- Бухгалтерский учет

Содержание

- 2. Бухгалтерская наука - Это наука ужасающая в своей таинственности и таинственная в своем ужасе

- 3. Бухгалтерия в доисторические времена Дележ добычи между соплеменниками Вожак - бухгалтер Мысленный учет

- 4. Бухгалтерия в древнем мире Строительство Египетских пирамид Роль писцов – учетчиков Папирус - носитель информации Первые

- 5. Бухгалтерия в средние века Камеральная бухгалтерия: основной объект касса, ожидаемые поступления, выплаты из кассы. Простая бухгалтерия:

- 6. Дореволюционная Россия Раздел учета на производственный и бухгалтерский. Формирование научных основ двойного учета.

- 7. Послереволюционная Россия Создание новых учетных измерителей НЭП – реставрация традиционной системы бухгалтерского учета. Деформация принципов бухгалтерского

- 8. Что означает «бухгалтерия» Рациональность и бухгалтерия – слова одного корня. Ratio (лат.) – учет, разум. Ragioneria

- 9. Бухгалтерия базируется на регистрации объектов Объект в системе учета – это информационный образ реальной вещи. Объекты

- 10. Поступление и выбытие внутри организации Одна вещь делится на две. Из одного вещества получаются два других.

- 11. Что первоначально Что у объекта регистрируется первоначально: поступление или выбытие?

- 12. Обязательства – это всего лишь обещание Это будущая вещь. Есть перечень вещей в наличии, а есть

- 13. Суть договора купли - продажи Одна сторона платит деньги. Другая сторона поставляет товар. В бухгалтерском учете

- 14. Обязательства Обещание партнера передать мне вещь – для меня дебиторское обязательство. Мое обещание – для меня

- 15. Обязательства В случае дебиторского обязательства регистрируется будущее поступление, в случае кредиторского – будущее выбытие. По исполнении

- 16. Счета бухгалтерского учета Счет – суть сам объект. Название счета – это обобщающий указатель вещи. Пример:

- 17. План счетов - систематизация Счет – «Животные» - обобщающее название объекта. Субсчет – «Коровы» - промежуточное

- 18. Индивидуализация объектов Каждый объект занимает индивидуальное пространственное положение. Каждому объекту присваивается индивидуальный номер. По номерам производится

- 19. Оценка объекта «Оценивается в такой то сумме» - объекту присваивается определенная характеристика. Большинство объектов не обладают

- 20. История учета в аптеках 1581 г. – запись рецептов, переведенных на русский язык; Имена аптекарей, изготовивших

- 21. История учета в аптеках Ценовая книга (1672г.) Аптекарская такса (1911-1918г.г.) Аптекарская такса (Наркомздрав) (1919-1921г.г.), отменена в

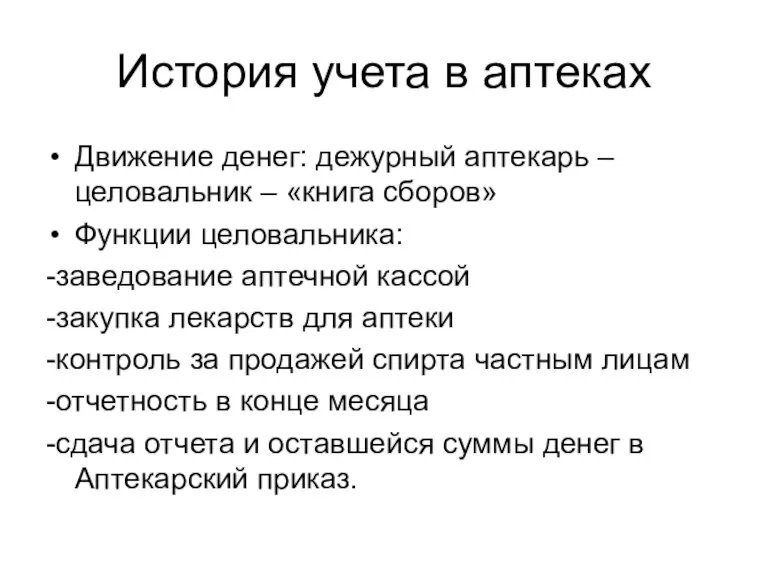

- 22. История учета в аптеках Движение денег: дежурный аптекарь – целовальник – «книга сборов» Функции целовальника: -заведование

- 24. Скачать презентацию

Слайд 3Бухгалтерия в доисторические времена

Дележ добычи между соплеменниками

Вожак - бухгалтер

Мысленный учет

Бухгалтерия в доисторические времена

Дележ добычи между соплеменниками

Вожак - бухгалтер

Мысленный учет

Слайд 4Бухгалтерия в древнем мире

Строительство Египетских пирамид

Роль писцов – учетчиков

Папирус - носитель информации

Первые

Бухгалтерия в древнем мире

Строительство Египетских пирамид

Роль писцов – учетчиков

Папирус - носитель информации

Первые

Слайд 5Бухгалтерия в средние века

Камеральная бухгалтерия: основной объект касса, ожидаемые поступления, выплаты из

Бухгалтерия в средние века

Камеральная бухгалтерия: основной объект касса, ожидаемые поступления, выплаты из

Слайд 6Дореволюционная Россия

Раздел учета на производственный и бухгалтерский.

Формирование научных основ двойного учета.

Дореволюционная Россия

Раздел учета на производственный и бухгалтерский.

Формирование научных основ двойного учета.

Слайд 7Послереволюционная Россия

Создание новых учетных измерителей

НЭП – реставрация традиционной системы бухгалтерского учета.

Деформация принципов

Послереволюционная Россия

Создание новых учетных измерителей

НЭП – реставрация традиционной системы бухгалтерского учета.

Деформация принципов

Слайд 8Что означает «бухгалтерия»

Рациональность и бухгалтерия – слова одного корня.

Ratio (лат.) – учет,

Что означает «бухгалтерия»

Рациональность и бухгалтерия – слова одного корня.

Ratio (лат.) – учет,

Слайд 9Бухгалтерия базируется на регистрации объектов

Объект в системе учета – это информационный образ

Бухгалтерия базируется на регистрации объектов

Объект в системе учета – это информационный образ

Слайд 10Поступление и выбытие внутри организации

Одна вещь делится на две.

Из одного вещества получаются

Поступление и выбытие внутри организации

Одна вещь делится на две.

Из одного вещества получаются

Слайд 11Что первоначально

Что у объекта регистрируется первоначально: поступление или выбытие?

Что первоначально

Что у объекта регистрируется первоначально: поступление или выбытие?

Слайд 12Обязательства – это всего лишь обещание

Это будущая вещь.

Есть перечень вещей в наличии,

Обязательства – это всего лишь обещание

Это будущая вещь.

Есть перечень вещей в наличии,

Слайд 13Суть договора купли - продажи

Одна сторона платит деньги.

Другая сторона поставляет товар.

В бухгалтерском

Суть договора купли - продажи

Одна сторона платит деньги.

Другая сторона поставляет товар.

В бухгалтерском

Слайд 14Обязательства

Обещание партнера передать мне вещь – для меня дебиторское обязательство.

Мое обещание –

Обязательства

Обещание партнера передать мне вещь – для меня дебиторское обязательство.

Мое обещание –

Слайд 15Обязательства

В случае дебиторского обязательства регистрируется будущее поступление, в случае кредиторского – будущее

Обязательства

В случае дебиторского обязательства регистрируется будущее поступление, в случае кредиторского – будущее

Слайд 16Счета бухгалтерского учета

Счет – суть сам объект.

Название счета – это обобщающий указатель

Счета бухгалтерского учета

Счет – суть сам объект.

Название счета – это обобщающий указатель

Слайд 17План счетов - систематизация

Счет – «Животные» - обобщающее название объекта.

Субсчет – «Коровы»

План счетов - систематизация

Счет – «Животные» - обобщающее название объекта.

Субсчет – «Коровы»

Слайд 18Индивидуализация объектов

Каждый объект занимает индивидуальное пространственное положение.

Каждому объекту присваивается индивидуальный номер.

По номерам

Индивидуализация объектов

Каждый объект занимает индивидуальное пространственное положение.

Каждому объекту присваивается индивидуальный номер.

По номерам

Слайд 19Оценка объекта

«Оценивается в такой то сумме» - объекту присваивается определенная характеристика.

Большинство объектов

Оценка объекта

«Оценивается в такой то сумме» - объекту присваивается определенная характеристика.

Большинство объектов

Слайд 20История учета в аптеках

1581 г. – запись рецептов, переведенных на русский язык;

Имена

История учета в аптеках

1581 г. – запись рецептов, переведенных на русский язык;

Имена

Слайд 21История учета в аптеках

Ценовая книга (1672г.)

Аптекарская такса (1911-1918г.г.)

Аптекарская такса (Наркомздрав) (1919-1921г.г.), отменена

История учета в аптеках

Ценовая книга (1672г.)

Аптекарская такса (1911-1918г.г.)

Аптекарская такса (Наркомздрав) (1919-1921г.г.), отменена

Слайд 22История учета в аптеках

Движение денег: дежурный аптекарь – целовальник – «книга сборов»

Функции

История учета в аптеках

Движение денег: дежурный аптекарь – целовальник – «книга сборов»

Функции

Три кита экономики

Три кита экономики Российский рынок переработки овощей

Российский рынок переработки овощей Семейная экономика

Семейная экономика Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели

Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии Тема 9 (8.1) Инновационная инфраструктура Республики Беларусь

Тема 9 (8.1) Инновационная инфраструктура Республики Беларусь производственные фонды

производственные фонды Экономическая наука: предмет, структура, методология

Экономическая наука: предмет, структура, методология Бюджет семьи

Бюджет семьи СРО 13

СРО 13 Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира

Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира Предприятие-импортер Норильский никель

Предприятие-импортер Норильский никель Безработица, её причины и последствия

Безработица, её причины и последствия Спрос и предложение

Спрос и предложение Анализ рынка молока и молочных изделий

Анализ рынка молока и молочных изделий Экономический рост

Экономический рост Организация рационального использования моторных масел

Организация рационального использования моторных масел Региональная инфраструктура

Региональная инфраструктура Это страшное слово Кризис

Это страшное слово Кризис ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1)

ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1) 1С Предприятие

1С Предприятие Рыночная экономика

Рыночная экономика Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие

Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие Финансовый рынок и его инструменты

Финансовый рынок и его инструменты Устройства ввода

Устройства ввода Организация труда на предприятии

Организация труда на предприятии Наука гнома Эконома

Наука гнома Эконома Экономное здоровое питание (10 класс)

Экономное здоровое питание (10 класс)