- Основные фонды предприятия. (Тема 2)

Содержание

- 2. 2.1. Сущность основных фондов, их состав и структура Основные фонды — это совокупность производственных, материально-вещественных и

- 3. Законодательная база: ПБУ 6/01 «Учёт основных средств» ПБУ 14/07 «Учёт нематериальных активов»

- 5. Основные производственные фонды (ОПФ) – это средства труда, используемые неоднократно или постоянно в течение длительного периода,

- 6. Основные фонды, отраженные в учете в денежном выражении называют основными средствами или основным капиталом.

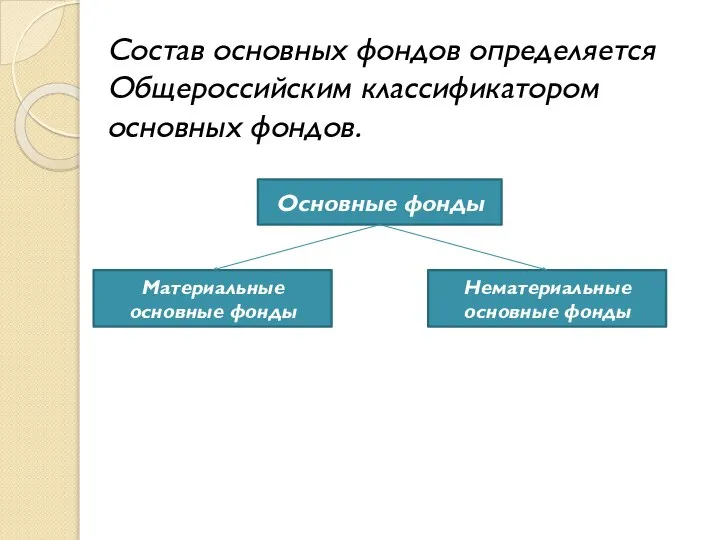

- 7. Состав основных фондов определяется Общероссийским классификатором основных фондов. Основные фонды Материальные основные фонды Нематериальные основные фонды

- 8. 2.2. Оценка основных фондов

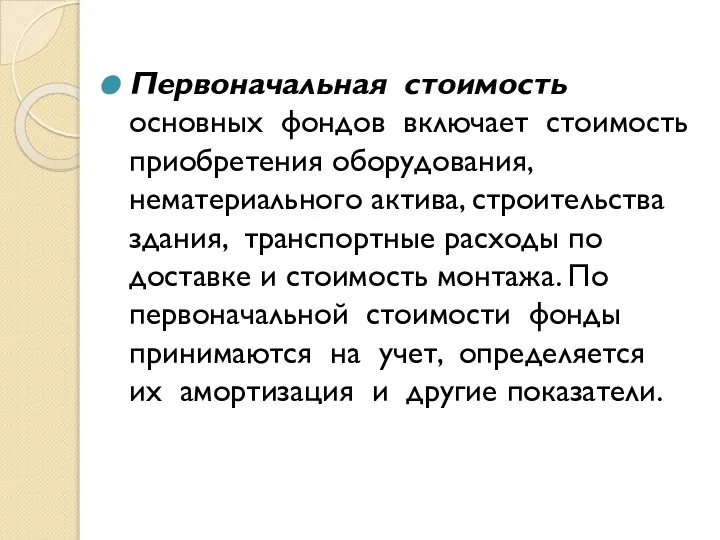

- 9. Первоначальная стоимость основных фондов включает стоимость приобретения оборудования, нематериального актива, строительства здания, транспортные расходы по доставке

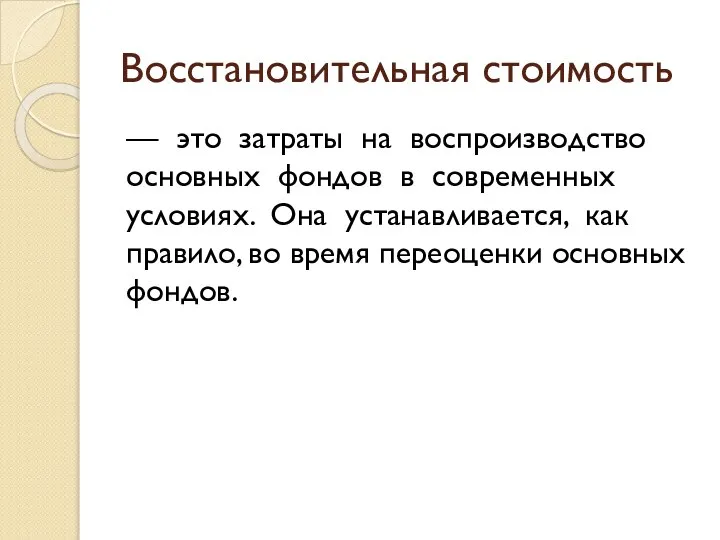

- 10. Восстановительная стоимость — это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило,

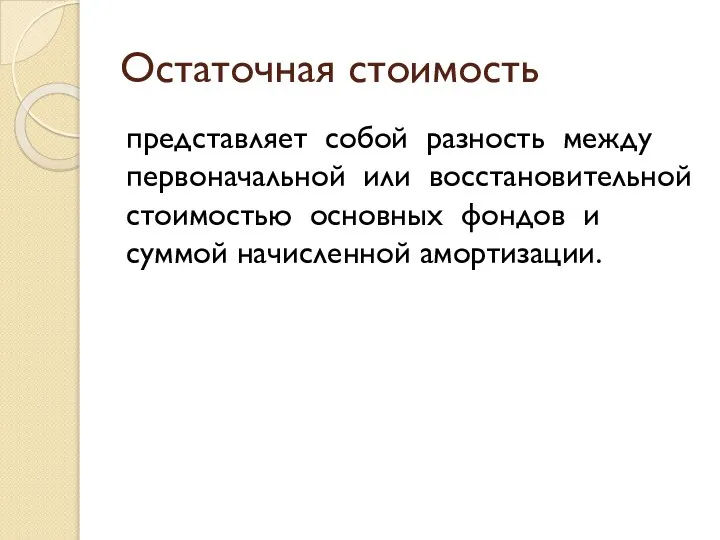

- 11. Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой начисленной амортизации.

- 12. Ликвидационная стоимость - это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

- 13. Балансовая стоимость - это стоимость объектов с учетом переоценки, по которой они числятся на балансе предприятия.

- 14. Рыночная стоимость - это наиболее вероятная цена продажи объектов основных фондов с учетом их реального состояния,

- 15. 2.2. Износ и амортизация основных фондов

- 16. Износ характеризует процесс старения действующих основных фондов, как в физическом, так и в экономическом отношении.

- 17. Виды износа

- 18. Физический износ — это изменение механических, физических, химических и других свойств материальных объектов под воздействием процессов

- 19. Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного

- 20. Моральный износ Моральный износ первого вида Моральный износ второго вида Частичный моральный износ Полный моральный износ

- 21. Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный продукт для последующего

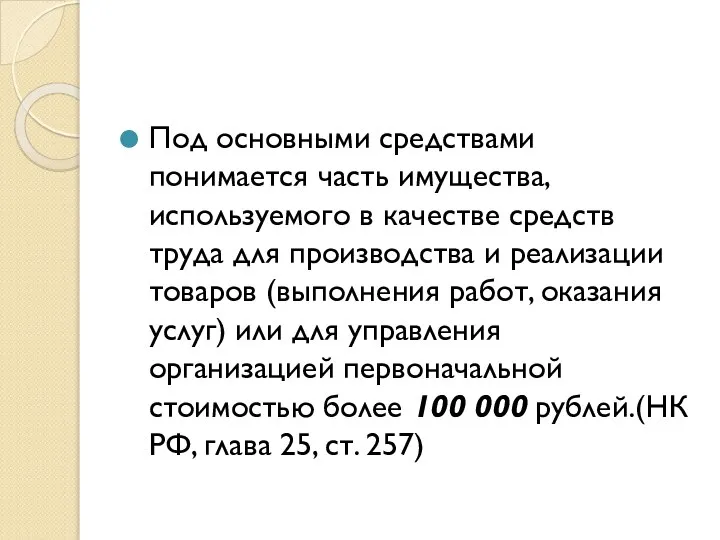

- 22. Под основными средствами понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров

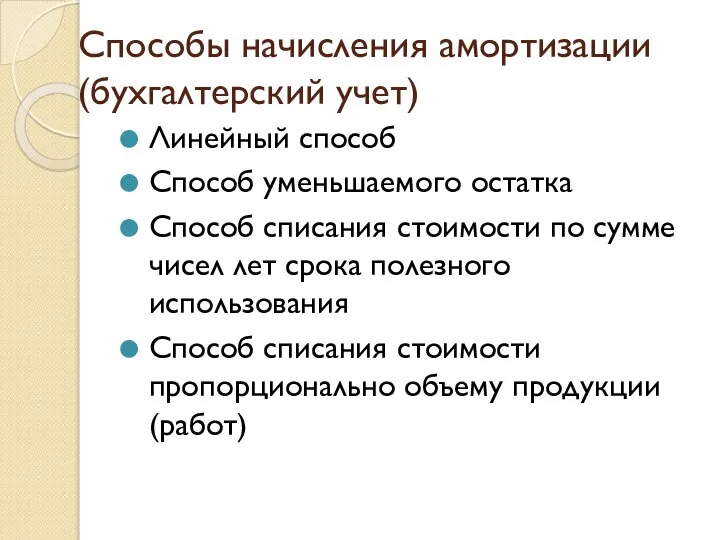

- 23. Способы начисления амортизации (бухгалтерский учет) Линейный способ Способ уменьшаемого остатка Способ списания стоимости по сумме чисел

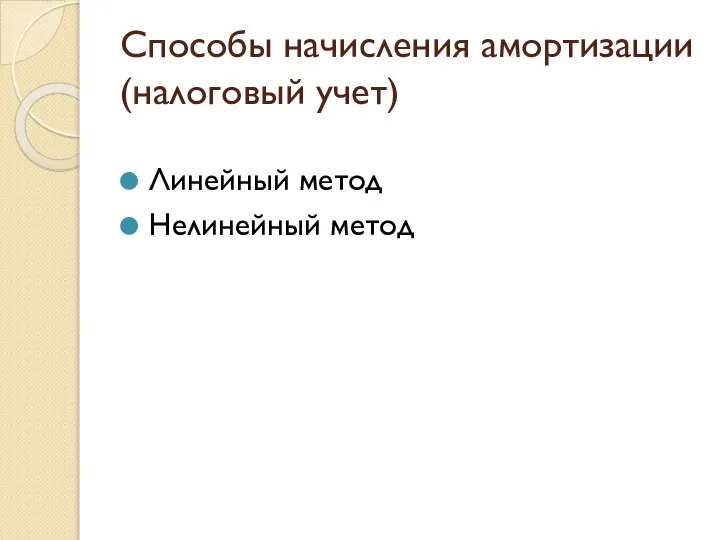

- 24. Способы начисления амортизации (налоговый учет) Линейный метод Нелинейный метод

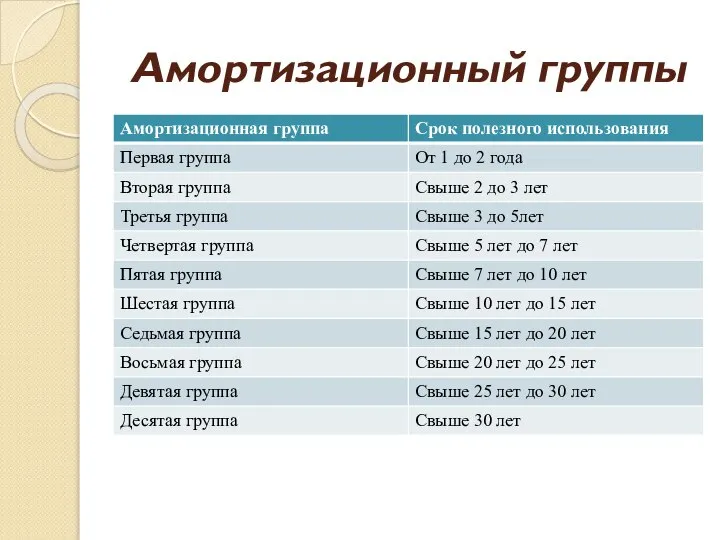

- 25. Амортизационный группы

- 26. Самостоятельно Постановление Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых

- 27. Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод

- 28. Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором

- 29. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа

- 31. Скачать презентацию

Слайд 3Законодательная база:

ПБУ 6/01 «Учёт основных средств»

ПБУ 14/07 «Учёт нематериальных активов»

Законодательная база:

ПБУ 6/01 «Учёт основных средств»

ПБУ 14/07 «Учёт нематериальных активов»

Слайд 5Основные производственные фонды (ОПФ) – это средства труда, используемые неоднократно или постоянно

Слайд 6 Основные фонды, отраженные в учете в денежном выражении называют основными средствами

Основные фонды, отраженные в учете в денежном выражении называют основными средствами

Слайд 7Состав основных фондов определяется Общероссийским классификатором основных фондов.

Основные фонды

Материальные основные фонды

Нематериальные основные

Состав основных фондов определяется Общероссийским классификатором основных фондов.

Основные фонды

Материальные основные фонды

Нематериальные основные

Слайд 82.2. Оценка основных фондов

2.2. Оценка основных фондов

Слайд 9Первоначальная стоимость основных фондов включает стоимость приобретения оборудования, нематериального актива, строительства здания,

Первоначальная стоимость основных фондов включает стоимость приобретения оборудования, нематериального актива, строительства здания,

Слайд 10Восстановительная стоимость

— это затраты на воспроизводство основных фондов в современных условиях. Она

Восстановительная стоимость

— это затраты на воспроизводство основных фондов в современных условиях. Она

Слайд 11Остаточная стоимость

представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и

Остаточная стоимость

представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и

Слайд 12Ликвидационная стоимость -

это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов

Ликвидационная стоимость -

это стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов

Слайд 13Балансовая стоимость -

это стоимость объектов с учетом

переоценки, по которой они

Балансовая стоимость -

это стоимость объектов с учетом

переоценки, по которой они

Слайд 14Рыночная стоимость -

это наиболее вероятная цена продажи объектов основных фондов с

Рыночная стоимость -

это наиболее вероятная цена продажи объектов основных фондов с

Слайд 152.2. Износ и амортизация основных фондов

2.2. Износ и амортизация основных фондов

Слайд 16Износ характеризует процесс старения действующих основных

фондов, как в физическом, так и в

Износ характеризует процесс старения действующих основных фондов, как в физическом, так и в

Слайд 17Виды износа

Виды износа

Слайд 18Физический износ — это изменение механических, физических,

химических и других свойств материальных объектов

Физический износ — это изменение механических, физических, химических и других свойств материальных объектов

Слайд 19Моральный износ проявляется в потере экономической эффективности

и целесообразности использования основных фондов до

Моральный износ проявляется в потере экономической эффективности и целесообразности использования основных фондов до

Слайд 20Моральный износ

Моральный износ первого вида

Моральный износ второго вида

Частичный моральный износ

Полный моральный износ

Скрытая

Моральный износ

Моральный износ первого вида

Моральный износ второго вида

Частичный моральный износ

Полный моральный износ

Скрытая

Слайд 21Амортизация основных фондов — это перенос части стоимости

основных фондов на вновь созданный

Амортизация основных фондов — это перенос части стоимости основных фондов на вновь созданный

Слайд 22Под основными средствами понимается часть имущества, используемого в качестве средств труда для

Под основными средствами понимается часть имущества, используемого в качестве средств труда для

Слайд 23Способы начисления амортизации (бухгалтерский учет)

Линейный способ

Способ уменьшаемого остатка

Способ списания стоимости по сумме

Способы начисления амортизации (бухгалтерский учет)

Линейный способ

Способ уменьшаемого остатка

Способ списания стоимости по сумме

Слайд 24Способы начисления амортизации (налоговый учет)

Линейный метод

Нелинейный метод

Способы начисления амортизации (налоговый учет)

Линейный метод

Нелинейный метод

Слайд 25Амортизационный группы

Амортизационный группы

Слайд 26Самостоятельно

Постановление Правительства РФ от 1 января 2002 г. N 1

"О Классификации основных

Самостоятельно

Постановление Правительства РФ от 1 января 2002 г. N 1 "О Классификации основных

Слайд 27Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода

Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода

Слайд 28Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего

Слайд 29В течение отчетного года амортизационные отчисления по объектам

основных средств начисляются ежемесячно независимо

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо

Спрос, предложение и рыночное равновесие. ВК. 3.1

Спрос, предложение и рыночное равновесие. ВК. 3.1 Инвестиция тікелей және жанама болып белінеді

Инвестиция тікелей және жанама болып белінеді Практика расчётов

Практика расчётов Продукция предприятия. (Тема 6.1)

Продукция предприятия. (Тема 6.1) Модели экономического роста. Экономика

Модели экономического роста. Экономика Основы рыночной экономики. Собственность

Основы рыночной экономики. Собственность All Best Universal Absolutely Always

All Best Universal Absolutely Always Классификация как познавательный и нормативный процесс

Классификация как познавательный и нормативный процесс Биржевая торговля зерновыми фьючерсами

Биржевая торговля зерновыми фьючерсами Внешне-экономическая деятельность: сущность и содержание

Внешне-экономическая деятельность: сущность и содержание Международный полит-экономический конгресс Что будет после неолиберализма Ал Кэмпбелл

Международный полит-экономический конгресс Что будет после неолиберализма Ал Кэмпбелл Основные и оборотные средства предприятий

Основные и оборотные средства предприятий Природные и социальные условия хозяйствования в России. Тест

Природные и социальные условия хозяйствования в России. Тест Закономерности и принципы организации сельскохозяйственного производства. (Тема 1)

Закономерности и принципы организации сельскохозяйственного производства. (Тема 1) Шляхи активізації інвестування

Шляхи активізації інвестування Спрос и предложение

Спрос и предложение Экономика как наука и ее роль в современном обществе. Проблема выбора в экономике. Собственность.Экономические системы и модели

Экономика как наука и ее роль в современном обществе. Проблема выбора в экономике. Собственность.Экономические системы и модели Экономика труда

Экономика труда Современное состояние рекламного рынка РФ

Современное состояние рекламного рынка РФ Экономика. Зачем там мы?

Экономика. Зачем там мы? Экономика

Экономика Роль малого бизнеса в развитии экономики страны

Роль малого бизнеса в развитии экономики страны Креативная платформа. Комплексное решение по разворачиванию в городе креативной среды и креативных бизнесов

Креативная платформа. Комплексное решение по разворачиванию в городе креативной среды и креативных бизнесов Экономика_Р1 8EB7DCD3

Экономика_Р1 8EB7DCD3 实验经济学 3

实验经济学 3 Психология открытия рынка

Психология открытия рынка Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России

Оценка экономических условий для реализации энергетических проектов торфяной промышленности в регионах России Основные показатели плана перевозок грузов

Основные показатели плана перевозок грузов