- Деловые циклы. Тема 3

Содержание

- 2. Содержание лекции: 1. Потенциальный выпуск. Разрыв выпуска. Методологические подходы к оценке разрыва выпуска. 2. Вклад компонент

- 3. 1. Потенциальный выпуск. Разрыв выпуска. Методологические подходы к оценке разрыва выпуска.

- 4. Понятие разрыва выпуска: Разрыв выпуска представляет собой разницу между фактическим выпуском и его потенциальным уровнем.

- 5. Содержательный подход: потенциальный выпуск представляет собой уровень выпуска, который наблюдался бы в экономике при некотором «нормальном»

- 6. Статистический подход: основывается на теоретическом представлении о том, что потенциальный выпуск является достаточно инерционной переменной, поэтому

- 7. Функциональный подход: определяет потенциальный выпуск как уровень выпуска, при котором в экономике отсутствует инфляционное давление. Таким

- 8. Обобщение методов оценки потенциального выпуска на содержательном определении основывается метод, базирующийся на использовании производственной функции; на

- 9. Зачем определять потенциальный объем выпуска? Определение величины потенциального выпуска и разрыва выпуска является важным для различных

- 10. Эволюция методов оценки потенциального объема выпуска: Первоначально уровень потенциального выпуска оценивался на основе простейших моделей, предполагающих

- 11. Характеристика подходов к определению разрыва выпуска и потенциального объема выпуска Одномерные процедуры опираются исключительно на предпосылки

- 12. Классификация подходов к оценке величины разрыва выпуска статистические (неструктурные): основываются только на данных об уровне выпуска

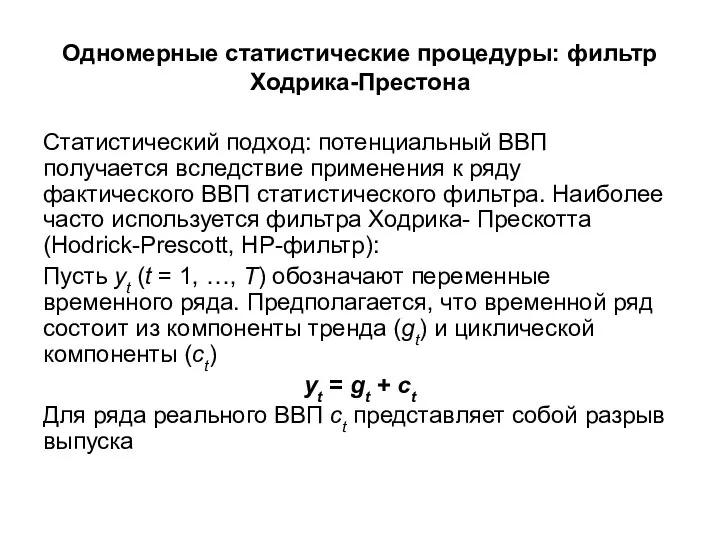

- 13. Одномерные статистические процедуры: фильтр Ходрика-Престона Статистический подход: потенциальный ВВП получается вследствие применения к ряду фактического ВВП

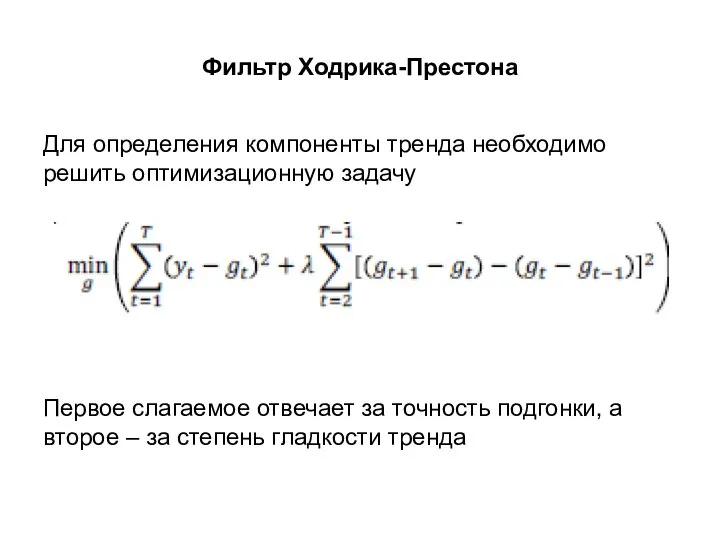

- 14. Фильтр Ходрика-Престона Для определения компоненты тренда необходимо решить оптимизационную задачу Первое слагаемое отвечает за точность подгонки,

- 15. Фильтр Ходрика-Престона Степень сглаживания определяется параметром λ . Чем больше значение λ , тем более гладким

- 16. Фильтр Ходрика-Престона Недостатки: (1) оценки потенциального выпуска могут быть пересмотрены при доступности новых статистических данных; (2)

- 17. Фильтр Ходрика-Престона Ряды потенциального выпуска и разрыва выпуска, получаемые в результате применения фильтра Ходрика-Прескотта, имеют ряд

- 18. Фильтр Ходрика-Престона: вывод Таким образом, стандартный фильтр Ходрика-Прескотта является одномерной двусторонней симметричной процедурой, основанной на компромиссном

- 19. Одномерные статистические процедуры: другие фильтры Полосовой фильтр Бакстер-Кинга Декомпозиция Бевериджа-Нельсона Фильтр Калмана и модель ненаблюдаемых компонент

- 20. Преимущества применения одномерных статистических процедур для расчета оценок потенциального выпуска Основным достоинством одномерных статистических процедур является

- 21. Недостатки применения одномерных статистических процедур для расчета оценок потенциального выпуска они основываются на статистических предпосылках о

- 22. Смешанные подходы (полуструктурные методики) Для выделения трендовой и циклической составляющих в данных о выпуске в смешанных

- 23. Структурные подходы: использование производственной функции (1) при оценке потенциального выпуска используется производственная функция для моделирования вклада

- 24. Структурные подходы: использование производственной функции (2) определение вида производственной функции. Производственная функция устанавливает зависимость потенциального выпуска

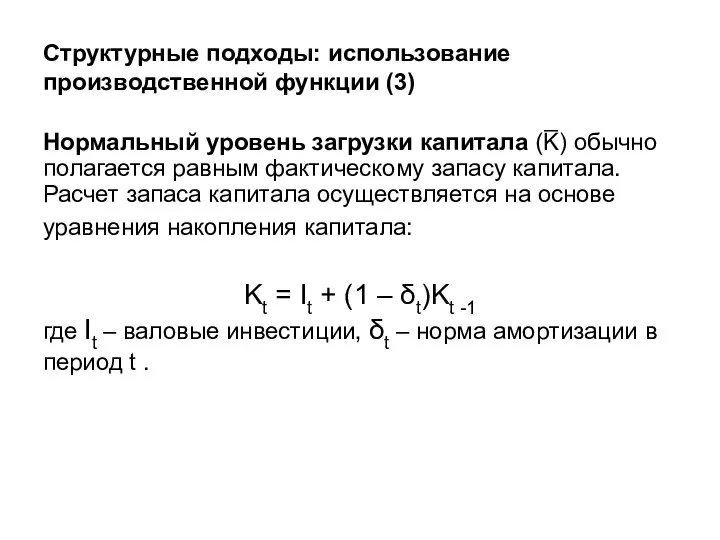

- 25. Структурные подходы: использование производственной функции (3) Нормальный уровень загрузки капитала (K̅) обычно полагается равным фактическому запасу

- 26. Структурные подходы: использование производственной функции (4) Для оценки естественного уровня занятости, как правило, используется следующее уравнение:

- 27. Структурные подходы: использование производственной функции (5) Недостатки: невысокое качество данных о запасе капитала в экономике; недостатки,

- 28. Структурные подходы: использование производственной функции (6) Вывод: В то же время определение разрыва выпуска на основе

- 29. Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (1) В последнее время все

- 30. Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (2) Можно выделить три основных

- 31. Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (3) Потенциальный выпуск как трендовая

- 32. Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (4) Потенциальный выпуск как естественный

- 33. Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (5) Таким образом, потенциальный выпуск,

- 34. Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (6) Эффективный уровень выпуска может

- 35. Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (7) Одно из преимуществ использования

- 36. Структурные подходы: модели SVAR (1) Модели структурной векторной авторегрессии, используемые в целях расчета потенциального выпуска, основаны

- 37. Структурные подходы: модели SVAR (2) Процесс оценки потенциального выпуска в рамках структурных векторных авторегрессий состоит из

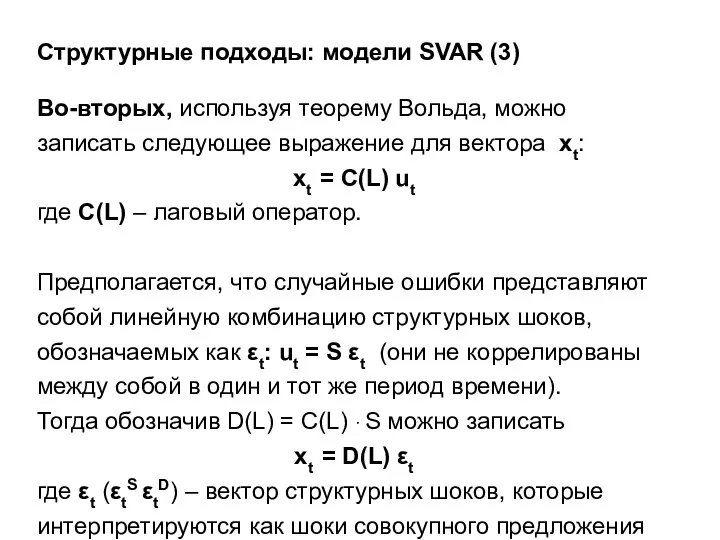

- 38. Структурные подходы: модели SVAR (3) Во-вторых, используя теорему Вольда, можно записать следующее выражение для вектора xt:

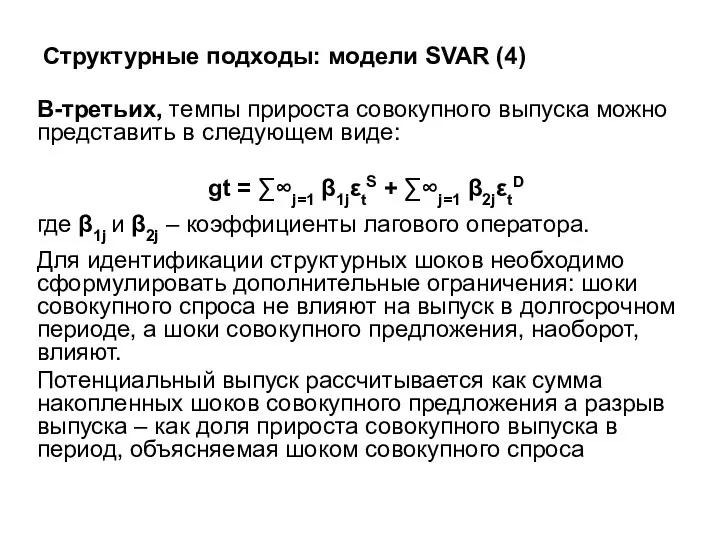

- 39. Структурные подходы: модели SVAR (4) В-третьих, темпы прироста совокупного выпуска можно представить в следующем виде: gt

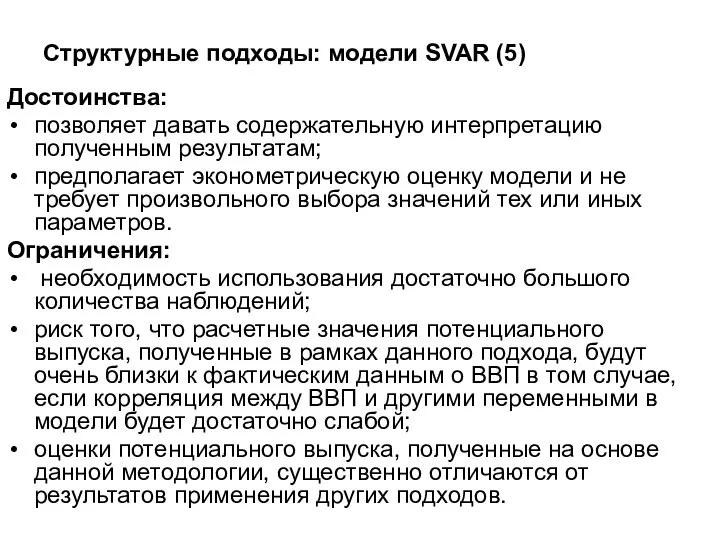

- 40. Структурные подходы: модели SVAR (5) Достоинства: позволяет давать содержательную интерпретацию полученным результатам; предполагает эконометрическую оценку модели

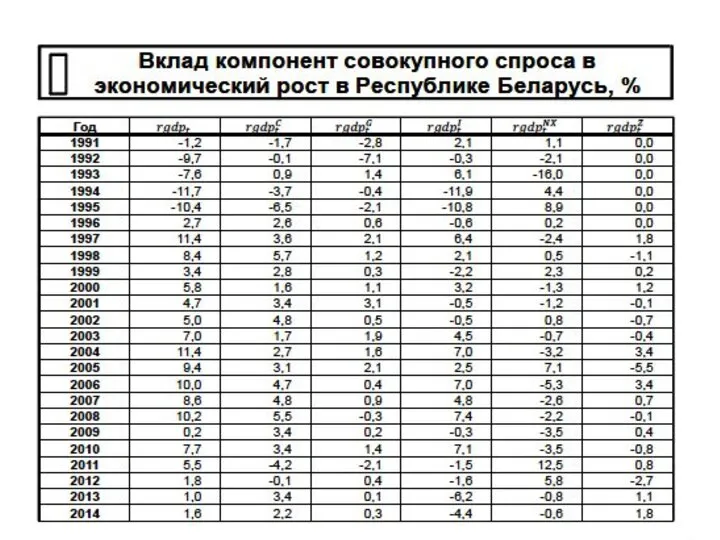

- 41. 2. Вклад компонент совокупного спроса в экономическую динамику.

- 50. 3. Система раннего предупреждения экономических кризисов

- 51. Система раннего предупреждения кризисных ситуаций (1) Система раннего предупреждения – это совокупность методов и механизмов сбора,

- 52. Система раннего предупреждения кризисных ситуаций (2) основные элементы системы раннего предупреждения: – определение и оценка внешних

- 53. Система раннего предупреждения кризисных ситуаций (3) Основные функции СРП: предупредительная – определение угроз и рисков, сбор

- 54. Основные направления исследований, проводимых для выявления «предкризисного» состояния экономики. Первое связано с практикой выявления предкризисных финансовых

- 55. Методы выявления индикаторов раннего предупреждения кризисов эконометрический подход: суть заключается в оценке регрессии, в которой в

- 56. Практика построения кризисных индикаторов: зарубежный опыт (1) Набор «кризисных» индикаторов: золотовалютные резервы; обменный курс; экспорт; предложение

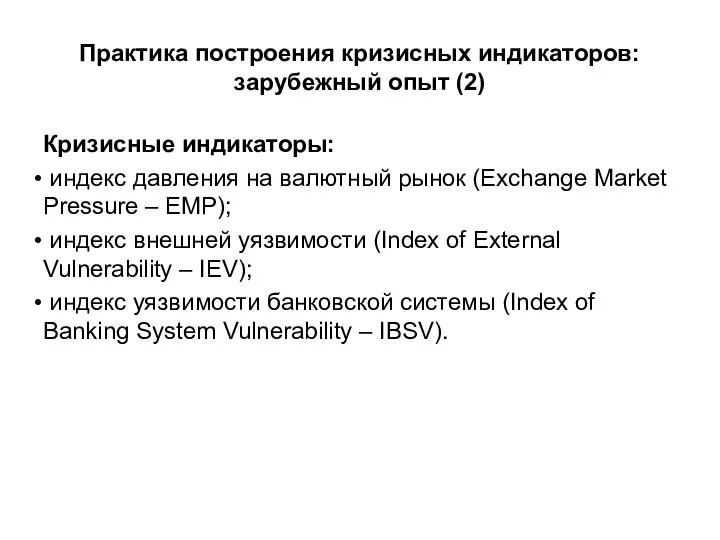

- 57. Практика построения кризисных индикаторов: зарубежный опыт (2) Кризисные индикаторы: индекс давления на валютный рынок (Exchange Market

- 58. Практика построения кризисных индикаторов: зарубежный опыт (3): индекс давления на валютный рынок (Exchange Market Pressure –

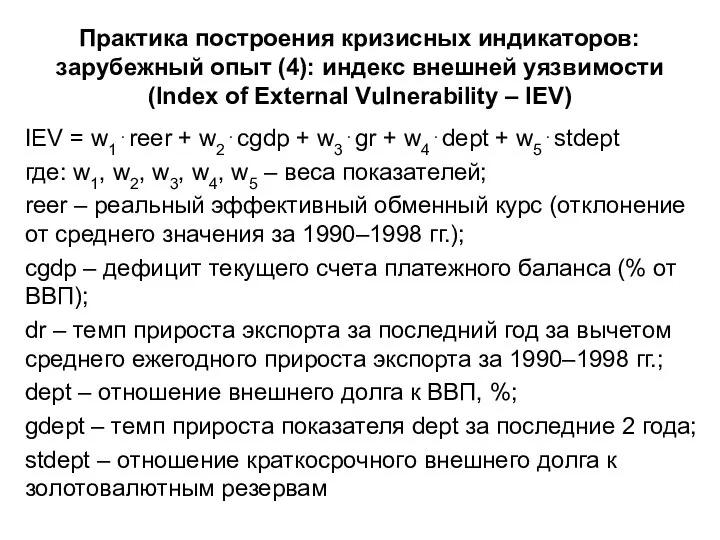

- 59. Практика построения кризисных индикаторов: зарубежный опыт (4): индекс внешней уязвимости (Index of External Vulnerability – IEV)

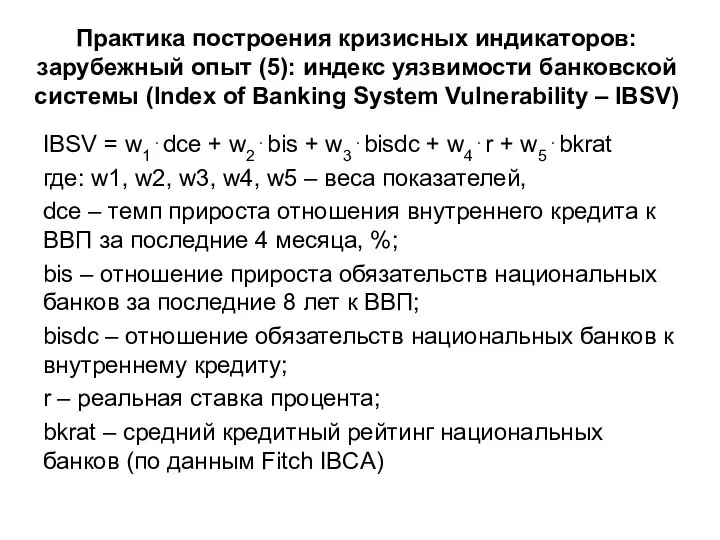

- 60. Практика построения кризисных индикаторов: зарубежный опыт (5): индекс уязвимости банковской системы (Index of Banking System Vulnerability

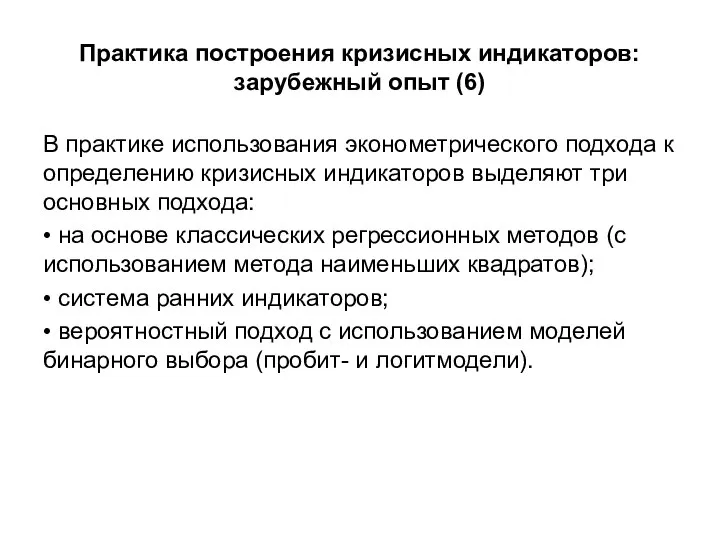

- 61. Практика построения кризисных индикаторов: зарубежный опыт (6) В практике использования эконометрического подхода к определению кризисных индикаторов

- 62. Российский опыт определения индикаторов ранней диагностики кризисных ситуаций Для России наиболее эффективными показателями – индикаторами финансовой

- 63. Интегральные индикаторы упреждающей диагностики: определение и использование Широкое распространение получили интегральные показатели: индекс финансового стресса (Financial

- 64. Интегральные индикаторы упреждающей диагностики: определение и использование (еженедельные) Chicago Red FCI (США) – индекс, для расчета

- 65. Интегральные индикаторы упреждающей диагностики: определение и использование (ежемесячные) Kansas City Fed FSI (США, 11 исходных факторов)

- 66. Интегральные индикаторы упреждающей диагностики: определение и использование (ежедневные) Ежедневно для США, стран ЕС и Азии (кроме

- 67. Интегральные индикаторы упреждающей диагностики: определение и использование (ежеквартальные) Для стран США, Европы и Японии ежеквартально рассчитывается

- 68. Российская практика построения индексов финансового стресса или состояния (1) Центр макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП)

- 69. Российская практика построения индексов финансового стресса или состояния (2) ЦБ РФ публикует с 2012 г. с

- 70. Российская практика построения индексов финансового стресса или состояния (3) Институт экономической политики имени Е.Т. Гайдара, в

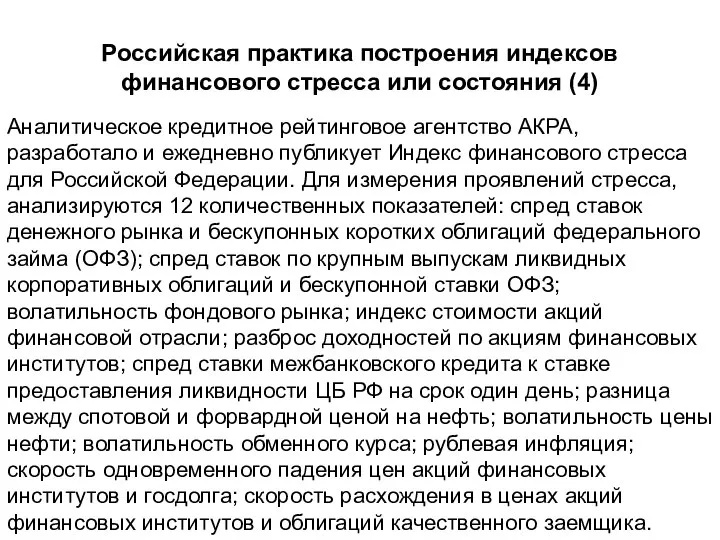

- 71. Российская практика построения индексов финансового стресса или состояния (4) Аналитическое кредитное рейтинговое агентство АКРА, разработало и

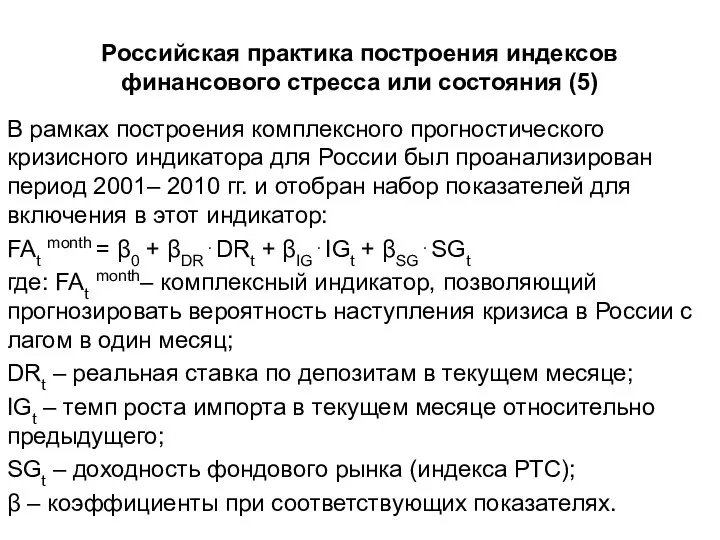

- 72. Российская практика построения индексов финансового стресса или состояния (5) В рамках построения комплексного прогностического кризисного индикатора

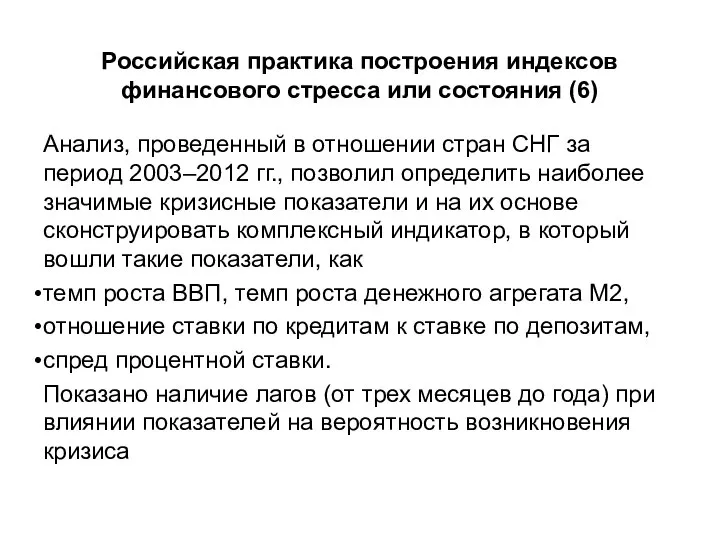

- 73. Российская практика построения индексов финансового стресса или состояния (6) Анализ, проведенный в отношении стран СНГ за

- 74. Российская практика построения индексов финансового стресса или состояния (7) Для оценки финансовой стабильности России в период

- 75. Локальные индикаторы кризисной диагностики Индекс давления на валютный рынок (EMP) данный индекс входит в состав многих

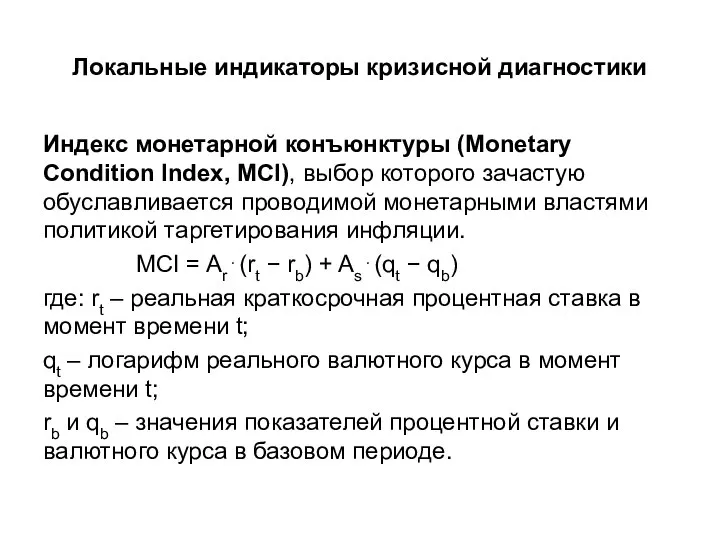

- 76. Локальные индикаторы кризисной диагностики Индекс монетарной конъюнктуры (Monetary Condition Index, MCI), выбор которого зачастую обуславливается проводимой

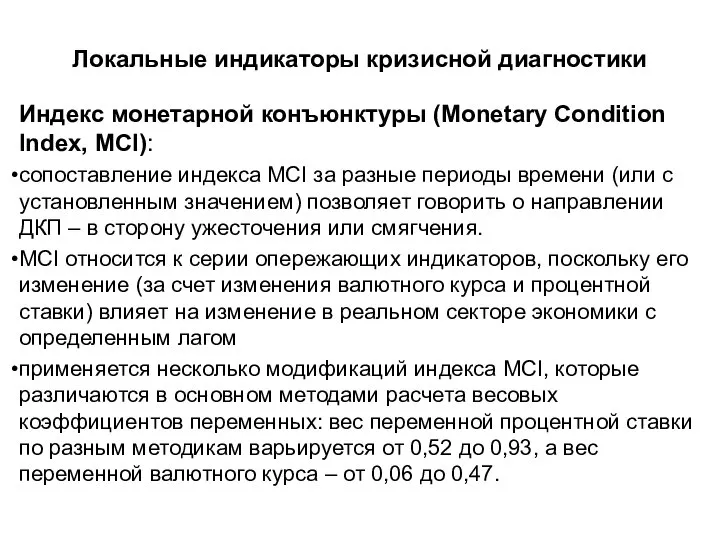

- 77. Локальные индикаторы кризисной диагностики Индекс монетарной конъюнктуры (Monetary Condition Index, MCI): сопоставление индекса MCI за разные

- 78. Взаимосвязь диагностических показателей с текущей фазой кредитного цикла Теория кредитной цикличности: наблюдается симметрия между уровнем долгового

- 79. Развитие теории кредитной цикличности феномен был впервые описан в XIX в. британским экономистом Дж. Миллсом (Mills)

- 80. Взаимосвязь диагностических показателей с текущей фазой кредитного цикла Одним из наиболее надежных индикаторов раннего предупреждения банковских

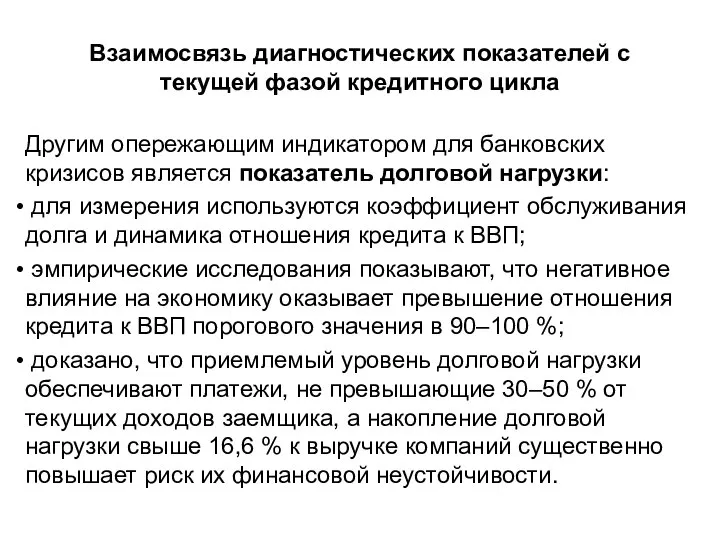

- 81. Взаимосвязь диагностических показателей с текущей фазой кредитного цикла Другим опережающим индикатором для банковских кризисов является показатель

- 82. Недостатки существующих подходов (1) Во-первых, практически во всех известных монетарных индикаторах отсутствует внятная идеология его построения.

- 83. Недостатки существующих подходов (2) Во-вторых, большинство методов направлено на идентификацию неких кризисных точек, которые априори являются

- 84. Недостатки существующих подходов (3) В-третьих, деятельность центральных монетарных институтов моделируется фактически в полном отрыве от имеющейся

- 85. Недостатки существующих подходов (4) В-четвертых, многофакторность самого процесса экономического роста затрудняет отбор тех монетарных показателей, которые

- 87. Скачать презентацию

Слайд 2Содержание лекции:

1. Потенциальный выпуск. Разрыв выпуска. Методологические подходы к оценке разрыва выпуска.

Содержание лекции:

1. Потенциальный выпуск. Разрыв выпуска. Методологические подходы к оценке разрыва выпуска.

Слайд 31. Потенциальный выпуск. Разрыв выпуска. Методологические подходы к оценке разрыва выпуска.

1. Потенциальный выпуск. Разрыв выпуска. Методологические подходы к оценке разрыва выпуска.

Слайд 4Понятие разрыва выпуска:

Разрыв выпуска представляет собой разницу между фактическим выпуском и его

Понятие разрыва выпуска:

Разрыв выпуска представляет собой разницу между фактическим выпуском и его

Слайд 5Содержательный подход:

потенциальный выпуск представляет собой уровень выпуска, который наблюдался бы в экономике

Содержательный подход:

потенциальный выпуск представляет собой уровень выпуска, который наблюдался бы в экономике

Слайд 6Статистический подход:

основывается на теоретическом представлении о том, что потенциальный выпуск является достаточно

Статистический подход:

основывается на теоретическом представлении о том, что потенциальный выпуск является достаточно

Слайд 7Функциональный подход:

определяет потенциальный выпуск как уровень выпуска, при котором в экономике отсутствует

Функциональный подход:

определяет потенциальный выпуск как уровень выпуска, при котором в экономике отсутствует

Слайд 8Обобщение методов оценки потенциального выпуска

на содержательном определении основывается метод, базирующийся на использовании

Обобщение методов оценки потенциального выпуска

на содержательном определении основывается метод, базирующийся на использовании

Слайд 9Зачем определять потенциальный объем выпуска?

Определение величины потенциального выпуска и разрыва выпуска

Зачем определять потенциальный объем выпуска?

Определение величины потенциального выпуска и разрыва выпуска

Слайд 10Эволюция методов оценки потенциального объема выпуска:

Первоначально уровень потенциального выпуска оценивался на основе

Эволюция методов оценки потенциального объема выпуска:

Первоначально уровень потенциального выпуска оценивался на основе

Слайд 11Характеристика подходов к определению разрыва выпуска и потенциального объема выпуска

Одномерные процедуры опираются

Характеристика подходов к определению разрыва выпуска и потенциального объема выпуска

Одномерные процедуры опираются

Слайд 12Классификация подходов к оценке величины разрыва выпуска

статистические (неструктурные): основываются только на

Классификация подходов к оценке величины разрыва выпуска

статистические (неструктурные): основываются только на

Слайд 13Одномерные статистические процедуры: фильтр Ходрика-Престона

Статистический подход: потенциальный ВВП получается вследствие применения к

Одномерные статистические процедуры: фильтр Ходрика-Престона

Статистический подход: потенциальный ВВП получается вследствие применения к

Слайд 14Фильтр Ходрика-Престона

Для определения компоненты тренда необходимо решить оптимизационную задачу

Первое слагаемое отвечает за

Фильтр Ходрика-Престона

Для определения компоненты тренда необходимо решить оптимизационную задачу

Первое слагаемое отвечает за

Слайд 15Фильтр Ходрика-Престона

Степень сглаживания определяется параметром λ .

Чем больше значение λ , тем

Фильтр Ходрика-Престона

Степень сглаживания определяется параметром λ .

Чем больше значение λ , тем

Слайд 16Фильтр Ходрика-Престона

Недостатки:

(1) оценки потенциального выпуска могут быть пересмотрены при доступности новых статистических

Фильтр Ходрика-Престона

Недостатки:

(1) оценки потенциального выпуска могут быть пересмотрены при доступности новых статистических

Слайд 17Фильтр Ходрика-Престона

Ряды потенциального выпуска и разрыва выпуска, получаемые в результате применения фильтра

Фильтр Ходрика-Престона

Ряды потенциального выпуска и разрыва выпуска, получаемые в результате применения фильтра

Слайд 18Фильтр Ходрика-Престона: вывод

Таким образом, стандартный фильтр Ходрика-Прескотта является одномерной двусторонней симметричной процедурой,

Фильтр Ходрика-Престона: вывод

Таким образом, стандартный фильтр Ходрика-Прескотта является одномерной двусторонней симметричной процедурой,

Слайд 19Одномерные статистические процедуры: другие фильтры

Полосовой фильтр Бакстер-Кинга

Декомпозиция Бевериджа-Нельсона

Фильтр Калмана и

Одномерные статистические процедуры: другие фильтры

Полосовой фильтр Бакстер-Кинга

Декомпозиция Бевериджа-Нельсона

Фильтр Калмана и

Слайд 20Преимущества применения одномерных статистических процедур для расчета оценок потенциального выпуска

Основным достоинством

Преимущества применения одномерных статистических процедур для расчета оценок потенциального выпуска

Основным достоинством

Слайд 21Недостатки применения одномерных статистических процедур для расчета оценок потенциального выпуска

они

Недостатки применения одномерных статистических процедур для расчета оценок потенциального выпуска

они

Слайд 22Смешанные подходы (полуструктурные методики)

Для выделения трендовой и циклической составляющих в данных

Смешанные подходы (полуструктурные методики)

Для выделения трендовой и циклической составляющих в данных

Слайд 23Структурные подходы: использование производственной функции (1)

при оценке потенциального выпуска используется производственная

Структурные подходы: использование производственной функции (1)

при оценке потенциального выпуска используется производственная

Слайд 24Структурные подходы: использование производственной функции (2)

определение вида производственной функции. Производственная функция

Структурные подходы: использование производственной функции (2)

определение вида производственной функции. Производственная функция

Слайд 25Структурные подходы: использование производственной функции (3)

Нормальный уровень загрузки капитала (K̅) обычно полагается

Структурные подходы: использование производственной функции (3)

Нормальный уровень загрузки капитала (K̅) обычно полагается

Слайд 26Структурные подходы: использование производственной функции (4)

Для оценки естественного уровня занятости, как правило,

Структурные подходы: использование производственной функции (4)

Для оценки естественного уровня занятости, как правило,

Слайд 27Структурные подходы: использование производственной функции (5)

Недостатки:

невысокое качество данных о запасе капитала в

Структурные подходы: использование производственной функции (5)

Недостатки:

невысокое качество данных о запасе капитала в

Слайд 28Структурные подходы: использование производственной функции (6)

Вывод:

В то же время определение разрыва выпуска

Структурные подходы: использование производственной функции (6)

Вывод:

В то же время определение разрыва выпуска

Слайд 29Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (1)

Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (1)

Слайд 30Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (2)

Можно

Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (2)

Можно

Слайд 31Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (3)

Потенциальный

Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (3)

Потенциальный

Слайд 32Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (4)

Потенциальный

Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (4)

Потенциальный

Слайд 33Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (5)

Таким

Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (5)

Таким

Слайд 34Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (6)

Эффективный

Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (6)

Эффективный

Слайд 35Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (7)

Одно

Структурные подходы: оценка потенциального выпуска и разрыва выпуска в рамках DSGE-моделей (7)

Одно

Слайд 36Структурные подходы: модели SVAR (1)

Модели структурной векторной авторегрессии, используемые в целях

Структурные подходы: модели SVAR (1)

Модели структурной векторной авторегрессии, используемые в целях

Слайд 37Структурные подходы: модели SVAR (2)

Процесс оценки потенциального выпуска в рамках структурных векторных

Структурные подходы: модели SVAR (2)

Процесс оценки потенциального выпуска в рамках структурных векторных

Слайд 38Структурные подходы: модели SVAR (3)

Во-вторых, используя теорему Вольда, можно записать следующее выражение

Структурные подходы: модели SVAR (3)

Во-вторых, используя теорему Вольда, можно записать следующее выражение

Слайд 39Структурные подходы: модели SVAR (4)

В-третьих, темпы прироста совокупного выпуска можно представить в

Структурные подходы: модели SVAR (4)

В-третьих, темпы прироста совокупного выпуска можно представить в

Слайд 40Структурные подходы: модели SVAR (5)

Достоинства:

позволяет давать содержательную интерпретацию полученным результатам;

предполагает

Структурные подходы: модели SVAR (5)

Достоинства:

позволяет давать содержательную интерпретацию полученным результатам;

предполагает

Слайд 412. Вклад компонент совокупного спроса в экономическую динамику.

2. Вклад компонент совокупного спроса в экономическую динамику.

Слайд 503. Система раннего предупреждения экономических кризисов

3. Система раннего предупреждения экономических кризисов

Слайд 51Система раннего предупреждения кризисных ситуаций (1)

Система раннего предупреждения – это совокупность методов

Система раннего предупреждения кризисных ситуаций (1)

Система раннего предупреждения – это совокупность методов

Слайд 52Система раннего предупреждения кризисных ситуаций (2)

основные элементы системы раннего предупреждения:

– определение

Система раннего предупреждения кризисных ситуаций (2)

основные элементы системы раннего предупреждения:

– определение

Слайд 53Система раннего предупреждения кризисных ситуаций (3)

Основные функции СРП:

предупредительная – определение

Система раннего предупреждения кризисных ситуаций (3)

Основные функции СРП:

предупредительная – определение

Слайд 54Основные направления исследований, проводимых для выявления «предкризисного» состояния экономики.

Первое связано с

Основные направления исследований, проводимых для выявления «предкризисного» состояния экономики.

Первое связано с

Слайд 55Методы выявления индикаторов раннего предупреждения кризисов

эконометрический подход: суть заключается в оценке регрессии,

Методы выявления индикаторов раннего предупреждения кризисов

эконометрический подход: суть заключается в оценке регрессии,

Слайд 56Практика построения кризисных индикаторов: зарубежный опыт (1)

Набор «кризисных» индикаторов:

золотовалютные резервы;

обменный

Практика построения кризисных индикаторов: зарубежный опыт (1)

Набор «кризисных» индикаторов:

золотовалютные резервы;

обменный

Слайд 57Практика построения кризисных индикаторов: зарубежный опыт (2)

Кризисные индикаторы:

индекс давления на валютный

Практика построения кризисных индикаторов: зарубежный опыт (2)

Кризисные индикаторы:

индекс давления на валютный

Слайд 58Практика построения кризисных индикаторов: зарубежный опыт (3): индекс давления на валютный рынок

Практика построения кризисных индикаторов: зарубежный опыт (3): индекс давления на валютный рынок

Слайд 59Практика построения кризисных индикаторов: зарубежный опыт (4): индекс внешней уязвимости (Index of

Практика построения кризисных индикаторов: зарубежный опыт (4): индекс внешней уязвимости (Index of

Слайд 60Практика построения кризисных индикаторов: зарубежный опыт (5): индекс уязвимости банковской системы (Index

Практика построения кризисных индикаторов: зарубежный опыт (5): индекс уязвимости банковской системы (Index

Слайд 61Практика построения кризисных индикаторов: зарубежный опыт (6)

В практике использования эконометрического подхода к

Практика построения кризисных индикаторов: зарубежный опыт (6)

В практике использования эконометрического подхода к

Слайд 62Российский опыт определения индикаторов ранней диагностики кризисных ситуаций

Для России наиболее эффективными показателями

Российский опыт определения индикаторов ранней диагностики кризисных ситуаций

Для России наиболее эффективными показателями

Слайд 63Интегральные индикаторы упреждающей диагностики: определение и использование

Широкое распространение получили интегральные показатели:

индекс

Интегральные индикаторы упреждающей диагностики: определение и использование

Широкое распространение получили интегральные показатели:

индекс

Слайд 64Интегральные индикаторы упреждающей диагностики: определение и использование (еженедельные)

Chicago Red FCI (США) –

Интегральные индикаторы упреждающей диагностики: определение и использование (еженедельные)

Chicago Red FCI (США) –

Слайд 65Интегральные индикаторы упреждающей диагностики: определение и использование (ежемесячные)

Kansas City Fed FSI (США,

Интегральные индикаторы упреждающей диагностики: определение и использование (ежемесячные)

Kansas City Fed FSI (США,

Слайд 66Интегральные индикаторы упреждающей диагностики: определение и использование (ежедневные)

Ежедневно для США, стран ЕС

Интегральные индикаторы упреждающей диагностики: определение и использование (ежедневные)

Ежедневно для США, стран ЕС

Слайд 67Интегральные индикаторы упреждающей диагностики: определение и использование (ежеквартальные)

Для стран США, Европы и

Интегральные индикаторы упреждающей диагностики: определение и использование (ежеквартальные)

Для стран США, Европы и

Слайд 68Российская практика построения индексов финансового стресса или состояния (1)

Центр макроэкономического анализа и

Российская практика построения индексов финансового стресса или состояния (1)

Центр макроэкономического анализа и

Слайд 69Российская практика построения индексов финансового стресса или состояния (2)

ЦБ РФ публикует с

Российская практика построения индексов финансового стресса или состояния (2)

ЦБ РФ публикует с

Слайд 70Российская практика построения индексов финансового стресса или состояния (3)

Институт экономической политики имени

Российская практика построения индексов финансового стресса или состояния (3)

Институт экономической политики имени

Слайд 71Российская практика построения индексов финансового стресса или состояния (4)

Аналитическое кредитное рейтинговое

Российская практика построения индексов финансового стресса или состояния (4)

Аналитическое кредитное рейтинговое

Слайд 72Российская практика построения индексов финансового стресса или состояния (5)

В рамках построения

Российская практика построения индексов финансового стресса или состояния (5)

В рамках построения

Слайд 73Российская практика построения индексов финансового стресса или состояния (6)

Анализ, проведенный в

Российская практика построения индексов финансового стресса или состояния (6)

Анализ, проведенный в

Слайд 74Российская практика построения индексов финансового стресса или состояния (7)

Для оценки финансовой

Российская практика построения индексов финансового стресса или состояния (7)

Для оценки финансовой

Слайд 75Локальные индикаторы кризисной диагностики

Индекс давления на валютный рынок (EMP)

данный индекс входит в

Локальные индикаторы кризисной диагностики

Индекс давления на валютный рынок (EMP)

данный индекс входит в

Слайд 76Локальные индикаторы кризисной диагностики

Индекс монетарной конъюнктуры (Monetary Condition Index, MCI), выбор которого

Локальные индикаторы кризисной диагностики

Индекс монетарной конъюнктуры (Monetary Condition Index, MCI), выбор которого

Слайд 77Локальные индикаторы кризисной диагностики

Индекс монетарной конъюнктуры (Monetary Condition Index, MCI):

сопоставление индекса MCI

Локальные индикаторы кризисной диагностики

Индекс монетарной конъюнктуры (Monetary Condition Index, MCI):

сопоставление индекса MCI

Слайд 78Взаимосвязь диагностических показателей с текущей фазой кредитного цикла

Теория кредитной цикличности: наблюдается симметрия

Взаимосвязь диагностических показателей с текущей фазой кредитного цикла

Теория кредитной цикличности: наблюдается симметрия

Слайд 79Развитие теории кредитной цикличности

феномен был впервые описан в XIX в. британским экономистом

Развитие теории кредитной цикличности

феномен был впервые описан в XIX в. британским экономистом

Слайд 80Взаимосвязь диагностических показателей с текущей фазой кредитного цикла

Одним из наиболее надежных индикаторов

Взаимосвязь диагностических показателей с текущей фазой кредитного цикла

Одним из наиболее надежных индикаторов

Слайд 81Взаимосвязь диагностических показателей с текущей фазой кредитного цикла

Другим опережающим индикатором для банковских

Взаимосвязь диагностических показателей с текущей фазой кредитного цикла

Другим опережающим индикатором для банковских

Слайд 82Недостатки существующих подходов (1)

Во-первых, практически во всех известных монетарных индикаторах отсутствует внятная

Недостатки существующих подходов (1)

Во-первых, практически во всех известных монетарных индикаторах отсутствует внятная

Слайд 83Недостатки существующих подходов (2)

Во-вторых, большинство методов направлено на идентификацию неких кризисных точек,

Недостатки существующих подходов (2)

Во-вторых, большинство методов направлено на идентификацию неких кризисных точек,

Слайд 84Недостатки существующих подходов (3)

В-третьих, деятельность центральных монетарных институтов моделируется фактически в полном

Недостатки существующих подходов (3)

В-третьих, деятельность центральных монетарных институтов моделируется фактически в полном

Слайд 85Недостатки существующих подходов (4)

В-четвертых, многофакторность самого процесса экономического роста затрудняет отбор тех

Недостатки существующих подходов (4)

В-четвертых, многофакторность самого процесса экономического роста затрудняет отбор тех

Гендерная асимметрия на рынке труда

Гендерная асимметрия на рынке труда Структура государственной программы и состав представляемых материалов

Структура государственной программы и состав представляемых материалов Сравнение денежной системы РФ и США Выполнили: Гафарова Сабира, Мильчакова Вера, группа Э091

Сравнение денежной системы РФ и США Выполнили: Гафарова Сабира, Мильчакова Вера, группа Э091 Введение в экономику образования

Введение в экономику образования Рост цен на продовольствие и растущий дефицит природных ресурсов

Рост цен на продовольствие и растущий дефицит природных ресурсов Финансовая система государства: особенности построения, состав и характеристика звеньев

Финансовая система государства: особенности построения, состав и характеристика звеньев Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие

Рынок и рыночный механизм. Теория спроса и предложения. Рыночное равновесие Нерегулируемое предложение. Нерегулируемый спрос. Нерегулируемая цена

Нерегулируемое предложение. Нерегулируемый спрос. Нерегулируемая цена Комплексный подход к работе с проектами ППЭ и инициативами сотрудников

Комплексный подход к работе с проектами ППЭ и инициативами сотрудников ВВП

ВВП Теория фирмы

Теория фирмы Виды безработицы

Виды безработицы Роль предприятий в экономической жизни

Роль предприятий в экономической жизни Экономика и государственная политика

Экономика и государственная политика Logo раздел III. Макроэкономика

Logo раздел III. Макроэкономика Управление формированием конкурентных преимуществ организации ООО СКМ-100

Управление формированием конкурентных преимуществ организации ООО СКМ-100 Предмет исследования и актуальность геоэкономики

Предмет исследования и актуальность геоэкономики Економіка та організація виробництва матеріалів. Тема 6. Задачі та форми організації процесу виробництва

Економіка та організація виробництва матеріалів. Тема 6. Задачі та форми організації процесу виробництва Уральский экономический район (Географическое положение, природные условия и ресурсы)

Уральский экономический район (Географическое положение, природные условия и ресурсы) Конкуренция и ценообразование. Демпинг на рынке

Конкуренция и ценообразование. Демпинг на рынке Уральский экономический район. Географическое положение, природные условия и ресурсы

Уральский экономический район. Географическое положение, природные условия и ресурсы Закон о родовых поместьях - выход из системного кризиса

Закон о родовых поместьях - выход из системного кризиса Лекция_1_Базовые_принципы_ЭТ

Лекция_1_Базовые_принципы_ЭТ Основные факторы, влияющие на развитие транспорта в регионе Балтийского моря

Основные факторы, влияющие на развитие транспорта в регионе Балтийского моря Государство в рыночной экономике

Государство в рыночной экономике Практическое занятие: оценка экономической эффективности (часть 2)сть 2

Практическое занятие: оценка экономической эффективности (часть 2)сть 2 Инфляция. Виды инфляции. Инфляция как фактор экономической нестабильности

Инфляция. Виды инфляции. Инфляция как фактор экономической нестабильности Бюджет Центра физической культуры, спорта и здоровья Выборгского района

Бюджет Центра физической культуры, спорта и здоровья Выборгского района