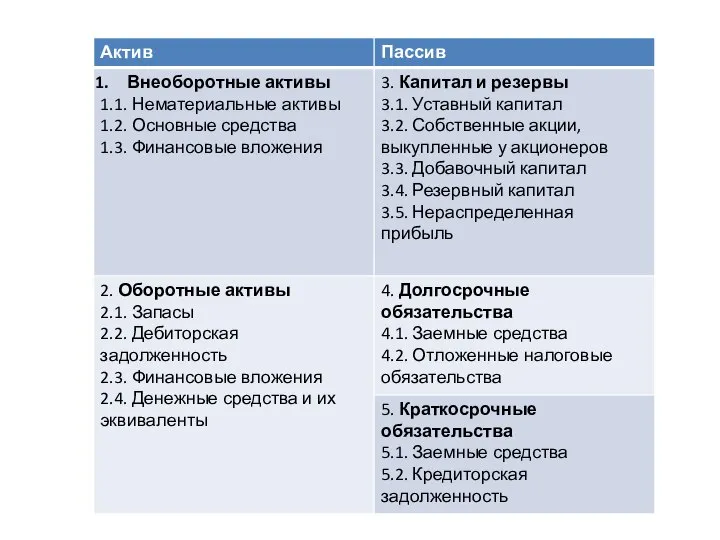

- Доходы, расходы, финансовые результаты и прибыль организации. Доходы организации. (Тема 7.1)

Содержание

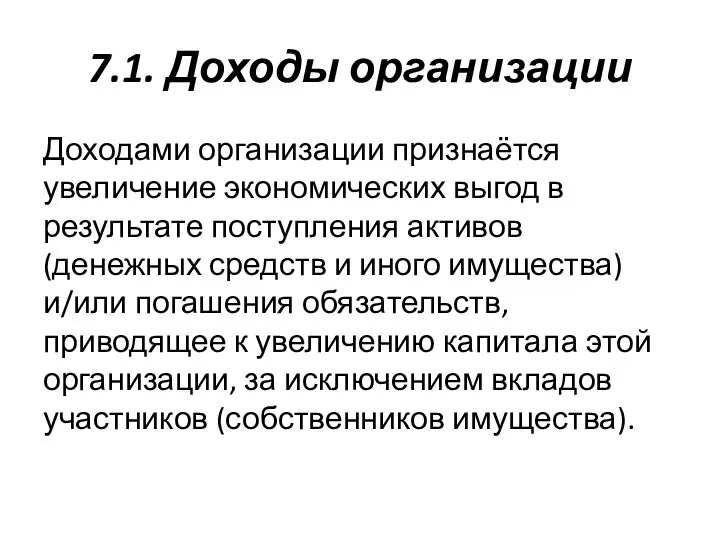

- 3. 7.1. Доходы организации Доходами организации признаётся увеличение экономических выгод в результате поступления активов (денежных средств и

- 4. Виды доходов в соответствии с ПБУ 9/99 Доходы от обычных видов деятельности Прочие доходы

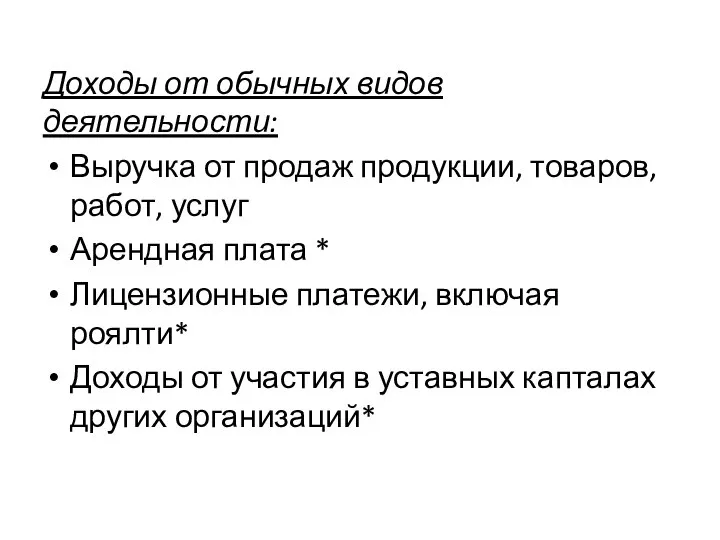

- 5. Доходы от обычных видов деятельности: Выручка от продаж продукции, товаров, работ, услуг Арендная плата * Лицензионные

- 6. Прочие доходы: Арендная плата** Лицензионные платежи, включая роялти** Доходы от участия в уставных капиталах других организаций**

- 7. В соответствии с Налоговым кодексом РФ (ст. 248-250) доходы бывают следующих видов: доходы от реализации товаров

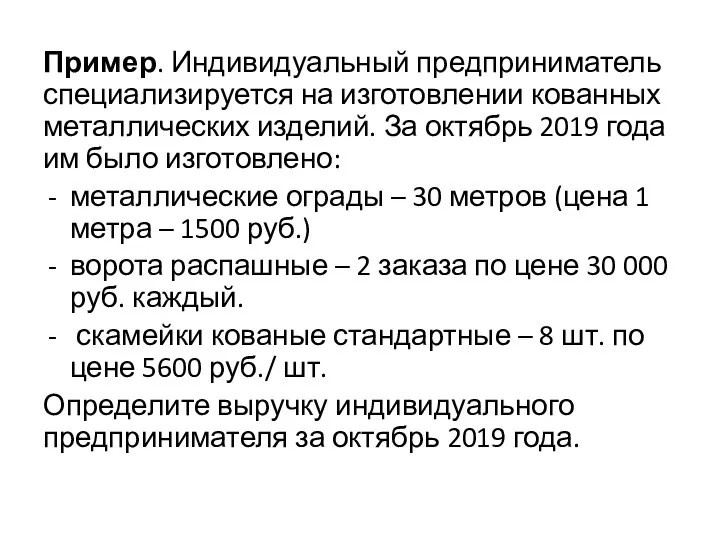

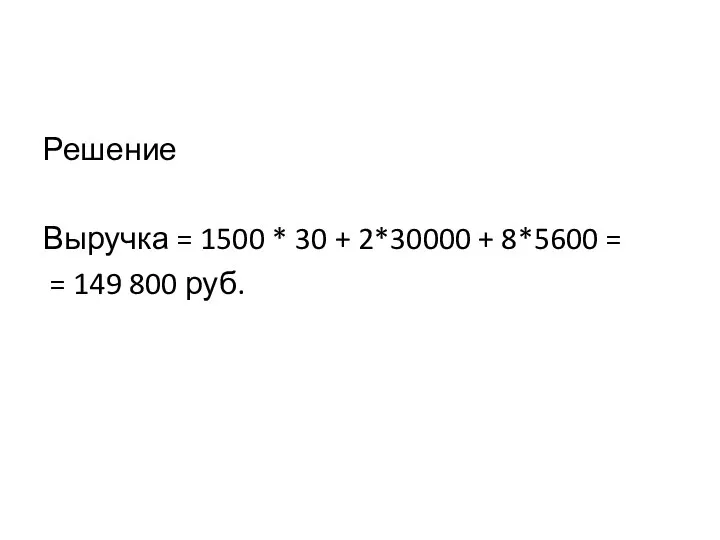

- 9. Пример. Индивидуальный предприниматель специализируется на изготовлении кованных металлических изделий. За октябрь 2019 года им было изготовлено:

- 10. Решение Выручка = 1500 * 30 + 2*30000 + 8*5600 = = 149 800 руб.

- 11. 7.2. Экономическое содержание и классификация расходов и затрат Затраты – уменьшение одних активов с условием равновеликого

- 12. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или)

- 13. Согласно ПБУ 10/99 расходы бывают: Расходы по обычным видам деятельности Прочие расходы

- 14. Расходы по обычным видам деятельности: Расходы по изготовлению и продаже продукции; По сдаче активов в аренду

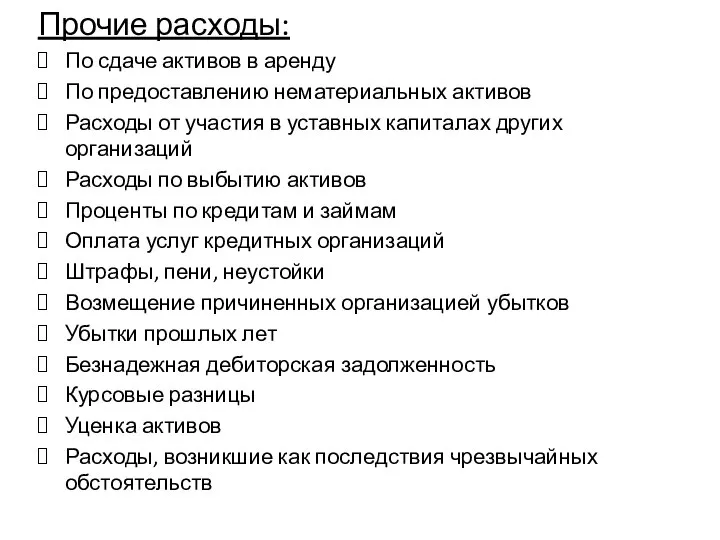

- 15. Прочие расходы: По сдаче активов в аренду По предоставлению нематериальных активов Расходы от участия в уставных

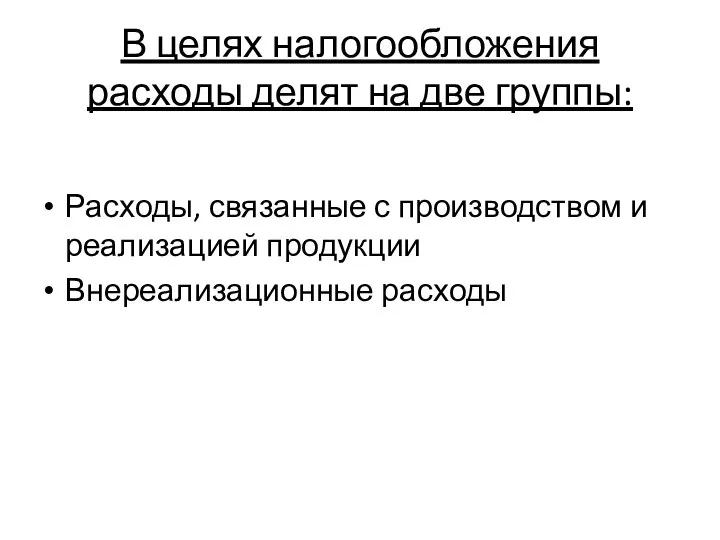

- 16. В целях налогообложения расходы делят на две группы: Расходы, связанные с производством и реализацией продукции Внереализационные

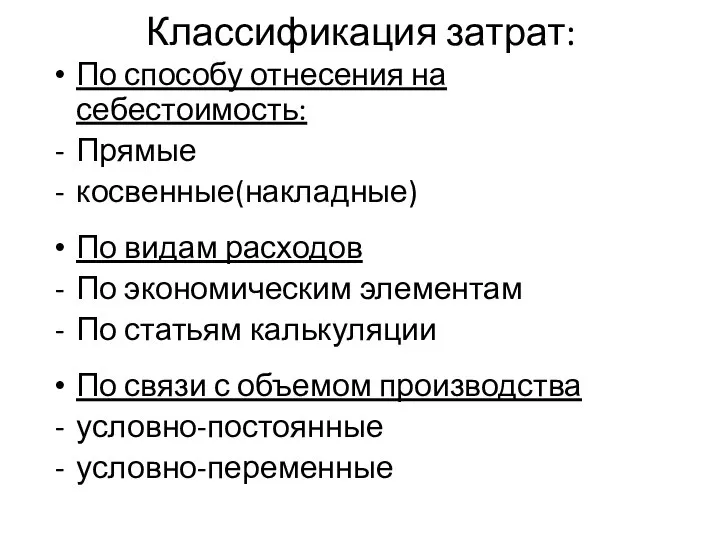

- 17. Классификация затрат: По способу отнесения на себестоимость: Прямые косвенные(накладные) По видам расходов По экономическим элементам По

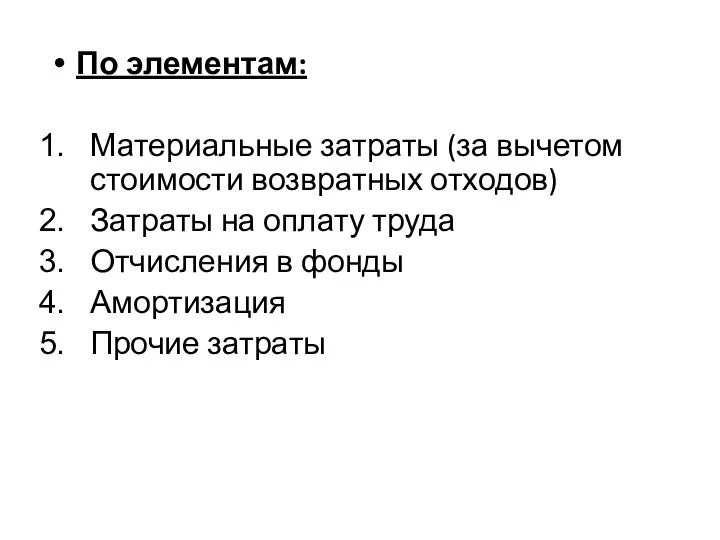

- 18. По элементам: Материальные затраты (за вычетом стоимости возвратных отходов) Затраты на оплату труда Отчисления в фонды

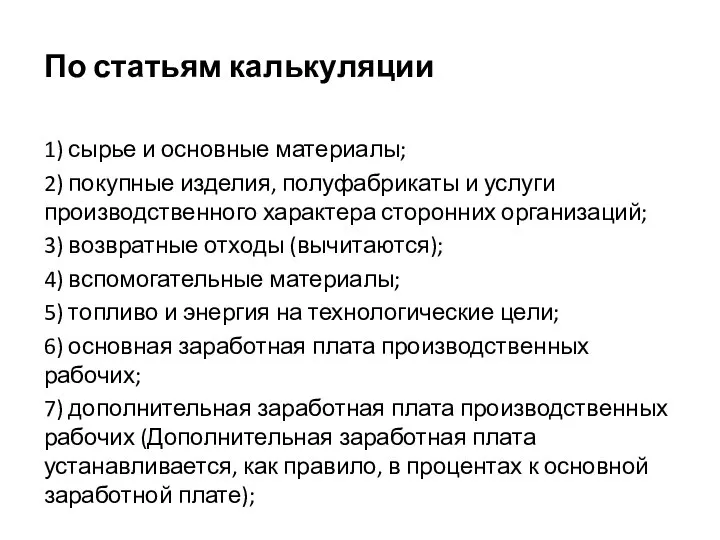

- 19. По статьям калькуляции 1) сырье и основные материалы; 2) покупные изделия, полуфабрикаты и услуги производственного характера

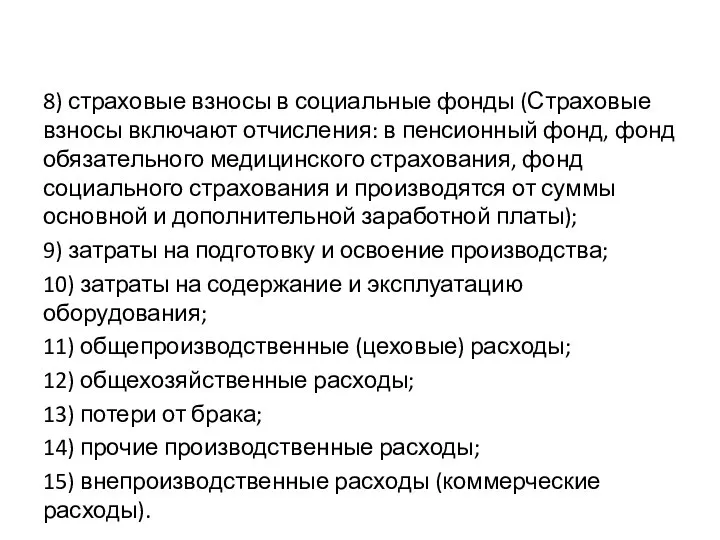

- 20. 8) страховые взносы в социальные фонды (Страховые взносы включают отчисления: в пенсионный фонд, фонд обязательного медицинского

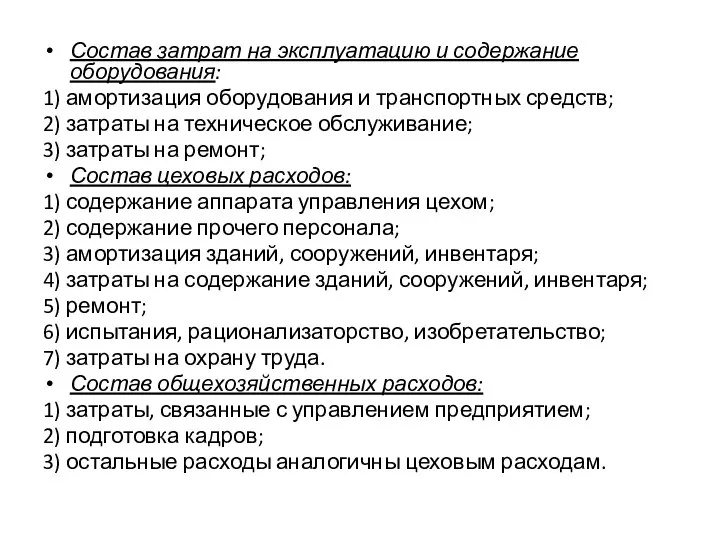

- 21. Состав затрат на эксплуатацию и содержание оборудования: 1) амортизация оборудования и транспортных средств; 2) затраты на

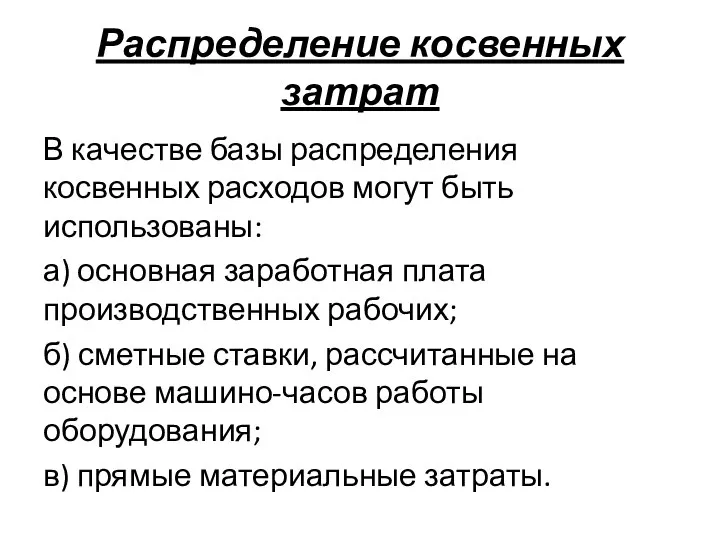

- 22. Распределение косвенных затрат В качестве базы распределения косвенных расходов могут быть использованы: а) основная заработная плата

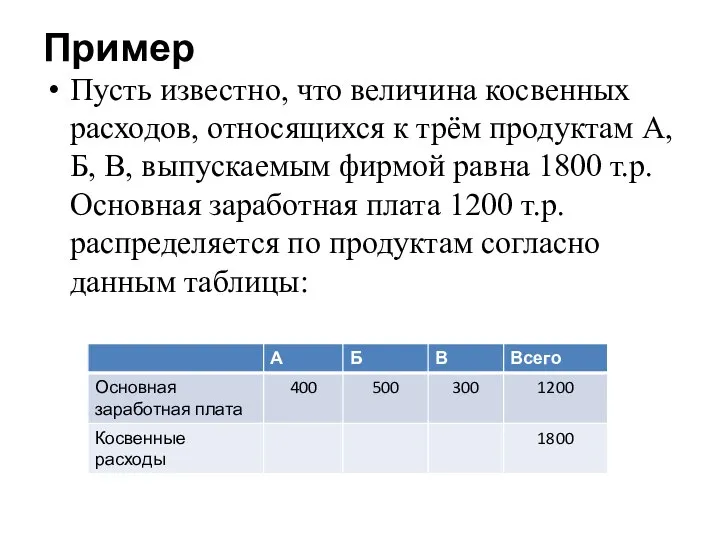

- 23. Пример Пусть известно, что величина косвенных расходов, относящихся к трём продуктам А, Б, В, выпускаемым фирмой

- 24. Решение

- 26. Скачать презентацию

Слайд 37.1. Доходы организации

Доходами организации признаётся увеличение экономических выгод в результате поступления активов

7.1. Доходы организации

Доходами организации признаётся увеличение экономических выгод в результате поступления активов

Слайд 4Виды доходов в соответствии с ПБУ 9/99

Доходы от обычных видов деятельности

Прочие доходы

Виды доходов в соответствии с ПБУ 9/99

Доходы от обычных видов деятельности

Прочие доходы

Слайд 5Доходы от обычных видов деятельности:

Выручка от продаж продукции, товаров, работ, услуг

Арендная плата

Доходы от обычных видов деятельности:

Выручка от продаж продукции, товаров, работ, услуг

Арендная плата

Слайд 6Прочие доходы:

Арендная плата**

Лицензионные платежи, включая роялти**

Доходы от участия в уставных капиталах других

Прочие доходы:

Арендная плата**

Лицензионные платежи, включая роялти**

Доходы от участия в уставных капиталах других

Слайд 7В соответствии с Налоговым кодексом РФ (ст. 248-250) доходы бывают следующих видов:

доходы

В соответствии с Налоговым кодексом РФ (ст. 248-250) доходы бывают следующих видов: доходы

Слайд 9Пример. Индивидуальный предприниматель специализируется на изготовлении кованных металлических изделий. За октябрь 2019

Пример. Индивидуальный предприниматель специализируется на изготовлении кованных металлических изделий. За октябрь 2019

Слайд 10Решение

Выручка = 1500 * 30 + 2*30000 + 8*5600 =

=

Решение

Выручка = 1500 * 30 + 2*30000 + 8*5600 =

=

Слайд 117.2. Экономическое содержание и классификация расходов и затрат

Затраты – уменьшение одних активов

7.2. Экономическое содержание и классификация расходов и затрат

Затраты – уменьшение одних активов

Слайд 12Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств,

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств,

Слайд 13Согласно ПБУ 10/99 расходы бывают:

Расходы по обычным видам деятельности

Прочие расходы

Согласно ПБУ 10/99 расходы бывают:

Расходы по обычным видам деятельности

Прочие расходы

Слайд 14Расходы по обычным видам деятельности:

Расходы по изготовлению и продаже продукции;

По сдаче активов

Расходы по обычным видам деятельности:

Расходы по изготовлению и продаже продукции;

По сдаче активов

Слайд 15Прочие расходы:

По сдаче активов в аренду

По предоставлению нематериальных активов

Расходы от участия в

Прочие расходы:

По сдаче активов в аренду

По предоставлению нематериальных активов

Расходы от участия в

Слайд 16В целях налогообложения расходы делят на две группы:

Расходы, связанные с производством и

В целях налогообложения расходы делят на две группы:

Расходы, связанные с производством и

Слайд 17Классификация затрат:

По способу отнесения на себестоимость:

Прямые

косвенные(накладные)

По видам расходов

По экономическим элементам

По статьям калькуляции

По

Классификация затрат:

По способу отнесения на себестоимость:

Прямые

косвенные(накладные)

По видам расходов

По экономическим элементам

По статьям калькуляции

По

Слайд 18По элементам:

Материальные затраты (за вычетом стоимости возвратных отходов)

Затраты на оплату труда

Отчисления в

По элементам:

Материальные затраты (за вычетом стоимости возвратных отходов)

Затраты на оплату труда

Отчисления в

Слайд 19По статьям калькуляции

1) сырье и основные материалы;

2) покупные изделия, полуфабрикаты и услуги

По статьям калькуляции

1) сырье и основные материалы;

2) покупные изделия, полуфабрикаты и услуги

Слайд 208) страховые взносы в социальные фонды (Страховые взносы включают отчисления: в пенсионный

8) страховые взносы в социальные фонды (Страховые взносы включают отчисления: в пенсионный

Слайд 21Состав затрат на эксплуатацию и содержание оборудования:

1) амортизация оборудования и транспортных средств;

2)

Состав затрат на эксплуатацию и содержание оборудования:

1) амортизация оборудования и транспортных средств;

2)

Слайд 22Распределение косвенных затрат

В качестве базы распределения косвенных расходов могут быть использованы:

а) основная

Распределение косвенных затрат

В качестве базы распределения косвенных расходов могут быть использованы:

а) основная

Слайд 23Пример

Пусть известно, что величина косвенных расходов, относящихся к трём продуктам А, Б,

Пример

Пусть известно, что величина косвенных расходов, относящихся к трём продуктам А, Б,

Слайд 24Решение

Решение

Рынки факторов производства и формирование факторов доходов

Рынки факторов производства и формирование факторов доходов Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис

Тема 15. Хозяйственная система социализма после Второй Мировой войны и ее кризис Производство, его сущность и роль в жизни общества

Производство, его сущность и роль в жизни общества Макроэкономическая нестабильность: цикличность экономического развития

Макроэкономическая нестабильность: цикличность экономического развития Энергетический кризис

Энергетический кризис Глобальные проблемы человечества

Глобальные проблемы человечества ополнительная презентация к курсу ERP

ополнительная презентация к курсу ERP Виды и классификация ценных бумаг

Виды и классификация ценных бумаг Экономические задачи ЕГЭ

Экономические задачи ЕГЭ Этапы развития экономической теории и методы науки

Этапы развития экономической теории и методы науки Кривая Филлипса

Кривая Филлипса Инфляция и безработица

Инфляция и безработица Сущность бухгалтерских счетов. Счета и двойная запись

Сущность бухгалтерских счетов. Счета и двойная запись Экономика как основа жизни населения

Экономика как основа жизни населения Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ

Особенности формирования конкурентоспособности новых товаров на современных рынках Белоглазова Ю., ДС-01 МЭ Обменные курсы валют

Обменные курсы валют Realizowanie obrotu towarowego

Realizowanie obrotu towarowego 20140111_tsentry_ekonomicheskoy_moshchi._s._khozyaystvo

20140111_tsentry_ekonomicheskoy_moshchi._s._khozyaystvo Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод

Опорный конспект лекций и содержательно-логические схемы по теме: Экономическая теория: предмет и метод Решение экономической проблемы России

Решение экономической проблемы России Ископаемое топливо. Почему в нем заключается запас энергии

Ископаемое топливо. Почему в нем заключается запас энергии Макроэкономический спрос и предложение

Макроэкономический спрос и предложение Типы экономических систем

Типы экономических систем Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ

Построение кривых доходпотребление и кривых Энгеля для разных категорий экономических благ Тема 4 Виды конкуренции сокращенный

Тема 4 Виды конкуренции сокращенный Трубоэлектросварочное отделение

Трубоэлектросварочное отделение Международный туризм

Международный туризм Самарский государственный экономический факультет

Самарский государственный экономический факультет