- Экономический анализ, его сущность, роль и значение, виды, предмет и методы

Содержание

- 2. Экономический анализ, его сущность, роль и значение, виды, предмет и методы ВОПРОСЫ: 1. Сущность экономического анализа,

- 3. Под анализом понимается сила способ познания предметов и явлений окружающей среды, основанный на расчленении целого на

- 4. Общетеоретический экономический анализ изучает экономические явления и процессы на макроуровне (на государственном уровне национальной экономики и

- 5. Требования и условия становления АХД Во-первых, это удовлетворение практической потребности - управлять сложными экономическими процессами, принимать

- 6. Предметом АХД являются причинно-следственные связи экономических явлений и процессов. Объектами АХД являются экономические результаты хозяйственной деятельности.

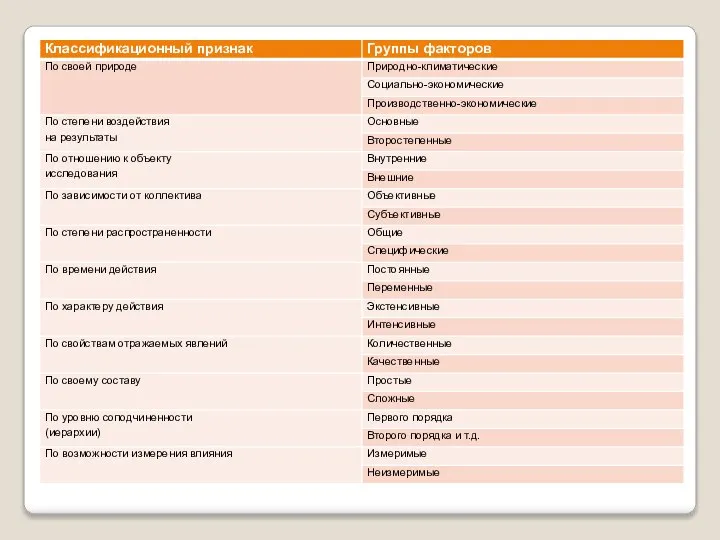

- 7. АХД классифицируется по различным признакам по отраслевому - отраслевой - межотраслевой по признаку времени - предварительный

- 8. Функции АХД в системе других прикладных экономических наук. 1. Изучение характера действия экономических законов, установление закономерностей

- 9. Резервы – неиспользованные возможности снижения текущих и будущих затрат ресурсов при данном уровне развития производительных сил

- 10. Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений. Система экономической

- 11. Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных управленческих решений. Система экономической

- 12. Учетные источники информации в АХД: - данные бухгалтерского учета и отчетности (70%); - данные статистического учета

- 13. В процессе экономического анализа хозяйственной деятельности постоянно приходится иметь дело с системой показателей, их подразделяют на

- 14. Под факторным анализом понимается методика комплексного и системного изучения воздействия факторов на величину результативных показателей. Основные

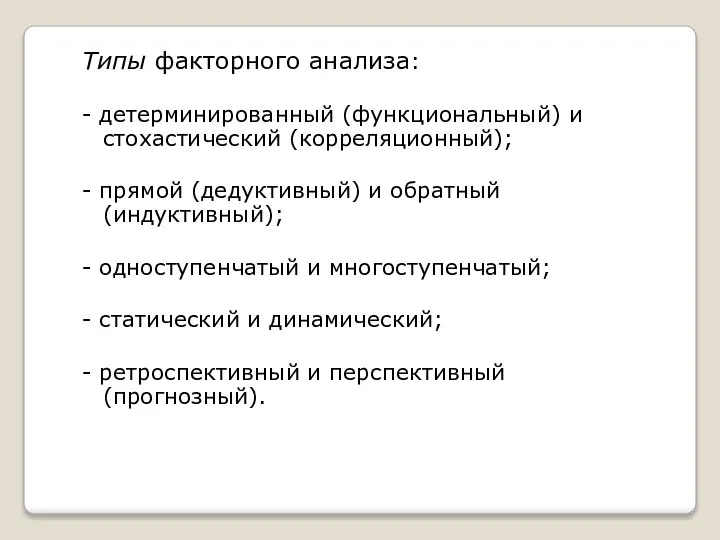

- 16. Типы факторного анализа: - детерминированный (функциональный) и стохастический (корреляционный); - прямой (дедуктивный) и обратный (индуктивный); -

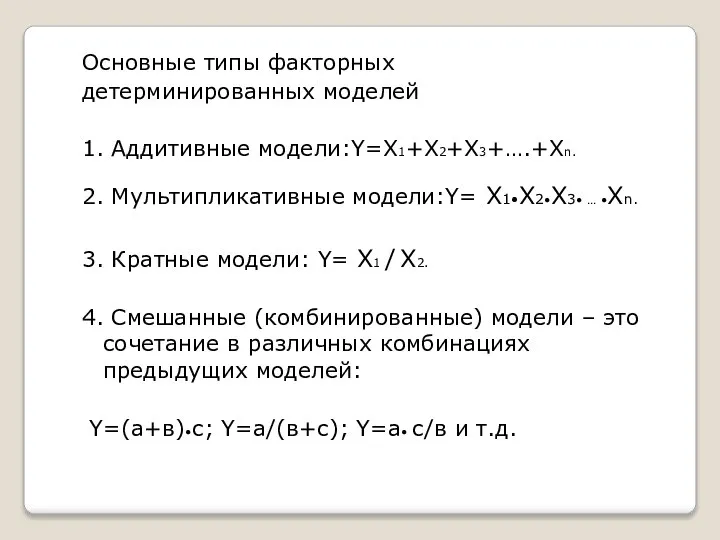

- 17. Основные типы факторных детерминированных моделей 1. Аддитивные модели:Y=Х1+Х2+Х3+….+Хn. 2. Мультипликативные модели:Y= Х1•Х2•Х3• … •Хn. 3. Кратные

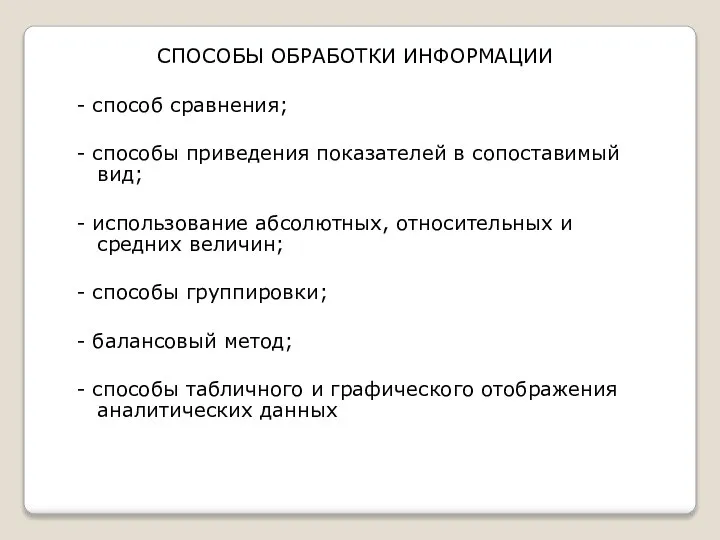

- 18. СПОСОБЫ ОБРАБОТКИ ИНФОРМАЦИИ - способ сравнения; - способы приведения показателей в сопоставимый вид; - использование абсолютных,

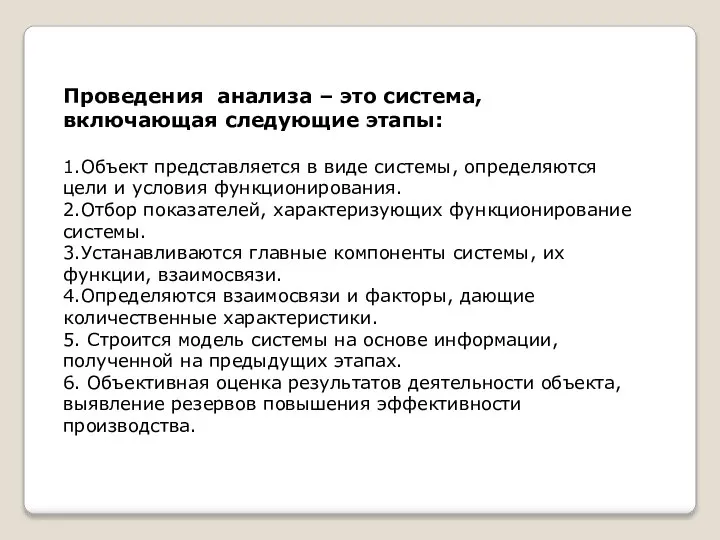

- 20. Проведения анализа – это система, включающая следующие этапы: 1.Объект представляется в виде системы, определяются цели и

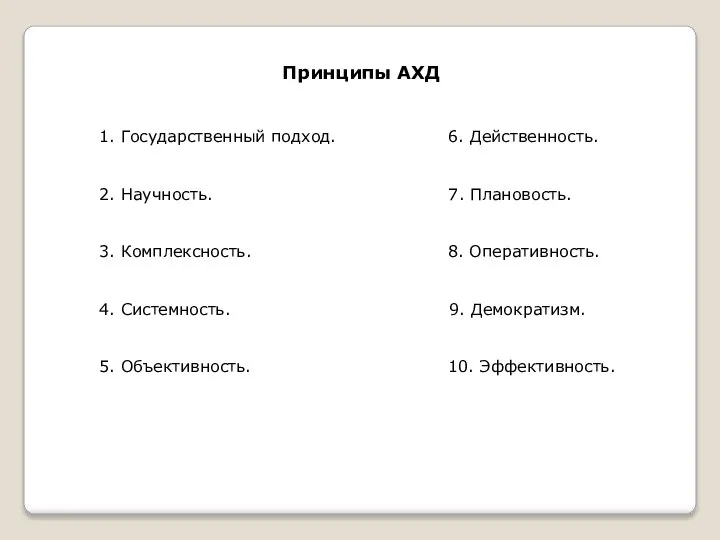

- 21. Принципы АХД 1. Государственный подход. 6. Действенность. 2. Научность. 7. Плановость. 3. Комплексность. 8. Оперативность. 4.

- 23. Скачать презентацию

Слайд 3Под анализом понимается сила способ познания предметов и явлений окружающей среды, основанный

Под анализом понимается сила способ познания предметов и явлений окружающей среды, основанный

Слайд 4Общетеоретический экономический анализ изучает экономические явления и процессы на макроуровне

(на государственном

Общетеоретический экономический анализ изучает экономические явления и процессы на макроуровне

(на государственном

Слайд 5Требования и условия становления АХД

Во-первых, это удовлетворение практической потребности - управлять сложными

Требования и условия становления АХД

Во-первых, это удовлетворение практической потребности - управлять сложными

Слайд 6Предметом АХД являются причинно-следственные связи экономических явлений и процессов.

Объектами АХД являются экономические

Объектами АХД являются экономические

Слайд 7АХД классифицируется по различным признакам

по отраслевому - отраслевой

- межотраслевой

по признаку

АХД классифицируется по различным признакам

по отраслевому - отраслевой

- межотраслевой

по признаку

Слайд 8Функции АХД в системе других прикладных экономических наук.

1. Изучение характера действия экономических

Функции АХД в системе других прикладных экономических наук.

1. Изучение характера действия экономических

Слайд 9 Резервы – неиспользованные возможности снижения текущих и будущих затрат ресурсов при

Резервы – неиспользованные возможности снижения текущих и будущих затрат ресурсов при

Слайд 10Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных

Слайд 11Экономический анализ базируется на системе экономической информации, которая лежит в основе оптимальных

Слайд 12Учетные источники информации в АХД:

- данные бухгалтерского учета и отчетности (70%);

- данные

Учетные источники информации в АХД:

- данные бухгалтерского учета и отчетности (70%);

- данные

Слайд 13 В процессе экономического анализа хозяйственной деятельности постоянно приходится иметь дело с

В процессе экономического анализа хозяйственной деятельности постоянно приходится иметь дело с

Слайд 14

Под факторным анализом понимается методика комплексного и системного изучения воздействия факторов

Под факторным анализом понимается методика комплексного и системного изучения воздействия факторов

Слайд 16Типы факторного анализа:

- детерминированный (функциональный) и стохастический (корреляционный);

- прямой (дедуктивный) и обратный

Типы факторного анализа:

- детерминированный (функциональный) и стохастический (корреляционный);

- прямой (дедуктивный) и обратный

Слайд 17Основные типы факторных

детерминированных моделей

1. Аддитивные модели:Y=Х1+Х2+Х3+….+Хn.

2. Мультипликативные модели:Y= Х1•Х2•Х3• … •Хn.

3.

Основные типы факторных

детерминированных моделей

1. Аддитивные модели:Y=Х1+Х2+Х3+….+Хn.

2. Мультипликативные модели:Y= Х1•Х2•Х3• … •Хn.

3.

Слайд 18СПОСОБЫ ОБРАБОТКИ ИНФОРМАЦИИ

- способ сравнения;

- способы приведения показателей в сопоставимый вид;

- использование

СПОСОБЫ ОБРАБОТКИ ИНФОРМАЦИИ

- способ сравнения;

- способы приведения показателей в сопоставимый вид;

- использование

Слайд 20Проведения анализа – это система, включающая следующие этапы:

1.Объект представляется в виде

1.Объект представляется в виде

Слайд 21Принципы АХД

1. Государственный подход. 6. Действенность.

2. Научность. 7. Плановость.

3. Комплексность. 8. Оперативность.

Принципы АХД

1. Государственный подход. 6. Действенность.

2. Научность. 7. Плановость.

3. Комплексность. 8. Оперативность.

ООО ИК Сибинтек. Оценка эффективности дистанционной работы

ООО ИК Сибинтек. Оценка эффективности дистанционной работы Товарное обеспечение товарооборота

Товарное обеспечение товарооборота Переробка та утилізація електронних відходів

Переробка та утилізація електронних відходів Эластичность спроса и предложения

Эластичность спроса и предложения Государство и экономика. Задания для выполнения

Государство и экономика. Задания для выполнения Модель взаимодействия экономических и социальных переменных Г. Мюрдаля

Модель взаимодействия экономических и социальных переменных Г. Мюрдаля Анализ инвестиций в реальные активы

Анализ инвестиций в реальные активы Краткосрочное финансовое прогнозирование

Краткосрочное финансовое прогнозирование Деньги

Деньги Рынок труда

Рынок труда Сущность инфляции и показатели ее уровня

Сущность инфляции и показатели ее уровня Сравнительный биолого-экономический анализ отечественных гуминовых удобрений, представленных на рынке

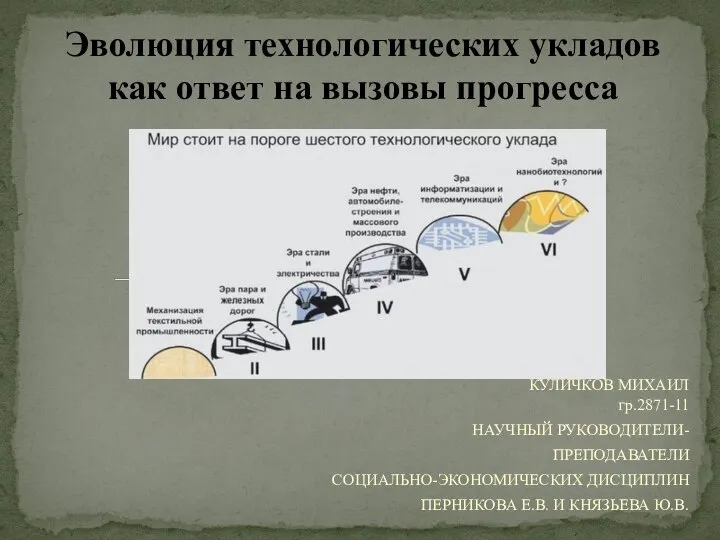

Сравнительный биолого-экономический анализ отечественных гуминовых удобрений, представленных на рынке Эволюция технологических укладов как ответ на вызовы прогресса

Эволюция технологических укладов как ответ на вызовы прогресса Модель социальной работы на предприятиях в Японии

Модель социальной работы на предприятиях в Японии Капитал торгового предприятия и его формирование

Капитал торгового предприятия и его формирование Экономические системы: традиционная и индустриальная экономика. Лекция 2

Экономические системы: традиционная и индустриальная экономика. Лекция 2 Foundations of Economics

Foundations of Economics Воспроизводство в экономике

Воспроизводство в экономике Экономика и ее основные участники

Экономика и ее основные участники Ford and Firestone’s Tire Recall: The Costliest Information Gap in History

Ford and Firestone’s Tire Recall: The Costliest Information Gap in History Экономическое развитие Российской Федерации

Экономическое развитие Российской Федерации Прямое государственное воздействие на цены и ценообразование

Прямое государственное воздействие на цены и ценообразование Карибское сообщество (Кариком)

Карибское сообщество (Кариком) Макроэкономический анализ совокупного спроса и совокупного предложения

Макроэкономический анализ совокупного спроса и совокупного предложения Сбережения и инвестиции

Сбережения и инвестиции Понятие рисков и угроз экономической безопасности Астраханской области

Понятие рисков и угроз экономической безопасности Астраханской области Кадровая политика организации

Кадровая политика организации Анализ производительности труда

Анализ производительности труда