- Анализ инвестиций в реальные активы

Содержание

- 2. Литература 1. Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы. Российский опыт/Т.В. Теплова. – М.:

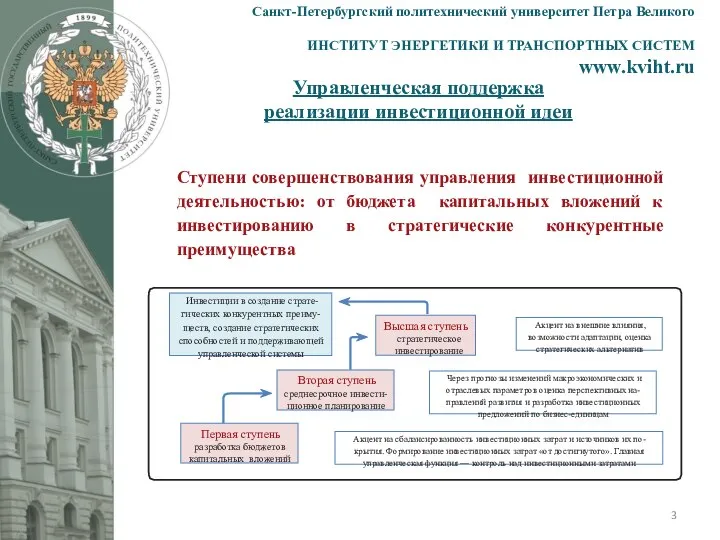

- 3. Ступени совершенствования управления инвестиционной деятельностью: от бюджета капитальных вложений к инвестированию в стратегические конкурентные преимущества Вторая

- 4. Пирамида VBI: от стратегии компании финансовой и инвестиционной стратегии и управленческим механизмам поддержки Управленческие механизмы поддержки:

- 5. Инвестиционная деятельность в рамках VBI и SVGI важный элемент — финансовая структура (понятие матричной структуры управления

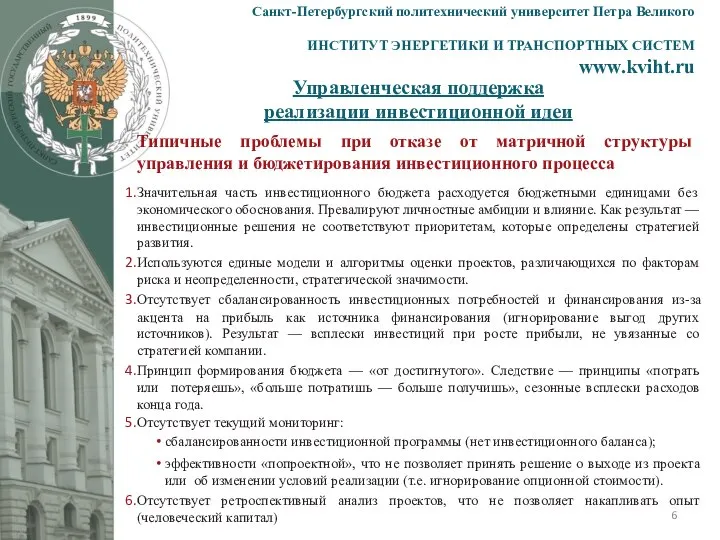

- 6. Типичные проблемы при отказе от матричной структуры управления и бюджетирования инвестиционного процесса Значительная часть инвестиционного бюджета

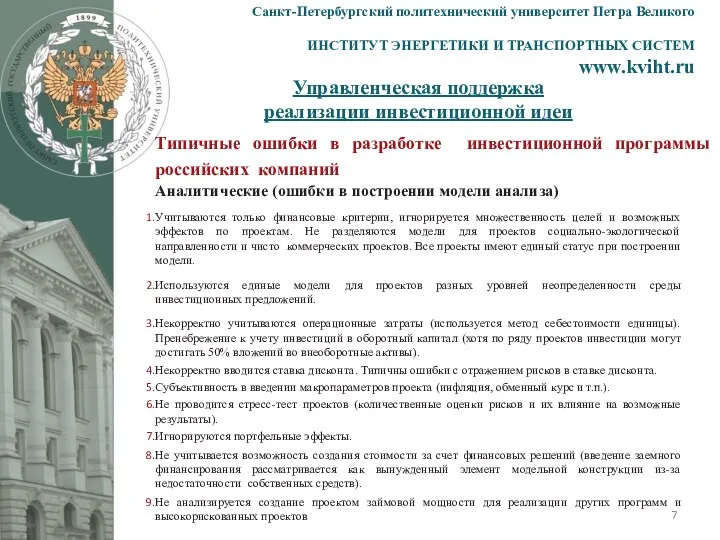

- 7. Типичные ошибки в разработке инвестиционной программы российских компаний Аналитические (ошибки в построении модели анализа) Учитываются только

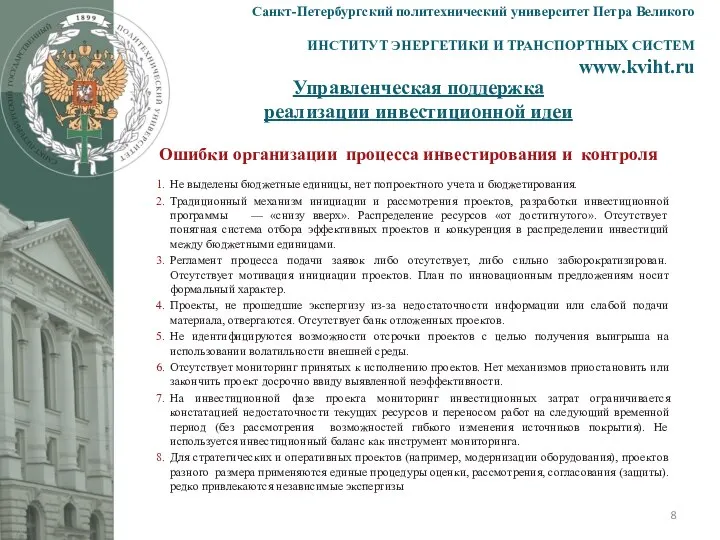

- 8. Ошибки организации процесса инвестирования и контроля Не выделены бюджетные единицы, нет попроектного учета и бюджетирования. Традиционный

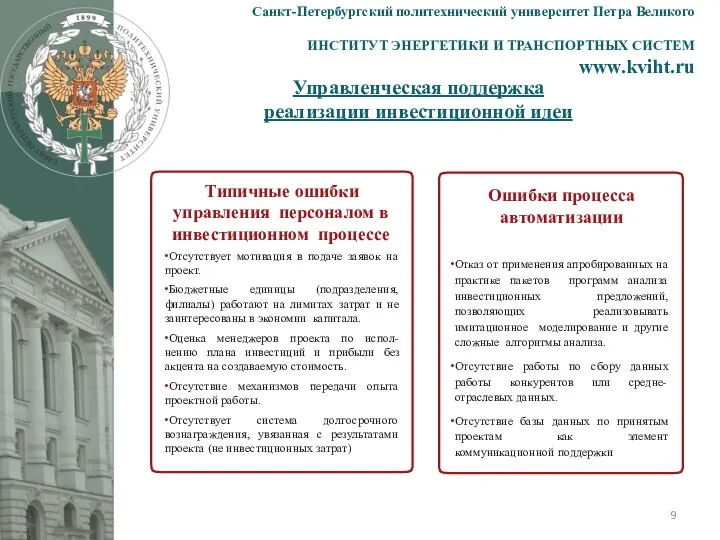

- 9. Типичные ошибки управления персоналом в инвестиционном процессе Отсутствует мотивация в подаче заявок на проект. Бюджетные единицы

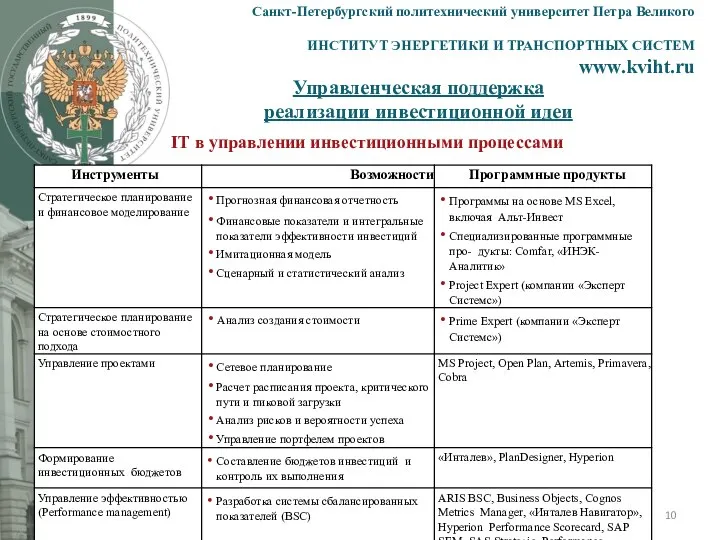

- 10. IT в управлении инвестиционными процессами

- 11. Информационные системы управления инвестиционной деятельностью на российском рынке

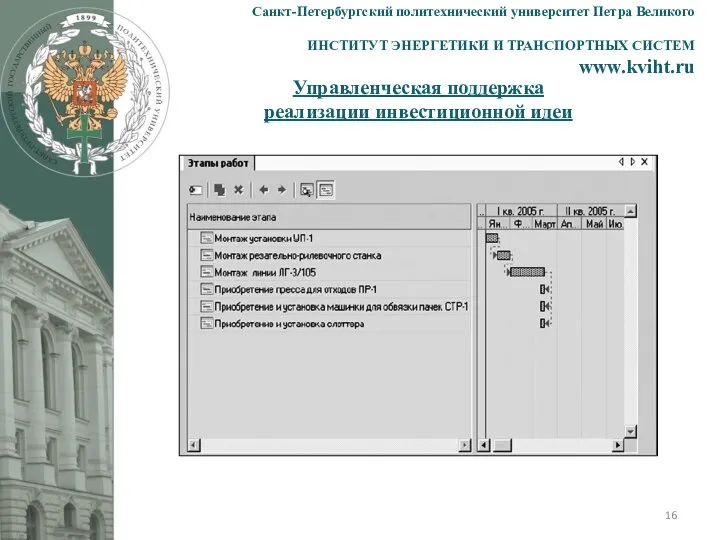

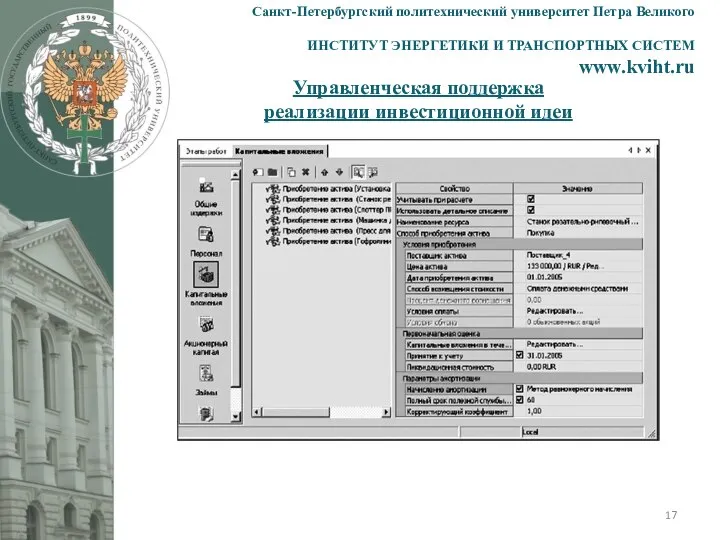

- 13. АЛЬТ-ИНВЕСТ Профессиональная компьютерная модель для оценки инвестиционных проектов, составления ТЭО и бизнес-плана АЛЬТ-ИНВЕСТ ПРИМ Компьютерная модель

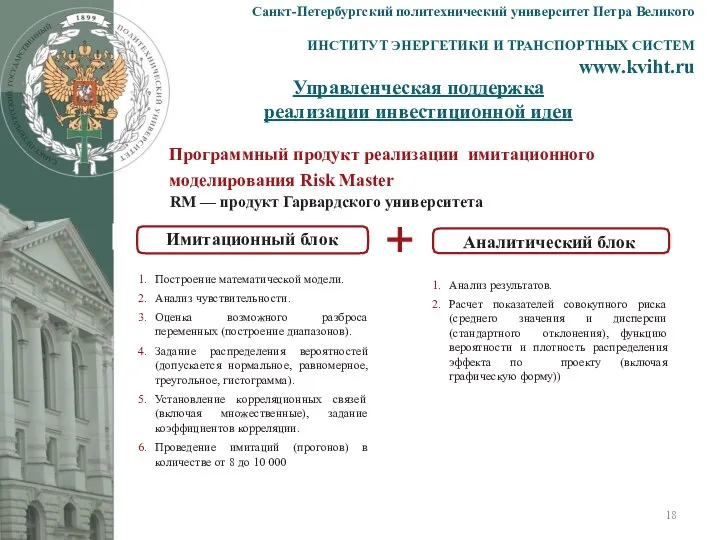

- 18. Программный продукт реализации имитационного моделирования Risk Master RM — продукт Гарвардского университета Имитационный блок Аналитический блок

- 20. Скачать презентацию

Слайд 2Литература

1. Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы. Российский опыт/Т.В.

Литература

1. Теплова Т.В. 7 ступеней анализа инвестиций в реальные активы. Российский опыт/Т.В.

Слайд 3Ступени совершенствования управления инвестиционной деятельностью: от бюджета капитальных вложений к инвестированию в

Ступени совершенствования управления инвестиционной деятельностью: от бюджета капитальных вложений к инвестированию в

Слайд 4Пирамида VBI: от стратегии компании финансовой и инвестиционной стратегии и управленческим механизмам

Пирамида VBI: от стратегии компании финансовой и инвестиционной стратегии и управленческим механизмам

Слайд 5Инвестиционная деятельность в рамках VBI и SVGI важный элемент — финансовая структура

Инвестиционная деятельность в рамках VBI и SVGI важный элемент — финансовая структура

Слайд 6Типичные проблемы при отказе от матричной структуры управления и бюджетирования инвестиционного процесса

Значительная

Типичные проблемы при отказе от матричной структуры управления и бюджетирования инвестиционного процесса

Значительная

Слайд 7Типичные ошибки в разработке инвестиционной программы российских компаний

Аналитические (ошибки в построении модели

Типичные ошибки в разработке инвестиционной программы российских компаний

Аналитические (ошибки в построении модели

Слайд 8Ошибки организации процесса инвестирования и контроля

Не выделены бюджетные единицы, нет попроектного учета

Ошибки организации процесса инвестирования и контроля

Не выделены бюджетные единицы, нет попроектного учета

Слайд 9Типичные ошибки управления персоналом в инвестиционном процессе

Отсутствует мотивация в подаче заявок на

Типичные ошибки управления персоналом в инвестиционном процессе

Отсутствует мотивация в подаче заявок на

Слайд 10IT в управлении инвестиционными процессами

IT в управлении инвестиционными процессами

Слайд 11Информационные системы управления инвестиционной деятельностью на российском рынке

Информационные системы управления инвестиционной деятельностью на российском рынке

Слайд 13АЛЬТ-ИНВЕСТ

Профессиональная компьютерная модель для оценки инвестиционных проектов, составления ТЭО и бизнес-плана

АЛЬТ-ИНВЕСТ ПРИМ

Компьютерная

АЛЬТ-ИНВЕСТ

Профессиональная компьютерная модель для оценки инвестиционных проектов, составления ТЭО и бизнес-плана

АЛЬТ-ИНВЕСТ ПРИМ

Компьютерная

Слайд 18Программный продукт реализации имитационного моделирования Risk Master

RM — продукт Гарвардского университета

Имитационный блок

Аналитический

Программный продукт реализации имитационного моделирования Risk Master

RM — продукт Гарвардского университета

Имитационный блок

Аналитический

Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Внешнеторговая политика России

Внешнеторговая политика России Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края

Паспорт муниципального образования Первомайский сельсовет Бийского района Алтайского края Strong Alcohol Labeling

Strong Alcohol Labeling Неравенство доходов в обществе

Неравенство доходов в обществе Экономика и менеджемнт СМИ

Экономика и менеджемнт СМИ Система национальных счетов (СНС)

Система национальных счетов (СНС) Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми

Координация деятельности в сфере международных и внешнеэкономических связей. Опыт администрации города Перми Пути и проблемы глобализации современного мира

Пути и проблемы глобализации современного мира Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Взаимоотношения России и стран СНГ

Взаимоотношения России и стран СНГ Факты нерационального природопользования

Факты нерационального природопользования Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092

Организация внешнеторговой статистики США Подготовила Клеутина С.А., Группа МЭ-092 Причины и виды безработицы

Причины и виды безработицы Информационные технологии в экономике

Информационные технологии в экономике Планирование процессов управления качеством на машиностроительном предприятии

Планирование процессов управления качеством на машиностроительном предприятии Принципы информационных систем в экономике

Принципы информационных систем в экономике Индустриализация и коллективизация

Индустриализация и коллективизация Мировая транспортная система

Мировая транспортная система Синтетический метод в теории систем

Синтетический метод в теории систем Развитие Красноярского Края в ближайшие 50 лет

Развитие Красноярского Края в ближайшие 50 лет Міжнародні фінансові потоки країни

Міжнародні фінансові потоки країни Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Анализ рынка: Небольшие кондитерские

Анализ рынка: Небольшие кондитерские Товар. Деньги

Товар. Деньги Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД

Перспективные модели модернизации, существующих схем теплоснабжения со снижением удельных затрат потребления в МКД Страны ООН

Страны ООН