- Фирмы в экономике. Обществознание, 11 класс

Содержание

- 2. Что нужно знать, чтобы избежать ошибок ? Что такое фирма? Что такое факторы производства и факторные

- 3. Фирма в экономике - - (предприятие) – это коммерческая организация, осуществляющая затраты экономических ресурсов для изготовления

- 4. Цель создания фирмы Организовать деятельность фирмы так, чтобы получить доход от продажи товаров или услуг в

- 5. Задачи фирмы: Рационально выбрать вид и объём производимых благ. Организовать или купить технологию производства. Соединить и

- 6. Только совокупное решение этих сложных и разнообразных задач поможет производителю добиться эффективного производства и обеспечить жизнеспособность

- 7. Факторы производства и факторные доходы Процесс производства представляет собой превращение экономических ресурсов (факторов производства) в товары

- 8. Главная экономическая проблема – ограниченность факторов производства и производимых с их помощью благ.

- 10. Факторы производства Труд (работники и их квалификация) – трудовой ресурс. Земля (земельный участок, на котором размещено

- 11. Владельцы факторов производства Специальность + здоровье = работник, Вознаграждение – заработная плата – самый распространённый источник

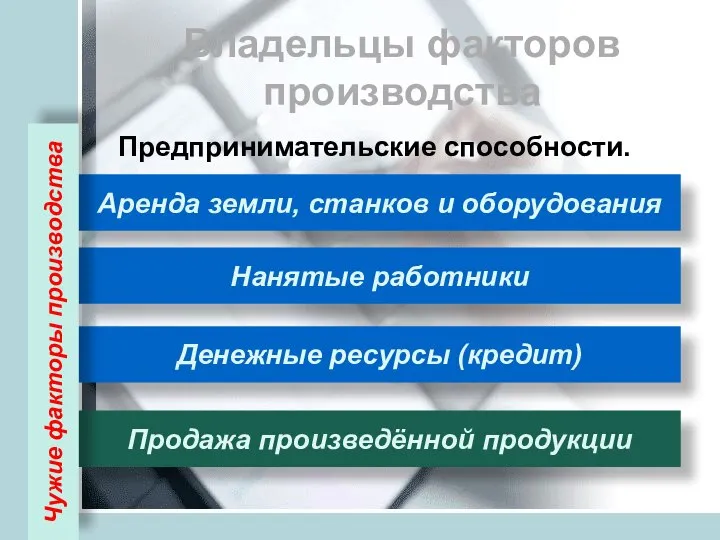

- 12. Владельцы факторов производства Предпринимательские способности. Аренда земли, станков и оборудования Нанятые работники Денежные ресурсы (кредит) Продажа

- 13. Владельцы факторов производства Предпринимательские способности. Продажа произведённой продукции Чужие факторы производства

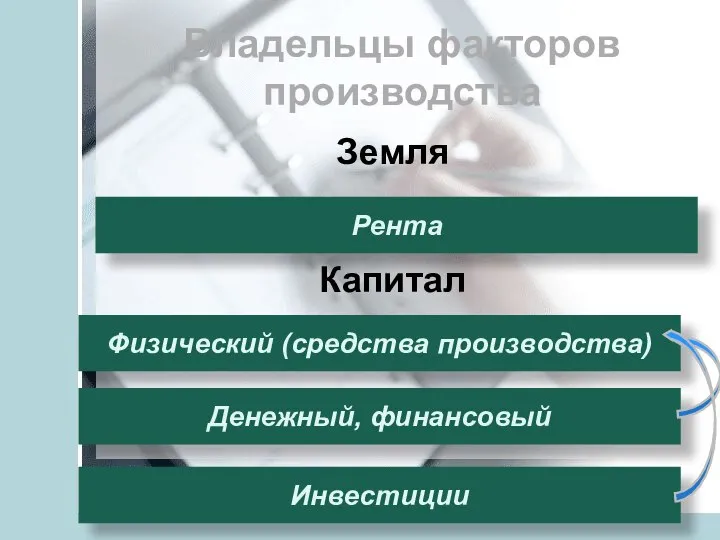

- 14. Владельцы факторов производства Земля Капитал Рента Физический (средства производства) Денежный, финансовый Инвестиции

- 15. Процесс производства Временно свободные денежные средства ССУДНЫЙ КАПИТАЛ

- 16. Факторы производства и факторные доходы Труд Заработная плата Земля Рента Капитал Процент Предпринима-тельские способности Прибыль

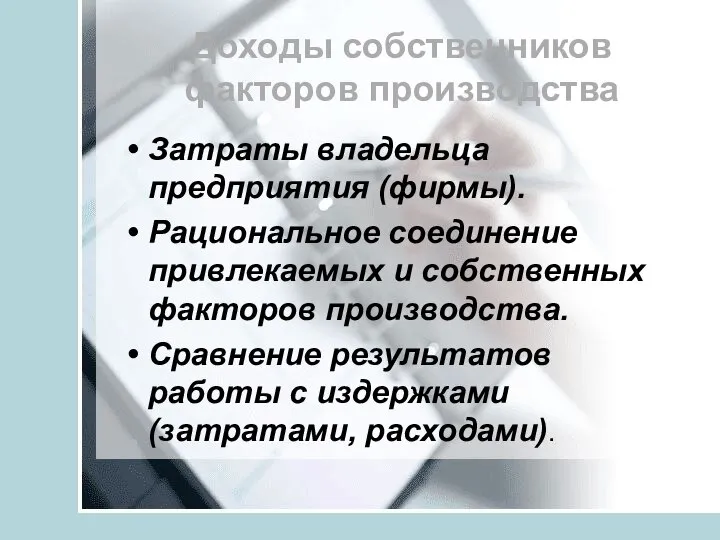

- 17. Доходы собственников факторов производства Затраты владельца предприятия (фирмы). Рациональное соединение привлекаемых и собственных факторов производства. Сравнение

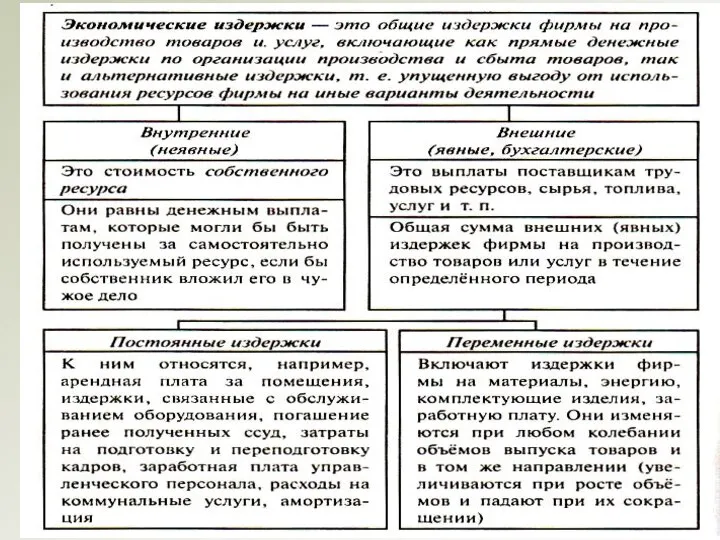

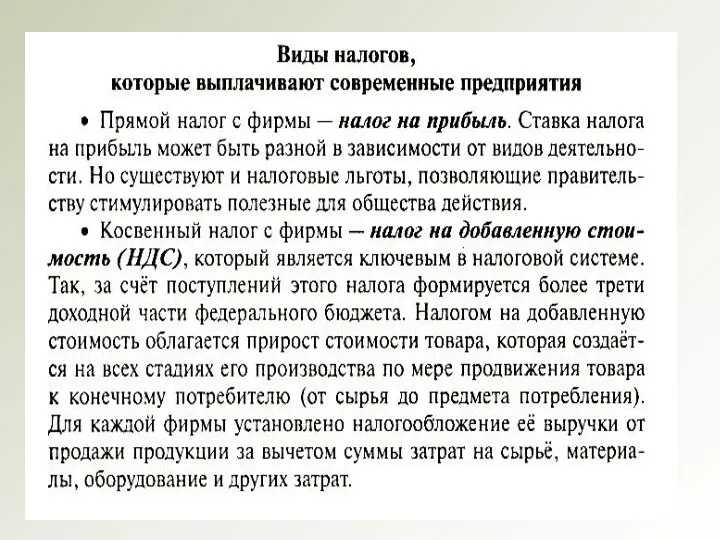

- 18. Экономические и бухгалтерские издержки Любая фирма, выпускающая свою продукцию, поставляющая товары и услуги должна покрывать свои

- 19. Издержки производства - это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. - расходы

- 20. Экономические издержки – выплаты, которая каждая фирма обязана возместить за предоставленные ресурсы другим фирмам или домашним

- 21. Экономические издержки Внутренние (неявные) Это затраты ресурсов, принадлежащих собственнику фирмы. Вознаграждение за выполнение предпринимательских функций называется

- 22. Экономическая прибыль Это разница между общей выручкой фирмы и экономическими издержками. ПОКРЫВАЕТ ЛИ ВЫРУЧКА НЕ ТОЛЬКО

- 23. Бухгалтерская прибыль Это разница между общей выручкой и бухгалтерскими издержками. Экономическая прибыль ориентирует предпринимателя не просто

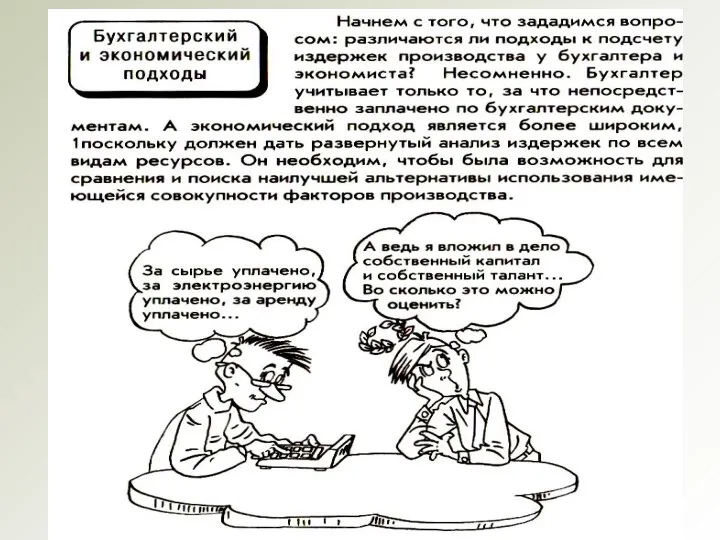

- 24. Какой метод подсчёта издержек использовать для анализа эффективности производства и перспективности его развития?

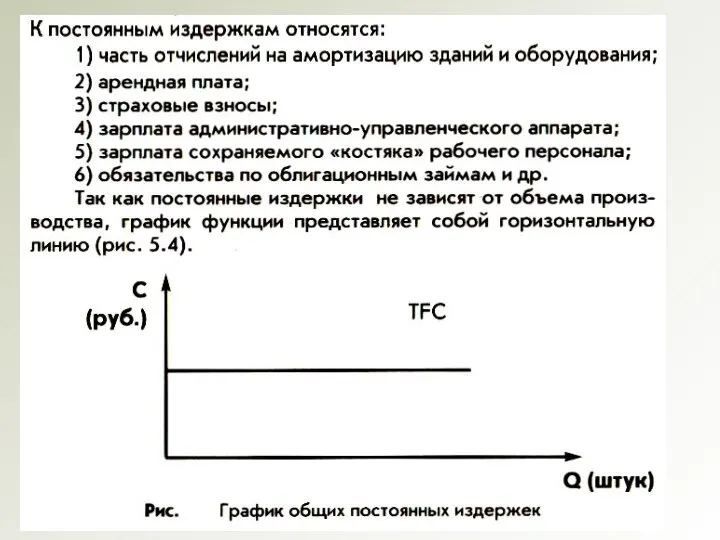

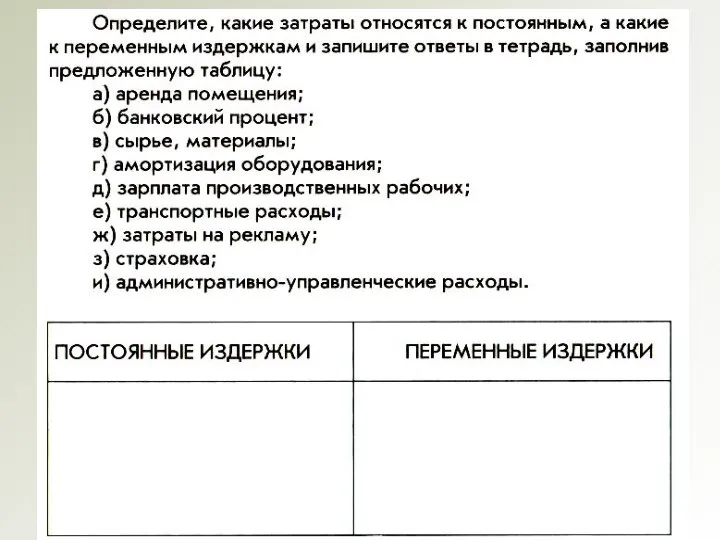

- 26. Постоянные издержки производства Постоянные издержки – это та часть общих издержек, которая не зависит на данный

- 28. Амортизация Уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного использования. Для возмещения накапливаются

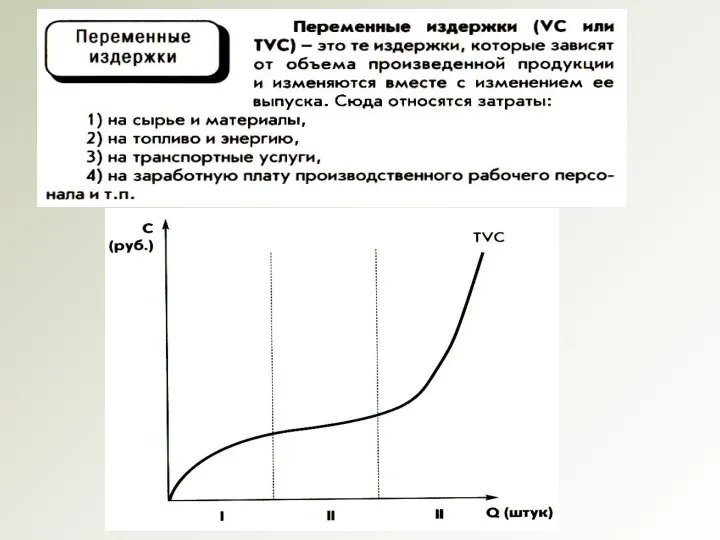

- 29. Переменные издержки Это та часть общих издержек, величина которых на данный момент времени находится в прямой

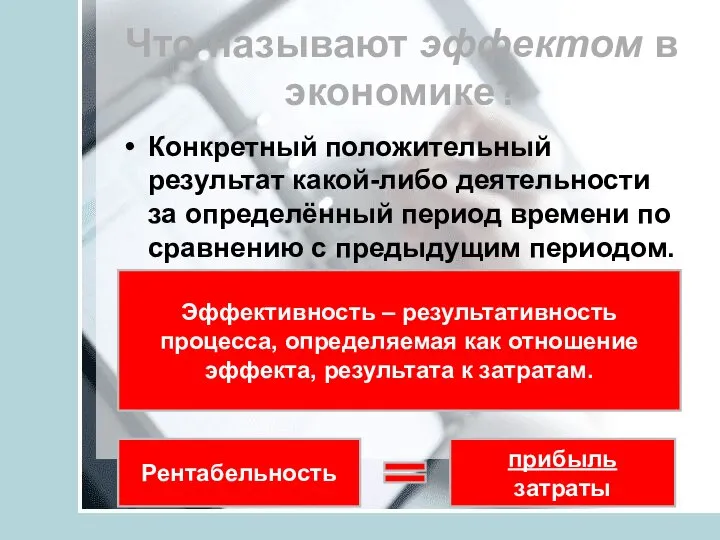

- 33. О чём должен заботиться эффективный бизнес? О росте прибыли О снижении издержек

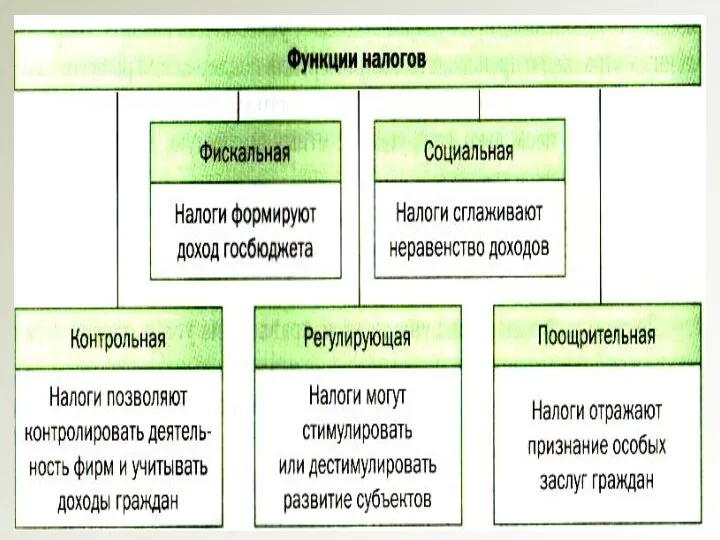

- 34. Что называют эффектом в экономике? Конкретный положительный результат какой-либо деятельности за определённый период времени по сравнению

- 35. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения

- 38. ВИДЫ НАЛОГООБЛОЖЕНИЯ Прогрессивное – система, при которой существует гибкая шкала ставок налога: с большего дохода берется

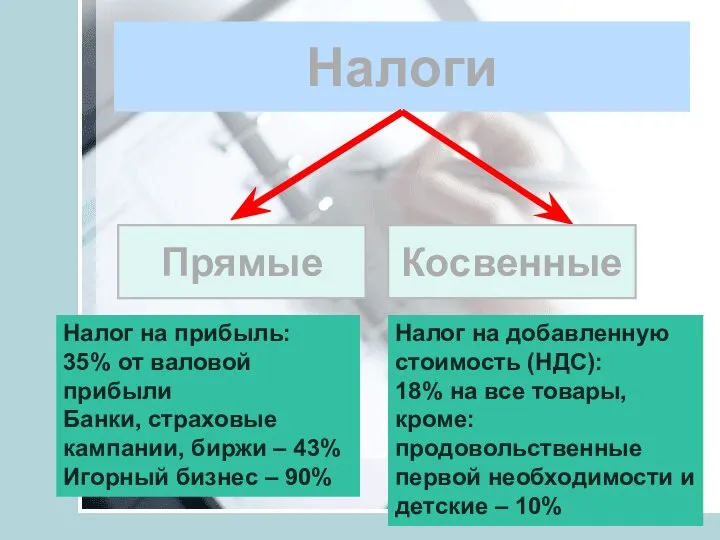

- 39. Налоги Прямые Косвенные Налог на прибыль: 35% от валовой прибыли Банки, страховые кампании, биржи – 43%

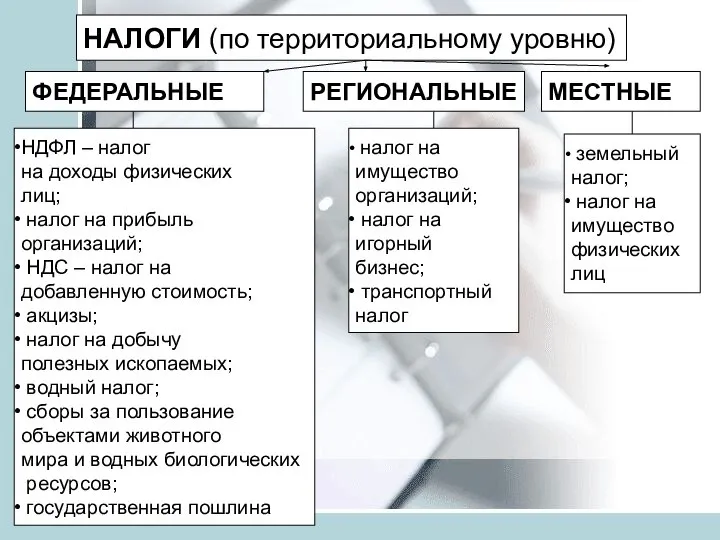

- 43. НАЛОГИ (по территориальному уровню) ФЕДЕРАЛЬНЫЕ НДФЛ – налог на доходы физических лиц; налог на прибыль организаций;

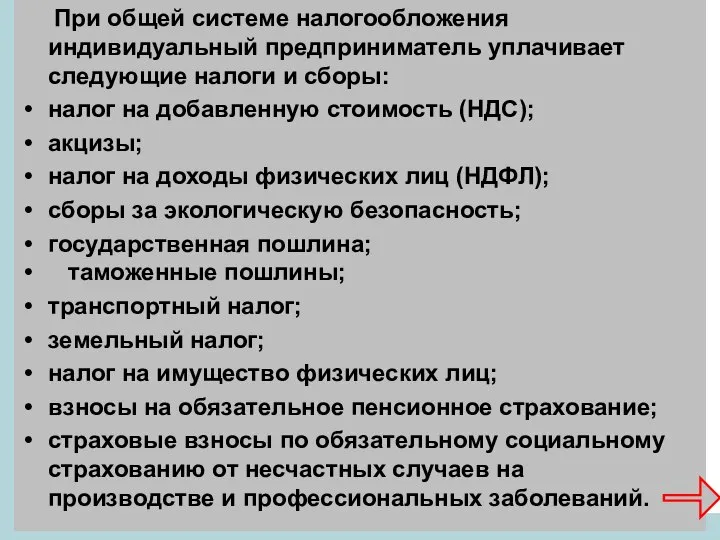

- 44. При общей системе налогообложения индивидуальный предприниматель уплачивает следующие налоги и сборы: налог на добавленную стоимость (НДС);

- 46. Скачать презентацию

Слайд 3Фирма в экономике -

- (предприятие) – это коммерческая организация, осуществляющая затраты

Фирма в экономике -

- (предприятие) – это коммерческая организация, осуществляющая затраты

Слайд 4Цель создания фирмы

Организовать деятельность фирмы так, чтобы получить доход от продажи товаров

Цель создания фирмы

Организовать деятельность фирмы так, чтобы получить доход от продажи товаров

Слайд 5Задачи фирмы:

Рационально выбрать вид и объём производимых благ.

Организовать или купить технологию производства.

Соединить

Задачи фирмы:

Рационально выбрать вид и объём производимых благ.

Организовать или купить технологию производства.

Соединить

Слайд 6 Только совокупное решение этих сложных и разнообразных задач поможет производителю добиться

Только совокупное решение этих сложных и разнообразных задач поможет производителю добиться

Слайд 7Факторы производства и факторные доходы

Процесс производства представляет собой превращение экономических ресурсов

Факторы производства и факторные доходы

Процесс производства представляет собой превращение экономических ресурсов

Слайд 8Главная экономическая проблема – ограниченность факторов производства и производимых с их помощью

Главная экономическая проблема – ограниченность факторов производства и производимых с их помощью

Слайд 10Факторы производства

Труд (работники и их квалификация) – трудовой ресурс.

Земля (земельный участок, на

Факторы производства

Труд (работники и их квалификация) – трудовой ресурс.

Земля (земельный участок, на

Слайд 11Владельцы факторов производства

Специальность + здоровье = работник,

Вознаграждение – заработная плата

Владельцы факторов производства

Специальность + здоровье = работник,

Вознаграждение – заработная плата

Слайд 12Владельцы факторов производства

Предпринимательские способности.

Аренда земли, станков и оборудования

Нанятые работники

Денежные ресурсы (кредит)

Продажа

Владельцы факторов производства

Предпринимательские способности.

Аренда земли, станков и оборудования

Нанятые работники

Денежные ресурсы (кредит)

Продажа

Слайд 13Владельцы факторов производства

Предпринимательские способности.

Продажа произведённой продукции

Чужие факторы производства

Владельцы факторов производства

Предпринимательские способности.

Продажа произведённой продукции

Чужие факторы производства

Слайд 14Владельцы факторов производства

Земля

Капитал

Рента

Физический (средства производства)

Денежный, финансовый

Инвестиции

Владельцы факторов производства

Земля

Капитал

Рента

Физический (средства производства)

Денежный, финансовый

Инвестиции

Слайд 15Процесс производства

Временно свободные денежные средства ССУДНЫЙ КАПИТАЛ

Процесс производства

Временно свободные денежные средства ССУДНЫЙ КАПИТАЛ

Слайд 16Факторы производства и факторные доходы

Труд

Заработная плата

Земля

Рента

Капитал

Процент

Предпринима-тельские способности

Прибыль

Факторы производства и факторные доходы

Труд

Заработная плата

Земля

Рента

Капитал

Процент

Предпринима-тельские способности

Прибыль

Слайд 17Доходы собственников факторов производства

Затраты владельца предприятия (фирмы).

Рациональное соединение привлекаемых и собственных факторов

Доходы собственников факторов производства

Затраты владельца предприятия (фирмы).

Рациональное соединение привлекаемых и собственных факторов

Слайд 18Экономические и бухгалтерские издержки

Любая фирма, выпускающая свою продукцию, поставляющая товары и

Экономические и бухгалтерские издержки

Любая фирма, выпускающая свою продукцию, поставляющая товары и

Слайд 19Издержки производства

- это затраты производителя (владельца фирмы) на приобретение и использование

Издержки производства

- это затраты производителя (владельца фирмы) на приобретение и использование

Слайд 20Экономические издержки – выплаты, которая каждая фирма обязана возместить за предоставленные ресурсы

Экономические издержки – выплаты, которая каждая фирма обязана возместить за предоставленные ресурсы

Слайд 21Экономические издержки

Внутренние

(неявные)

Это затраты ресурсов, принадлежащих собственнику фирмы.

Вознаграждение за выполнение предпринимательских функций

Экономические издержки

Внутренние

(неявные)

Это затраты ресурсов, принадлежащих собственнику фирмы.

Вознаграждение за выполнение предпринимательских функций

Слайд 22Экономическая прибыль

Это разница между общей выручкой фирмы и экономическими издержками.

ПОКРЫВАЕТ ЛИ ВЫРУЧКА

Экономическая прибыль

Это разница между общей выручкой фирмы и экономическими издержками.

ПОКРЫВАЕТ ЛИ ВЫРУЧКА

Слайд 23Бухгалтерская прибыль

Это разница между общей выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя

Бухгалтерская прибыль

Это разница между общей выручкой и бухгалтерскими издержками.

Экономическая прибыль ориентирует предпринимателя

Слайд 24Какой метод подсчёта издержек использовать для анализа эффективности производства и перспективности его

Какой метод подсчёта издержек использовать для анализа эффективности производства и перспективности его

Слайд 26Постоянные издержки производства

Постоянные издержки – это та часть общих издержек, которая не

Постоянные издержки производства

Постоянные издержки – это та часть общих издержек, которая не

Слайд 28Амортизация

Уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного

Амортизация

Уменьшение стоимости капитальных ресурсов по мере их износа в процессе производственного

Слайд 29Переменные издержки

Это та часть общих издержек, величина которых на данный момент времени

Переменные издержки

Это та часть общих издержек, величина которых на данный момент времени

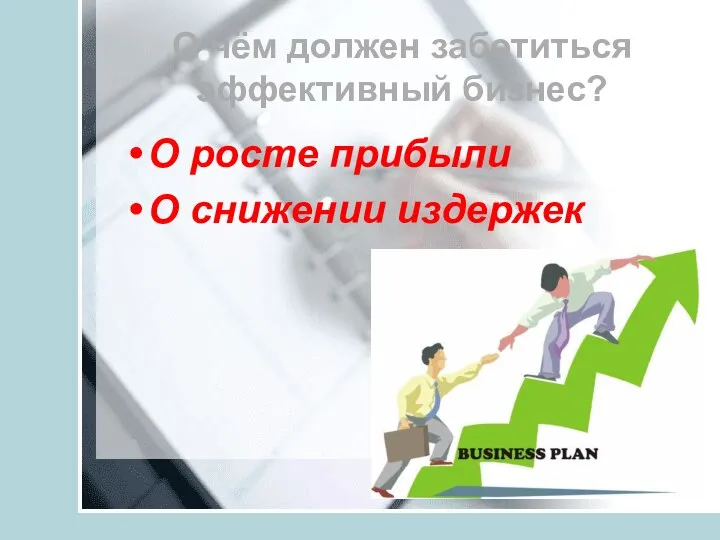

Слайд 33О чём должен заботиться эффективный бизнес?

О росте прибыли

О снижении издержек

О чём должен заботиться эффективный бизнес?

О росте прибыли

О снижении издержек

Слайд 34Что называют эффектом в экономике?

Конкретный положительный результат какой-либо деятельности за определённый период

Что называют эффектом в экономике?

Конкретный положительный результат какой-либо деятельности за определённый период

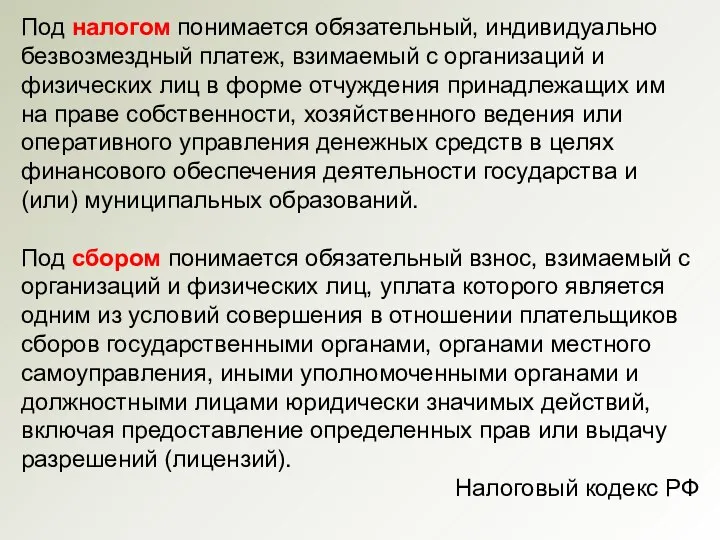

Слайд 35Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических

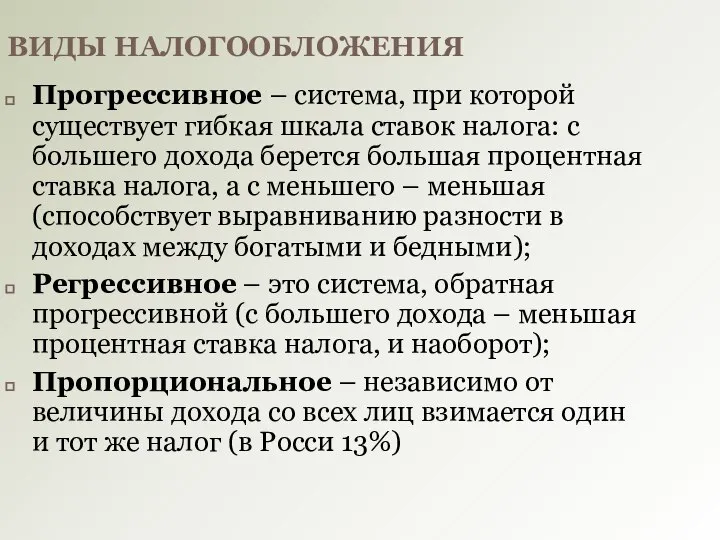

Слайд 38ВИДЫ НАЛОГООБЛОЖЕНИЯ

Прогрессивное – система, при которой существует гибкая шкала ставок налога: с

ВИДЫ НАЛОГООБЛОЖЕНИЯ

Прогрессивное – система, при которой существует гибкая шкала ставок налога: с

Слайд 39Налоги

Прямые

Косвенные

Налог на прибыль:

35% от валовой прибыли

Банки, страховые кампании, биржи

Налоги

Прямые

Косвенные

Налог на прибыль:

35% от валовой прибыли

Банки, страховые кампании, биржи

Слайд 43НАЛОГИ (по территориальному уровню)

ФЕДЕРАЛЬНЫЕ

НДФЛ – налог

на доходы физических

лиц;

налог на

НАЛОГИ (по территориальному уровню)

ФЕДЕРАЛЬНЫЕ

НДФЛ – налог

на доходы физических

лиц;

налог на

Слайд 44 При общей системе налогообложения индивидуальный предприниматель уплачивает следующие налоги и сборы:

налог

При общей системе налогообложения индивидуальный предприниматель уплачивает следующие налоги и сборы:

налог

Аграрные проекты Н.С. Хрущева и их результаты

Аграрные проекты Н.С. Хрущева и их результаты МСИ как субъект экономики

МСИ как субъект экономики Алгоритмическая торговля. Научный подход

Алгоритмическая торговля. Научный подход Економічне районування

Економічне районування Экономическая теория: предмет и методы исследования. Тема 1

Экономическая теория: предмет и методы исследования. Тема 1 Энергетический кризис

Энергетический кризис Проблема утечки умов и её последствия для белорусской экономики

Проблема утечки умов и её последствия для белорусской экономики Економіка, організація і планування виробництва. Поняття про хронометраж та фотохронометраж

Економіка, організація і планування виробництва. Поняття про хронометраж та фотохронометраж Экономический кризис

Экономический кризис Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т-

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере США и Индонезии Подготовили студенты гр.Т- Спрос и предложение

Спрос и предложение Ирвинг Фишер

Ирвинг Фишер Экономика 6. Эластичность спроса (2)

Экономика 6. Эластичность спроса (2) Постиндустриальное общество. Глобализация жизни человечества

Постиндустриальное общество. Глобализация жизни человечества Ricardian model

Ricardian model Предприятия бытового обслуживания

Предприятия бытового обслуживания Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Определение инфляции и ее измерение

Определение инфляции и ее измерение Стратегический анализ

Стратегический анализ Экономическая теория Джона Кейнса

Экономическая теория Джона Кейнса Буржуазная демократия как форма диктатуры буржуазии

Буржуазная демократия как форма диктатуры буржуазии Валютная система Российской Федерации и международные кредитные отношения.

Валютная система Российской Федерации и международные кредитные отношения. Основы организации и нормирования труда. Организация труда

Основы организации и нормирования труда. Организация труда Август Лёш Теория экономического ландшафта

Август Лёш Теория экономического ландшафта Ресурсы предприятия. Основные средства

Ресурсы предприятия. Основные средства Рынок и его функции

Рынок и его функции Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції

Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції Экологическое проектирование и риск-анализ

Экологическое проектирование и риск-анализ