- Где теряем деньги

Содержание

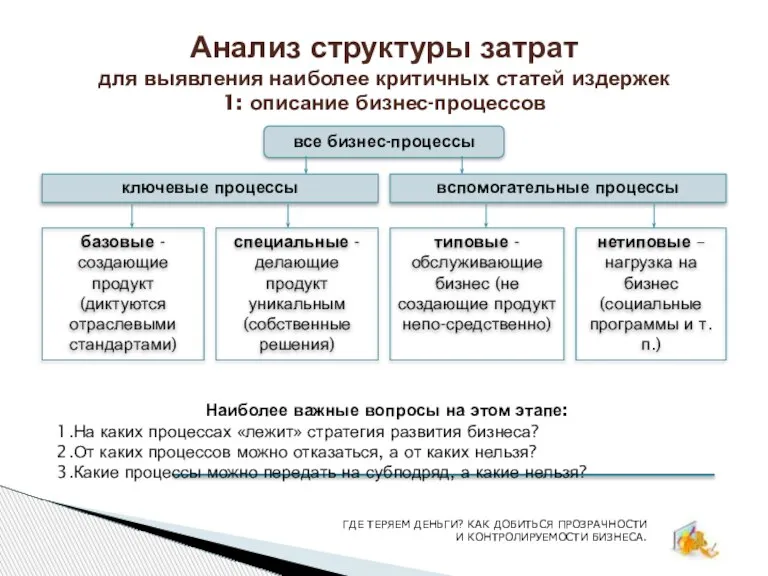

- 2. Анализ структуры затрат для выявления наиболее критичных статей издержек 1: описание бизнес-процессов ГДЕ ТЕРЯЕМ ДЕНЬГИ? КАК

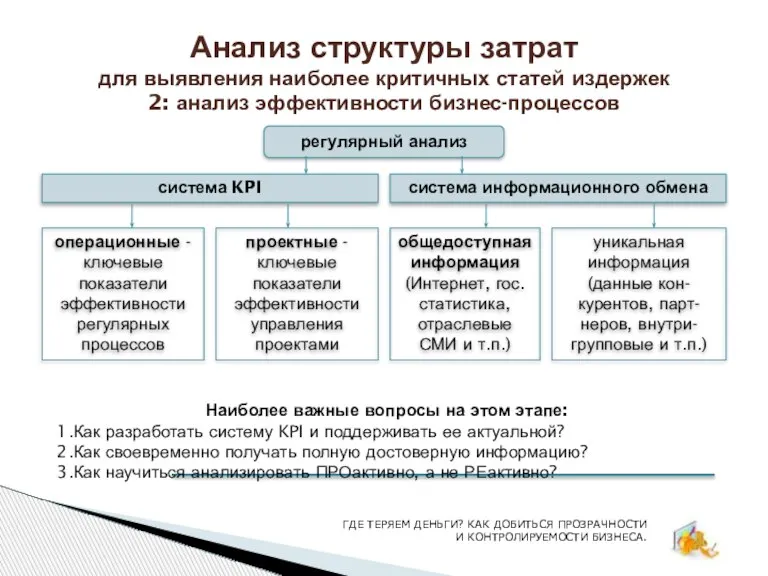

- 3. Анализ структуры затрат для выявления наиболее критичных статей издержек 2: анализ эффективности бизнес-процессов система KPI система

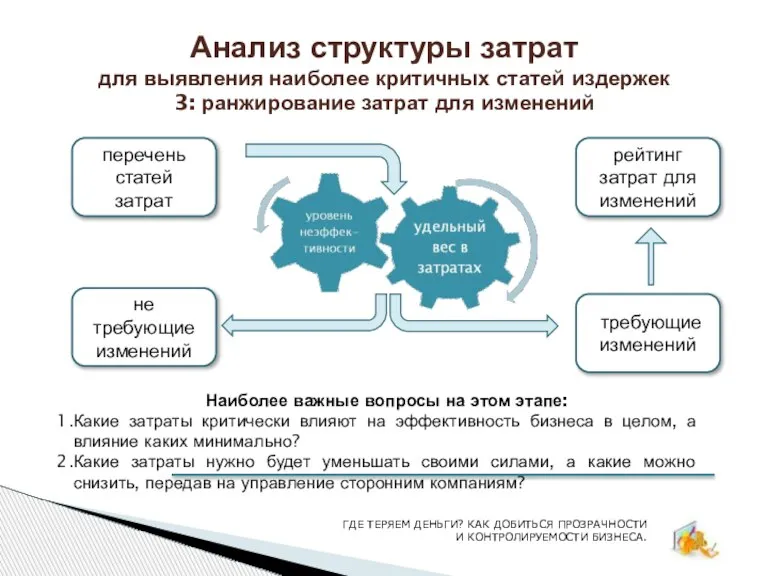

- 4. Анализ структуры затрат для выявления наиболее критичных статей издержек 3: ранжирование затрат для изменений Наиболее важные

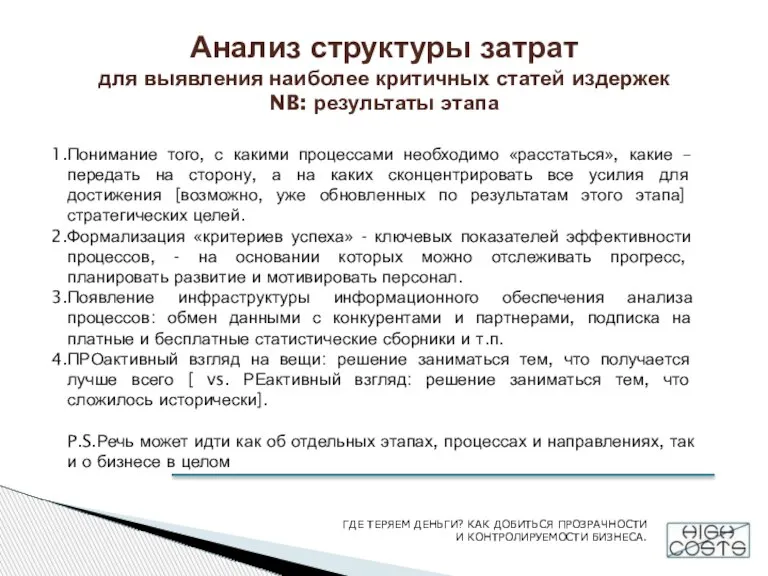

- 5. Анализ структуры затрат для выявления наиболее критичных статей издержек NB: результаты этапа Понимание того, с какими

- 6. Анализ структуры затрат для выявления наиболее критичных статей издержек P.S. Пример: Отдел активации Торговая точка (розница)

- 7. Разработка и первичная оценка мероприятий по снижению затрат 1. привлечение «в команду» всех работников Пример ситуации

- 8. Разработка и первичная оценка мероприятий по снижению затрат 2. коллективные мозговые штурмы бизнес-процессы отказ от процесса

- 9. Разработка и первичная оценка мероприятий по снижению затрат 3. ранжирование и подготовка кратких презентаций проект программы

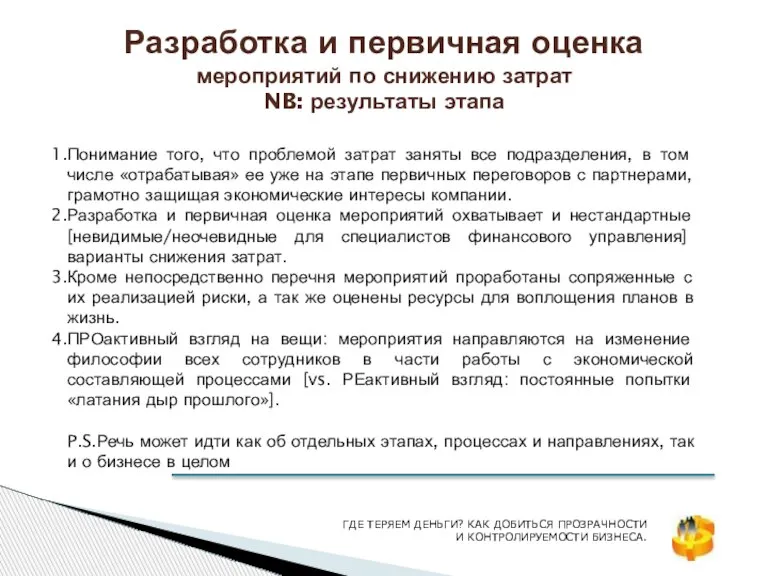

- 10. Разработка и первичная оценка мероприятий по снижению затрат NB: результаты этапа Понимание того, что проблемой затрат

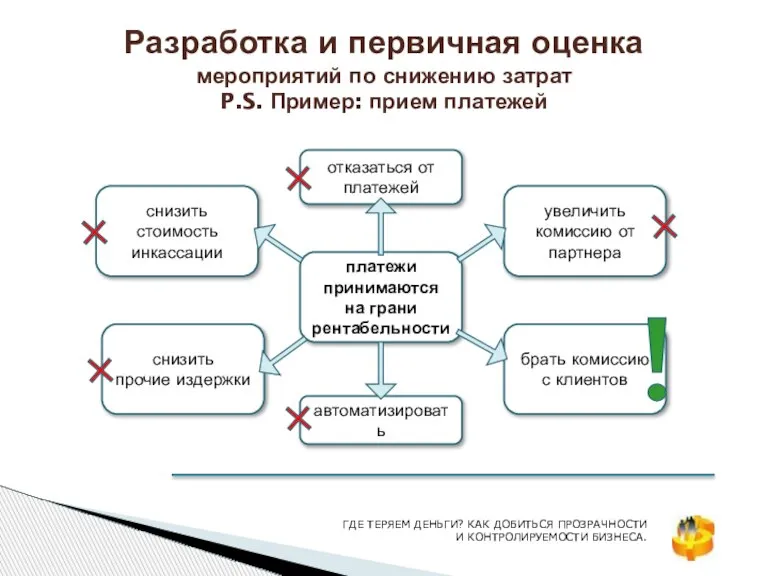

- 11. Разработка и первичная оценка мероприятий по снижению затрат P.S. Пример: прием платежей платежи принимаются на грани

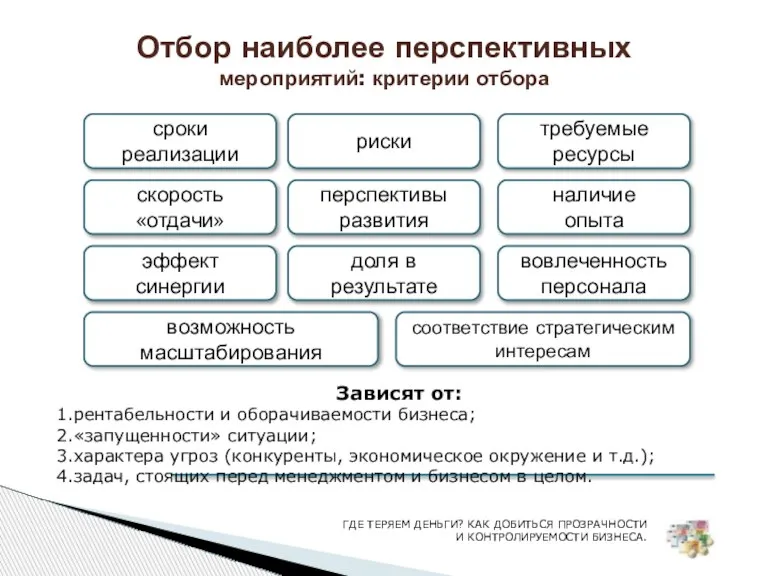

- 12. Отбор наиболее перспективных мероприятий: критерии отбора сроки реализации риски требуемые ресурсы перспективы развития эффект синергии возможность

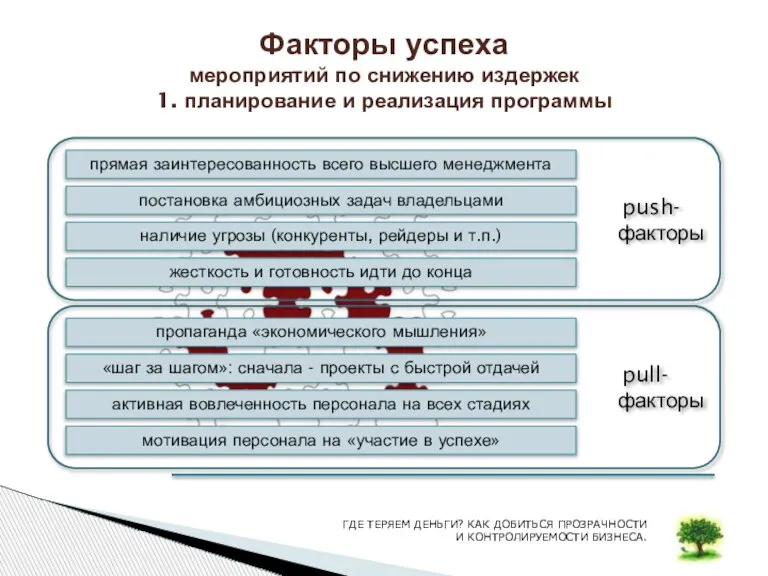

- 13. push- факторы Факторы успеха мероприятий по снижению издержек 1. планирование и реализация программы прямая заинтересованность всего

- 14. Факторы успеха мероприятий по снижению издержек 2. анализ [промежуточных/окончательных] результатов причины возникновения неэффективных издержек человеческий фактор

- 15. Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 1. подводные камни и новые риски СЛОЖНОСТИ

- 16. Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 2. «ингредиенты успеха» ГДЕ ТЕРЯЕМ ДЕНЬГИ? КАК

- 17. Выход на регулярность мероприятий по снижению затрат Эффективные программы по снижению затрат – результат жесткого руководства,

- 19. Скачать презентацию

Слайд 2Анализ структуры затрат

для выявления наиболее критичных статей издержек

1: описание бизнес-процессов

ГДЕ ТЕРЯЕМ

Анализ структуры затрат

для выявления наиболее критичных статей издержек

1: описание бизнес-процессов

ГДЕ ТЕРЯЕМ

Слайд 3Анализ структуры затрат

для выявления наиболее критичных статей издержек

2: анализ эффективности бизнес-процессов

система

Анализ структуры затрат

для выявления наиболее критичных статей издержек

2: анализ эффективности бизнес-процессов

система

Слайд 4Анализ структуры затрат

для выявления наиболее критичных статей издержек

3: ранжирование затрат для изменений

Наиболее

Анализ структуры затрат

для выявления наиболее критичных статей издержек

3: ранжирование затрат для изменений

Наиболее

Слайд 5Анализ структуры затрат

для выявления наиболее критичных статей издержек

NB: результаты этапа

Понимание того, с

Анализ структуры затрат

для выявления наиболее критичных статей издержек

NB: результаты этапа

Понимание того, с

Слайд 6Анализ структуры затрат

для выявления наиболее критичных статей издержек

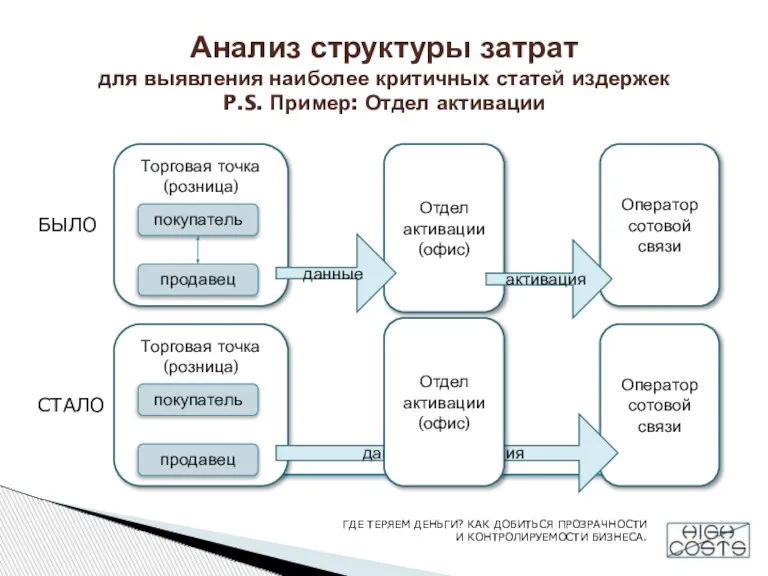

P.S. Пример: Отдел активации

Торговая точка

Анализ структуры затрат

для выявления наиболее критичных статей издержек

P.S. Пример: Отдел активации

Торговая точка

Слайд 7Разработка и первичная оценка

мероприятий по снижению затрат

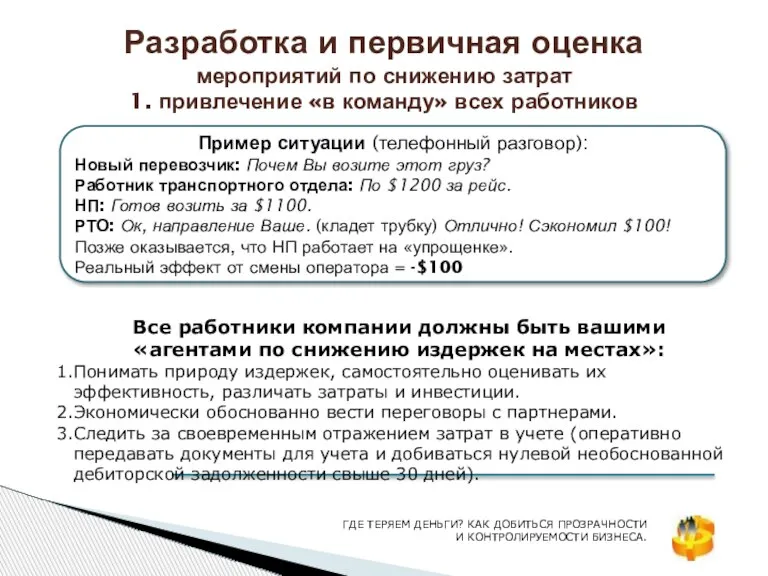

1. привлечение «в команду» всех работников

Пример

Разработка и первичная оценка

мероприятий по снижению затрат

1. привлечение «в команду» всех работников

Пример

Слайд 8Разработка и первичная оценка

мероприятий по снижению затрат

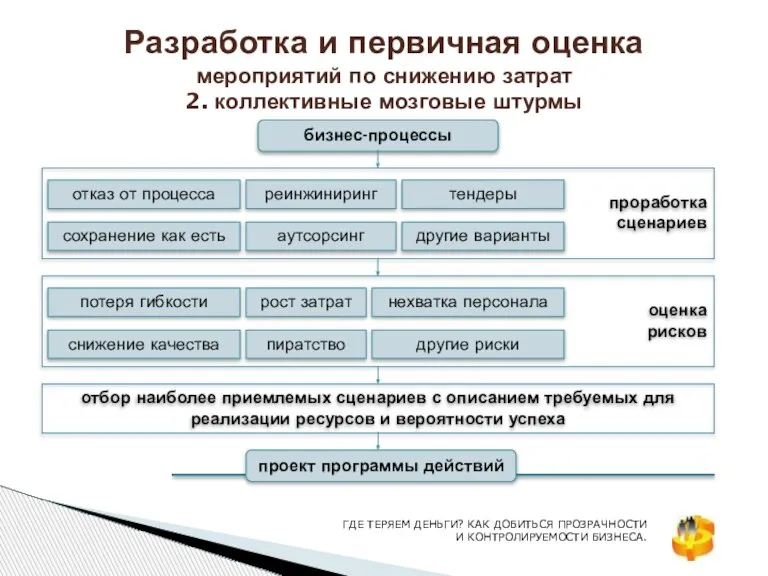

2. коллективные мозговые штурмы

бизнес-процессы

отказ от процесса

проработка

сценариев

аутсорсинг

тендеры

реинжиниринг

сохранение

Разработка и первичная оценка

мероприятий по снижению затрат

2. коллективные мозговые штурмы

бизнес-процессы

отказ от процесса

проработка

сценариев

аутсорсинг

тендеры

реинжиниринг

сохранение

Слайд 9Разработка и первичная оценка

мероприятий по снижению затрат

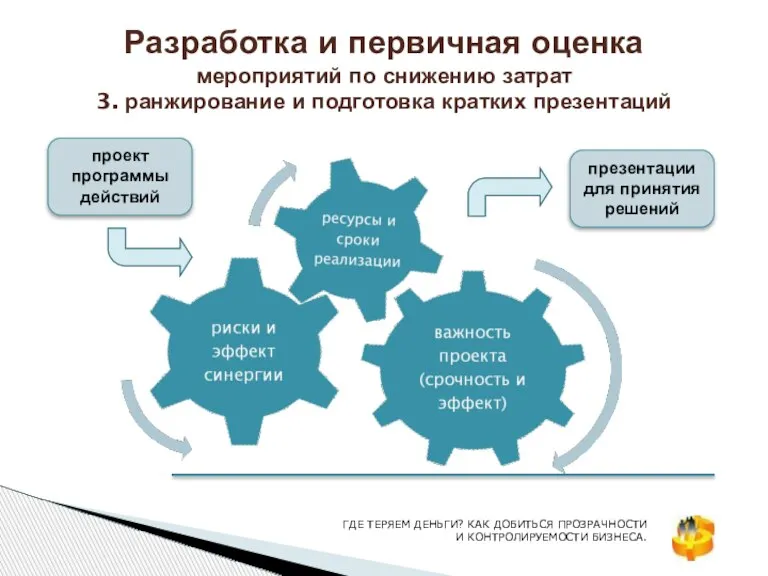

3. ранжирование и подготовка кратких презентаций

Разработка и первичная оценка мероприятий по снижению затрат 3. ранжирование и подготовка кратких презентаций

Слайд 10Разработка и первичная оценка

мероприятий по снижению затрат

NB: результаты этапа

Понимание того, что

Разработка и первичная оценка

мероприятий по снижению затрат

NB: результаты этапа

Понимание того, что

Слайд 11Разработка и первичная оценка

мероприятий по снижению затрат

P.S. Пример: прием платежей

платежи принимаются

Разработка и первичная оценка

мероприятий по снижению затрат

P.S. Пример: прием платежей

платежи принимаются

Слайд 12Отбор наиболее перспективных

мероприятий: критерии отбора

сроки реализации

риски

требуемые

ресурсы

перспективы

развития

эффект

синергии

возможность

масштабирования

скорость

«отдачи»

соответствие стратегическим интересам

доля в результате

наличие

опыта

вовлеченность

персонала

Зависят от:

рентабельности и

Отбор наиболее перспективных

мероприятий: критерии отбора

сроки реализации

риски

требуемые

ресурсы

перспективы

развития

эффект

синергии

возможность

масштабирования

скорость

«отдачи»

соответствие стратегическим интересам

доля в результате

наличие

опыта

вовлеченность

персонала

Зависят от:

рентабельности и

Слайд 13 push-

факторы

Факторы успеха

мероприятий по снижению издержек

1. планирование и реализация программы

прямая заинтересованность всего

push-

факторы

Факторы успеха

мероприятий по снижению издержек

1. планирование и реализация программы

прямая заинтересованность всего

Слайд 14Факторы успеха

мероприятий по снижению издержек

2. анализ [промежуточных/окончательных] результатов

причины возникновения неэффективных издержек

человеческий фактор

реализация

Факторы успеха

мероприятий по снижению издержек

2. анализ [промежуточных/окончательных] результатов

причины возникновения неэффективных издержек

человеческий фактор

реализация

![Факторы успеха мероприятий по снижению издержек 2. анализ [промежуточных/окончательных] результатов причины возникновения](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/337229/slide-13.jpg)

Слайд 15Проблемы внедрения мероприятий

по снижению затрат: технические, финансовые, психологические

1. подводные камни и новые

Проблемы внедрения мероприятий по снижению затрат: технические, финансовые, психологические 1. подводные камни и новые

Слайд 16Проблемы внедрения мероприятий

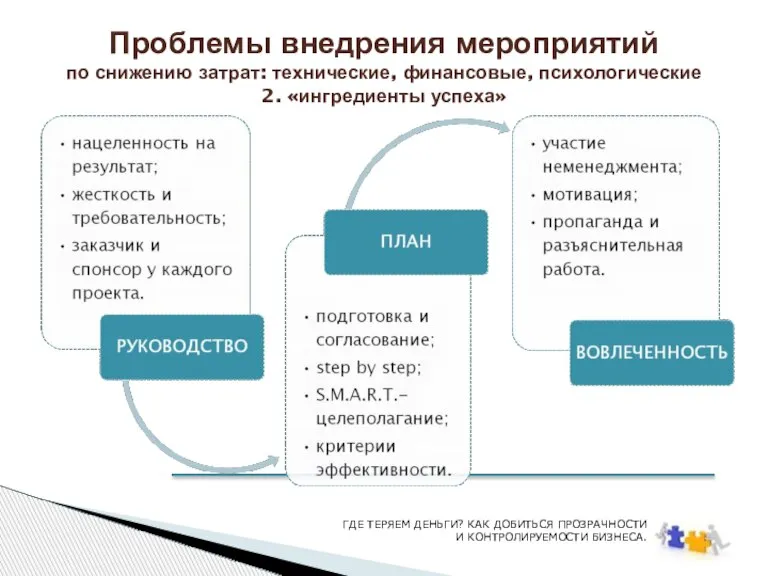

по снижению затрат: технические, финансовые, психологические

2. «ингредиенты успеха»

ГДЕ ТЕРЯЕМ ДЕНЬГИ?

Проблемы внедрения мероприятий

по снижению затрат: технические, финансовые, психологические

2. «ингредиенты успеха»

ГДЕ ТЕРЯЕМ ДЕНЬГИ?

Слайд 17Выход на регулярность

мероприятий по снижению затрат

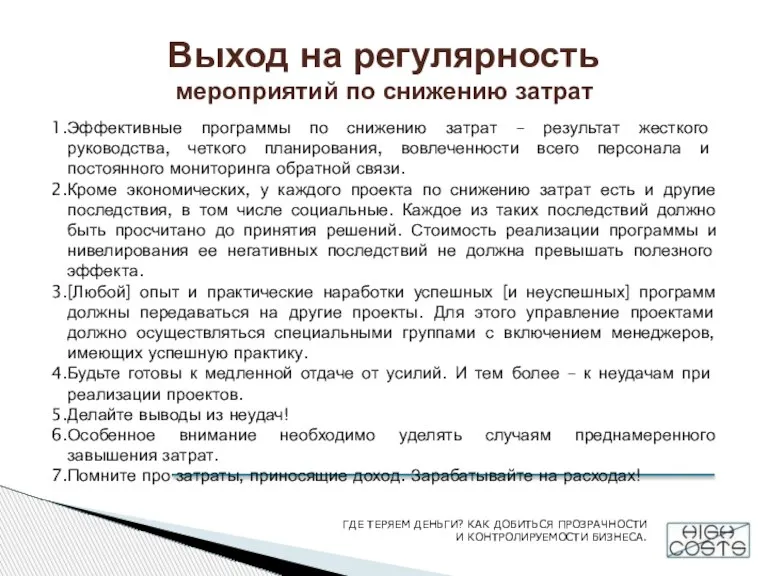

Эффективные программы по снижению затрат – результат

Выход на регулярность

мероприятий по снижению затрат

Эффективные программы по снижению затрат – результат

Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности

Модели прогнозирования банкротства российских компаний с учетом их размера и отраслевой принадлежности Инновации и эффективная экономика

Инновации и эффективная экономика Экономическая среда с точки зрения маркетинга

Экономическая среда с точки зрения маркетинга Лидерство в 21 веке

Лидерство в 21 веке Анализ динамики состояния человеческих ресурсов Костромской области

Анализ динамики состояния человеческих ресурсов Костромской области Формы международных экономических отношений

Формы международных экономических отношений Типы экономических систем

Типы экономических систем Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Мынбол Ж., Сембина А.,

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Мынбол Ж., Сембина А.,  Финансовый менеджмент. Состояние экономики, НТП, культура, политика

Финансовый менеджмент. Состояние экономики, НТП, культура, политика Практика предпринимательской деятельности в Республике Крым

Практика предпринимательской деятельности в Республике Крым Кооперативная теория игр

Кооперативная теория игр 2-мавзу ПБ сиртқи

2-мавзу ПБ сиртқи История экономических учений. Лекция 5

История экономических учений. Лекция 5 Рынок труда. Безработица

Рынок труда. Безработица Распределение доходов. Вопросы

Распределение доходов. Вопросы Лекциия 9 Рынки факторов производства

Лекциия 9 Рынки факторов производства Теория производства микроэкономика

Теория производства микроэкономика Мировой финансовый рынок

Мировой финансовый рынок Экономические школы

Экономические школы Факторы производства и факторные дохода

Факторы производства и факторные дохода Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики

Необходимость ресурсо- и энергосбережения в строительно-коммунальном секторе российской экономики Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага

Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага Анализ рынка корпусной мебели в Калининграде

Анализ рынка корпусной мебели в Калининграде Северный морской путь

Северный морской путь Экономика как наука. Игра

Экономика как наука. Игра Кадры предприятия

Кадры предприятия Макроэкономическое равновесие на товарном рынке

Макроэкономическое равновесие на товарном рынке Роль государства в экономике

Роль государства в экономике