- Классификация налогов

Содержание

- 2. По способу взимания Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает

- 3. Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является потребитель товара. В зависимости

- 4. В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать налоги Федеральные (общегосударственные) налоги

- 5. По целевой направленности введения налогов Абстрактные (общие) налоги, предназначенные для формирования доходной части бюджета в целом

- 6. В зависимости от субъекта-налогоплательщика Налоги, взимаемые с физических лиц Налоги, взимаемые с предприятий и организаций Смежные

- 7. По уровню бюджета Закрепленные налоги, непосредственно и целиком поступающие в тот или иной бюджет или внебюджетный

- 8. По порядку введения Общеобязательные налоги, которые взимаются на всей территории страны независимо от бюджета, в который

- 9. По срокам уплаты Срочные налоги Периодично-календарные налоги

- 10. По характеру связи: налоги, построенные по принципу резиденства Налоги, построенные по принципу территориальности

- 12. Скачать презентацию

Слайд 2По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

По способу взимания

Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком

Слайд 3Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Косвенные налоги включаются в цену товаров и услуг. Окончательным косвенных налогов является

Слайд 4

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

В устанавливает и имеет право зависимости от органов, которые изменять и конкретизировать

Слайд 5По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

По целевой направленности введения налогов

Абстрактные (общие) налоги, предназначенные для формирования доходной части

Слайд 6В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

В зависимости от субъекта-налогоплательщика

Налоги, взимаемые с физических лиц

Налоги, взимаемые с предприятий и

Слайд 7По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

По уровню бюджета

Закрепленные налоги, непосредственно и целиком поступающие в тот или иной

Слайд 8По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

По порядку введения

Общеобязательные налоги, которые взимаются на всей территории страны независимо от

Слайд 9По срокам уплаты

Срочные налоги

Периодично-календарные налоги

По срокам уплаты

Срочные налоги

Периодично-календарные налоги

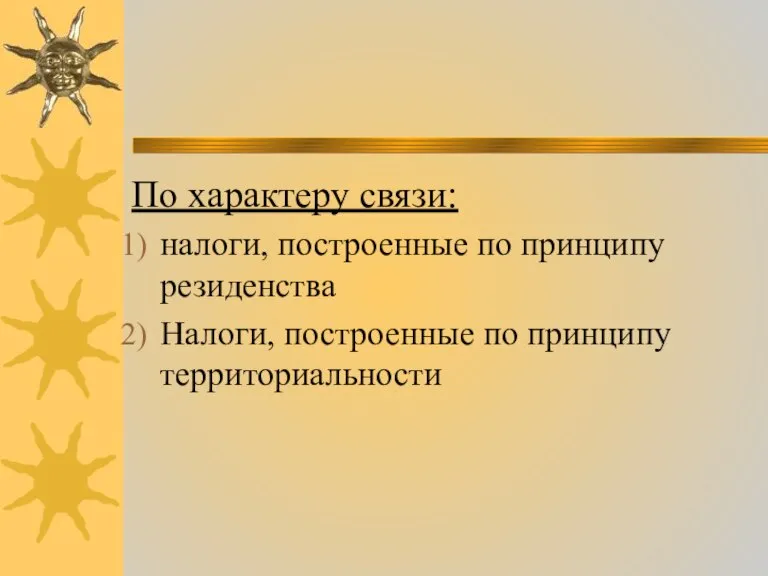

Слайд 10По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

По характеру связи:

налоги, построенные по принципу резиденства

Налоги, построенные по принципу территориальности

Общая торговая политика ЕС

Общая торговая политика ЕС Экономика и государственная политика

Экономика и государственная политика Семинар. Экономика

Семинар. Экономика Способы расчёта ВВП

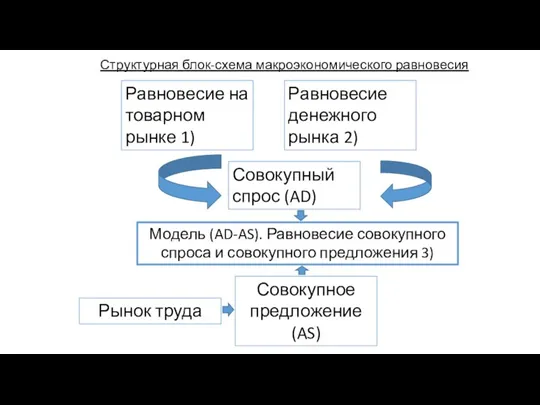

Способы расчёта ВВП Структурная блок-схема макроэкономического равновесия

Структурная блок-схема макроэкономического равновесия Правовая деятельность в сфере экономики и информации

Правовая деятельность в сфере экономики и информации Ценообразование на рынках факторов производства

Ценообразование на рынках факторов производства Kody kreskowe i etykiety transportowe

Kody kreskowe i etykiety transportowe Парадоксы Юнит-Экономики

Парадоксы Юнит-Экономики Проект реорганизации печати сопроводительной документации сокращение затрат на печать и оптимизация процесса

Проект реорганизации печати сопроводительной документации сокращение затрат на печать и оптимизация процесса Государственная политика занятости населения

Государственная политика занятости населения Отраслевая структура хозяйства России

Отраслевая структура хозяйства России Производство – основа экономики

Производство – основа экономики Концепция устойчивого развития

Концепция устойчивого развития Экономический рост и цикличность экономического развития

Экономический рост и цикличность экономического развития Государственный бюджет

Государственный бюджет Социоэкономика как межотраслевая наука

Социоэкономика как межотраслевая наука Банковская система. Причины появления и виды банков

Банковская система. Причины появления и виды банков Теор произв фирмы_Издержки и доходы фирмы

Теор произв фирмы_Издержки и доходы фирмы Ряды динамики. Часть 2

Ряды динамики. Часть 2 Проект по экономике. Задание: “Дополните определение”

Проект по экономике. Задание: “Дополните определение” Виды и функции рынков

Виды и функции рынков Здоровье и экономическое развитие

Здоровье и экономическое развитие Бюджет сельского поселения

Бюджет сельского поселения Съезд юных предпринимателей

Съезд юных предпринимателей Индивидуальный спрос потребителя

Индивидуальный спрос потребителя Методы менеджмента рисков

Методы менеджмента рисков Спрос и предложение

Спрос и предложение