- Контроль дебіторської заборгованості в управлінні підприємством

Содержание

- 2. Бізнес – це вміння приймати правильні рішення в умовах невизначеності. (Аксіома Гарвардської школи бізнесу)

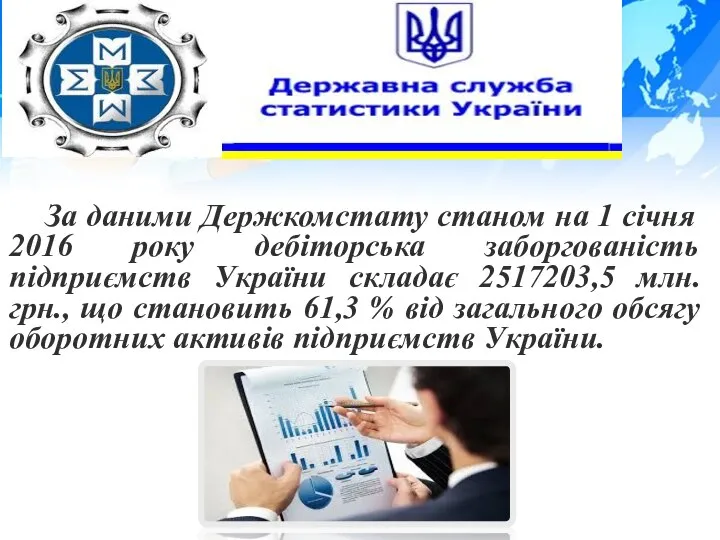

- 3. За даними Держкомстату станом на 1 січня 2016 року дебіторська заборгованість підприємств України складає 2517203,5 млн.

- 4. Управління дебіторською заборгованістю передбачає, насамперед, контроль за оборотністю коштів у розрахунках, від ступеня якого, в значній

- 5. Вагомий внесок у розвиток теорії та практики контролю за дебіторською заборгованістю зробили такі вітчизняні і зарубіжні

- 6. Однак, залишаються невирішеними питання встановлення сутності дебіторської заборгованості суб’єктів господарювання, методика контролю і управління нею та

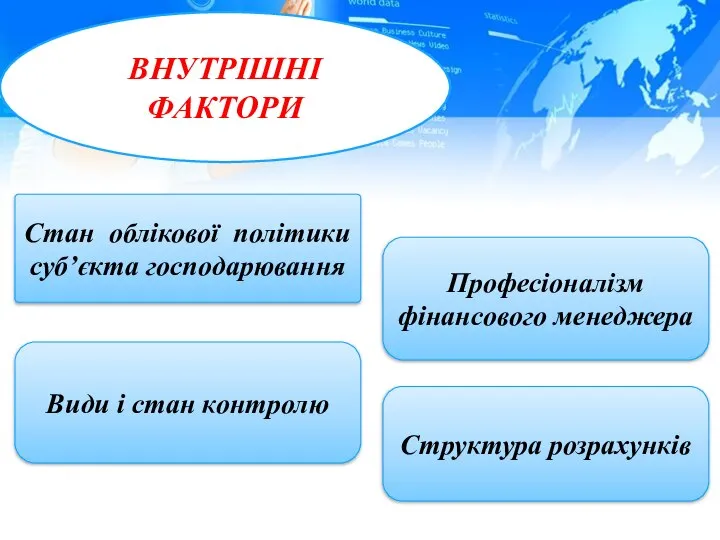

- 7. ВНУТРІШНІ ФАКТОРИ Стан облікової політики суб’єкта господарювання Професіоналізм фінансового менеджера Структура розрахунків Види і стан контролю

- 8. ЗОВНІШНІ ФАКТОРИ Стан розрахунків у країні Ефективність грошово-кредитної політики центрального банку та комерційних банків; Стан фінансового

- 9. Організацію обліку дебіторської заборгованості на підприємстві необхідно починати з процедури підготовки якісної облікової політики, яка має

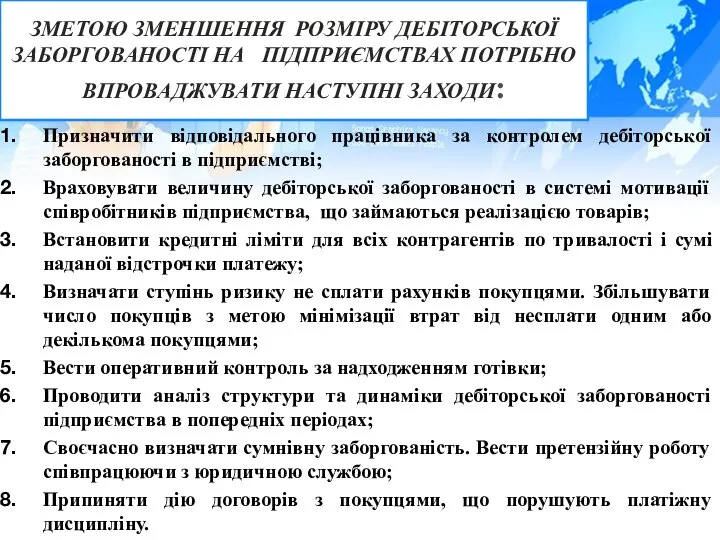

- 10. ЗМЕТОЮ ЗМЕНШЕННЯ РОЗМІРУ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ НА ПІДПРИЄМСТВАХ ПОТРІБНО ВПРОВАДЖУВАТИ НАСТУПНІ ЗАХОДИ: Призначити відповідального працівника за контролем

- 11. КОНТРОЛЬ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ НА ПІДПРИЄМСТВІ МАЄ ВКЛЮЧАТИ В СЕБЕ ТАКІ ЕТАПИ: Встановити контрольні дати, по яким

- 12. Отже, дебіторська заборгованість завжди додаткове навантаження на бізнес, але її наявність у підприємства не загрожує їй

- 14. Скачать презентацию

Слайд 2Бізнес – це вміння приймати правильні рішення в умовах невизначеності.

(Аксіома Гарвардської школи

Бізнес – це вміння приймати правильні рішення в умовах невизначеності.

(Аксіома Гарвардської школи

Слайд 3За даними Держкомстату станом на 1 січня 2016 року дебіторська заборгованість підприємств

За даними Держкомстату станом на 1 січня 2016 року дебіторська заборгованість підприємств

Слайд 4Управління дебіторською заборгованістю передбачає, насамперед, контроль за оборотністю коштів у розрахунках, від

Управління дебіторською заборгованістю передбачає, насамперед, контроль за оборотністю коштів у розрахунках, від

Слайд 5Вагомий внесок у розвиток теорії та практики контролю за дебіторською заборгованістю зробили

Вагомий внесок у розвиток теорії та практики контролю за дебіторською заборгованістю зробили

Слайд 6Однак, залишаються невирішеними питання встановлення сутності дебіторської заборгованості суб’єктів господарювання, методика контролю

Однак, залишаються невирішеними питання встановлення сутності дебіторської заборгованості суб’єктів господарювання, методика контролю

Слайд 7ВНУТРІШНІ ФАКТОРИ

Стан облікової політики

суб’єкта господарювання

Професіоналізм

фінансового менеджера

Структура розрахунків

Види і стан контролю

ВНУТРІШНІ ФАКТОРИ

Стан облікової політики

суб’єкта господарювання

Професіоналізм

фінансового менеджера

Структура розрахунків

Види і стан контролю

Слайд 8ЗОВНІШНІ ФАКТОРИ

Стан розрахунків

у країні

Ефективність грошово-кредитної

політики центрального банку

та комерційних

ЗОВНІШНІ ФАКТОРИ

Стан розрахунків

у країні

Ефективність грошово-кредитної

політики центрального банку

та комерційних

Слайд 9Організацію обліку дебіторської заборгованості на підприємстві необхідно починати з процедури підготовки якісної

Організацію обліку дебіторської заборгованості на підприємстві необхідно починати з процедури підготовки якісної

Слайд 10ЗМЕТОЮ ЗМЕНШЕННЯ РОЗМІРУ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ НА ПІДПРИЄМСТВАХ ПОТРІБНО ВПРОВАДЖУВАТИ НАСТУПНІ ЗАХОДИ:

Призначити відповідального

ЗМЕТОЮ ЗМЕНШЕННЯ РОЗМІРУ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ НА ПІДПРИЄМСТВАХ ПОТРІБНО ВПРОВАДЖУВАТИ НАСТУПНІ ЗАХОДИ:

Призначити відповідального

Слайд 11КОНТРОЛЬ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ НА ПІДПРИЄМСТВІ МАЄ ВКЛЮЧАТИ В СЕБЕ ТАКІ ЕТАПИ:

Встановити контрольні

КОНТРОЛЬ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ НА ПІДПРИЄМСТВІ МАЄ ВКЛЮЧАТИ В СЕБЕ ТАКІ ЕТАПИ:

Встановити контрольні

Слайд 12Отже, дебіторська заборгованість завжди додаткове навантаження на бізнес, але її наявність у

Отже, дебіторська заборгованість завжди додаткове навантаження на бізнес, але її наявність у

Базовые экономические понятия. Потребности, ресурсы, выбор. Тема 2

Базовые экономические понятия. Потребности, ресурсы, выбор. Тема 2 В деньгах счастье. Ошибайся в игровом формате

В деньгах счастье. Ошибайся в игровом формате Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Базовая регрессионная модель

Базовая регрессионная модель Экономический рост и развитие

Экономический рост и развитие Конкурентоспособность национальных экономик и регионов

Конкурентоспособность национальных экономик и регионов Особенности накопления капитала в форме ценных бумаг Сембина Айганым

Особенности накопления капитала в форме ценных бумаг Сембина Айганым Экономика медиа: регулирование медиа

Экономика медиа: регулирование медиа Механизмы коллективной ответственности, или как заставить всех честно платить налоги

Механизмы коллективной ответственности, или как заставить всех честно платить налоги Зачем нужен реинжиниринг бизнес-процессов и как его провести

Зачем нужен реинжиниринг бизнес-процессов и как его провести Основные экономические школы о роли государства в экономике

Основные экономические школы о роли государства в экономике Конкуренция и типы рыночных структур

Конкуренция и типы рыночных структур Роль малого бизнеса в развитии экономики страны

Роль малого бизнеса в развитии экономики страны Экономика

Экономика Управление энергохозойством

Управление энергохозойством Taxi prices may increase in Russia

Taxi prices may increase in Russia Инфляция

Инфляция Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01

Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01 Инфраструктура интернет-экономики: понятие,развитие

Инфраструктура интернет-экономики: понятие,развитие Экономическое развитие России в 17 веке

Экономическое развитие России в 17 веке Типы производств

Типы производств Центрально-черноземный регион

Центрально-черноземный регион Экономика и государство. Экономические функции государства. Инструменты регулирования экономики

Экономика и государство. Экономические функции государства. Инструменты регулирования экономики Экономика Китая

Экономика Китая Методология Kanban

Методология Kanban налог на добавленную стоимость и акцизы_

налог на добавленную стоимость и акцизы_ Россия (первая часть деловой игры) Волчкова Алиса Дёмина Ира Шустрова Настя Лихачёва Яна Турмышов Дмитрий Клеутина Светлана

Россия (первая часть деловой игры) Волчкова Алиса Дёмина Ира Шустрова Настя Лихачёва Яна Турмышов Дмитрий Клеутина Светлана Виды денег в современной экономике

Виды денег в современной экономике