- Международные стандарты финансовой отчетности

Содержание

- 2. Тема : «Международные различия учета»

- 3. Содержание: 1.1 различия в терминологии 1.2 различия общих принципов учета 1.3 различие принципов учета в разных

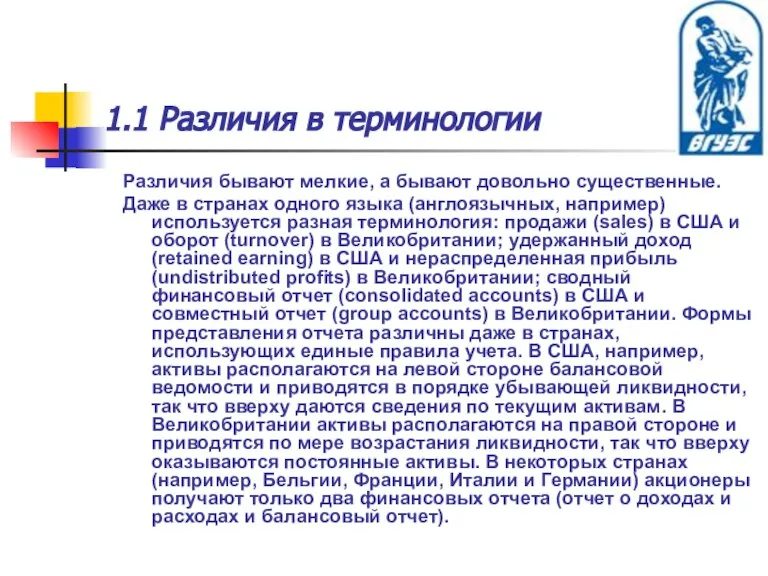

- 4. Различия бывают мелкие, а бывают довольно существенные. Даже в странах одного языка (англоязычных, например) используется разная

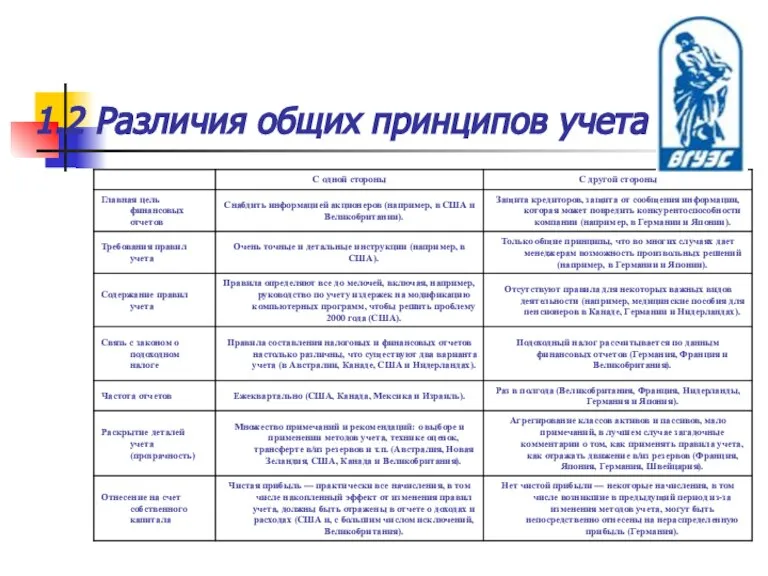

- 5. 1.2 Различия общих принципов учета

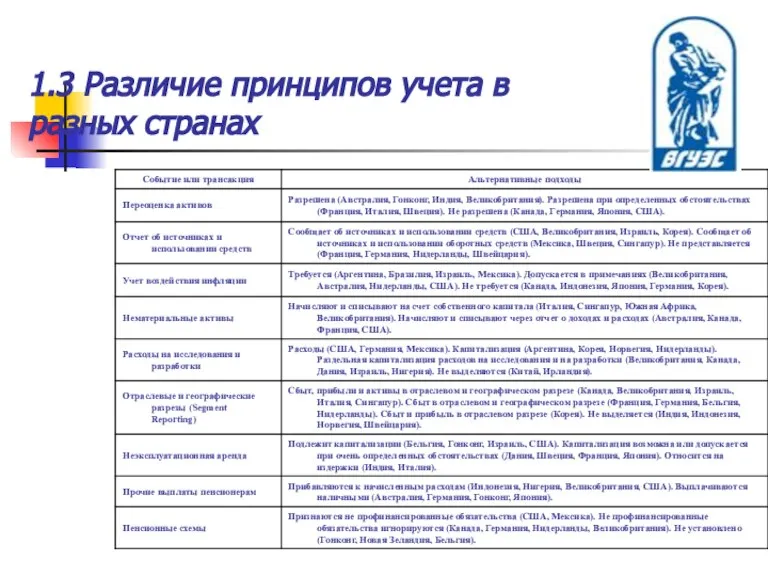

- 6. 1.3 Различие принципов учета в разных странах

- 7. 1.4 Проблемы и недостатки процедуры перехода на МСФО Нарушение сроков разработки положений по бухгалтерскому учету -

- 8. Вопросы для самопроверки : Назовите основные различия общих принципов учета, расшифруйте их? В каких странах и

- 9. Список используемой литературы : Основная литература: Соловьев О. В. Зарубежные стандарты учета и отчетности. Учеб.пособие. –

- 11. Скачать презентацию

Слайд 3Содержание:

1.1 различия в терминологии

1.2 различия общих принципов учета

1.3 различие принципов учета в

Содержание:

1.1 различия в терминологии

1.2 различия общих принципов учета

1.3 различие принципов учета в

Слайд 4Различия бывают мелкие, а бывают довольно существенные.

Даже в странах одного языка (англоязычных,

Различия бывают мелкие, а бывают довольно существенные.

Даже в странах одного языка (англоязычных,

Слайд 51.2 Различия общих принципов учета

1.2 Различия общих принципов учета

Слайд 61.3 Различие принципов учета в разных странах

1.3 Различие принципов учета в разных странах

Слайд 71.4 Проблемы и недостатки процедуры перехода на МСФО

Нарушение сроков разработки положений

1.4 Проблемы и недостатки процедуры перехода на МСФО

Нарушение сроков разработки положений

Слайд 8Вопросы для самопроверки :

Назовите основные различия общих принципов учета, расшифруйте их?

В каких

Вопросы для самопроверки :

Назовите основные различия общих принципов учета, расшифруйте их?

В каких

Слайд 9Список используемой литературы :

Основная литература:

Соловьев О. В. Зарубежные стандарты учета и отчетности.

Список используемой литературы :

Основная литература:

Соловьев О. В. Зарубежные стандарты учета и отчетности.

Викторина „Экономический калейдоскоп“

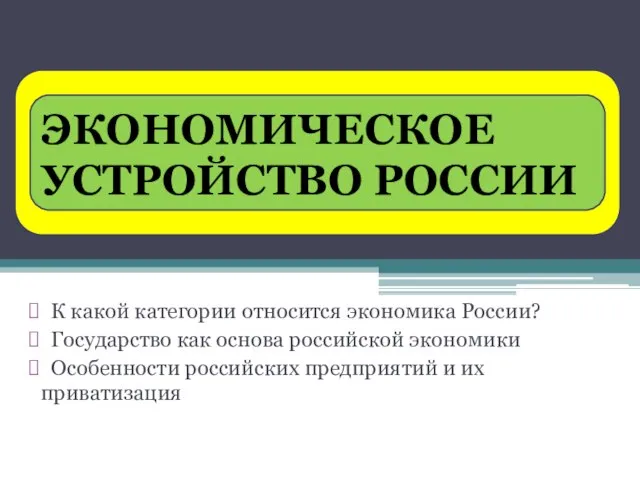

Викторина „Экономический калейдоскоп“ Экономическое устройство России

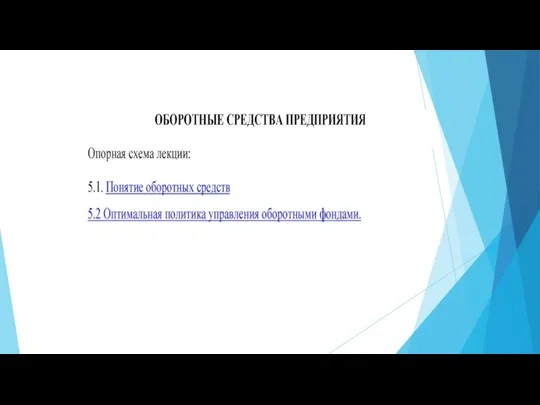

Экономическое устройство России Оборотные средства предприятия. Оптимальная политика управления оборотными фондами

Оборотные средства предприятия. Оптимальная политика управления оборотными фондами Генеральный план развития города Кызылорда

Генеральный план развития города Кызылорда Фирмы в экономике

Фирмы в экономике Экономические операции. Товары и услуги

Экономические операции. Товары и услуги Модели рынка в игре

Модели рынка в игре Кривая Филлипса

Кривая Филлипса Общая среда международного бизнеса, функциональные и операционные средства

Общая среда международного бизнеса, функциональные и операционные средства Безработица

Безработица Тrade services at the present stage of economic development in the Russian Federation

Тrade services at the present stage of economic development in the Russian Federation Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091

Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091 Анализ развития города Тюмень

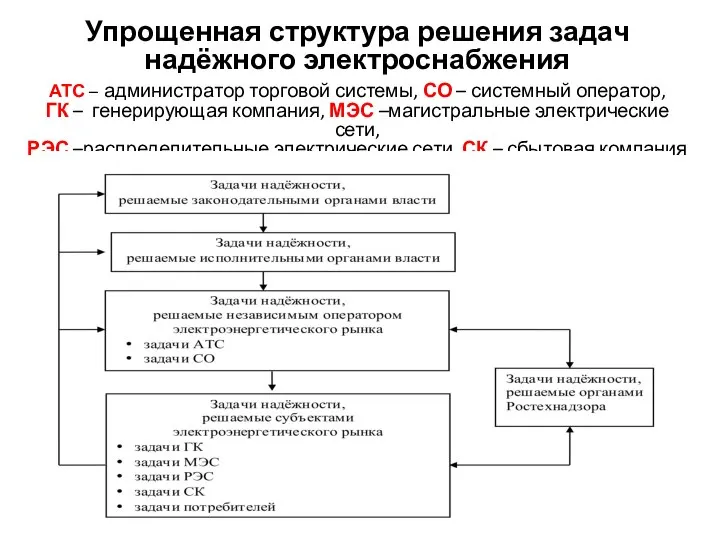

Анализ развития города Тюмень Упрощенная структура решения задач надёжного электроснабжения

Упрощенная структура решения задач надёжного электроснабжения Экономика и государство

Экономика и государство Занятость и безработица

Занятость и безработица Микроэкономика 1 2021

Микроэкономика 1 2021 Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович 962a423185a64e3ca588e7750327816e

962a423185a64e3ca588e7750327816e Экономический рост и цикличность экономического развития

Экономический рост и цикличность экономического развития Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції

Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції Виды и формы начисления заработной платы. Задача

Виды и формы начисления заработной платы. Задача Коммерческие организации. Тест

Коммерческие организации. Тест Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Механики выхода из экономического кризиса

Механики выхода из экономического кризиса Структура экономики

Структура экономики Факторы экономического спада влияющие на экономику Японии

Факторы экономического спада влияющие на экономику Японии Кто и сколько заплатит налогов в бюджет

Кто и сколько заплатит налогов в бюджет