Методы оценки банковских рисков: валютного, процентного, риска не возврата ссуды Подготовили: Еросова Валерия, Рудакова Татьяна,

- Методы оценки банковских рисков: валютного, процентного, риска не возврата ссуды Подготовили: Еросова Валерия, Рудакова Татьяна,

Содержание

- 2. Company Logo Банковские риски

- 3. Значимость оценки риска заключается в возможности:

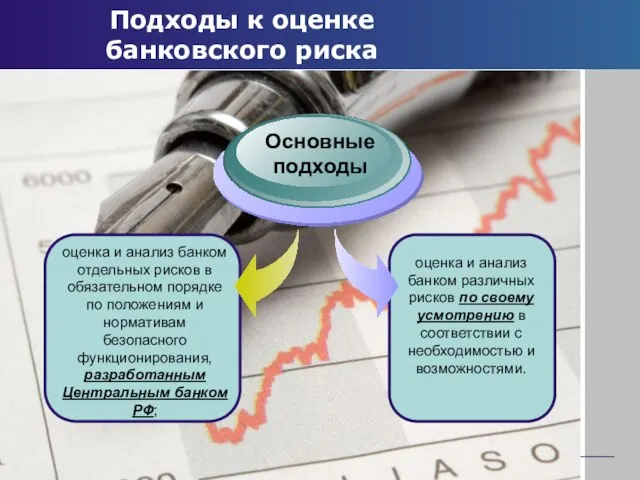

- 4. Подходы к оценке банковского риска оценка и анализ банком отдельных рисков в обязательном порядке по положениям

- 5. Методы оценки банковских рисков Банковские риски Методы оценки

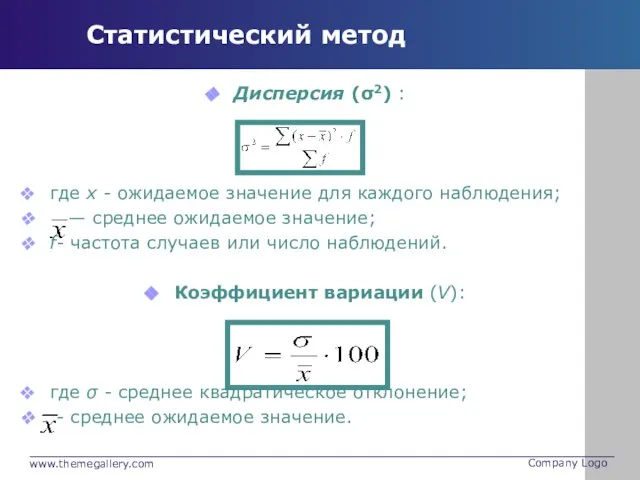

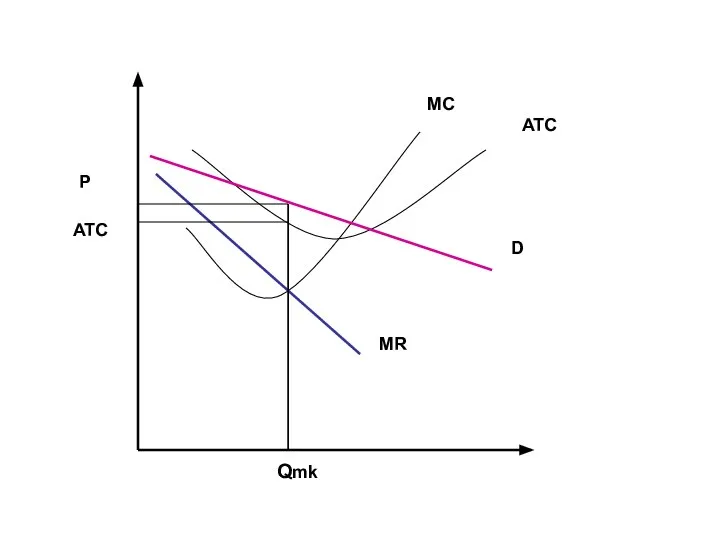

- 6. Статистический метод Дисперсия (σ2) : где х - ожидаемое значение для каждого наблюдения; — среднее ожидаемое

- 7. К аналитическим методам относятся:

- 8. Метод экспертных оценок

- 10. Скачать презентацию

Слайд 3Значимость оценки риска заключается в возможности:

Значимость оценки риска заключается в возможности:

Слайд 4Подходы к оценке банковского риска

оценка и анализ банком отдельных рисков в обязательном

Подходы к оценке банковского риска

оценка и анализ банком отдельных рисков в обязательном

Слайд 5Методы оценки банковских рисков

Банковские риски

Методы оценки

Методы оценки банковских рисков

Банковские риски

Методы оценки

Слайд 6Статистический метод

Дисперсия (σ2) :

где х - ожидаемое значение для каждого наблюдения;

—

Статистический метод

Дисперсия (σ2) :

где х - ожидаемое значение для каждого наблюдения;

—

Слайд 7К аналитическим методам относятся:

К аналитическим методам относятся:

Слайд 8Метод экспертных оценок

Метод экспертных оценок

Безработица в РФ

Безработица в РФ ПРЕЗЕНТАЦИЯ 213-КАРАР 26.09.22 УЗ

ПРЕЗЕНТАЦИЯ 213-КАРАР 26.09.22 УЗ Категория регион в современном научном дискурсе

Категория регион в современном научном дискурсе Порядок обеспечения поддержки граждан, ведущих личное подсобное хозяйство, технологией содержания и разведения местных пчел

Порядок обеспечения поддержки граждан, ведущих личное подсобное хозяйство, технологией содержания и разведения местных пчел Виды и формы бизнеса

Виды и формы бизнеса Платежный баланс Российской Федерации Сударкина Анастасия, Назаренко Александра ДС.01

Платежный баланс Российской Федерации Сударкина Анастасия, Назаренко Александра ДС.01 Предприятие – основное звено рыночной экономики

Предприятие – основное звено рыночной экономики Семинар по экспорту в ЕС. Оценка соответствия продукции

Семинар по экспорту в ЕС. Оценка соответствия продукции Современные инструменты регулирования инфляции. Состав инструментов регулирования инфляции в мировой и российской экономике

Современные инструменты регулирования инфляции. Состав инструментов регулирования инфляции в мировой и российской экономике Оптимальная монетарная политика и несовершенство денежного рынка

Оптимальная монетарная политика и несовершенство денежного рынка Монополия. Спрос в условиях монополии

Монополия. Спрос в условиях монополии Рынок труда. Занятость и безработица

Рынок труда. Занятость и безработица архитектурные стили Санкт-Петербурга

архитектурные стили Санкт-Петербурга Рынок как форма функционирования экономики

Рынок как форма функционирования экономики ЭКСПО 2017 Астана

ЭКСПО 2017 Астана Лоббирование. Контрлоббирование

Лоббирование. Контрлоббирование Предпринимательство: Правовые нормы

Предпринимательство: Правовые нормы Kody kreskowe i etykiety transportowe

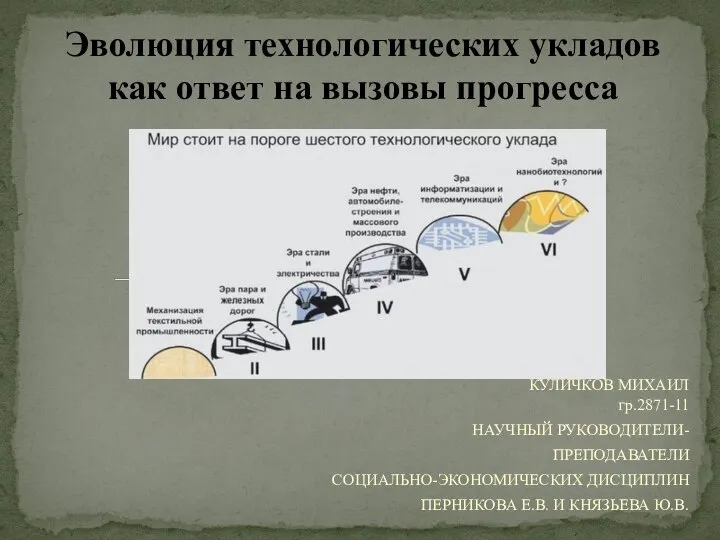

Kody kreskowe i etykiety transportowe Эволюция технологических укладов как ответ на вызовы прогресса

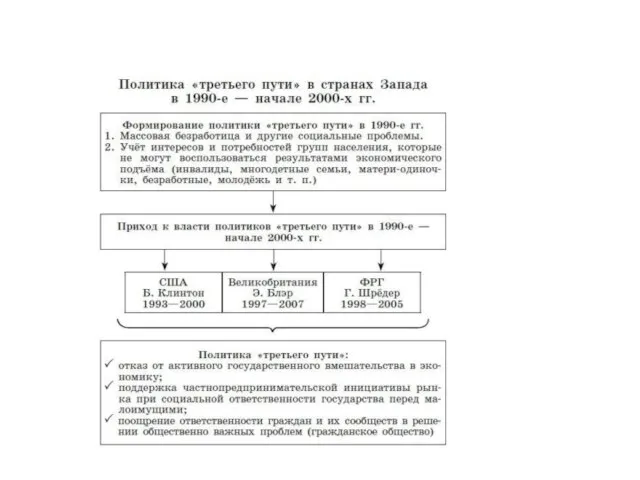

Эволюция технологических укладов как ответ на вызовы прогресса Политика третьего пути в странах Запада в 1990-е - начале 2000-х годов

Политика третьего пути в странах Запада в 1990-е - начале 2000-х годов Эластичность спроса и предложения 10 класс

Эластичность спроса и предложения 10 класс Инфляция. 11 класс

Инфляция. 11 класс ЭКОЛОГИЧЕСКАЯ ПОЛИТИКА КАК ФАКТОР МЕЖДУНАРОДНОЙ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВ

ЭКОЛОГИЧЕСКАЯ ПОЛИТИКА КАК ФАКТОР МЕЖДУНАРОДНОЙ КОНКУРЕНТОСПОСОБНОСТИ ГОСУДАРСТВ Финансовые ресурсы и собственный капитал предприятия

Финансовые ресурсы и собственный капитал предприятия Производство – основа экономики

Производство – основа экономики Закон о родовых поместьях - выход из системного кризиса

Закон о родовых поместьях - выход из системного кризиса Номинальный и реальный ВВП

Номинальный и реальный ВВП Математические методы оценки инвестиций. Лекция №7.2

Математические методы оценки инвестиций. Лекция №7.2