- Инвестиции в нефтепереработке

Содержание

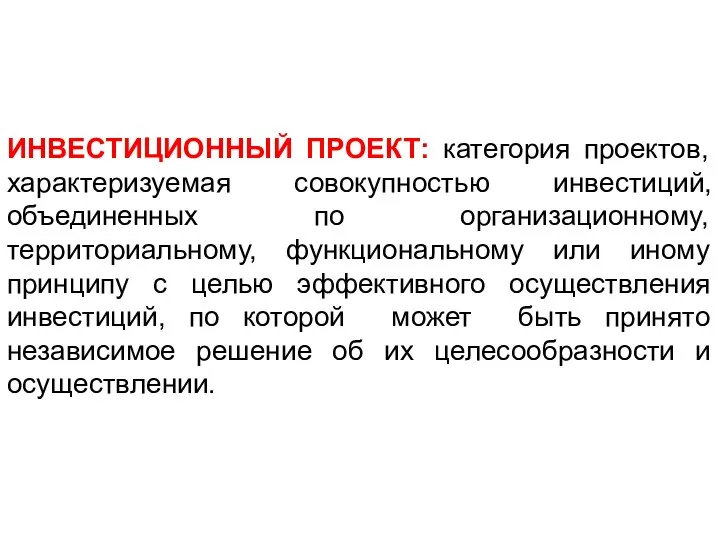

- 2. ИНВЕСТИЦИОННЫЙ ПРОЕКТ: категория проектов, характеризуемая совокупностью инвестиций, объединенных по организационному, территориальному, функциональному или иному принципу с

- 3. Два контура денежного оборота в компании (C) 2008, СБАР Товар Инвестиции DCF... NPV ... Оборот (выручка),

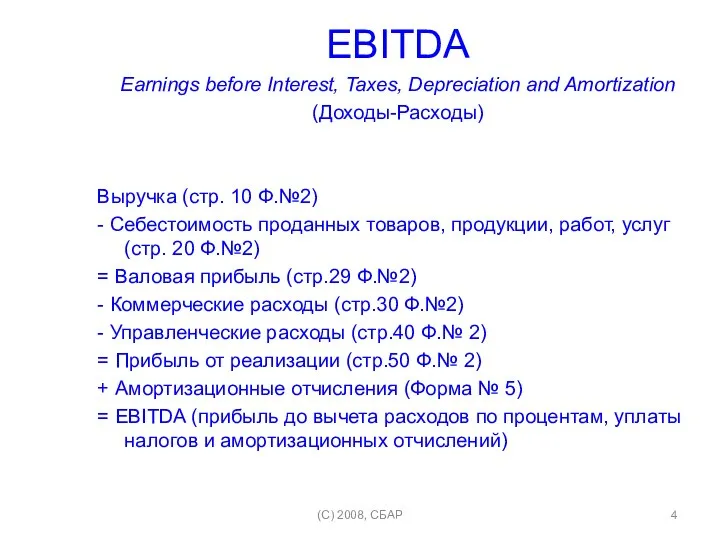

- 4. EBITDA Earnings before Interest, Taxes, Depreciation and Amortization (Доходы-Расходы) Выручка (стр. 10 Ф.№2) - Себестоимость проданных

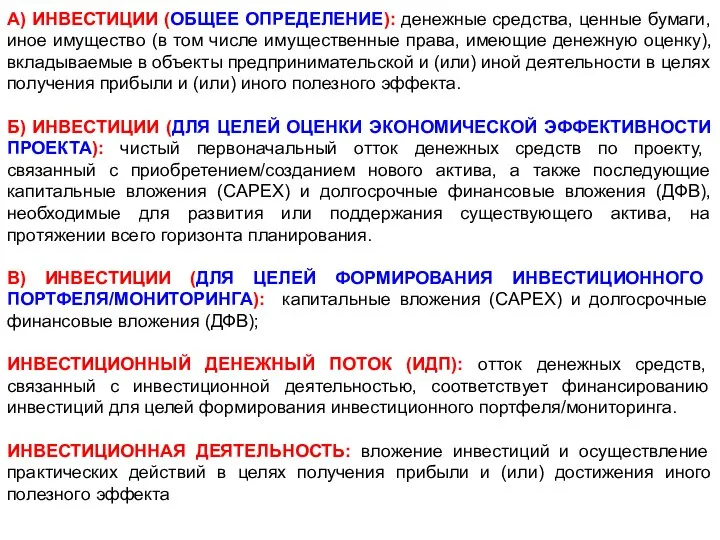

- 5. А) ИНВЕСТИЦИИ (ОБЩЕЕ ОПРЕДЕЛЕНИЕ): денежные средства, ценные бумаги, иное имущество (в том числе имущественные права, имеющие

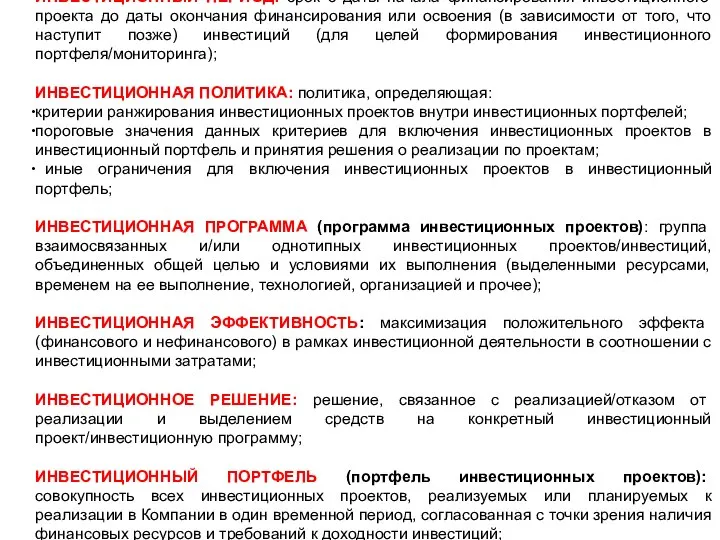

- 6. ИНВЕСТИЦИОННЫЙ ПЕРИОД: срок с даты начала финансирования инвестиционного проекта до даты окончания финансирования или освоения (в

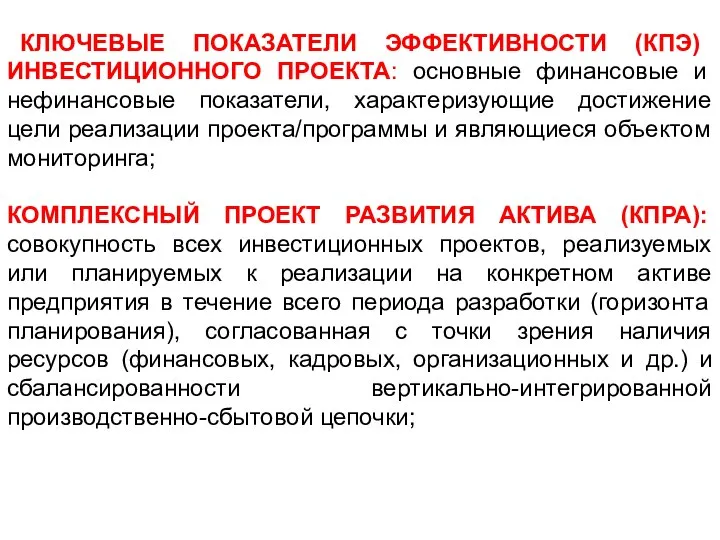

- 7. КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ (КПЭ) ИНВЕСТИЦИОННОГО ПРОЕКТА: основные финансовые и нефинансовые показатели, характеризующие достижение цели реализации проекта/программы

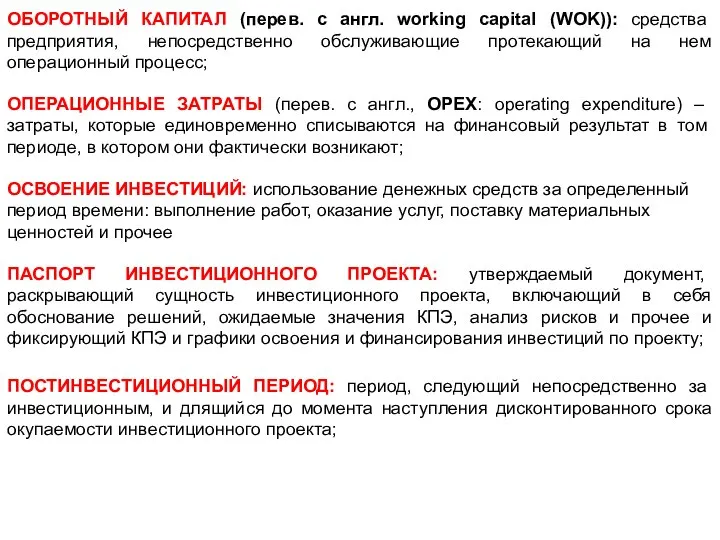

- 8. ОБОРОТНЫЙ КАПИТАЛ (перев. с англ. working capital (WOK)): средства предприятия, непосредственно обслуживающие протекающий на нем операционный

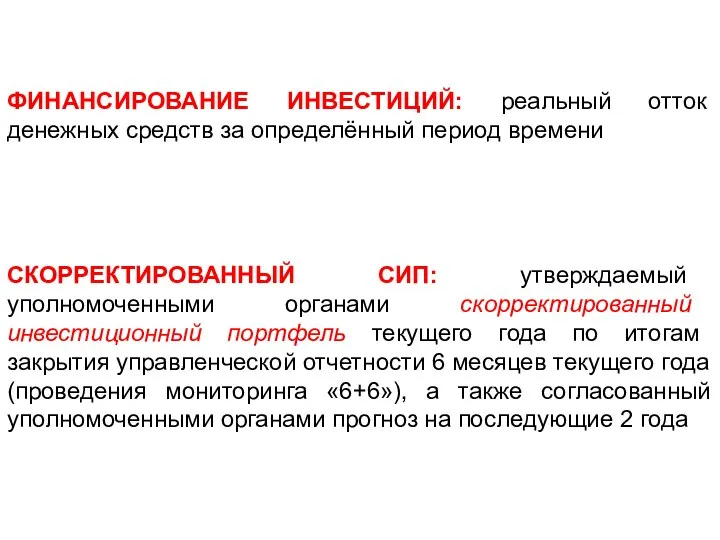

- 9. СКОРРЕКТИРОВАННЫЙ СИП: утверждаемый уполномоченными органами скорректированный инвестиционный портфель текущего года по итогам закрытия управленческой отчетности 6

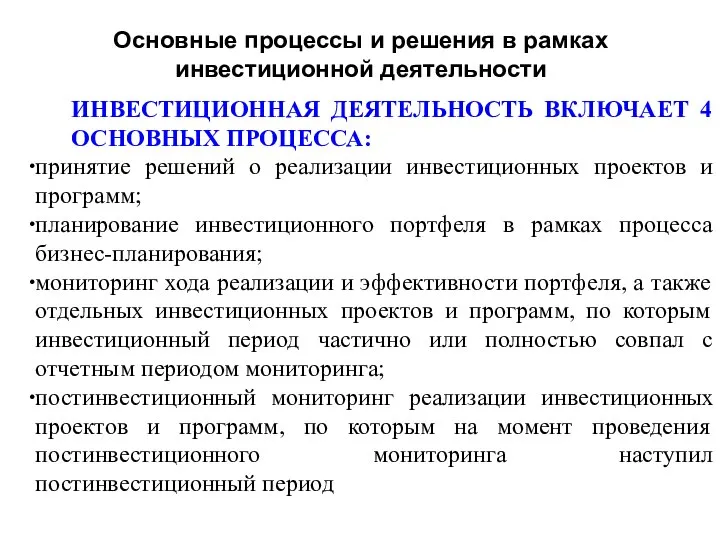

- 10. Основные процессы и решения в рамках инвестиционной деятельности ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ВКЛЮЧАЕТ 4 ОСНОВНЫХ ПРОЦЕССА: принятие решений

- 11. ПРИНЯТИЕ РЕШЕНИЙ О РЕАЛИЗАЦИИ ОТДЕЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И ПРОГРАММ ЗАКЛЮЧАЕТСЯ В: - утверждении проектов и программ

- 12. ПРОЦЕСС ПЛАНИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ, КАК ЧАСТЬ ПРОЦЕССА БИЗНЕС-ПЛАНИРОВАНИЯ ВКЛЮЧАЕТ: - формирование среднесрочного инвестиционного портфеля (СИП) с

- 13. Мониторинг хода реализации и эффективности портфеля и инвестиционных проектов и программ включает: - мониторинг ключевых показателей

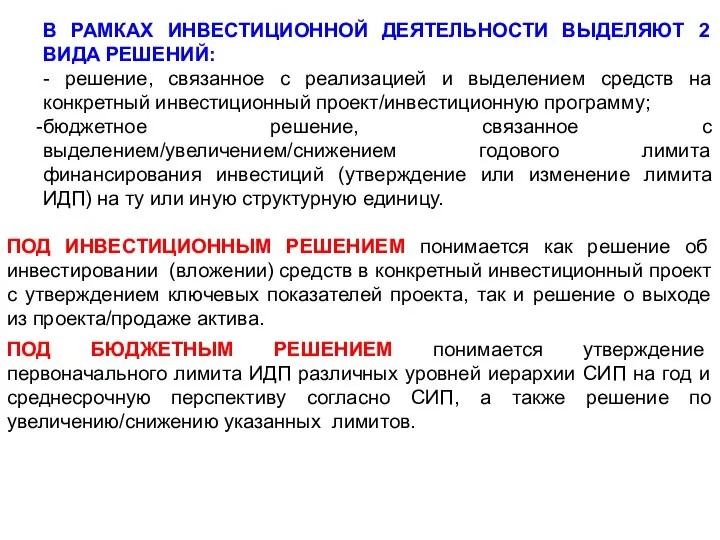

- 14. В РАМКАХ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ВЫДЕЛЯЮТ 2 ВИДА РЕШЕНИЙ: - решение, связанное с реализацией и выделением средств

- 15. Классификация инвестиционных проектов По объему инвестиций инвестиционные проекты подразделяются на следующие категории: Низкобюджетные; Среднебюджетные; Высокобюджетные. Данная

- 16. По наличию экономического эффекта инвестиционные проекты подразделяются на: - проекты с экономическим эффектом; - проекты без

- 17. К проектам без экономического эффекта относятся проекты, удовлетворяющие следующим критериям: - проекты поддержания основных фондов (ППОФ),

- 18. Все остальные проекты относятся к проектам с экономическим эффектом. Проекты с экономическим эффектом подразделяются на: -

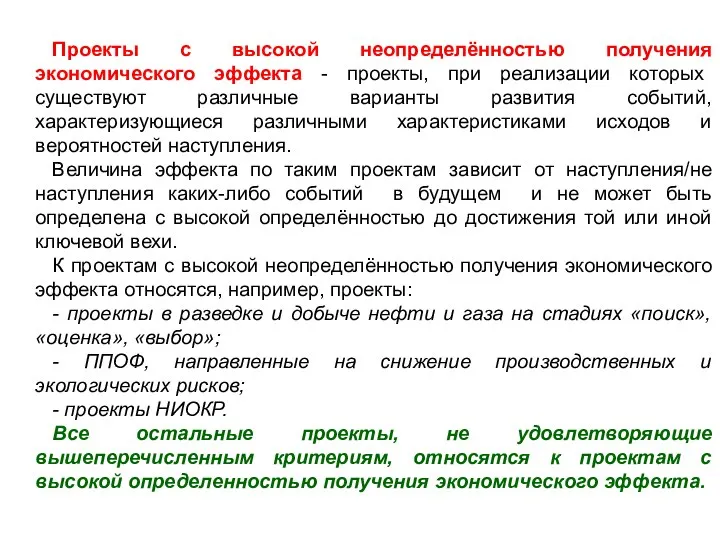

- 19. Проекты с высокой неопределённостью получения экономического эффекта - проекты, при реализации которых существуют различные варианты развития

- 20. ИНВЕСТИЦИОННЫЕ ПРОГРАММЫ представляют из себя совокупность инвестиционных проектов, необходимых для достижения определенной цели. Соответственно, главная задача

- 23. Инвестиционный денежный поток (ИДП): отток денежных средств, связанный с инвестиционной деятельностью, соответствует финансированию инвестиций для целей

- 24. У различных инвесторов интересы и возможности при инвестировании могут существенно отличаться Бизнес-ангелы и венчурные фонды Создание

- 26. Семь естественных вопросов коммерческого инвестора:

- 30. Основным расчетным показателем для оценки экономической эффективности проекта является свободный денежный поток, генерируемый при реализации соответствующего

- 31. Свободный денежный поток проекта - FCF Под денежными потоками по проекту понимается реальное значение денежных сумм

- 32. Свободный денежный поток рассчитывается как разность между доходной и расходной частями. На его основе рассчитываются показатели

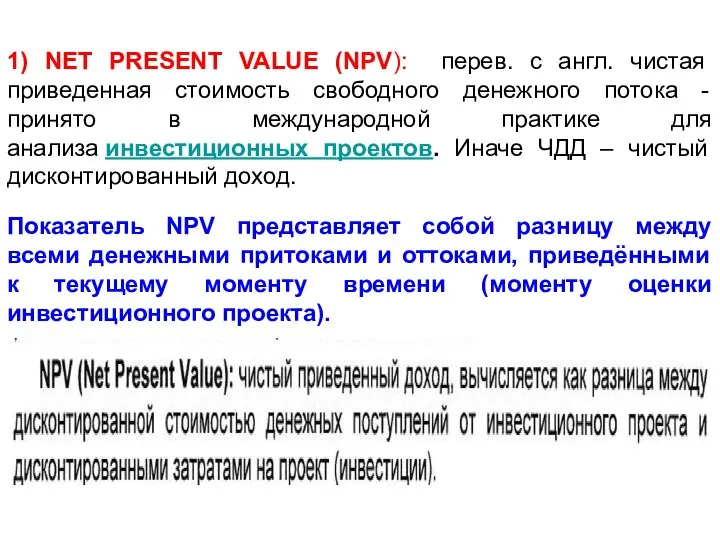

- 33. 1) NET PRESENT VALUE (NPV): перев. с англ. чистая приведенная стоимость свободного денежного потока - принято

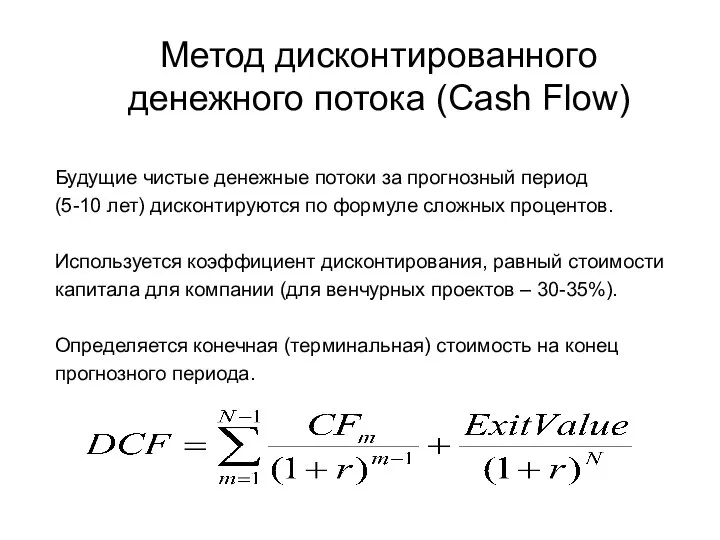

- 34. Метод дисконтированного денежного потока (Cash Flow) Будущие чистые денежные потоки за прогнозный период (5-10 лет) дисконтируются

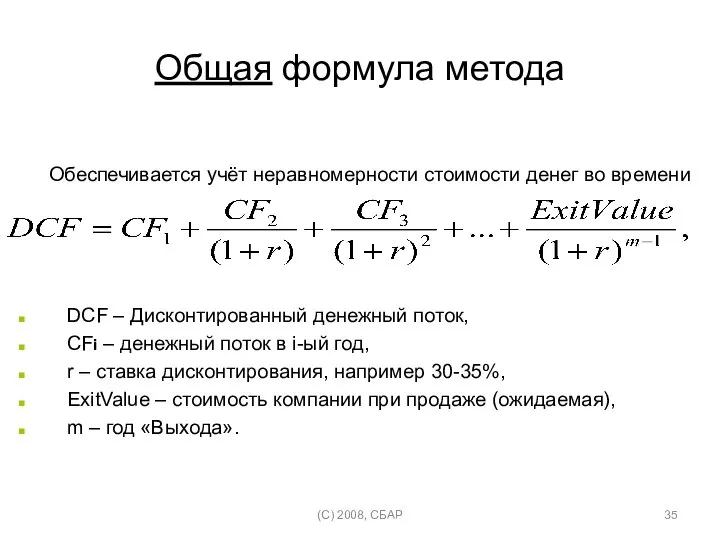

- 35. Общая формула метода Обеспечивается учёт неравномерности стоимости денег во времени DCF – Дисконтированный денежный поток, СFi

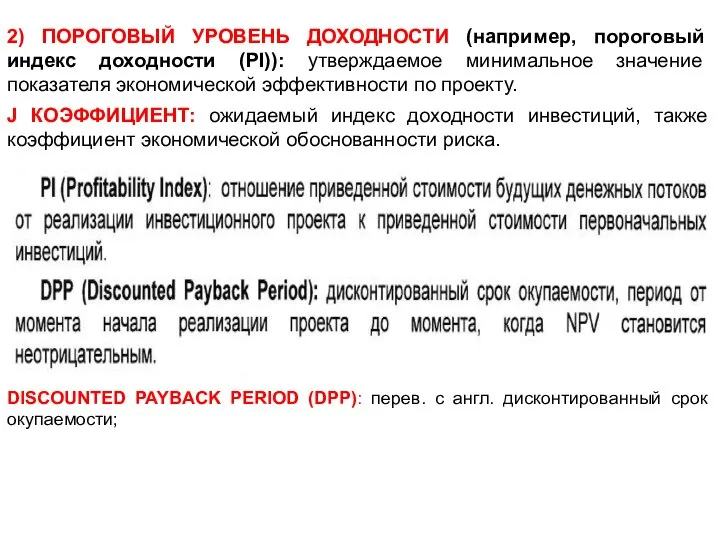

- 36. 2) ПОРОГОВЫЙ УРОВЕНЬ ДОХОДНОСТИ (например, пороговый индекс доходности (PI)): утверждаемое минимальное значение показателя экономической эффективности по

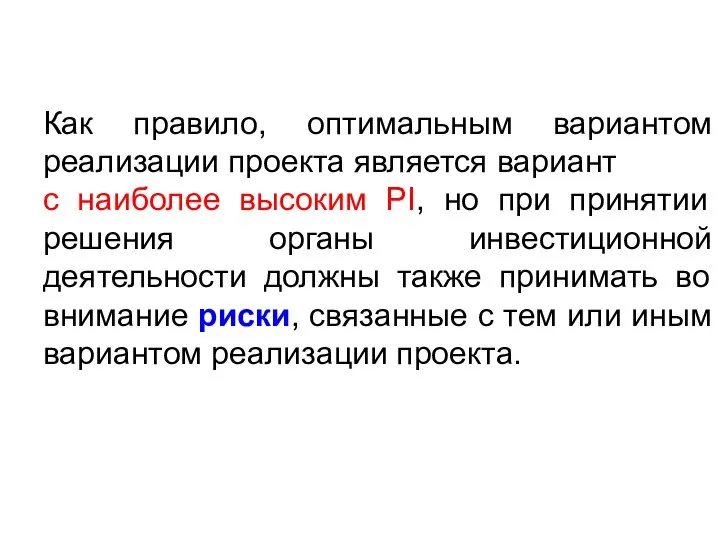

- 37. Как правило, оптимальным вариантом реализации проекта является вариант с наиболее высоким PI, но при принятии решения

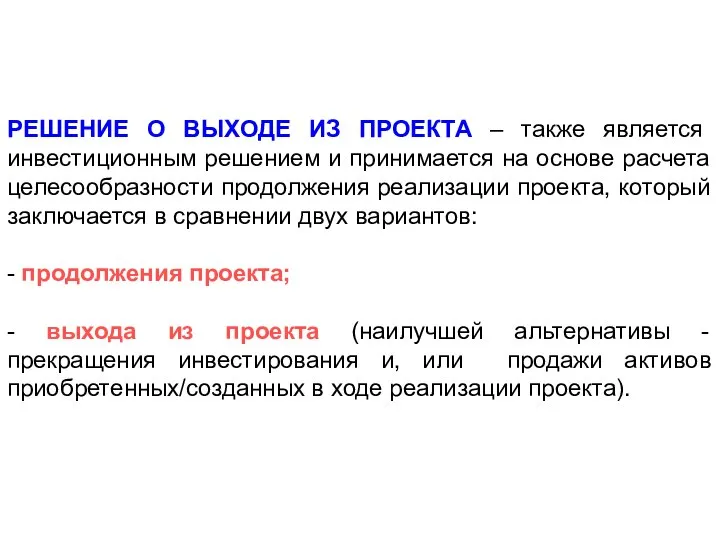

- 38. РЕШЕНИЕ О ВЫХОДЕ ИЗ ПРОЕКТА – также является инвестиционным решением и принимается на основе расчета целесообразности

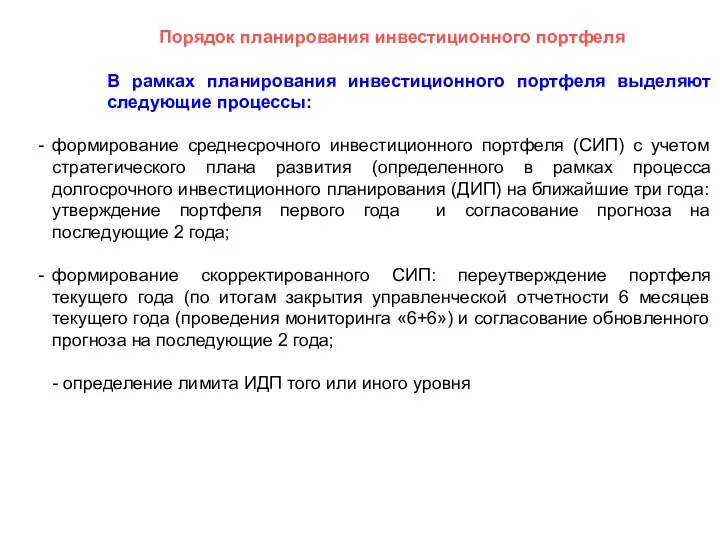

- 39. Порядок планирования инвестиционного портфеля В рамках планирования инвестиционного портфеля выделяют следующие процессы: формирование среднесрочного инвестиционного портфеля

- 41. Скачать презентацию

Слайд 2ИНВЕСТИЦИОННЫЙ ПРОЕКТ: категория проектов, характеризуемая совокупностью инвестиций, объединенных по организационному, территориальному, функциональному

ИНВЕСТИЦИОННЫЙ ПРОЕКТ: категория проектов, характеризуемая совокупностью инвестиций, объединенных по организационному, территориальному, функциональному

Слайд 3Два контура денежного оборота в компании

(C) 2008, СБАР

Товар

Инвестиции

DCF...

NPV ...

Оборот (выручка),

Два контура денежного оборота в компании

(C) 2008, СБАР

Товар

Инвестиции

DCF...

NPV ...

Оборот (выручка),

Слайд 4EBITDA

Earnings before Interest, Taxes, Depreciation and Amortization

(Доходы-Расходы)

Выручка (стр. 10 Ф.№2)

- Себестоимость

EBITDA

Earnings before Interest, Taxes, Depreciation and Amortization

(Доходы-Расходы)

Выручка (стр. 10 Ф.№2)

- Себестоимость

Слайд 5А) ИНВЕСТИЦИИ (ОБЩЕЕ ОПРЕДЕЛЕНИЕ): денежные средства, ценные бумаги, иное имущество (в том

А) ИНВЕСТИЦИИ (ОБЩЕЕ ОПРЕДЕЛЕНИЕ): денежные средства, ценные бумаги, иное имущество (в том

Слайд 6ИНВЕСТИЦИОННЫЙ ПЕРИОД: срок с даты начала финансирования инвестиционного проекта до даты окончания

ИНВЕСТИЦИОННЫЙ ПЕРИОД: срок с даты начала финансирования инвестиционного проекта до даты окончания

Слайд 7 КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ (КПЭ) ИНВЕСТИЦИОННОГО ПРОЕКТА: основные финансовые и нефинансовые показатели,

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ (КПЭ) ИНВЕСТИЦИОННОГО ПРОЕКТА: основные финансовые и нефинансовые показатели,

Слайд 8ОБОРОТНЫЙ КАПИТАЛ (перев. с англ. working capital (WOK)): средства предприятия, непосредственно обслуживающие

ОБОРОТНЫЙ КАПИТАЛ (перев. с англ. working capital (WOK)): средства предприятия, непосредственно обслуживающие

Слайд 9СКОРРЕКТИРОВАННЫЙ СИП: утверждаемый уполномоченными органами скорректированный инвестиционный портфель текущего года по итогам

Слайд 10Основные процессы и решения в рамках инвестиционной деятельности

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ВКЛЮЧАЕТ 4 ОСНОВНЫХ

Основные процессы и решения в рамках инвестиционной деятельности

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ ВКЛЮЧАЕТ 4 ОСНОВНЫХ

Слайд 11ПРИНЯТИЕ РЕШЕНИЙ О РЕАЛИЗАЦИИ ОТДЕЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И ПРОГРАММ ЗАКЛЮЧАЕТСЯ В:

- утверждении

ПРИНЯТИЕ РЕШЕНИЙ О РЕАЛИЗАЦИИ ОТДЕЛЬНЫХ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И ПРОГРАММ ЗАКЛЮЧАЕТСЯ В:

- утверждении

Слайд 12ПРОЦЕСС ПЛАНИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ, КАК ЧАСТЬ ПРОЦЕССА БИЗНЕС-ПЛАНИРОВАНИЯ ВКЛЮЧАЕТ:

- формирование среднесрочного

ПРОЦЕСС ПЛАНИРОВАНИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ, КАК ЧАСТЬ ПРОЦЕССА БИЗНЕС-ПЛАНИРОВАНИЯ ВКЛЮЧАЕТ:

- формирование среднесрочного

Слайд 13Мониторинг хода реализации и эффективности портфеля и инвестиционных проектов и программ включает:

-

Мониторинг хода реализации и эффективности портфеля и инвестиционных проектов и программ включает:

-

Слайд 14В РАМКАХ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ВЫДЕЛЯЮТ 2 ВИДА РЕШЕНИЙ:

- решение, связанное с реализацией

В РАМКАХ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ВЫДЕЛЯЮТ 2 ВИДА РЕШЕНИЙ:

- решение, связанное с реализацией

Слайд 15Классификация инвестиционных проектов

По объему инвестиций инвестиционные проекты подразделяются на следующие категории:

Низкобюджетные;

Среднебюджетные;

Высокобюджетные.

Данная классификация

Классификация инвестиционных проектов

По объему инвестиций инвестиционные проекты подразделяются на следующие категории:

Низкобюджетные;

Среднебюджетные;

Высокобюджетные.

Данная классификация

Слайд 16По наличию экономического эффекта инвестиционные проекты подразделяются на:

- проекты с экономическим эффектом;

-

По наличию экономического эффекта инвестиционные проекты подразделяются на:

- проекты с экономическим эффектом;

-

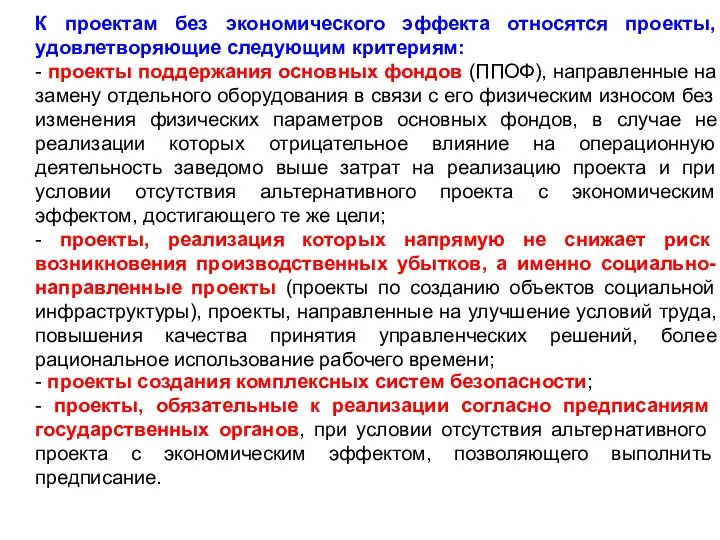

Слайд 17К проектам без экономического эффекта относятся проекты, удовлетворяющие следующим критериям:

- проекты поддержания

К проектам без экономического эффекта относятся проекты, удовлетворяющие следующим критериям:

- проекты поддержания

Слайд 18Все остальные проекты относятся к проектам с экономическим эффектом.

Проекты с экономическим эффектом

Все остальные проекты относятся к проектам с экономическим эффектом.

Проекты с экономическим эффектом

Слайд 19Проекты с высокой неопределённостью получения экономического эффекта - проекты, при реализации которых

Проекты с высокой неопределённостью получения экономического эффекта - проекты, при реализации которых

Слайд 20ИНВЕСТИЦИОННЫЕ ПРОГРАММЫ представляют из себя совокупность инвестиционных проектов, необходимых для достижения определенной

ИНВЕСТИЦИОННЫЕ ПРОГРАММЫ представляют из себя совокупность инвестиционных проектов, необходимых для достижения определенной

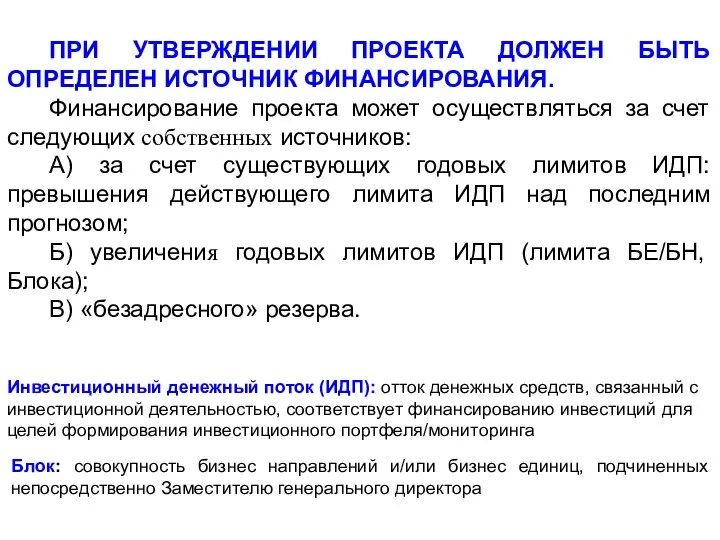

Слайд 23Инвестиционный денежный поток (ИДП): отток денежных средств, связанный с инвестиционной деятельностью, соответствует

Инвестиционный денежный поток (ИДП): отток денежных средств, связанный с инвестиционной деятельностью, соответствует

Слайд 24У различных инвесторов интересы и возможности при инвестировании могут существенно отличаться

Бизнес-ангелы и

У различных инвесторов интересы и возможности при инвестировании могут существенно отличаться

Бизнес-ангелы и

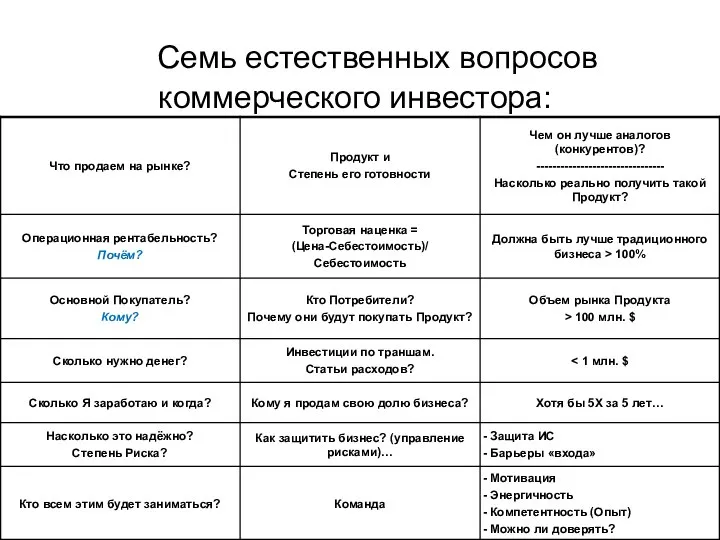

Слайд 26 Семь естественных вопросов коммерческого инвестора:

Семь естественных вопросов коммерческого инвестора:

Слайд 30Основным расчетным показателем для оценки экономической эффективности проекта является свободный денежный поток,

Основным расчетным показателем для оценки экономической эффективности проекта является свободный денежный поток,

Слайд 31Свободный денежный поток проекта - FCF

Под денежными потоками по проекту понимается

Свободный денежный поток проекта - FCF

Под денежными потоками по проекту понимается

Слайд 32Свободный денежный поток рассчитывается как разность между доходной и расходной частями.

На

Свободный денежный поток рассчитывается как разность между доходной и расходной частями.

На

Слайд 331) NET PRESENT VALUE (NPV): перев. с англ. чистая приведенная стоимость свободного

1) NET PRESENT VALUE (NPV): перев. с англ. чистая приведенная стоимость свободного

Слайд 34Метод дисконтированного денежного потока (Cash Flow)

Будущие чистые денежные потоки за прогнозный период

Метод дисконтированного денежного потока (Cash Flow)

Будущие чистые денежные потоки за прогнозный период

Слайд 35Общая формула метода

Обеспечивается учёт неравномерности стоимости денег во времени

DCF – Дисконтированный денежный

Общая формула метода

Обеспечивается учёт неравномерности стоимости денег во времени

DCF – Дисконтированный денежный

Слайд 362) ПОРОГОВЫЙ УРОВЕНЬ ДОХОДНОСТИ (например, пороговый индекс доходности (PI)): утверждаемое минимальное значение

2) ПОРОГОВЫЙ УРОВЕНЬ ДОХОДНОСТИ (например, пороговый индекс доходности (PI)): утверждаемое минимальное значение

Слайд 37Как правило, оптимальным вариантом реализации проекта является вариант

с наиболее высоким PI,

Как правило, оптимальным вариантом реализации проекта является вариант

с наиболее высоким PI,

Слайд 38РЕШЕНИЕ О ВЫХОДЕ ИЗ ПРОЕКТА – также является инвестиционным решением и принимается

РЕШЕНИЕ О ВЫХОДЕ ИЗ ПРОЕКТА – также является инвестиционным решением и принимается

Слайд 39Порядок планирования инвестиционного портфеля

В рамках планирования инвестиционного портфеля выделяют следующие процессы:

формирование среднесрочного

Порядок планирования инвестиционного портфеля

В рамках планирования инвестиционного портфеля выделяют следующие процессы:

формирование среднесрочного

Управление основными средствами организации

Управление основными средствами организации Налоги. Экономическая сущность налогообложения

Налоги. Экономическая сущность налогообложения Конкурентоспособность ЧТУП Руд Буд

Конкурентоспособность ЧТУП Руд Буд Корпорации, как субъект мировой экономики

Корпорации, как субъект мировой экономики Экономика. 11 класс

Экономика. 11 класс Джон Стюарт Милль

Джон Стюарт Милль Безработица. Лекция по макроэкономике

Безработица. Лекция по макроэкономике Тема 2. Основы Экономики

Тема 2. Основы Экономики Экономика для человека. Стратегия опережающего развития

Экономика для человека. Стратегия опережающего развития Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ

Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ Эластичность спроса

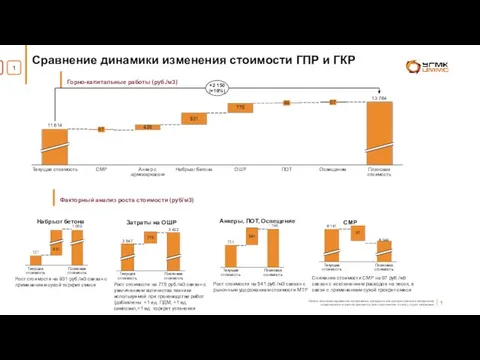

Эластичность спроса Сравнение динамики изменения стоимости ГПР и ГКР

Сравнение динамики изменения стоимости ГПР и ГКР радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января Макроэкономика 1

Макроэкономика 1 Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Экономика организации, предприятия

Экономика организации, предприятия Основные производственные средства в с/х

Основные производственные средства в с/х Конкуренция. Механизм саморегуляции рынка

Конкуренция. Механизм саморегуляции рынка Россия и Индия

Россия и Индия Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути) Экономическое развитие в 19-начале XX в

Экономическое развитие в 19-начале XX в Теория монополии

Теория монополии Экономика семьи

Экономика семьи Советы по энергосбережению

Советы по энергосбережению Рынок: спрос и предложение

Рынок: спрос и предложение Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01

Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01 Цифровая экономика

Цифровая экономика