- Технико-экономический анализ деятельности предприятия. Движение денежных средств

Содержание

- 2. Анализ движения денежных средств Основные понятия Задачи анализа движения денежных средств Методы анализа Отчета о движении

- 3. Денежные средства Денежные средства — включают деньги в кассе и на счетах в банках, внесенные на

- 4. Задачи анализа движения денежных средств Оценка перспективной возможности организации создавать положительные потоки денежных средств; Оценка способности

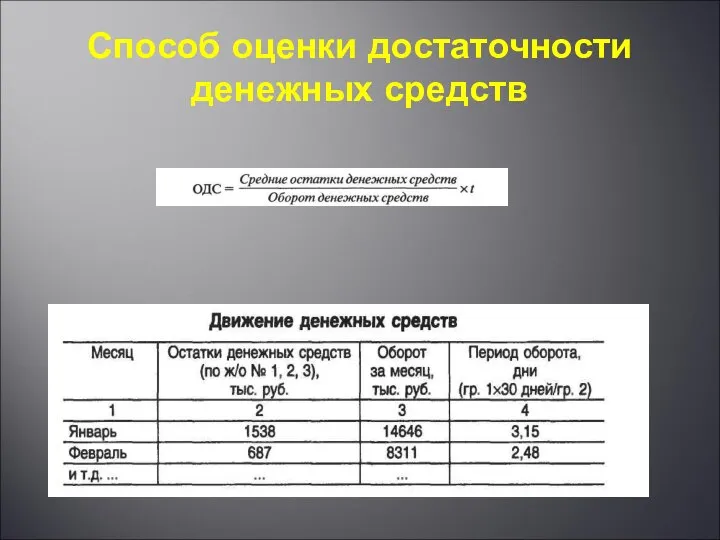

- 5. Способ оценки достаточности денежных средств

- 6. Методы анализа Отчета о движении денежных средств Прямой метод составления отчета предполагает отражение непосредственных потоков денежных

- 7. Методика анализа движения денежных средств прямым методом достаточно проста. Форму № 4 «Отчет о движении денежных

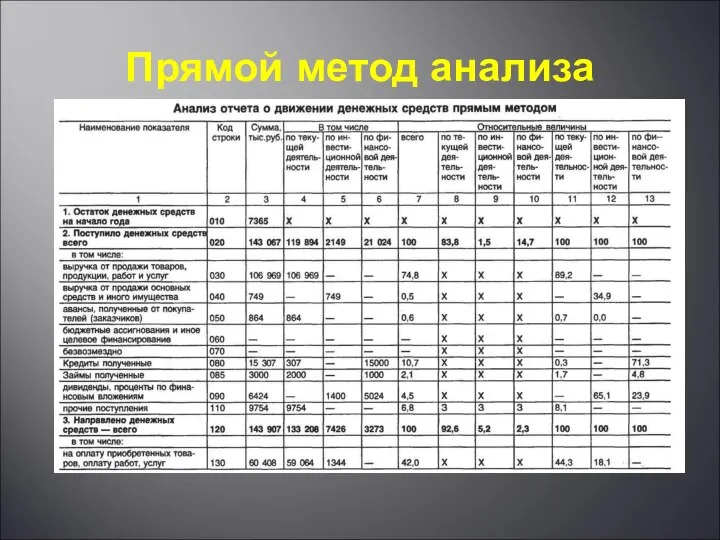

- 8. Прямой метод анализа

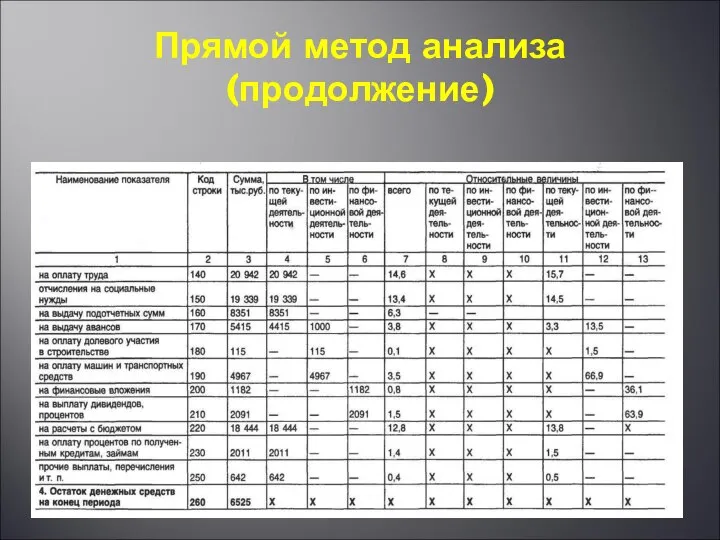

- 9. Прямой метод анализа (продолжение)

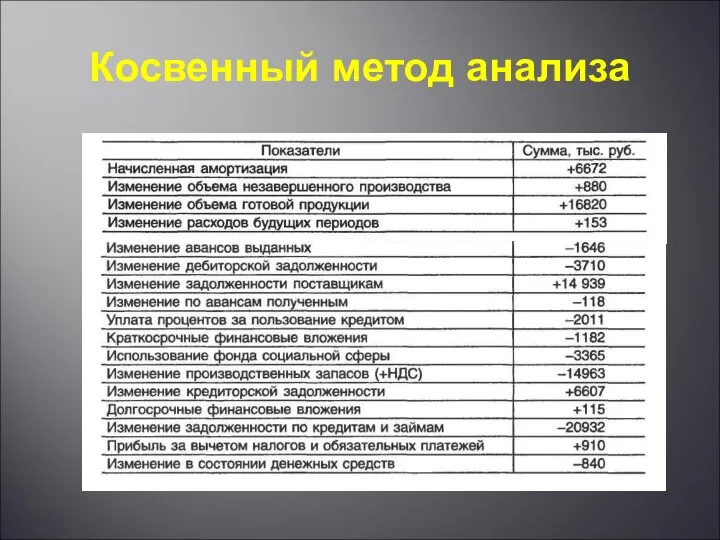

- 10. Косвенный метод анализа

- 11. Анализ движения денежных средств в каком объеме и из каких источников были получены поступившие денежные средства,

- 12. Анализ нематериальных активов Основные понятия Виды нематериальных активов Задачи анализа нематериальных активов Виды анализа нематериальных активов

- 13. Нематериальные активы Нематериальные активы — это часть имущества организации, представляющая собой идентифицируемый, неденежный актив, не имеющий

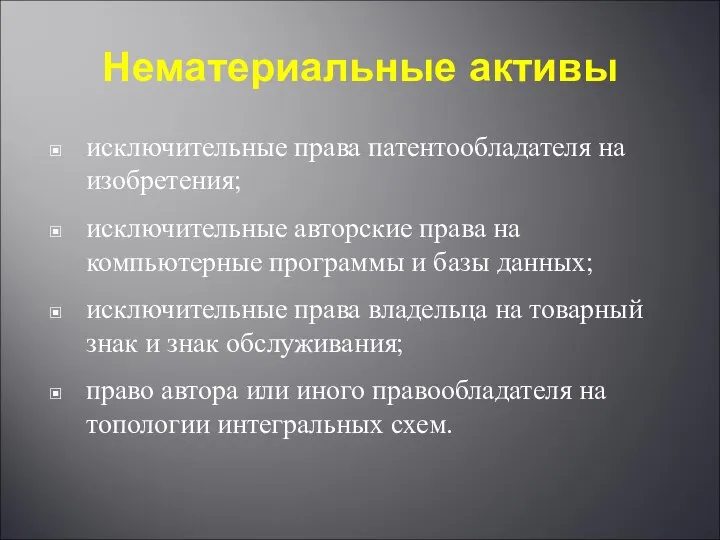

- 14. Нематериальные активы исключительные права патентообладателя на изобретения; исключительные авторские права на компьютерные программы и базы данных;

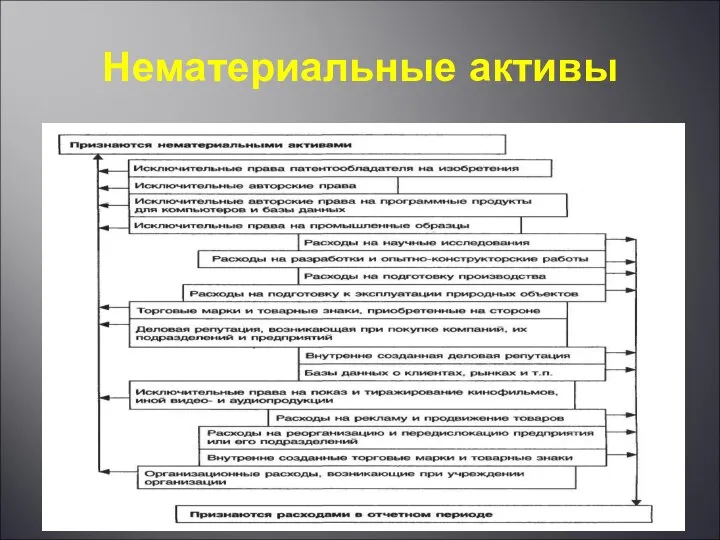

- 15. Нематериальные активы

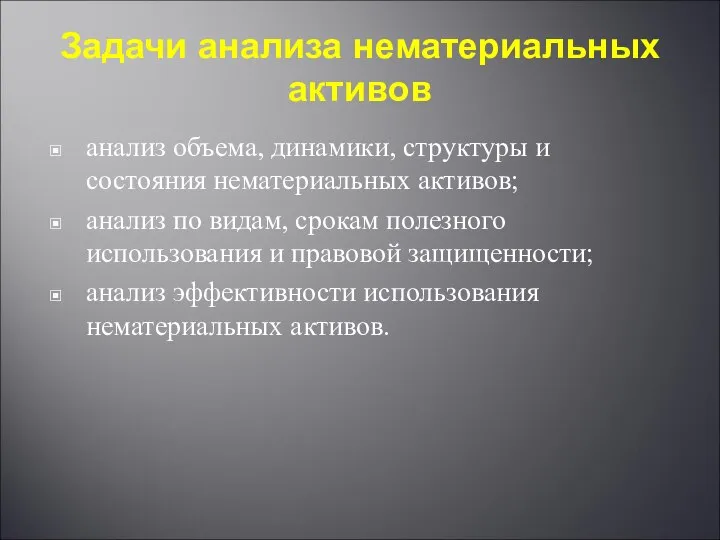

- 16. Задачи анализа нематериальных активов анализ объема, динамики, структуры и состояния нематериальных активов; анализ по видам, срокам

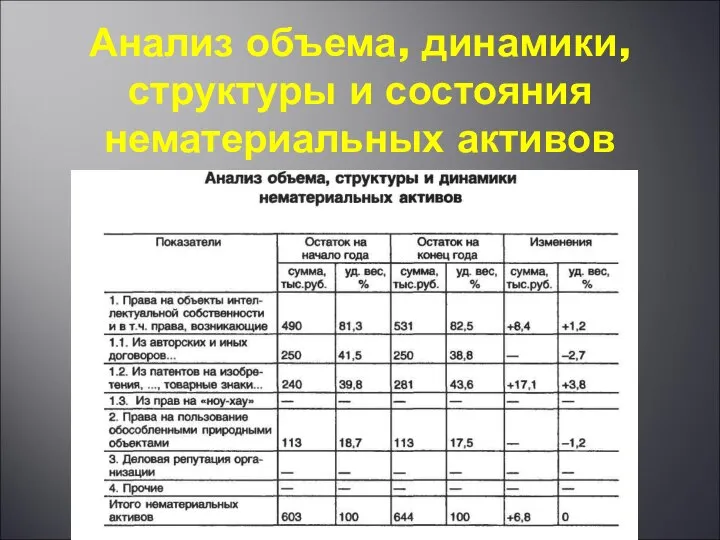

- 17. Анализ объема, динамики, структуры и состояния нематериальных активов

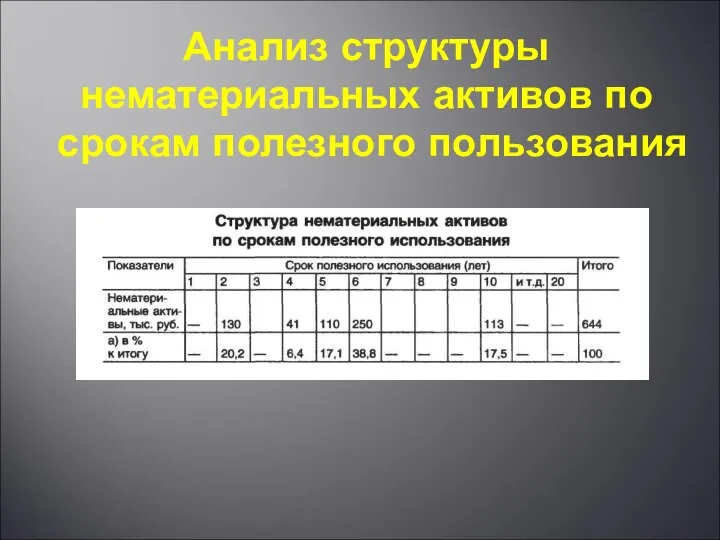

- 18. Анализ структуры нематериальных активов по срокам полезного пользования

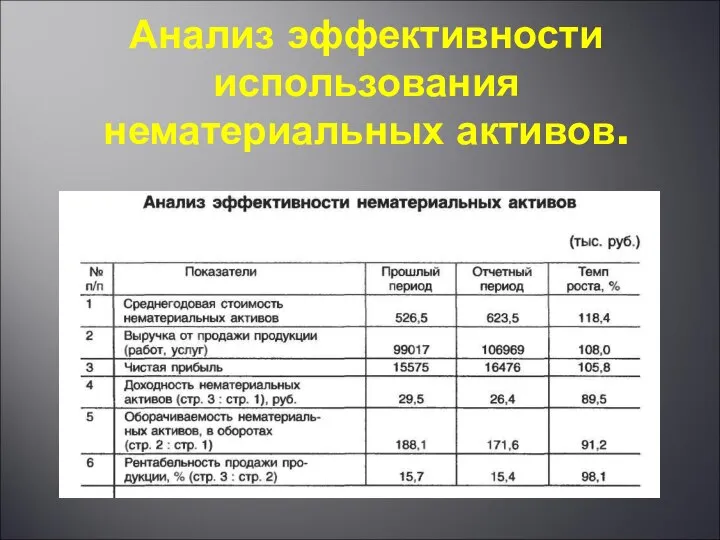

- 19. Анализ эффективности использования нематериальных активов.

- 21. Скачать презентацию

Слайд 2Анализ движения денежных средств

Основные понятия

Задачи анализа движения денежных средств

Методы анализа Отчета о

Анализ движения денежных средств

Основные понятия

Задачи анализа движения денежных средств

Методы анализа Отчета о

Слайд 3Денежные средства

Денежные средства — включают деньги в кассе и на счетах в

Денежные средства

Денежные средства — включают деньги в кассе и на счетах в

Слайд 4Задачи анализа движения денежных средств

Оценка перспективной возможности организации создавать положительные потоки денежных

Задачи анализа движения денежных средств

Оценка перспективной возможности организации создавать положительные потоки денежных

Слайд 5Способ оценки достаточности денежных средств

Способ оценки достаточности денежных средств

Слайд 6Методы анализа Отчета о движении денежных средств

Прямой метод составления отчета предполагает отражение

Методы анализа Отчета о движении денежных средств

Прямой метод составления отчета предполагает отражение

Слайд 7Методика анализа движения денежных средств прямым методом достаточно проста. Форму № 4

Методика анализа движения денежных средств прямым методом достаточно проста. Форму № 4

Слайд 8Прямой метод анализа

Прямой метод анализа

Слайд 9Прямой метод анализа (продолжение)

Прямой метод анализа (продолжение)

Слайд 10Косвенный метод анализа

Косвенный метод анализа

Слайд 11Анализ движения денежных средств

в каком объеме и из каких источников были получены

Анализ движения денежных средств

в каком объеме и из каких источников были получены

Слайд 12Анализ нематериальных активов

Основные понятия

Виды нематериальных активов

Задачи анализа нематериальных активов

Виды анализа нематериальных активов

Анализ нематериальных активов

Основные понятия

Виды нематериальных активов

Задачи анализа нематериальных активов

Виды анализа нематериальных активов

Слайд 13Нематериальные активы

Нематериальные активы — это часть имущества организации, представляющая собой идентифицируемый, неденежный

Нематериальные активы

Нематериальные активы — это часть имущества организации, представляющая собой идентифицируемый, неденежный

Слайд 14Нематериальные активы

исключительные права патентообладателя на изобретения;

исключительные авторские права на компьютерные программы и

Нематериальные активы

исключительные права патентообладателя на изобретения;

исключительные авторские права на компьютерные программы и

Слайд 15Нематериальные активы

Нематериальные активы

Слайд 16Задачи анализа нематериальных активов

анализ объема, динамики, структуры и состояния нематериальных активов;

анализ

Задачи анализа нематериальных активов

анализ объема, динамики, структуры и состояния нематериальных активов;

анализ

Слайд 17Анализ объема, динамики, структуры и состояния нематериальных активов

Анализ объема, динамики, структуры и состояния нематериальных активов

Слайд 18Анализ структуры нематериальных активов по срокам полезного пользования

Анализ структуры нематериальных активов по срокам полезного пользования

Слайд 19Анализ эффективности использования нематериальных активов.

Анализ эффективности использования нематериальных активов.

Факторы производства, подготовкаа к ЕГЭ

Факторы производства, подготовкаа к ЕГЭ Теоретическая база

Теоретическая база Специфика технологии как товара

Специфика технологии как товара Экономический рост и развитие

Экономический рост и развитие Деньги и финансовые институты

Деньги и финансовые институты Мотивация труда в системе управления

Мотивация труда в системе управления Продукция предприятия. (Тема 6.4)

Продукция предприятия. (Тема 6.4) Основные понятия и особенности макроэкономического анализа

Основные понятия и особенности макроэкономического анализа Экономика и финансы СМИ. Лекция 2

Экономика и финансы СМИ. Лекция 2 Благосостояние и экономический рост

Благосостояние и экономический рост Ricardian model

Ricardian model Теория организации как наука

Теория организации как наука Интернационализация и глобализация мирового хозяйства

Интернационализация и глобализация мирового хозяйства Сравнительный анализ немецкого и российского менеджмента

Сравнительный анализ немецкого и российского менеджмента Экономика социально-культурной сферы на законодательном уровне

Экономика социально-культурной сферы на законодательном уровне Современный образ города будущего

Современный образ города будущего Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики

Роль российских банков в формировании и реализации сберегательного потенциала национальной экономики Практическое использование специальных упрощений таможенных операций

Практическое использование специальных упрощений таможенных операций Kraft Foods (Крафт Фудс) один из крупнейших производителей продуктов питания

Kraft Foods (Крафт Фудс) один из крупнейших производителей продуктов питания Государственное регулирование цен в Канаде

Государственное регулирование цен в Канаде Система международных экономических отношений и их формы Подготовила: Клеутина С.А., Группа МЭ-092

Система международных экономических отношений и их формы Подготовила: Клеутина С.А., Группа МЭ-092 Основные показатели плана перевозок грузов

Основные показатели плана перевозок грузов Человек в мире экономических отношений

Человек в мире экономических отношений Товарная биржа

Товарная биржа Рыночный_спрос

Рыночный_спрос Экономический анализ. Предмет и объект экономического анализа

Экономический анализ. Предмет и объект экономического анализа Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики

Понятие финансовой политики, субъекты и объекты финансовой политики, инструменты финансовой политики Изменение благосостояния граждан в начале XXI века

Изменение благосостояния граждан в начале XXI века