Модель взаимосвязи оценочных показателей эффективности деятельности предприятий в целях определения конкурентоспособности

- Модель взаимосвязи оценочных показателей эффективности деятельности предприятий в целях определения конкурентоспособности

Содержание

- 2. Программа семинара 30 октября 2020 г. Экономический смысл взаимосвязи изменений оценочных показателей эффективности деятельности предприятия. (Баранова

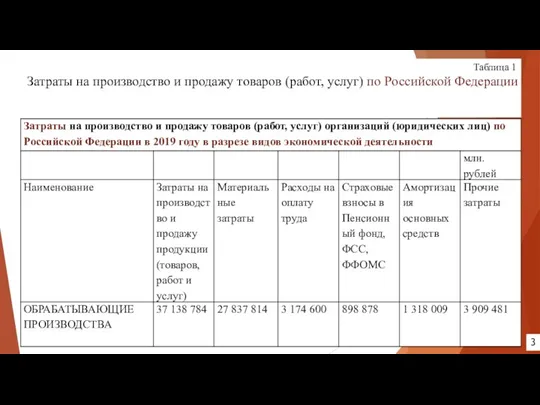

- 3. Таблица 1 Затраты на производство и продажу товаров (работ, услуг) по Российской Федерации 3

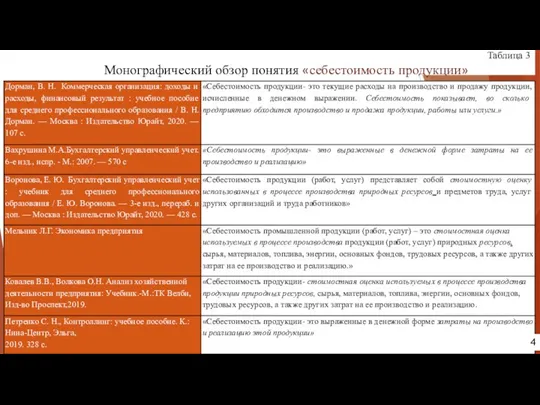

- 4. Таблица 3 Монографический обзор понятия «себестоимость продукции» 4

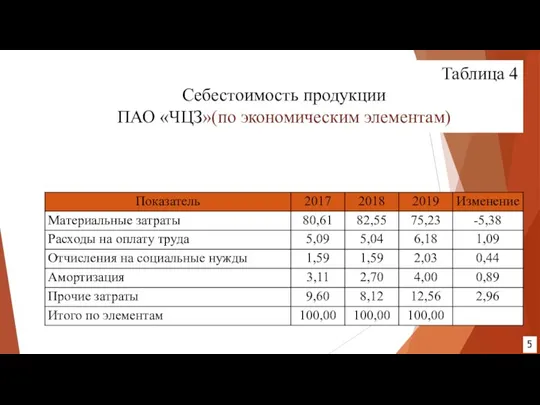

- 5. Таблица 4 Себестоимость продукции ПАО «ЧЦЗ»(по экономическим элементам) 5

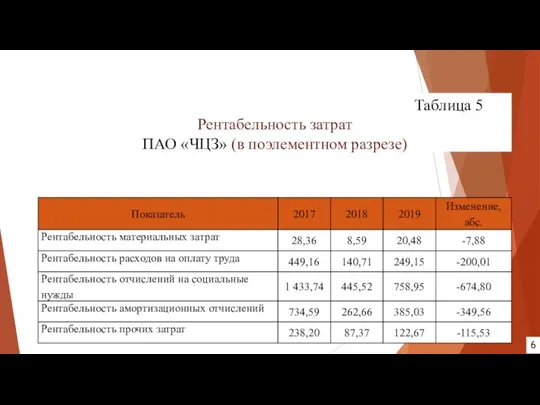

- 6. Таблица 5 Рентабельность затрат ПАО «ЧЦЗ» (в поэлементном разрезе) 6

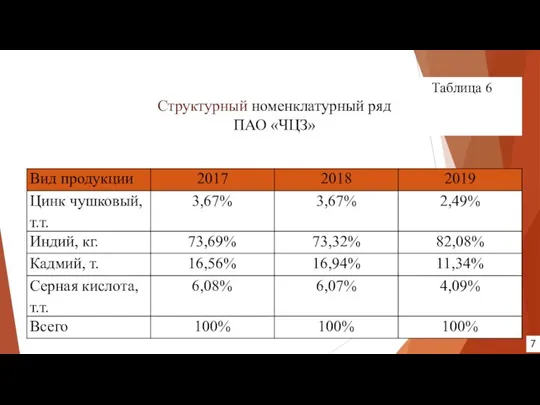

- 7. Таблица 6 Структурный номенклатурный ряд ПАО «ЧЦЗ» 7

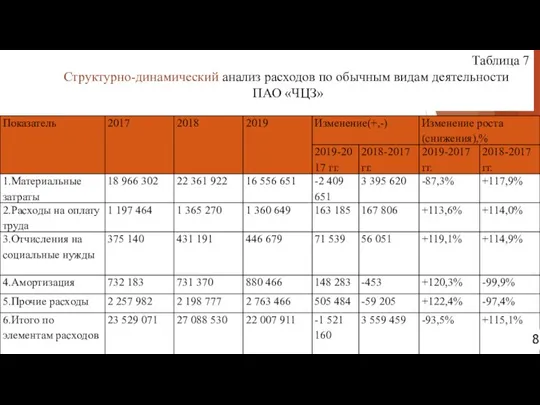

- 8. Таблица 7 Структурно-динамический анализ расходов по обычным видам деятельности ПАО «ЧЦЗ» 8

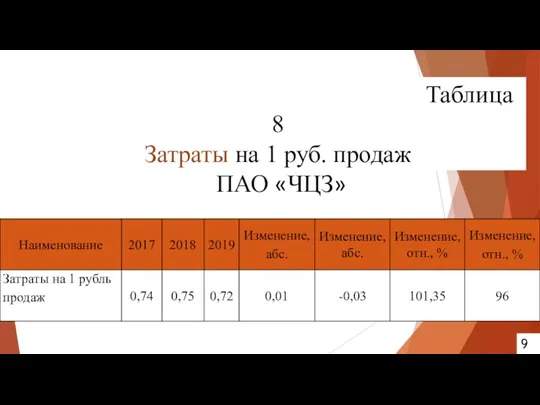

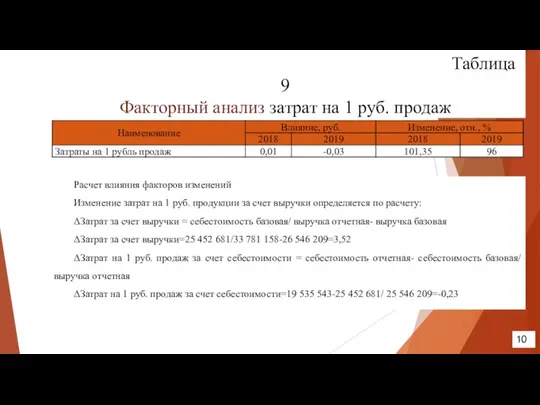

- 9. Таблица 8 Затраты на 1 руб. продаж ПАО «ЧЦЗ» 9

- 10. Таблица 9 Факторный анализ затрат на 1 руб. продаж ПАО «ЧЦЗ» Расчет влияния факторов изменений Изменение

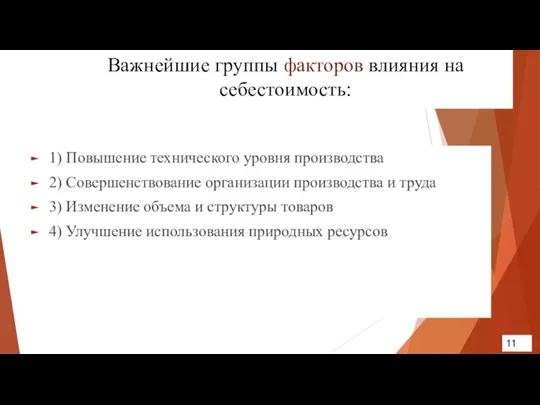

- 11. Важнейшие группы факторов влияния на себестоимость: 1) Повышение технического уровня производства 2) Совершенствование организации производства и

- 13. Скачать презентацию

Слайд 2Программа

семинара

30 октября 2020 г.

Экономический смысл взаимосвязи изменений оценочных показателей эффективности деятельности

Программа

семинара

30 октября 2020 г.

Экономический смысл взаимосвязи изменений оценочных показателей эффективности деятельности

Слайд 3 Таблица 1

Затраты на производство и продажу товаров (работ, услуг) по

Таблица 1 Затраты на производство и продажу товаров (работ, услуг) по

Слайд 4 Таблица 3

Монографический обзор понятия «себестоимость продукции»

4

Таблица 3

Монографический обзор понятия «себестоимость продукции»

4

Слайд 5 Таблица 4

Себестоимость продукции

ПАО «ЧЦЗ»(по экономическим элементам)

5

Таблица 4

Себестоимость продукции

ПАО «ЧЦЗ»(по экономическим элементам)

5

Слайд 6 Таблица 5

Рентабельность затрат

ПАО «ЧЦЗ» (в поэлементном разрезе)

6

Таблица 5

Рентабельность затрат

ПАО «ЧЦЗ» (в поэлементном разрезе)

6

Слайд 7 Таблица 6

Структурный номенклатурный ряд

ПАО «ЧЦЗ»

7

Таблица 6

Структурный номенклатурный ряд

ПАО «ЧЦЗ»

7

Слайд 8 Таблица 7

Структурно-динамический анализ расходов по обычным видам деятельности

ПАО «ЧЦЗ»

8

Таблица 7

Структурно-динамический анализ расходов по обычным видам деятельности

ПАО «ЧЦЗ»

8

Слайд 9 Таблица 8

Затраты на 1 руб. продаж

ПАО «ЧЦЗ»

9

Таблица 8

Затраты на 1 руб. продаж

ПАО «ЧЦЗ»

9

Слайд 10 Таблица 9

Факторный анализ затрат на 1 руб. продаж

ПАО «ЧЦЗ»

Расчет влияния

Таблица 9

Факторный анализ затрат на 1 руб. продаж

ПАО «ЧЦЗ»

Расчет влияния

Слайд 11Важнейшие группы факторов влияния на себестоимость:

1) Повышение технического уровня производства

2) Совершенствование организации

Важнейшие группы факторов влияния на себестоимость:

1) Повышение технического уровня производства

2) Совершенствование организации

Методы борьбы с коррупцией

Методы борьбы с коррупцией Модернизация электропривода швейной машины челночной строчки

Модернизация электропривода швейной машины челночной строчки Собственность и конкуренция

Собственность и конкуренция Теория производства микроэкономика

Теория производства микроэкономика Производство – основа экономики

Производство – основа экономики Экономика предприятия. Предприятие, как субъект хозяйствования. Основные признаки фирмы, их классификация. Издержки предприятия

Экономика предприятия. Предприятие, как субъект хозяйствования. Основные признаки фирмы, их классификация. Издержки предприятия Управление проектом. Лекция 3

Управление проектом. Лекция 3 Виды, причины и последствия инфляции

Виды, причины и последствия инфляции Руководство Осло редакция 1992 года (технологические инновации); редакция 2005 года (технологические продукты, услуги)

Руководство Осло редакция 1992 года (технологические инновации); редакция 2005 года (технологические продукты, услуги) Основные фонды коммерческого предприятия

Основные фонды коммерческого предприятия Ромб конкурентоспособности Франции

Ромб конкурентоспособности Франции Рынок. Основные черты рыночной экономики

Рынок. Основные черты рыночной экономики Экономика. Экономика как наука и хозяйство. Основные участники экономики

Экономика. Экономика как наука и хозяйство. Основные участники экономики Добро пожаловать в команду логистики спортмастер

Добро пожаловать в команду логистики спортмастер Невидимая рука и совершенный барьер. Ценовая дискриминация

Невидимая рука и совершенный барьер. Ценовая дискриминация Цифровая экономика

Цифровая экономика Спрос и предложени

Спрос и предложени Оценка потенциала проектируемой территории. Лекция 2

Оценка потенциала проектируемой территории. Лекция 2 BTC/USDT=ближайший рост до 73.400 уровень поддержки= 66.200-62.700

BTC/USDT=ближайший рост до 73.400 уровень поддержки= 66.200-62.700 Россия, устремленная в будущее

Россия, устремленная в будущее Роль секретаря в системе управления, правовые основы его деятельности

Роль секретаря в системе управления, правовые основы его деятельности Отраслевая структура экономики России. Межотраслевые комплексы

Отраслевая структура экономики России. Межотраслевые комплексы Методичні питання організації обліку, контролю і аналізу операційних витрат залізничного транспорту

Методичні питання організації обліку, контролю і аналізу операційних витрат залізничного транспорту Рынок. Тема 21

Рынок. Тема 21 Рынок и рыночные отношения

Рынок и рыночные отношения Анализ зачетной работы. Макроэкономические процессы. Измерители экономики

Анализ зачетной работы. Макроэкономические процессы. Измерители экономики Резюме инвестиционного проекта. Описание

Резюме инвестиционного проекта. Описание Теория организации и её место в системе знаний. Тема 1

Теория организации и её место в системе знаний. Тема 1