- Балансовая стоимость задания

Содержание

- 2. Амортизируемое имущество Амортизируемое имущество — в российском налоговом законодательстве: часть имущества предприятия, организации, предпринимателя, представленная в

- 3. Амортизируемое имущество это имущество, которое : В соответствии со сроками полезного использования амортизируемого имущества его распределяют

- 4. Амортизация имущества включает 2 группы: Основные средства Нематериальные активы Амортизационная группа – амортизация имущества распределяется в

- 5. Основные средства Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом

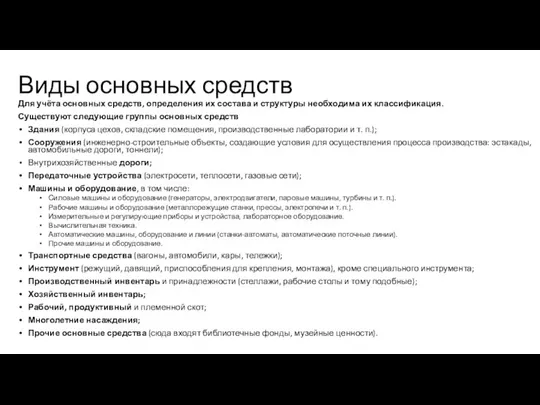

- 6. Виды основных средств Для учёта основных средств, определения их состава и структуры необходима их классификация. Существуют

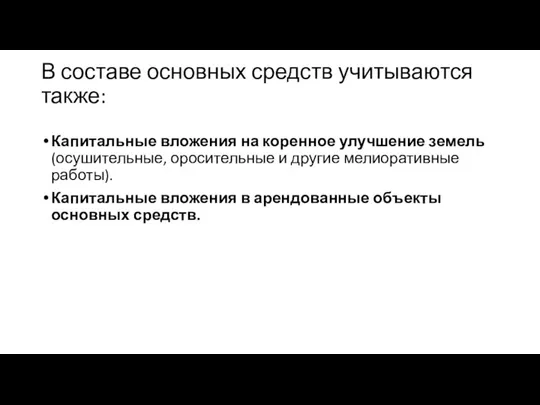

- 7. В составе основных средств учитываются также: Капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие

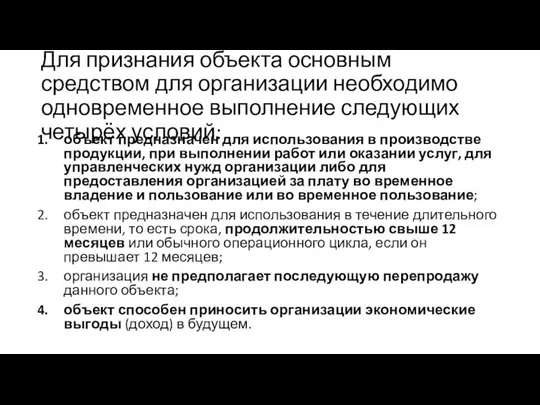

- 8. Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх условий: объект предназначен для

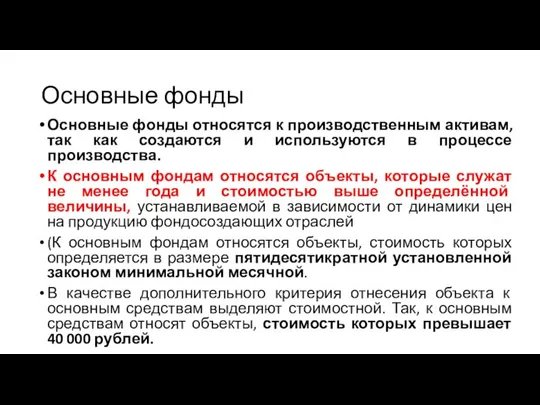

- 9. Основные фонды Основные фонды относятся к производственным активам, так как создаются и используются в процессе производства.

- 10. Оборотные средства От основных средств следует отличать оборотные средства, включающие такие предметы труда, как сырьё, основные

- 11. Понимание балансовой стоимости 1 Определение балансовой стоимости. Балансовая стоимость актива – это разница между его начальной

- 12. Определите начальную стоимость актива Ее необходимо знать, чтобы правильно вычислить балансовую стоимость. Начальная стоимость актива –

- 13. Определите амортизацию актива. Выяснив начальную стоимость актива, возможно определить сумму его амортизации (на текущую дату). Эта

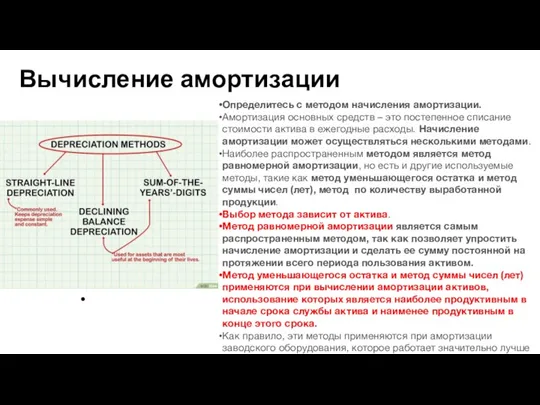

- 14. Вычисление амортизации Определитесь с методом начисления амортизации. Амортизация основных средств – это постепенное списание стоимости актива

- 15. Вычисление амортизации Воспользуйтесь методом равномерной амортизации. В этом случае сумма амортизации будет постоянной на протяжении всего

- 16. Воспользуйтесь методом уменьшающегося остатка Это метод ускоренной амортизации, при котором ее сумма больше в начале срока

- 17. метод суммы чисел (лет). В основе этого метода лежит алгоритм вычисления (формула), очень похожий на алгоритм,

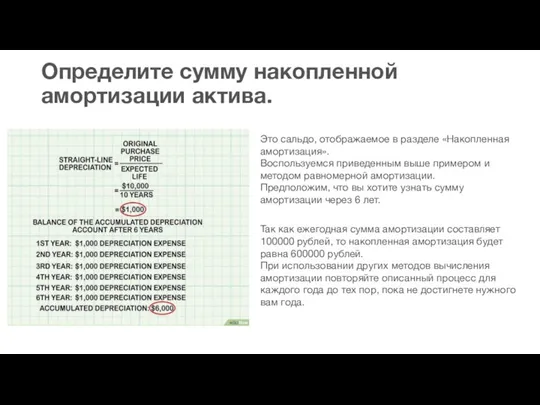

- 18. Определите сумму накопленной амортизации актива. Это сальдо, отображаемое в разделе «Накопленная амортизация». Воспользуемся приведенным выше примером

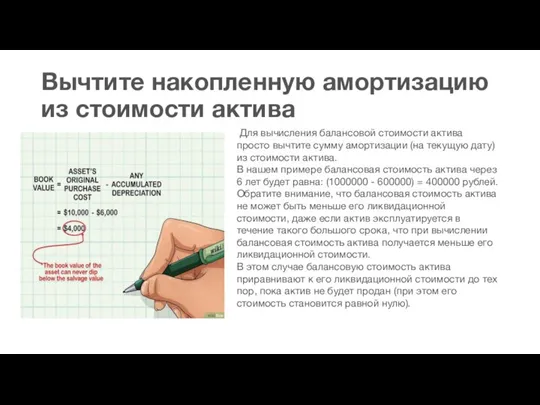

- 19. Вычтите накопленную амортизацию из стоимости актива Для вычисления балансовой стоимости актива просто вычтите сумму амортизации (на

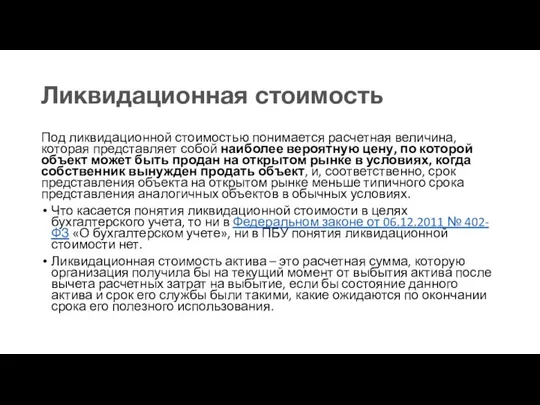

- 20. Ликвидационная стоимость Под ликвидационной стоимостью понимается расчетная величина, которая представляет собой наиболее вероятную цену, по которой

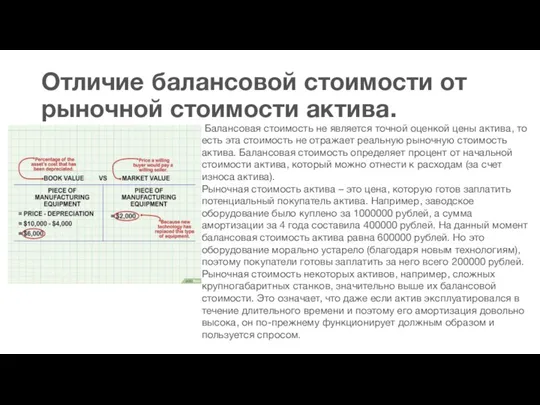

- 21. Отличие балансовой стоимости от рыночной стоимости актива. Балансовая стоимость не является точной оценкой цены актива, то

- 22. Отличие текущих активов от долгосрочных активов. Текущие активы – это активы, которые можно легко продать в

- 23. Выясните, использует ли компания свои активы для покрытия кредиторской задолженности (когда компания находится в сложном финансовом

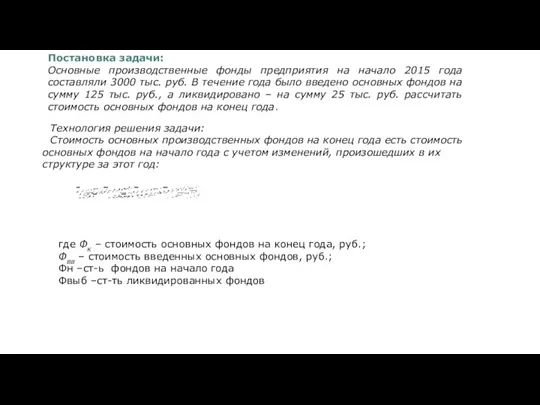

- 24. Постановка задачи: Основные производственные фонды предприятия на начало 2015 года составляли 3000 тыс. руб. В течение

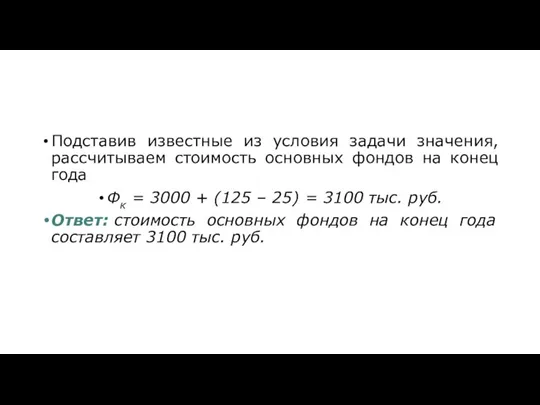

- 25. Подставив известные из условия задачи значения, рассчитываем стоимость основных фондов на конец года Фк = 3000

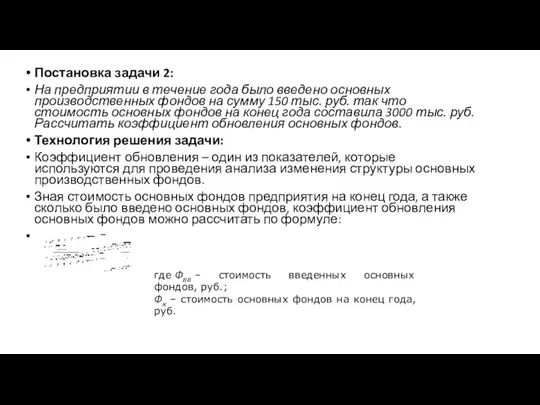

- 26. Постановка задачи 2: На предприятии в течение года было введено основных производственных фондов на сумму 150

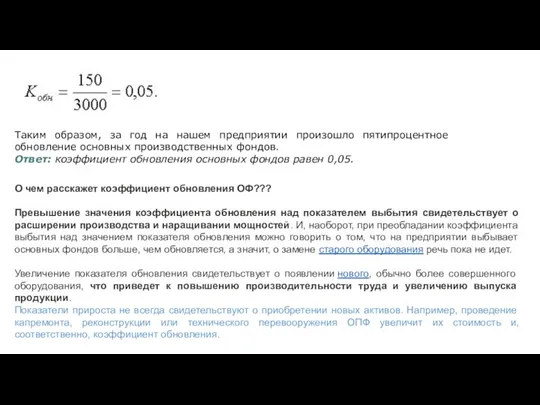

- 27. Таким образом, за год на нашем предприятии произошло пятипроцентное обновление основных производственных фондов. Ответ: коэффициент обновления

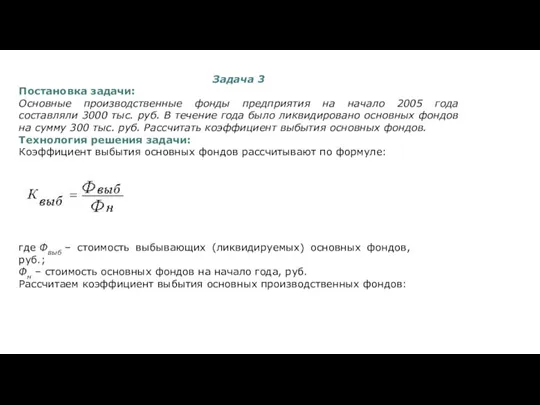

- 28. Задача 3 Постановка задачи: Основные производственные фонды предприятия на начало 2005 года составляли 3000 тыс. руб.

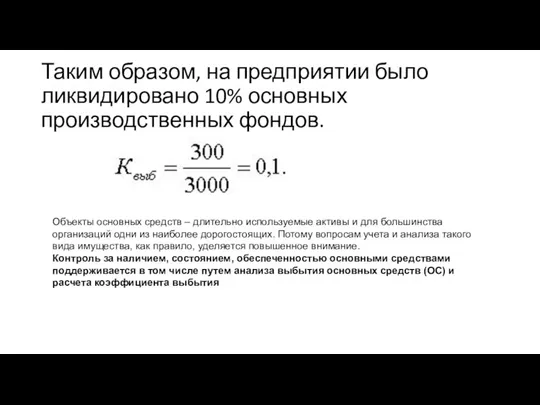

- 29. Таким образом, на предприятии было ликвидировано 10% основных производственных фондов. Объекты основных средств – длительно используемые

- 30. Коэффициент выбытия основных средств Коэффициент выбытия основных средств рассчитывается за определенный период. Для исчисления этого коэффициента

- 31. Задача 4 Постановка задачи: На предприятии в течение года было введено основных производственных фондов на сумму

- 32. Фприр = 150 – 100 = 50 тыс. руб. Ответ: прирост основных фондов предприятия в денежном

- 33. Амортизация в денежной форме выражает износ основных фондов и начисляется на издержки производства (себестоимость) на основе

- 34. Задача 1 Постановка задачи: Предприятием приобретен объект основных производственных фондов стоимостью 100 тыс. руб. со сроком

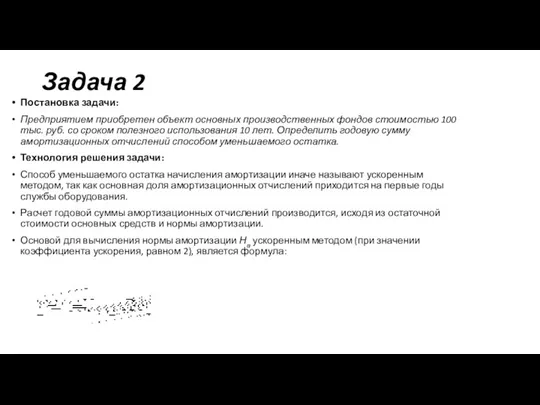

- 35. Задача 2 Постановка задачи: Предприятием приобретен объект основных производственных фондов стоимостью 100 тыс. руб. со сроком

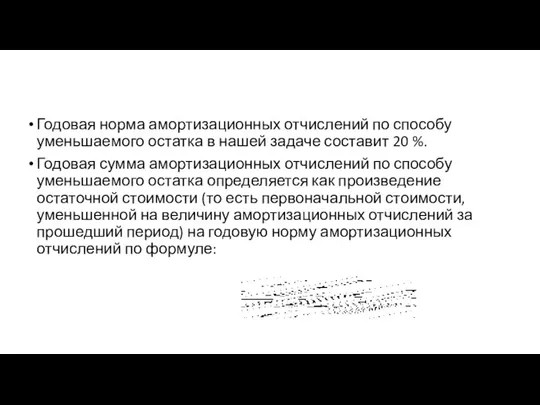

- 36. Годовая норма амортизационных отчислений по способу уменьшаемого остатка в нашей задаче составит 20 %. Годовая сумма

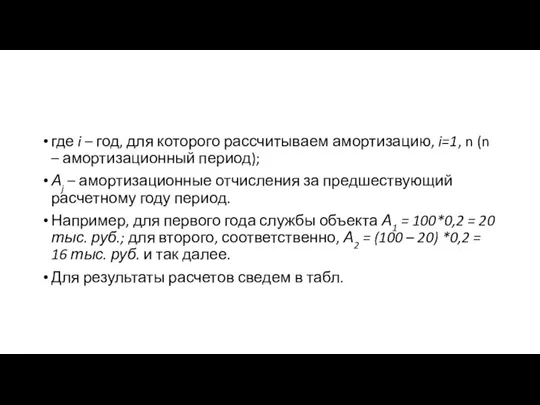

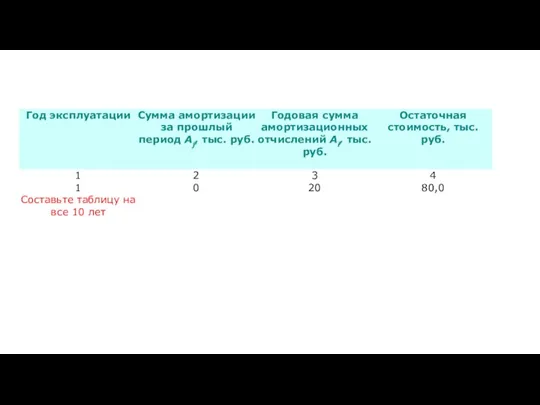

- 37. где i – год, для которого рассчитываем амортизацию, i=1, n (n – амортизационный период); Аj –

- 39. При нелинейном методе амортизационные отчисления постепенно уменьшаются и не происходит полного списания стоимости оборудования или зданий.

- 40. Задача 4 Постановка задачи: Организацией приобретено транспортное средство стоимостью 150 тыс. руб. с предполагаемым пробегом 1500

- 42. Скачать презентацию

Слайд 2Амортизируемое имущество

Амортизируемое имущество — в российском налоговом законодательстве: часть имущества предприятия, организации, предпринимателя,

Амортизируемое имущество

Амортизируемое имущество — в российском налоговом законодательстве: часть имущества предприятия, организации, предпринимателя,

Слайд 3Амортизируемое имущество это имущество, которое :

В соответствии со сроками полезного использования амортизируемого имущества

Амортизируемое имущество это имущество, которое :

В соответствии со сроками полезного использования амортизируемого имущества

Слайд 4Амортизация имущества включает 2 группы:

Основные средства

Нематериальные активы

Амортизационная группа – амортизация имущества распределяется

Амортизация имущества включает 2 группы:

Основные средства

Нематериальные активы

Амортизационная группа – амортизация имущества распределяется

Слайд 5Основные средства

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом

Основные средства

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом

Слайд 6Виды основных средств

Для учёта основных средств, определения их состава и структуры необходима

Виды основных средств

Для учёта основных средств, определения их состава и структуры необходима

Слайд 7В составе основных средств учитываются также:

Капитальные вложения на коренное улучшение земель (осушительные,

В составе основных средств учитываются также:

Капитальные вложения на коренное улучшение земель (осушительные,

Слайд 8Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх

Для признания объекта основным средством для организации необходимо одновременное выполнение следующих четырёх

Слайд 9Основные фонды

Основные фонды относятся к производственным активам, так как создаются и используются

Основные фонды

Основные фонды относятся к производственным активам, так как создаются и используются

Слайд 10Оборотные средства

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как

Оборотные средства

От основных средств следует отличать оборотные средства, включающие такие предметы труда, как

Слайд 11Понимание балансовой стоимости

1

Определение балансовой стоимости.

Балансовая стоимость актива – это разница между его

Понимание балансовой стоимости

1

Определение балансовой стоимости.

Балансовая стоимость актива – это разница между его

Слайд 12Определите начальную стоимость актива

Ее необходимо знать, чтобы правильно вычислить балансовую стоимость.

Начальная

Определите начальную стоимость актива

Ее необходимо знать, чтобы правильно вычислить балансовую стоимость.

Начальная

Слайд 13Определите амортизацию актива.

Выяснив начальную стоимость актива, возможно определить сумму его амортизации (на

Определите амортизацию актива.

Выяснив начальную стоимость актива, возможно определить сумму его амортизации (на

Слайд 14Вычисление амортизации

Определитесь с методом начисления амортизации.

Амортизация основных средств – это постепенное

Вычисление амортизации

Определитесь с методом начисления амортизации.

Амортизация основных средств – это постепенное

Слайд 15Вычисление амортизации

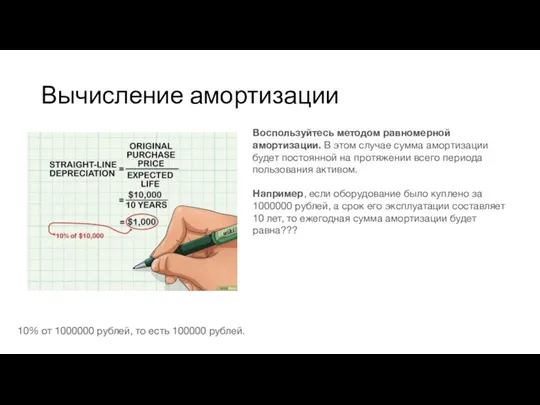

Воспользуйтесь методом равномерной амортизации. В этом случае сумма амортизации будет постоянной на

Вычисление амортизации

Воспользуйтесь методом равномерной амортизации. В этом случае сумма амортизации будет постоянной на

Слайд 16Воспользуйтесь методом уменьшающегося остатка

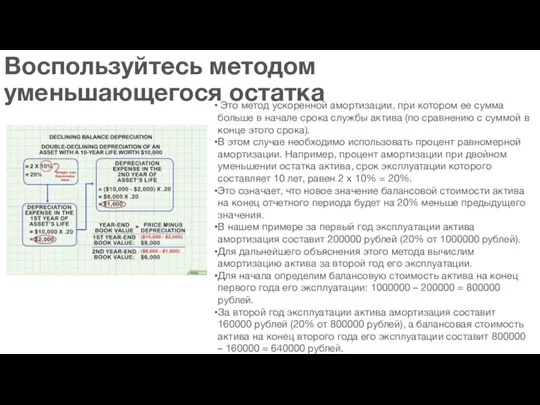

Это метод ускоренной амортизации, при котором ее сумма

Воспользуйтесь методом уменьшающегося остатка

Это метод ускоренной амортизации, при котором ее сумма

Слайд 17

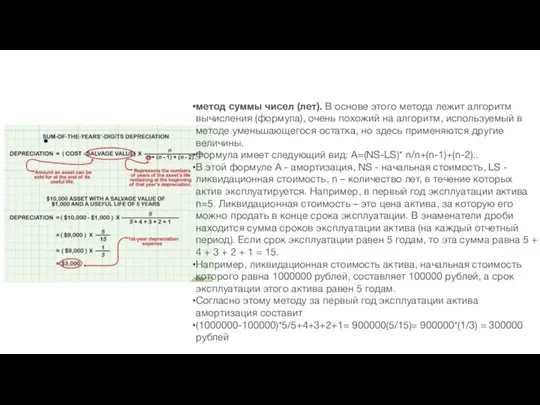

метод суммы чисел (лет). В основе этого метода лежит алгоритм вычисления

метод суммы чисел (лет). В основе этого метода лежит алгоритм вычисления

Слайд 18Определите сумму накопленной амортизации актива.

Это сальдо, отображаемое в разделе «Накопленная амортизация».

Определите сумму накопленной амортизации актива.

Это сальдо, отображаемое в разделе «Накопленная амортизация».

Слайд 19Вычтите накопленную амортизацию из стоимости актива

Для вычисления балансовой стоимости актива просто

Вычтите накопленную амортизацию из стоимости актива

Для вычисления балансовой стоимости актива просто

Слайд 20Ликвидационная стоимость

Под ликвидационной стоимостью понимается расчетная величина, которая представляет собой наиболее вероятную

Ликвидационная стоимость

Под ликвидационной стоимостью понимается расчетная величина, которая представляет собой наиболее вероятную

Слайд 21Отличие балансовой стоимости от рыночной стоимости актива.

Балансовая стоимость не является точной

Отличие балансовой стоимости от рыночной стоимости актива.

Балансовая стоимость не является точной

Слайд 22Отличие текущих активов от долгосрочных активов.

Текущие активы – это активы, которые

Отличие текущих активов от долгосрочных активов.

Текущие активы – это активы, которые

Слайд 23

Выясните, использует ли компания свои активы для покрытия кредиторской задолженности (когда компания

Выясните, использует ли компания свои активы для покрытия кредиторской задолженности (когда компания

Слайд 24Постановка задачи:

Основные производственные фонды предприятия на начало 2015 года составляли 3000 тыс.

Постановка задачи:

Основные производственные фонды предприятия на начало 2015 года составляли 3000 тыс.

Слайд 25Подставив известные из условия задачи значения, рассчитываем стоимость основных фондов на конец

Подставив известные из условия задачи значения, рассчитываем стоимость основных фондов на конец

Слайд 26Постановка задачи 2:

На предприятии в течение года было введено основных производственных фондов

Постановка задачи 2:

На предприятии в течение года было введено основных производственных фондов

Слайд 27Таким образом, за год на нашем предприятии произошло пятипроцентное обновление основных производственных

Таким образом, за год на нашем предприятии произошло пятипроцентное обновление основных производственных

Слайд 28Задача 3

Постановка задачи:

Основные производственные фонды предприятия на начало 2005 года составляли 3000

Задача 3

Постановка задачи:

Основные производственные фонды предприятия на начало 2005 года составляли 3000

Слайд 29Таким образом, на предприятии было ликвидировано 10% основных производственных фондов.

Объекты основных средств –

Таким образом, на предприятии было ликвидировано 10% основных производственных фондов.

Объекты основных средств –

Слайд 30Коэффициент выбытия основных средств

Коэффициент выбытия основных средств рассчитывается за определенный период. Для

Коэффициент выбытия основных средств

Коэффициент выбытия основных средств рассчитывается за определенный период. Для

Слайд 31Задача 4

Постановка задачи:

На предприятии в течение года было введено основных производственных фондов

Задача 4

Постановка задачи:

На предприятии в течение года было введено основных производственных фондов

Слайд 32

Фприр = 150 – 100 = 50 тыс. руб.

Ответ: прирост основных фондов

Фприр = 150 – 100 = 50 тыс. руб.

Ответ: прирост основных фондов

Слайд 33

Амортизация в денежной форме выражает износ основных фондов и начисляется на

Амортизация в денежной форме выражает износ основных фондов и начисляется на

Слайд 34Задача 1

Постановка задачи:

Предприятием приобретен объект основных производственных фондов стоимостью 100 тыс. руб.

Задача 1

Постановка задачи:

Предприятием приобретен объект основных производственных фондов стоимостью 100 тыс. руб.

Слайд 35Задача 2

Постановка задачи:

Предприятием приобретен объект основных производственных фондов стоимостью 100 тыс. руб.

Задача 2

Постановка задачи:

Предприятием приобретен объект основных производственных фондов стоимостью 100 тыс. руб.

Слайд 36

Годовая норма амортизационных отчислений по способу уменьшаемого остатка в нашей задаче

Годовая норма амортизационных отчислений по способу уменьшаемого остатка в нашей задаче

Слайд 37

где i – год, для которого рассчитываем амортизацию, i=1, n (n – амортизационный период);

Аj –

где i – год, для которого рассчитываем амортизацию, i=1, n (n – амортизационный период);

Аj –

Слайд 39

При нелинейном методе амортизационные отчисления постепенно уменьшаются и не происходит полного

При нелинейном методе амортизационные отчисления постепенно уменьшаются и не происходит полного

Слайд 40Задача 4

Постановка задачи:

Организацией приобретено транспортное средство стоимостью 150 тыс. руб. с предполагаемым

Задача 4

Постановка задачи:

Организацией приобретено транспортное средство стоимостью 150 тыс. руб. с предполагаемым

Экономика образования

Экономика образования НПБвЭЭ.-1025М

НПБвЭЭ.-1025М Отраслевая структура экономики

Отраслевая структура экономики Виды инфляции Подготовила Волчкова Алиса Группа МЭ092

Виды инфляции Подготовила Волчкова Алиса Группа МЭ092 Типы цивилизаций. Традиционная цивилизация

Типы цивилизаций. Традиционная цивилизация Безработица. Причины, последствия, способы преодоления

Безработица. Причины, последствия, способы преодоления Особенности инновационных работ

Особенности инновационных работ Экономика родного края

Экономика родного края Дополнительный доход от ведения домашнего хозяйства

Дополнительный доход от ведения домашнего хозяйства Экономическая безопасность. Лекция 16

Экономическая безопасность. Лекция 16 Инжиниринговые фирмы

Инжиниринговые фирмы Canadian macroeconomics

Canadian macroeconomics Информация для потребителя

Информация для потребителя Физиократы

Физиократы Банки на рынке ценных бумаг

Банки на рынке ценных бумаг Программа развития Тульской области 2016 - 2021 гг

Программа развития Тульской области 2016 - 2021 гг Коммерческие банки

Коммерческие банки Рыночная система экономики

Рыночная система экономики Всеобщее обслуживание оборудования. (ТРМ)

Всеобщее обслуживание оборудования. (ТРМ) Инфляция. Виды, причины, последствия

Инфляция. Виды, причины, последствия Выявление резервов повышенной эффективности производства

Выявление резервов повышенной эффективности производства От индустриального к постиндустриальному обществу

От индустриального к постиндустриальному обществу Теории международной торговли. Тема 2

Теории международной торговли. Тема 2 Научный квест: Корпорация: основание и выход на международный уровень

Научный квест: Корпорация: основание и выход на международный уровень Спрос и предложение

Спрос и предложение Сквозные проекты для интеллектуального учета электроэнергии

Сквозные проекты для интеллектуального учета электроэнергии The number of Aeroflot Group passengers decreased by 40% in august

The number of Aeroflot Group passengers decreased by 40% in august Деловая переписка. Язык и стиль

Деловая переписка. Язык и стиль