- Налоги и налоговая система

Содержание

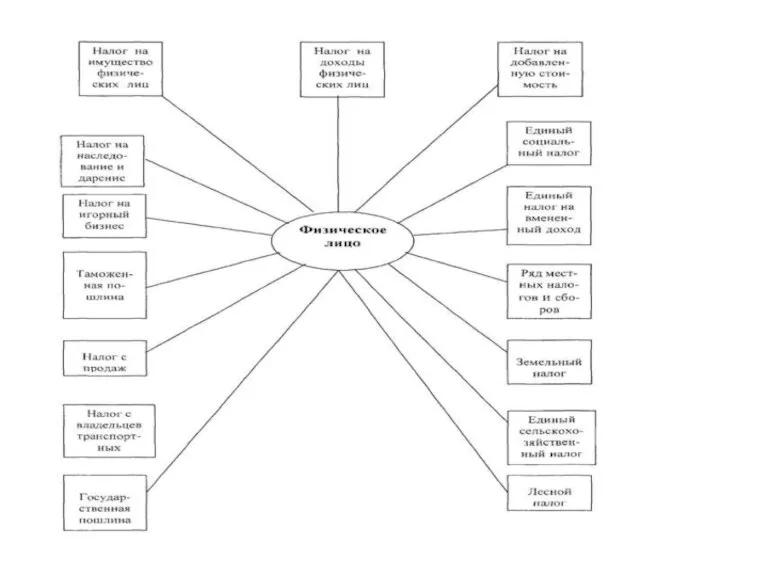

- 3. Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических

- 4. Виды налогов Прямые и косвенные В общем, налоги делятся на прямые, то есть те налоги, которые

- 5. Аккордные и подоходные Также принято различать аккордные и подоходные налоги. Первые государство устанавливает вне зависимости от

- 6. Прогрессивные, регрессивные или пропорциональные Подоходные налоги сами делятся на три типа: Прогрессивные налоги — налоги, у

- 9. Скачать презентацию

Слайд 3Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с

Налог — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с

Слайд 4Виды налогов

Прямые и косвенные

В общем, налоги делятся на прямые, то есть те

Виды налогов

Прямые и косвенные

В общем, налоги делятся на прямые, то есть те

Слайд 5Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство устанавливает

Аккордные и подоходные

Также принято различать аккордные и подоходные налоги. Первые государство устанавливает

Слайд 6Прогрессивные, регрессивные или пропорциональные

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги,

Прогрессивные, регрессивные или пропорциональные

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги,

Стратегия социально-экономического развития муниципального образования муниципального района Усть-Куломский до 2035

Стратегия социально-экономического развития муниципального образования муниципального района Усть-Куломский до 2035 Модель AD-AS. Совокупное предложение краткосрочного периода (SRAS). Равновесие на рынке товаров и услуг

Модель AD-AS. Совокупное предложение краткосрочного периода (SRAS). Равновесие на рынке товаров и услуг Организация труда как сфера научной деятельности. Лекция 4

Организация труда как сфера научной деятельности. Лекция 4 Применения системы экономических понятий при анализе хозяйствования на разных уровнях

Применения системы экономических понятий при анализе хозяйствования на разных уровнях Экономика отрасли

Экономика отрасли Собственность и основы предпринимательской деятельности

Собственность и основы предпринимательской деятельности Типы производства и организация производственного процесса. (Тема 3)

Типы производства и организация производственного процесса. (Тема 3) Новые подходы к организации отношений в сфере теплоснабжения: переход на нерегулируемое ценообразование

Новые подходы к организации отношений в сфере теплоснабжения: переход на нерегулируемое ценообразование Европейский рынок труда. Характерные особенности. Влияние миграционной политики

Европейский рынок труда. Характерные особенности. Влияние миграционной политики Інтегрування України в Європейське і світове товариство

Інтегрування України в Європейське і світове товариство Lo stato nel sistema economico

Lo stato nel sistema economico Концепция развития. Муниципальное автономное учреждение Центр содействия малому и среднему предпринимательству

Концепция развития. Муниципальное автономное учреждение Центр содействия малому и среднему предпринимательству Предмет и метод экономической теории

Предмет и метод экономической теории Сокращение времени в пробках

Сокращение времени в пробках Смешанный режим удаленной работы в условиях новой нормальности

Смешанный режим удаленной работы в условиях новой нормальности Енергозбереження - до ресурсів повага! Энергосбереження в малюнках

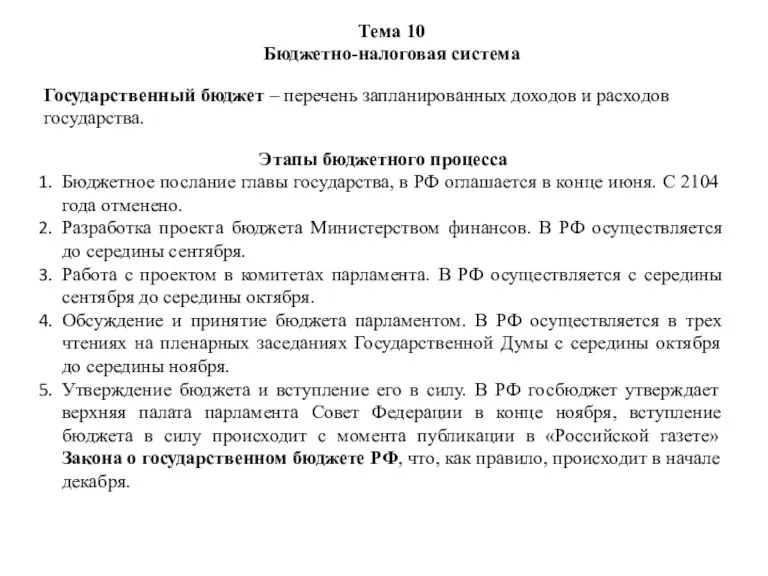

Енергозбереження - до ресурсів повага! Энергосбереження в малюнках Бюджетно-налоговая система

Бюджетно-налоговая система Экономическая наука

Экономическая наука Экономико - правовой аспект развития локального рынка туристических услуг

Экономико - правовой аспект развития локального рынка туристических услуг Зачем Xerox нужны принтеры и компьютеры HP

Зачем Xerox нужны принтеры и компьютеры HP Типы Экономических Систем

Типы Экономических Систем Теневая экономика

Теневая экономика Алгоритмическая торговля. Научный подход

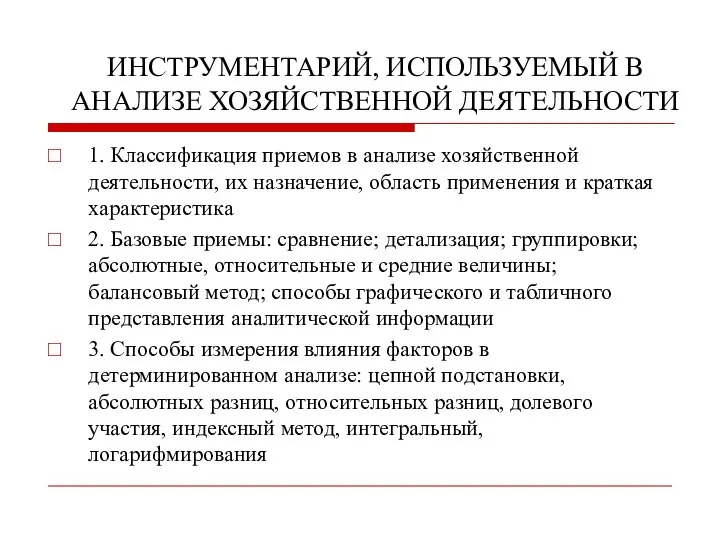

Алгоритмическая торговля. Научный подход Инструментарий, используемый в анализе хозяйственной деятельности

Инструментарий, используемый в анализе хозяйственной деятельности 11_klpss_pyeru

11_klpss_pyeru Теория экономического ландшафта А. Лёша

Теория экономического ландшафта А. Лёша Макроекономічний огляд

Макроекономічний огляд Население и развитие/Population and development

Население и развитие/Population and development