- Кто и сколько заплатит налогов в бюджет

Содержание

- 2. Содержание

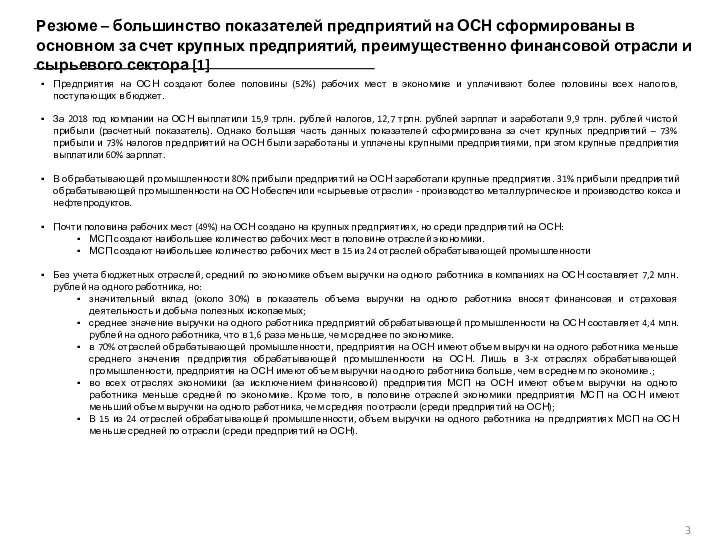

- 3. Резюме – большинство показателей предприятий на ОСН сформированы в основном за счет крупных предприятий, преимущественно финансовой

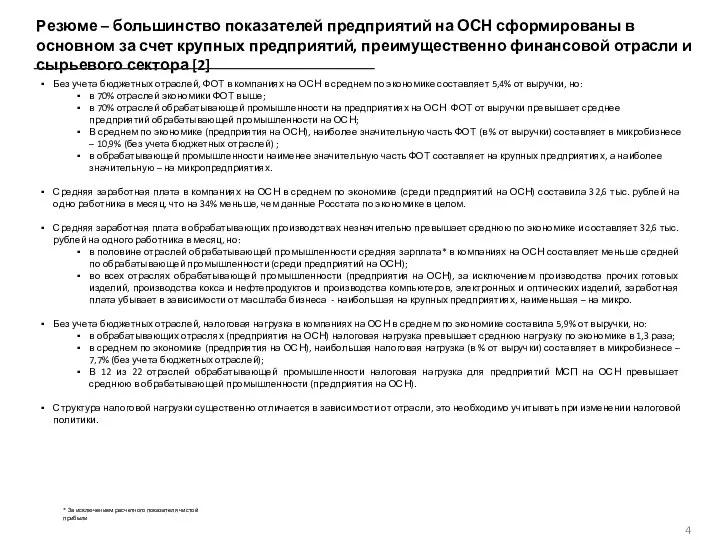

- 4. Резюме – большинство показателей предприятий на ОСН сформированы в основном за счет крупных предприятий, преимущественно финансовой

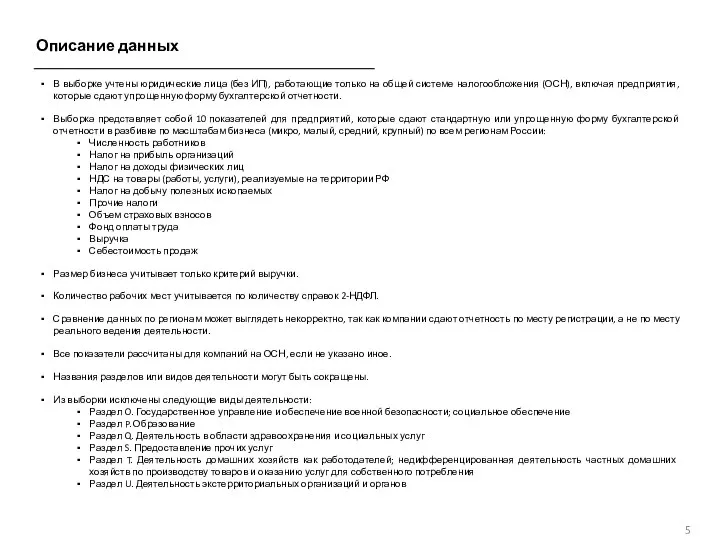

- 5. Описание данных В выборке учтены юридические лица (без ИП), работающие только на общей системе налогообложения (ОСН),

- 6. Репрезентативность выборки * Поступления за прошлые периоды, доначисления и пр. могут быть не только в налоге

- 7. В структуре показателей предприятий на ОСН наблюдается существенный перевес в сторону крупных предприятий. Так, 73% прибыли

- 8. 65% чистой прибыли предприятий на ОСН приходится на 3 отрасли: торговля и обрабатывающие производства – по

- 9. 31% прибыли предприятий обрабатывающей промышленности на ОСН обеспечили «сырьевые отрасли» - производство металлургическое и производство кокса

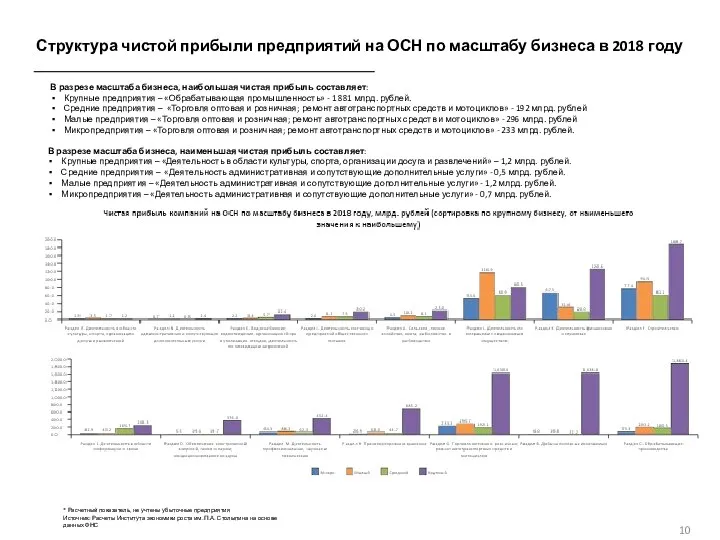

- 10. Структура чистой прибыли предприятий на ОСН по масштабу бизнеса в 2018 году В разрезе масштаба бизнеса,

- 11. 80% прибыли* предприятий обрабатывающей промышленности на ОСН заработали крупные предприятия * Расчетный показатель, не учтены убыточные

- 12. Почти половина рабочих мест на ОСН создано на крупных предприятиях * Размер бизнеса учитывает только критерий

- 13. Среди предприятий на ОСН, МСП создают наибольшее количество рабочих мест в половине отраслей экономики *Размер бизнеса

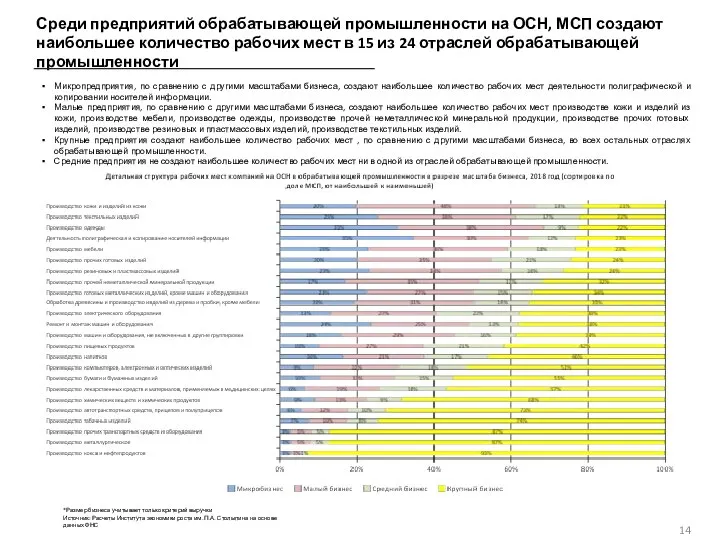

- 14. Среди предприятий обрабатывающей промышленности на ОСН, МСП создают наибольшее количество рабочих мест в 15 из 24

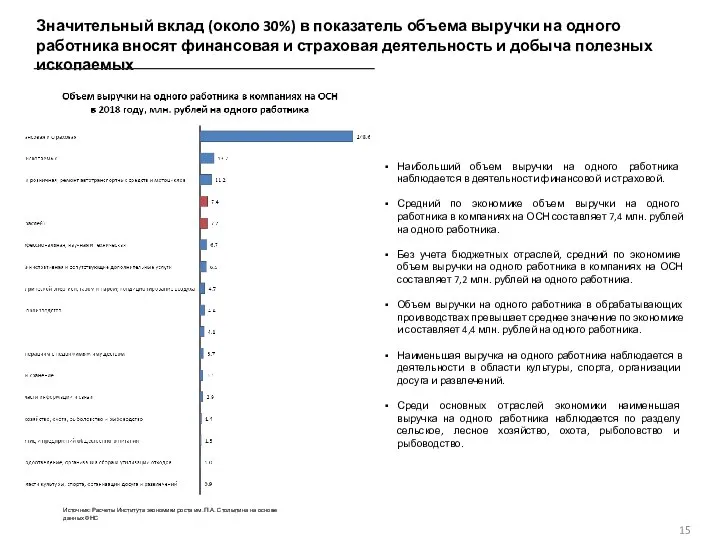

- 15. Значительный вклад (около 30%) в показатель объема выручки на одного работника вносят финансовая и страховая деятельность

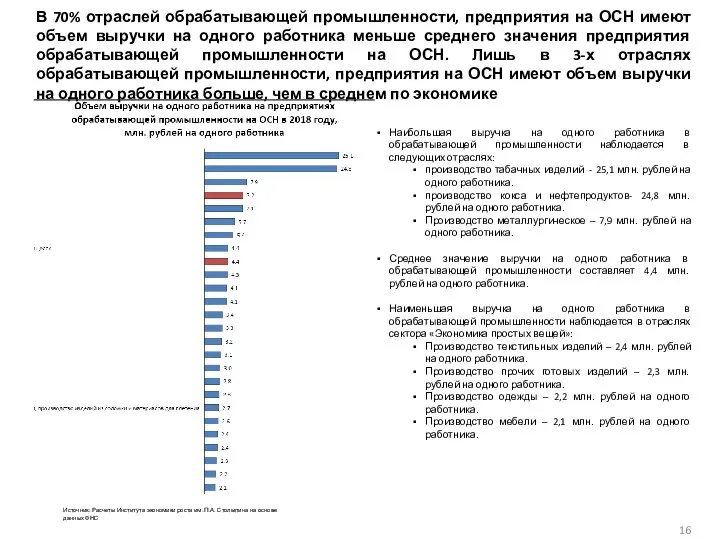

- 16. В 70% отраслей обрабатывающей промышленности, предприятия на ОСН имеют объем выручки на одного работника меньше среднего

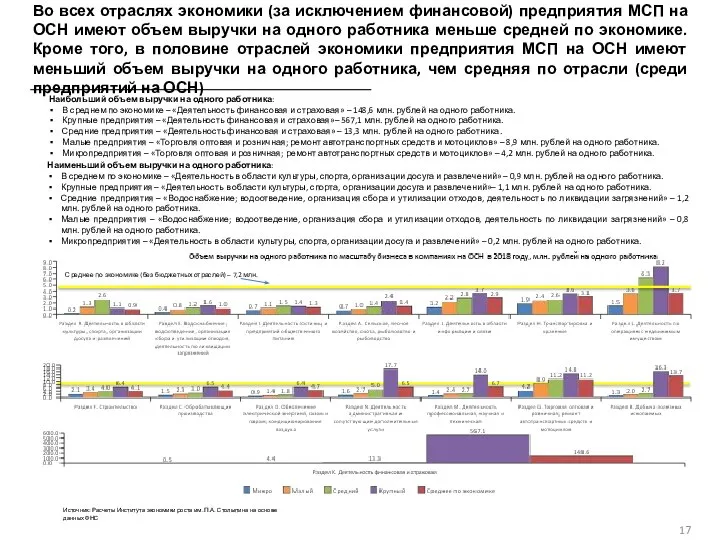

- 17. Во всех отраслях экономики (за исключением финансовой) предприятия МСП на ОСН имеют объем выручки на одного

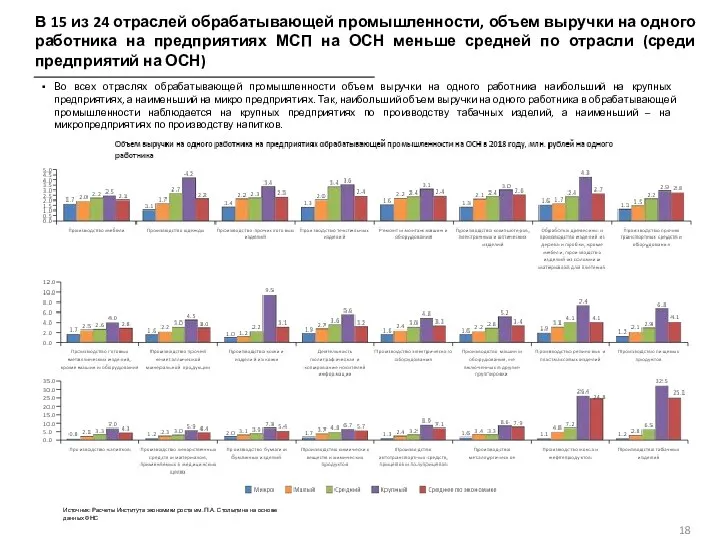

- 18. В 15 из 24 отраслей обрабатывающей промышленности, объем выручки на одного работника на предприятиях МСП на

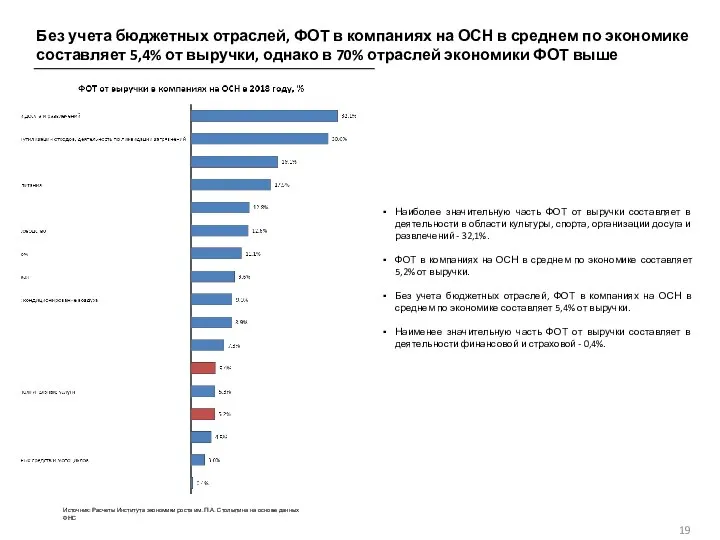

- 19. Без учета бюджетных отраслей, ФОТ в компаниях на ОСН в среднем по экономике составляет 5,4% от

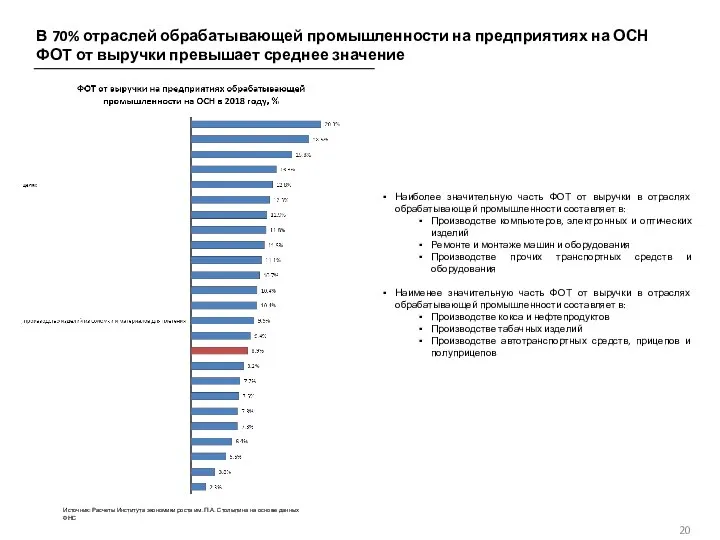

- 20. В 70% отраслей обрабатывающей промышленности на предприятиях на ОСН ФОТ от выручки превышает среднее значение Источник:

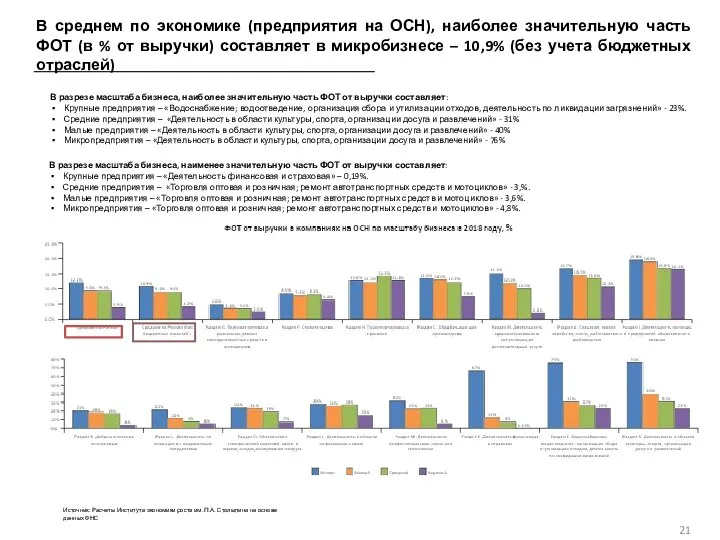

- 21. В среднем по экономике (предприятия на ОСН), наиболее значительную часть ФОТ (в % от выручки) составляет

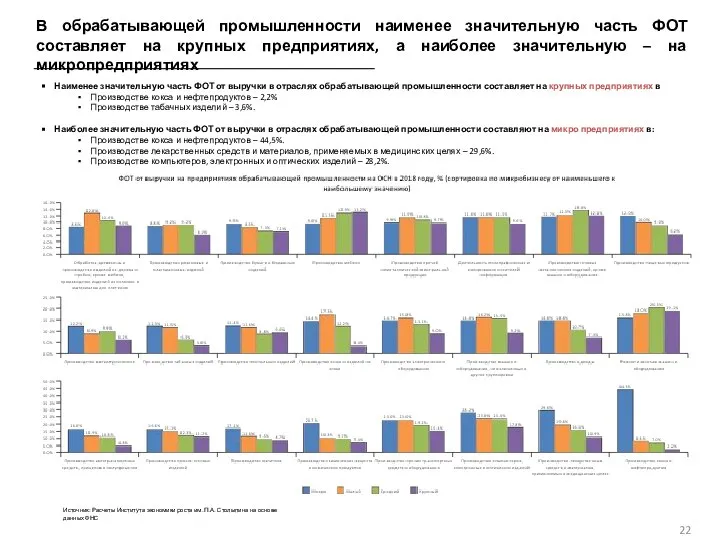

- 22. В обрабатывающей промышленности наименее значительную часть ФОТ составляет на крупных предприятиях, а наиболее значительную – на

- 23. Средняя заработная плата в компаниях на ОСН в среднем по экономике (среди предприятий на ОСН) составила

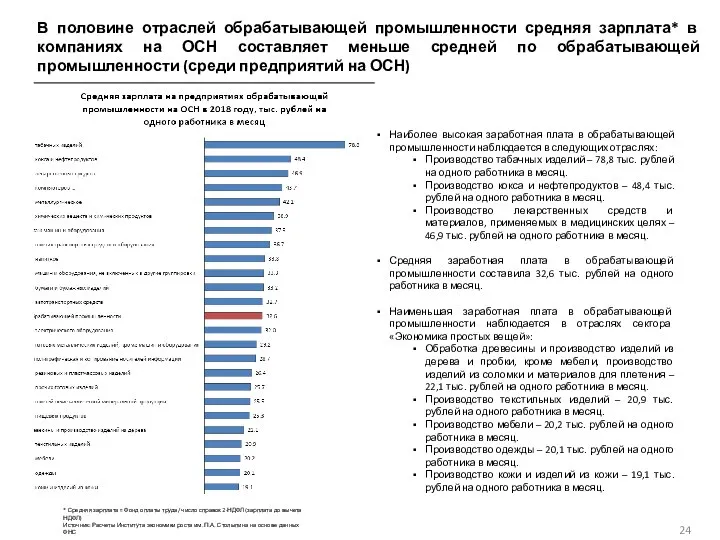

- 24. В половине отраслей обрабатывающей промышленности средняя зарплата* в компаниях на ОСН составляет меньше средней по обрабатывающей

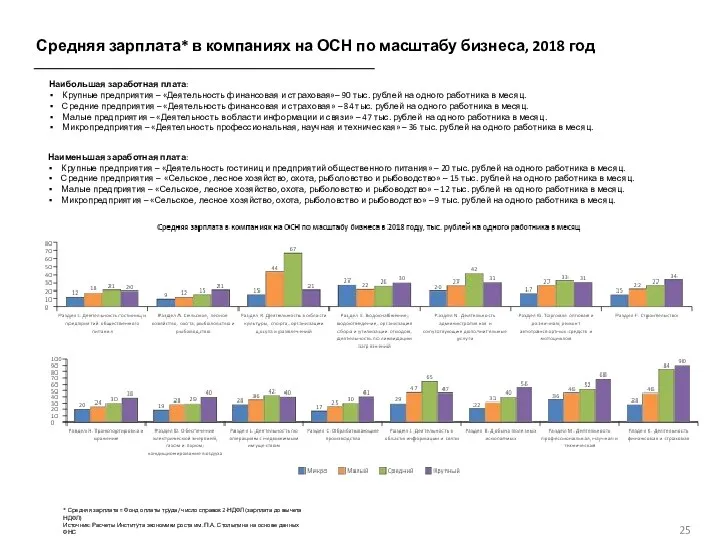

- 25. Средняя зарплата* в компаниях на ОСН по масштабу бизнеса, 2018 год Наибольшая заработная плата: Крупные предприятия

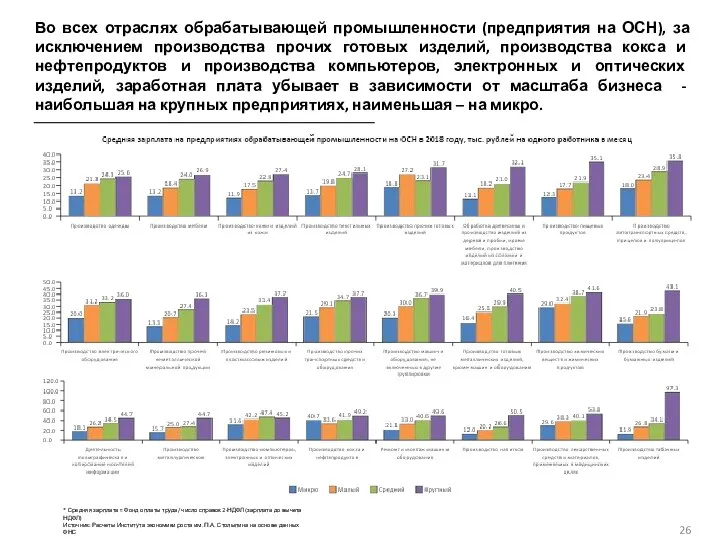

- 26. Во всех отраслях обрабатывающей промышленности (предприятия на ОСН), за исключением производства прочих готовых изделий, производства кокса

- 27. Без учета бюджетных отраслей, налоговая нагрузка в компаниях на ОСН в среднем по экономике составила 5,9%

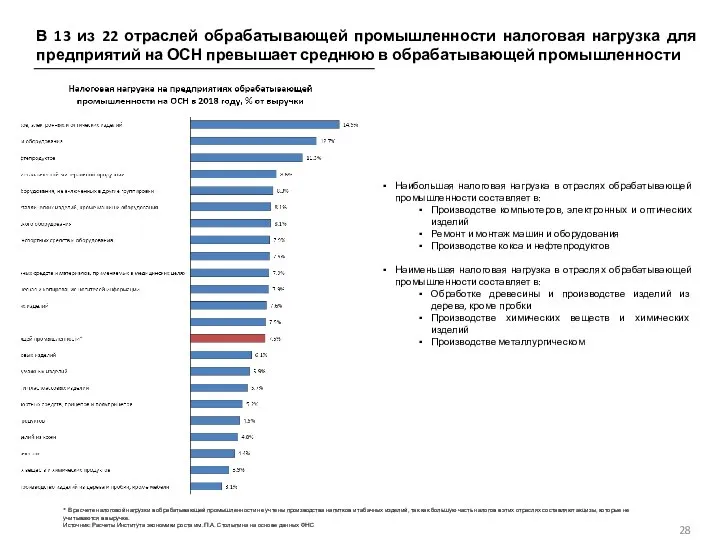

- 28. В 13 из 22 отраслей обрабатывающей промышленности налоговая нагрузка для предприятий на ОСН превышает среднюю в

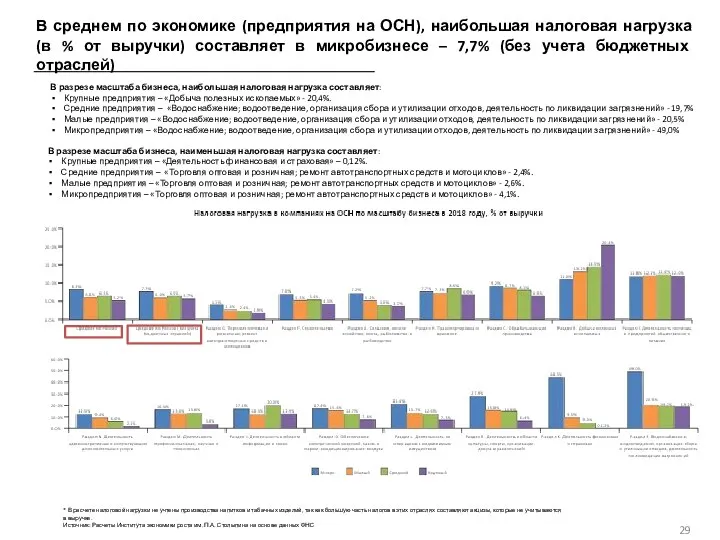

- 29. В среднем по экономике (предприятия на ОСН), наибольшая налоговая нагрузка (в % от выручки) составляет в

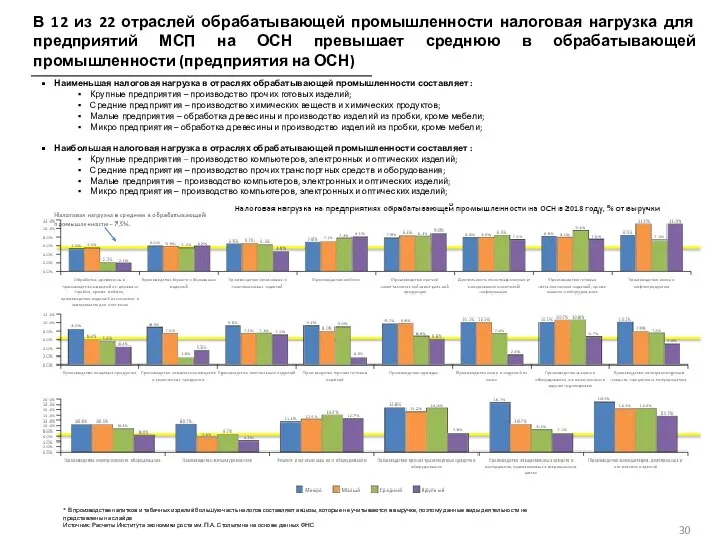

- 30. В 12 из 22 отраслей обрабатывающей промышленности налоговая нагрузка для предприятий МСП на ОСН превышает среднюю

- 31. При изменении налоговой политики необходимо учитывать разную структуру налоговой нагрузки в разных отраслях * Без учета

- 33. Скачать презентацию

Слайд 3Резюме – большинство показателей предприятий на ОСН сформированы в основном за счет

Резюме – большинство показателей предприятий на ОСН сформированы в основном за счет

Слайд 4Резюме – большинство показателей предприятий на ОСН сформированы в основном за счет

Резюме – большинство показателей предприятий на ОСН сформированы в основном за счет

Слайд 5Описание данных

В выборке учтены юридические лица (без ИП), работающие только на общей

Описание данных

В выборке учтены юридические лица (без ИП), работающие только на общей

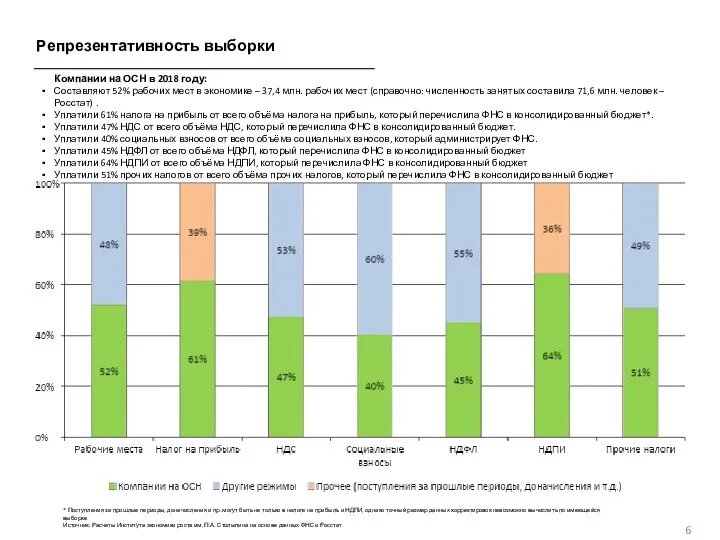

Слайд 6Репрезентативность выборки

* Поступления за прошлые периоды, доначисления и пр. могут быть не

Репрезентативность выборки

* Поступления за прошлые периоды, доначисления и пр. могут быть не

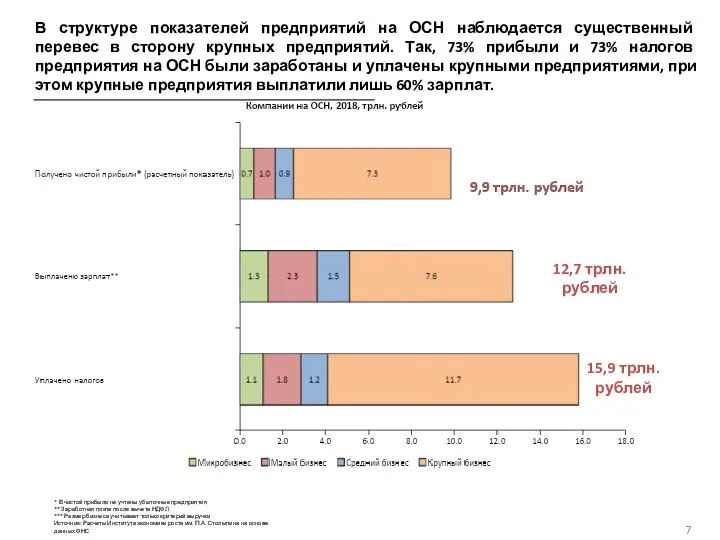

Слайд 7В структуре показателей предприятий на ОСН наблюдается существенный перевес в сторону крупных

В структуре показателей предприятий на ОСН наблюдается существенный перевес в сторону крупных

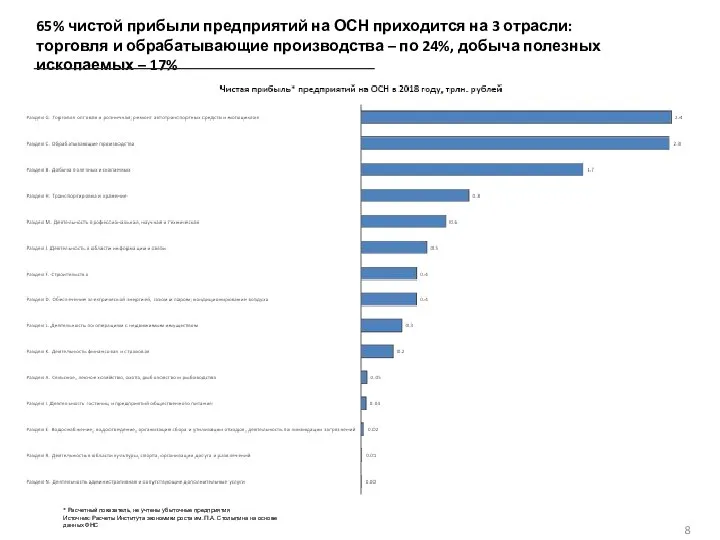

Слайд 865% чистой прибыли предприятий на ОСН приходится на 3 отрасли:

торговля и

65% чистой прибыли предприятий на ОСН приходится на 3 отрасли: торговля и

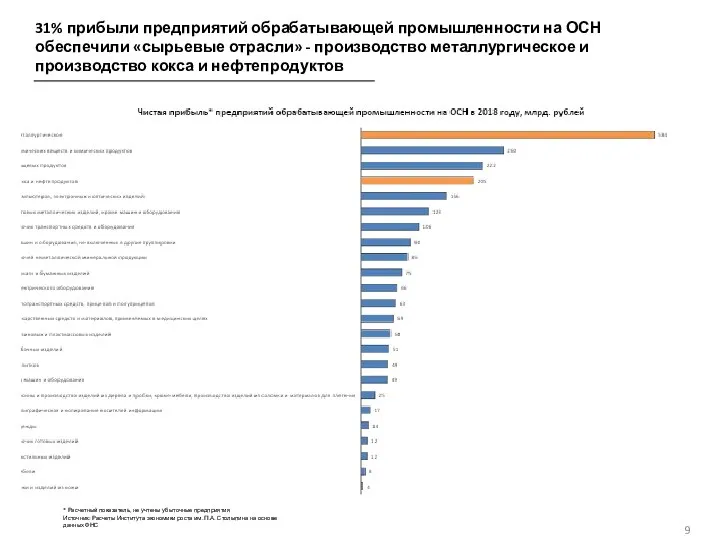

Слайд 931% прибыли предприятий обрабатывающей промышленности на ОСН обеспечили «сырьевые отрасли» - производство

31% прибыли предприятий обрабатывающей промышленности на ОСН обеспечили «сырьевые отрасли» - производство

Слайд 10Структура чистой прибыли предприятий на ОСН по масштабу бизнеса в 2018 году

В

Структура чистой прибыли предприятий на ОСН по масштабу бизнеса в 2018 году

В

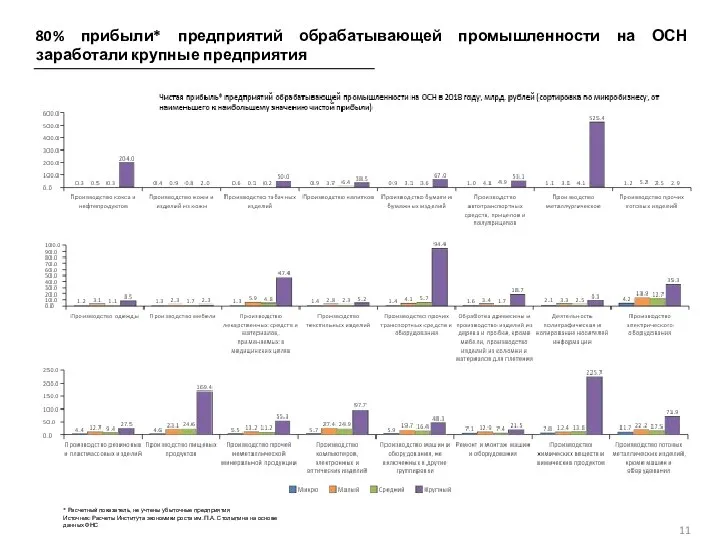

Слайд 1180% прибыли* предприятий обрабатывающей промышленности на ОСН заработали крупные предприятия

* Расчетный показатель,

80% прибыли* предприятий обрабатывающей промышленности на ОСН заработали крупные предприятия

* Расчетный показатель,

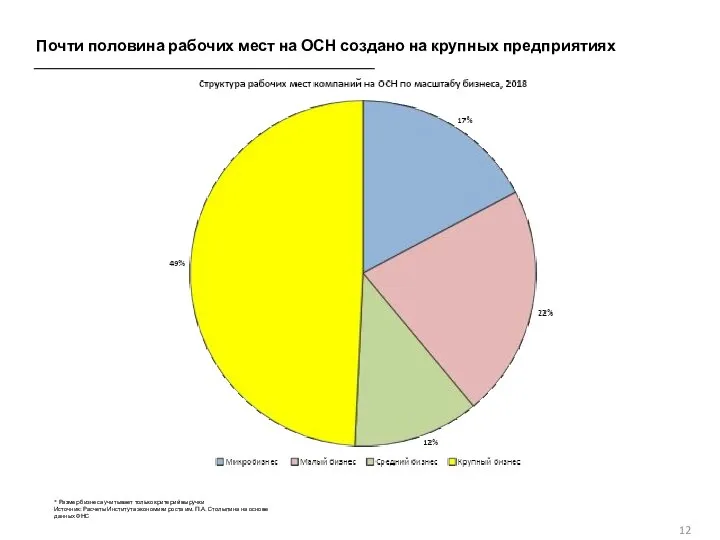

Слайд 12Почти половина рабочих мест на ОСН создано на крупных предприятиях

* Размер бизнеса

Почти половина рабочих мест на ОСН создано на крупных предприятиях

* Размер бизнеса

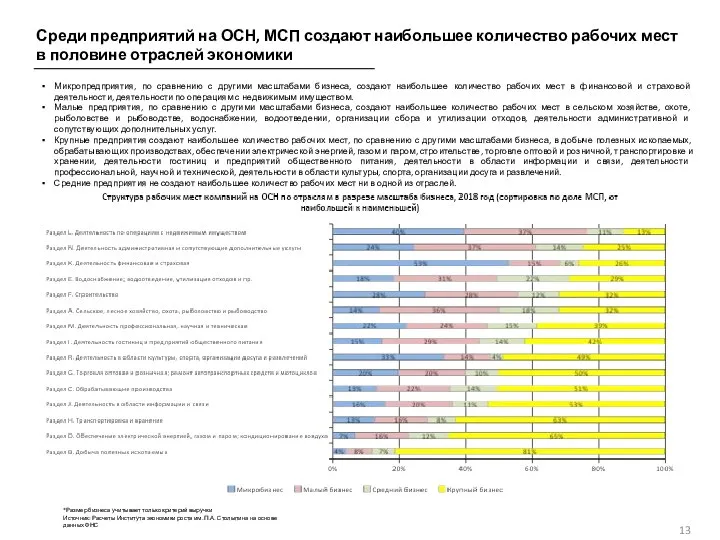

Слайд 13Среди предприятий на ОСН, МСП создают наибольшее количество рабочих мест

в половине

Среди предприятий на ОСН, МСП создают наибольшее количество рабочих мест в половине

Слайд 14Среди предприятий обрабатывающей промышленности на ОСН, МСП создают наибольшее количество рабочих мест

Среди предприятий обрабатывающей промышленности на ОСН, МСП создают наибольшее количество рабочих мест

Слайд 15Значительный вклад (около 30%) в показатель объема выручки на одного работника вносят

Значительный вклад (около 30%) в показатель объема выручки на одного работника вносят

Слайд 16В 70% отраслей обрабатывающей промышленности, предприятия на ОСН имеют объем выручки на

В 70% отраслей обрабатывающей промышленности, предприятия на ОСН имеют объем выручки на

Слайд 17Во всех отраслях экономики (за исключением финансовой) предприятия МСП на ОСН имеют

Во всех отраслях экономики (за исключением финансовой) предприятия МСП на ОСН имеют

Слайд 18В 15 из 24 отраслей обрабатывающей промышленности, объем выручки на одного работника

В 15 из 24 отраслей обрабатывающей промышленности, объем выручки на одного работника

Слайд 19Без учета бюджетных отраслей, ФОТ в компаниях на ОСН в среднем по

Без учета бюджетных отраслей, ФОТ в компаниях на ОСН в среднем по

Слайд 20В 70% отраслей обрабатывающей промышленности на предприятиях на ОСН

ФОТ от выручки

В 70% отраслей обрабатывающей промышленности на предприятиях на ОСН ФОТ от выручки

Слайд 21В среднем по экономике (предприятия на ОСН), наиболее значительную часть ФОТ (в

В среднем по экономике (предприятия на ОСН), наиболее значительную часть ФОТ (в

Слайд 22В обрабатывающей промышленности наименее значительную часть ФОТ составляет на крупных предприятиях, а

В обрабатывающей промышленности наименее значительную часть ФОТ составляет на крупных предприятиях, а

Слайд 23Средняя заработная плата в компаниях на ОСН в среднем по экономике

(среди

Средняя заработная плата в компаниях на ОСН в среднем по экономике (среди

Слайд 24В половине отраслей обрабатывающей промышленности средняя зарплата* в компаниях на ОСН составляет

В половине отраслей обрабатывающей промышленности средняя зарплата* в компаниях на ОСН составляет

Слайд 25Средняя зарплата* в компаниях на ОСН по масштабу бизнеса, 2018 год

Наибольшая заработная

Средняя зарплата* в компаниях на ОСН по масштабу бизнеса, 2018 год

Наибольшая заработная

Слайд 26Во всех отраслях обрабатывающей промышленности (предприятия на ОСН), за исключением производства прочих

Во всех отраслях обрабатывающей промышленности (предприятия на ОСН), за исключением производства прочих

Слайд 27Без учета бюджетных отраслей, налоговая нагрузка в компаниях на ОСН в среднем

Без учета бюджетных отраслей, налоговая нагрузка в компаниях на ОСН в среднем

Слайд 28В 13 из 22 отраслей обрабатывающей промышленности налоговая нагрузка для предприятий на

В 13 из 22 отраслей обрабатывающей промышленности налоговая нагрузка для предприятий на

Слайд 29В среднем по экономике (предприятия на ОСН), наибольшая налоговая нагрузка

(в %

В среднем по экономике (предприятия на ОСН), наибольшая налоговая нагрузка (в %

Слайд 30В 12 из 22 отраслей обрабатывающей промышленности налоговая нагрузка для предприятий МСП

В 12 из 22 отраслей обрабатывающей промышленности налоговая нагрузка для предприятий МСП

Слайд 31При изменении налоговой политики необходимо учитывать разную структуру налоговой нагрузки в разных

При изменении налоговой политики необходимо учитывать разную структуру налоговой нагрузки в разных

Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Бизнес демография предприятий

Бизнес демография предприятий Экономика и государство

Экономика и государство О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии UNEC__1664795552

UNEC__1664795552 Производственная практика №2

Производственная практика №2 Экономические субъекты и системы организации экономической жизни общества. Тема 2

Экономические субъекты и системы организации экономической жизни общества. Тема 2 Основные формы региональной экономической интеграции

Основные формы региональной экономической интеграции Электроэнергетика

Электроэнергетика Черная металлургия России

Черная металлургия России Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092

Выбор банка для предприятия-участника ВЭД Дудакова Лилия Наумов Алексей МЭ092 Экономические циклы

Экономические циклы makro_T3

makro_T3 Инструменты, используемые в зарубежных странах для развития экономики регионов

Инструменты, используемые в зарубежных странах для развития экономики регионов Процесс регулирования и управления по отклонениям

Процесс регулирования и управления по отклонениям Национальное счетоводство

Национальное счетоводство Вводное 1 занятие по экономике

Вводное 1 занятие по экономике Пенсионная система Франции

Пенсионная система Франции Общая и предельная полезность. Закон убывающей предельной полезности

Общая и предельная полезность. Закон убывающей предельной полезности Характеристика фармацевтического рынка

Характеристика фармацевтического рынка Производство - основа экономики

Производство - основа экономики Система управления персоналом

Система управления персоналом Оценка качества

Оценка качества Экономика как социально-экономическая система

Экономика как социально-экономическая система Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов

Принципы исследования: социально-экономический контекст, объективность, доказательность, выделение основных факторов Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01

Факторинг Подготовила: Сударкина Анастасия, Назаренко Александра ДС.01 Продукция республиканских товаропроизводителей в ассортименте социально значимой группы товаров в округах Башкортостана

Продукция республиканских товаропроизводителей в ассортименте социально значимой группы товаров в округах Башкортостана Задача будущего экономиста

Задача будущего экономиста