Практика по получению профессиональных умений и опыта аналитической и научно-исследовательской деятельности

- Практика по получению профессиональных умений и опыта аналитической и научно-исследовательской деятельности

Содержание

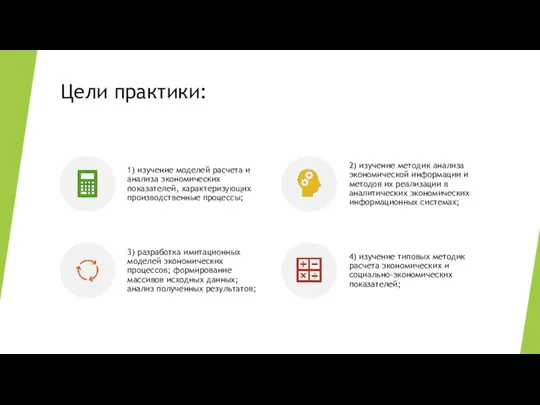

- 2. Цели практики:

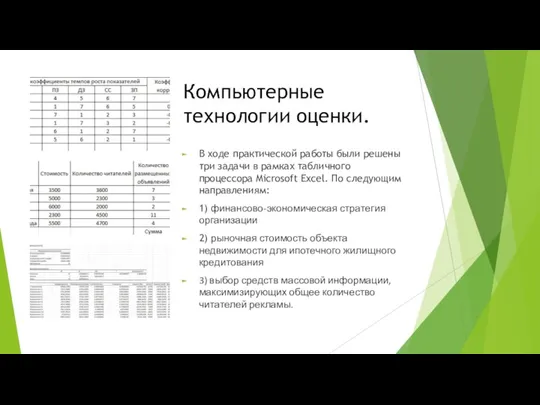

- 3. Компьютерные технологии оценки. В ходе практической работы были решены три задачи в рамках табличного процессора Microsoft

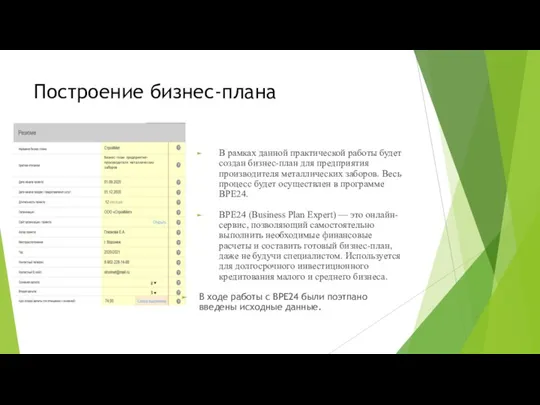

- 4. Построение бизнес-плана В рамках данной практической работы будет создан бизнес-план для предприятия производителя металлических заборов. Весь

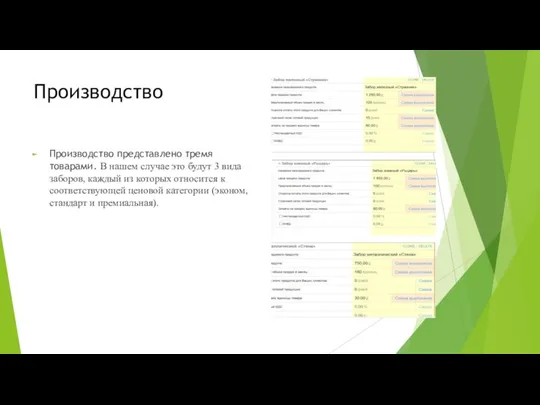

- 5. Производство Производство представлено тремя товарами. В нашем случае это будут 3 вида заборов, каждый из которых

- 6. Оценка основных финансово-экономических показателей и потребности в финансировании. Теперь необходимо проанализировать полученные результаты. Для этого будут

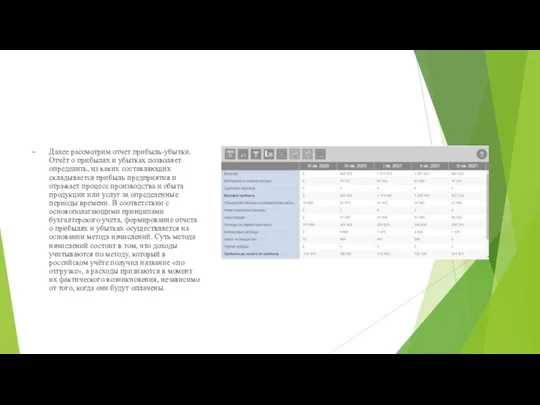

- 7. Далее рассмотрим отчет прибыль-убытки. Отчёт о прибылях и убытках позволяет определить, из каких составляющих складывается прибыль

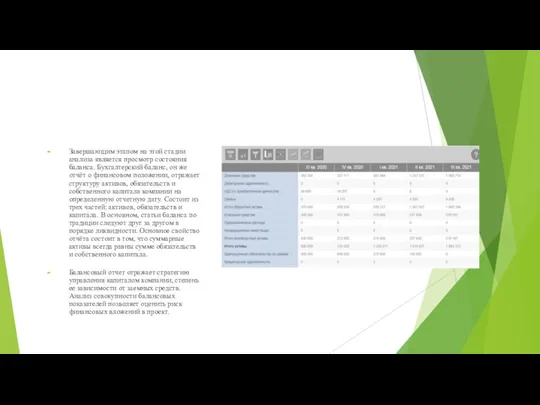

- 8. Завершающим этапом на этой стадии анализа является просмотр состояния баланса. Бухгалтерский баланс, он же отчёт о

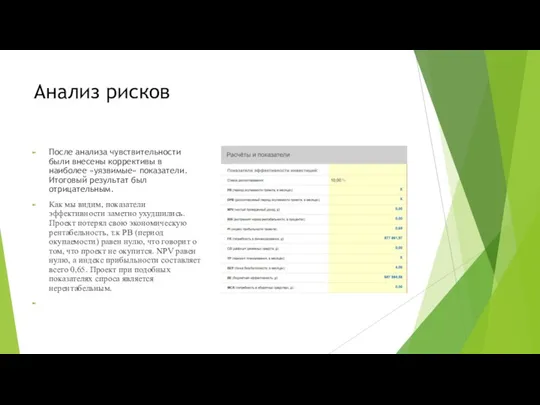

- 9. Анализ рисков После анализа чувствительности были внесены коррективы в наиболее «уязвимые» показатели. Итоговый результат был отрицательным.

- 10. Расчет альтернативного варианта Проанализировав риски нашего проекта, обратимся к его первоначальной версии. Попробуем создать вторую версию

- 11. Примеры СТО 1) Классификационный код стандарта организации (ОКС), который устанавливают по Общероссийскому классификатору стандартов ОК (МК(ИСО/ИНФКОМКС)001-96)001,

- 13. Скачать презентацию

Слайд 3Компьютерные технологии оценки.

В ходе практической работы были решены три задачи в рамках

Компьютерные технологии оценки.

В ходе практической работы были решены три задачи в рамках

Слайд 4Построение бизнес-плана

В рамках данной практической работы будет создан бизнес-план для предприятия производителя

Построение бизнес-плана

В рамках данной практической работы будет создан бизнес-план для предприятия производителя

Слайд 5Производство

Производство представлено тремя товарами. В нашем случае это будут 3 вида заборов,

Производство

Производство представлено тремя товарами. В нашем случае это будут 3 вида заборов,

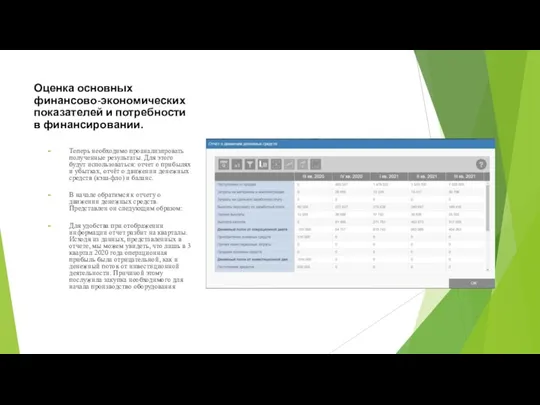

Слайд 6Оценка основных финансово-экономических показателей и потребности в финансировании.

Теперь необходимо проанализировать полученные результаты.

Оценка основных финансово-экономических показателей и потребности в финансировании.

Теперь необходимо проанализировать полученные результаты.

Слайд 7Далее рассмотрим отчет прибыль-убытки. Отчёт о прибылях и убытках позволяет определить, из

Далее рассмотрим отчет прибыль-убытки. Отчёт о прибылях и убытках позволяет определить, из

Слайд 8Завершающим этапом на этой стадии анализа является просмотр состояния баланса. Бухгалтерский баланс,

Завершающим этапом на этой стадии анализа является просмотр состояния баланса. Бухгалтерский баланс,

Слайд 9Анализ рисков

После анализа чувствительности были внесены коррективы в наиболее «уязвимые» показатели. Итоговый

Анализ рисков

После анализа чувствительности были внесены коррективы в наиболее «уязвимые» показатели. Итоговый

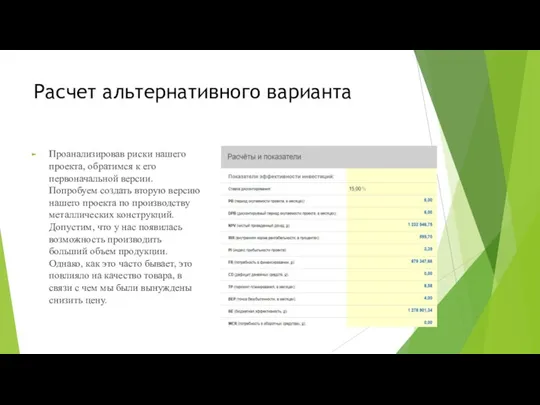

Слайд 10Расчет альтернативного варианта

Проанализировав риски нашего проекта, обратимся к его первоначальной версии. Попробуем

Расчет альтернативного варианта

Проанализировав риски нашего проекта, обратимся к его первоначальной версии. Попробуем

Слайд 11Примеры СТО

1) Классификационный код стандарта организации (ОКС), который устанавливают по Общероссийскому классификатору

Примеры СТО

1) Классификационный код стандарта организации (ОКС), который устанавливают по Общероссийскому классификатору

Транспортная политика ЕС

Транспортная политика ЕС Государство и экономика

Государство и экономика Предмет і методи мікроекономіки

Предмет і методи мікроекономіки Свободная экономическая зона на территориях Республики Крым и г. Севастополя

Свободная экономическая зона на территориях Республики Крым и г. Севастополя Смешанная экономика

Смешанная экономика Ekonomika turystyki i rekreacji

Ekonomika turystyki i rekreacji Общественное разделение труда и денежная система. Практическое занятие 4

Общественное разделение труда и денежная система. Практическое занятие 4 Собственность. Рынок

Собственность. Рынок Система национального счетоводства

Система национального счетоводства Экономика и государство

Экономика и государство Понятие собственности. Собственность как основа социально-экономических отношений. Монополия. Олигополия

Понятие собственности. Собственность как основа социально-экономических отношений. Монополия. Олигополия 10 Самых Главных Экономистов

10 Самых Главных Экономистов Ассоциация Национальное конгресс-бюро (АНКБ)

Ассоциация Национальное конгресс-бюро (АНКБ) Предпринимательство: Правовые нормы

Предпринимательство: Правовые нормы Организация международной торговли

Организация международной торговли История развития экономической теории

История развития экономической теории Экономика социалистического строя

Экономика социалистического строя Сущность и состав нематериальных ресурсов

Сущность и состав нематериальных ресурсов Тrade services at the present stage of economic development in the Russian Federation

Тrade services at the present stage of economic development in the Russian Federation Теоретические основы современных технологий

Теоретические основы современных технологий Состав первичного сектора экономики

Состав первичного сектора экономики Экономическая миграция на современном уровне

Экономическая миграция на современном уровне Экономика труда

Экономика труда Валютный курс и факторы, влияющие на его формирование Подготовила: студентка гр. МЭ091 Сударкина Анастасия Назаренко Александра

Валютный курс и факторы, влияющие на его формирование Подготовила: студентка гр. МЭ091 Сударкина Анастасия Назаренко Александра Введение. Вступление, привлекающее внимание

Введение. Вступление, привлекающее внимание Инвестиционный потенциал Алтайского края

Инвестиционный потенциал Алтайского края Этические принципы российских предпринимателей (1912 год)

Этические принципы российских предпринимателей (1912 год)