- Состав и структура налоговых органов

Содержание

- 2. Структура налоговых органов Общая информация Термин налоговые органы охватывает только органы МНС(министерство по налогам и сборам)

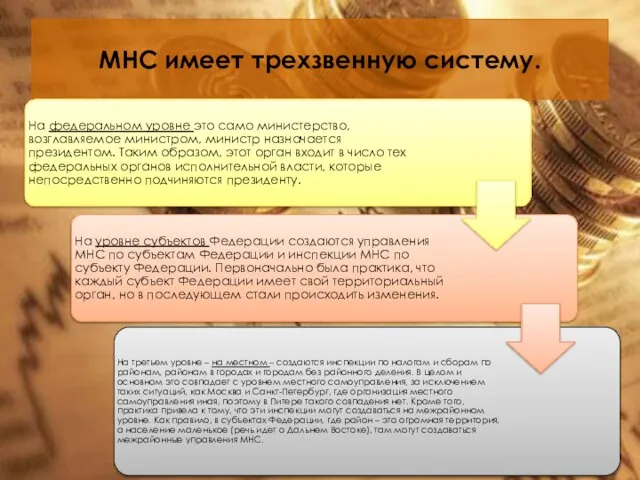

- 3. МНС имеет трехзвенную систему.

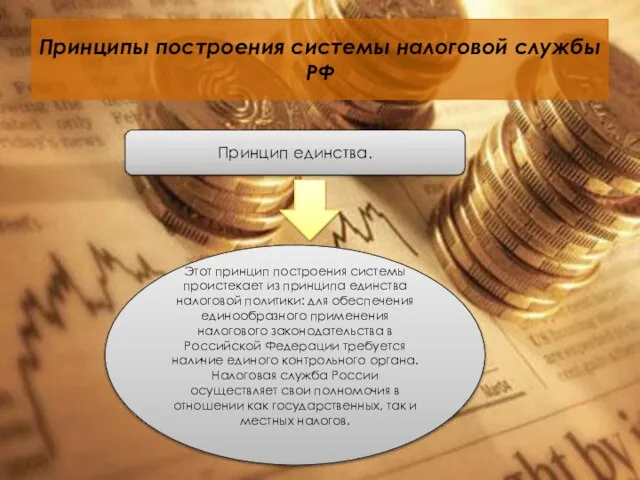

- 4. Принципы построения системы налоговой службы РФ Принцип единства. Этот принцип построения системы проистекает из принципа единства

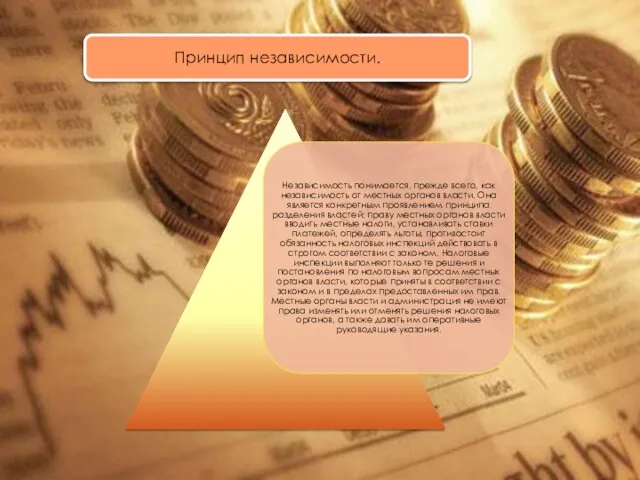

- 5. Принцип независимости.

- 6. Принцип централизации Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является правовое положение Госналогинспекции

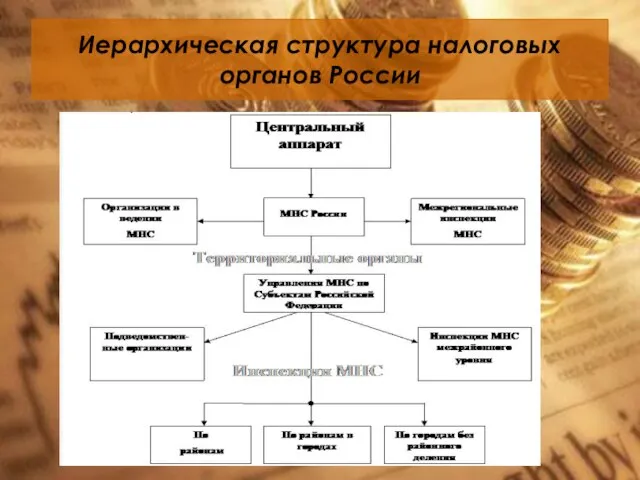

- 7. Иерархическая структура налоговых органов России

- 10. Скачать презентацию

Слайд 2Структура налоговых органов

Общая информация

Термин налоговые органы охватывает только органы МНС(министерство по налогам

Структура налоговых органов

Общая информация

Термин налоговые органы охватывает только органы МНС(министерство по налогам

Слайд 3МНС имеет трехзвенную систему.

МНС имеет трехзвенную систему.

Слайд 4Принципы построения системы налоговой службы РФ

Принцип единства.

Этот принцип построения системы проистекает из

Принципы построения системы налоговой службы РФ

Принцип единства.

Этот принцип построения системы проистекает из

Слайд 5Принцип независимости.

Принцип независимости.

Слайд 6Принцип централизации

Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является

Принцип централизации

Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является

Слайд 7Иерархическая структура налоговых органов России

Иерархическая структура налоговых органов России

Tekhnologii_tsifrovoy_ekonomiki

Tekhnologii_tsifrovoy_ekonomiki Российская методологическая школа философии хозяйства

Российская методологическая школа философии хозяйства Экономика. Зачем там мы?

Экономика. Зачем там мы? Снижение затрат и экономия ресурсов на малых и средних предприятиях машиностроения России

Снижение затрат и экономия ресурсов на малых и средних предприятиях машиностроения России Новая справедливость: как могут быть устроены модели экономики будущего

Новая справедливость: как могут быть устроены модели экономики будущего Введение в экономику (Л2)

Введение в экономику (Л2) Доходы предприятий

Доходы предприятий Правовые и экономические основы профессиональной деятельности

Правовые и экономические основы профессиональной деятельности Я хочу стать банкиром!

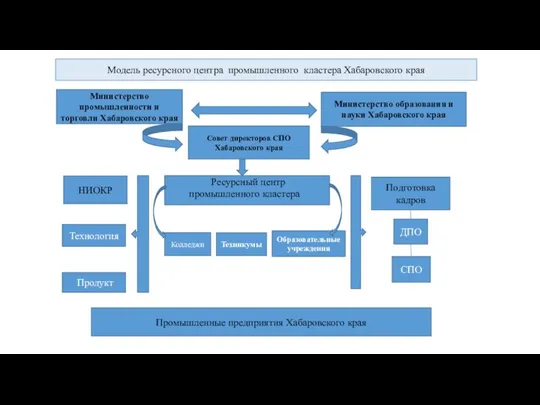

Я хочу стать банкиром! Модель ресурсного центра промышленного кластера Хабаровского края

Модель ресурсного центра промышленного кластера Хабаровского края Понятие собственности и её значение в экономической системе

Понятие собственности и её значение в экономической системе Природные источники углеводородов

Природные источники углеводородов Формирование предпринимательского капитала

Формирование предпринимательского капитала ЭКСПО 2017 Астана

ЭКСПО 2017 Астана Экономика. Рынок труда

Экономика. Рынок труда Профессиональная династия Масалитиных

Профессиональная династия Масалитиных World environmental organizations

World environmental organizations В деньгах счастье. Ошибайся в игровом формате

В деньгах счастье. Ошибайся в игровом формате Тема 3 Рынок, спрос, предложение

Тема 3 Рынок, спрос, предложение Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS)

Анализ равновесия в экономике при изменяющихся процентных ставках (функция IS) Первые эмпирические обобщения в истории экономики

Первые эмпирические обобщения в истории экономики Многовариантность общественного развития (типы обществ)

Многовариантность общественного развития (типы обществ) Секторная теория X. Хойта

Секторная теория X. Хойта Экономические законы

Экономические законы Развивающиеся страны и их основные признаки

Развивающиеся страны и их основные признаки The role of small businesses in economic development

The role of small businesses in economic development Бизнес-план

Бизнес-план Внутренний контроль в негосударственных пенсионных фондах

Внутренний контроль в негосударственных пенсионных фондах