Статистика системы национальных счетов. Тема 1. Понятие системы национальных счетов, категории и группировки

- Статистика системы национальных счетов. Тема 1. Понятие системы национальных счетов, категории и группировки

Содержание

- 2. Термин «национальное счетоводство» ввел голландский экономист Ван Клифф, который в 1940 г. опубликовал научную работу, посвященную

- 3. СНС ООН 1953 г. - первая версия СНС ООН разработана под руководством Р. Стоуна 1968 г.

- 4. Система показателей и методов СНС макроэкономические показатели методы исчисления валового внутреннего продукта методы переоценки ВВП схемы

- 5. Система национальных счетов (СНС) – система взаимоувязанных статистических показателей, характеризующих макроэкономические процессы, построенная в виде определенного

- 6. Экономические потоки – это действия между институциональными единицами в течение определенного периода времени, запасы характеризуют наличие

- 7. Экономические операции: операции с товарами и услугами распределительные операции операции с финансовыми инструментами прочие записи по

- 8. По способу осуществления двусторонние односторонние

- 9. По характеру осуществления: операции на компенсационной основе трансферты

- 10. Институциональная единица – хозяйственная единица, которая ведет полный набор бухгалтерских счетов и может самостоятельно принимать решения

- 11. Заведение – предприятие или его часть, занятые преимущественно одним видом производственной деятельности, по которому имеется статистическая

- 12. Отрасль экономики – совокупность заведений с однородным производством

- 13. В СНС используются следующие классификации: институциональных единиц по секторам отраслей экономики экономических операций активов и пассивов

- 14. Сектора экономики: нефинансовые корпорации финансовые корпорации государственное управление домашние хозяйства некоммерческие организации, обслуживающие домашние хозяйства «остальной

- 15. Нефинансовые корпорации государственные корпорации частные национальные нефинансовые корпорации корпорации, находящиеся под иностранным контролем

- 16. Финансовые корпорации Центральный банк Другие депозитные корпорации Другие финансовые посредники, исключая страховые корпорации и пенсионные фонды

- 17. Государственное управление Центральное правительство Региональные органы управления Местные органы управления Фонды социального обеспечения

- 18. Домашние хозяйства Работодатели Самостоятельные хозяйства Наемные работники Получатели доходов от собственности и трансфертов

- 19. Статистика системы национальных счетов 2. Схемы счетов

- 20. Счета внутренней экономики: счет производства счет образования доходов счет распределения первичных доходов счет вторичного распределения доходов

- 21. Счета внешнеэкономических связей: счет текущих операций счет капитальных затрат финансовый счет

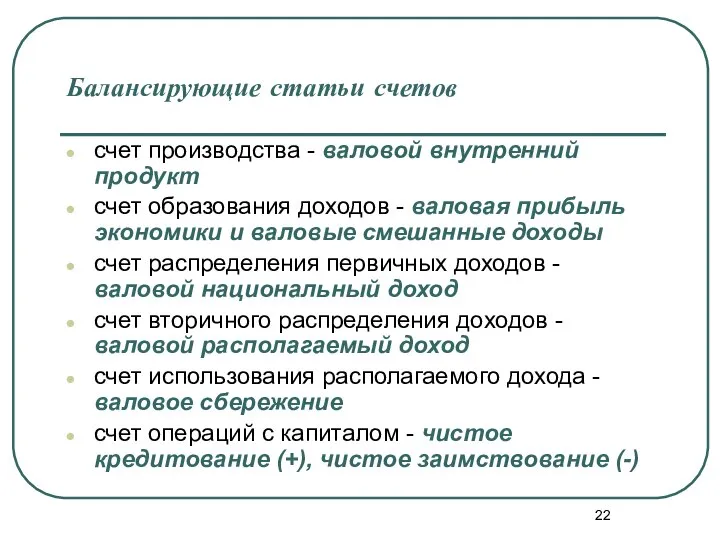

- 22. Балансирующие статьи счетов счет производства - валовой внутренний продукт счет образования доходов - валовая прибыль экономики

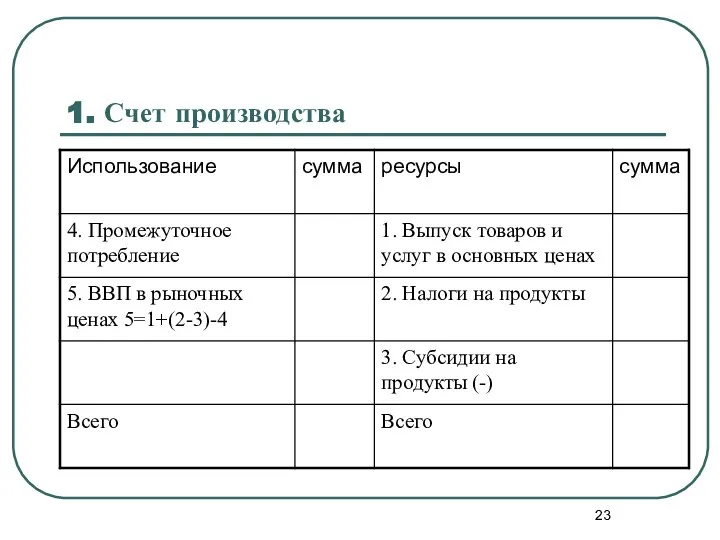

- 23. 1. Счет производства

- 24. 2. Счет образования доходов

- 25. 3. Счет распределения первичных доходов

- 26. 4. Счет вторичного распределения доходов

- 27. 5. Счет использования располагаемого дохода

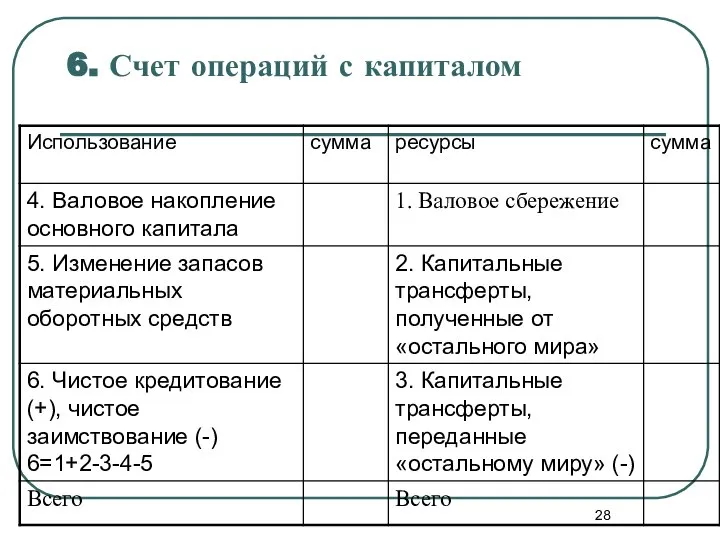

- 28. 6. Счет операций с капиталом

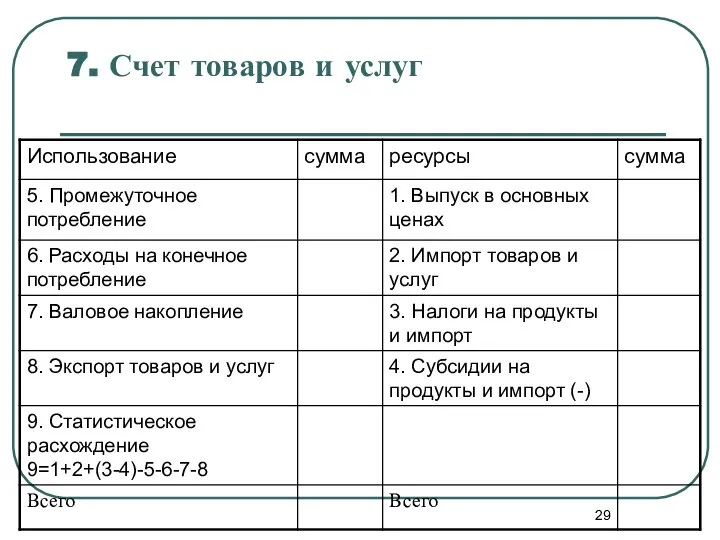

- 29. 7. Счет товаров и услуг

- 30. Статистика системы национальных счетов 3. Методы исчисления ВВП

- 31. ВВП рассчитывается: на стадии производства – производственным методом на стадии образования доходов – распределительным методом на

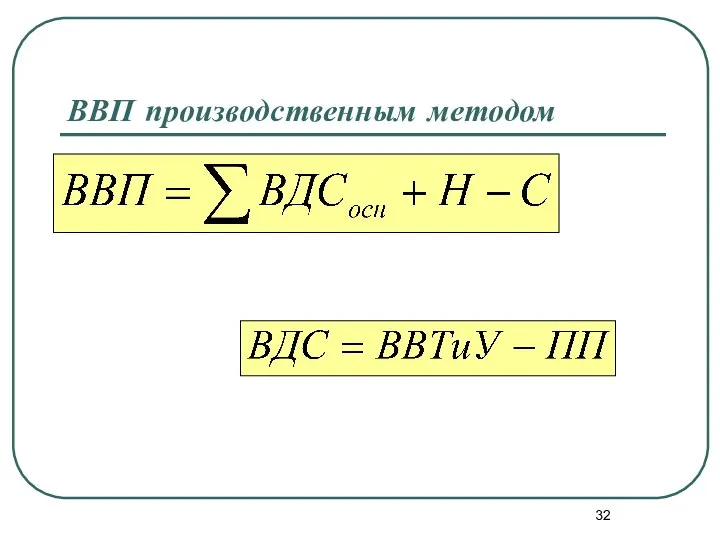

- 32. ВВП производственным методом

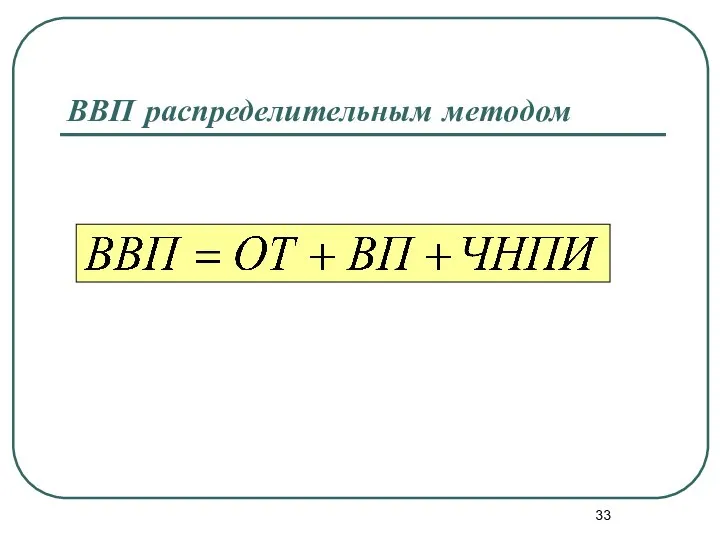

- 33. ВВП распределительным методом

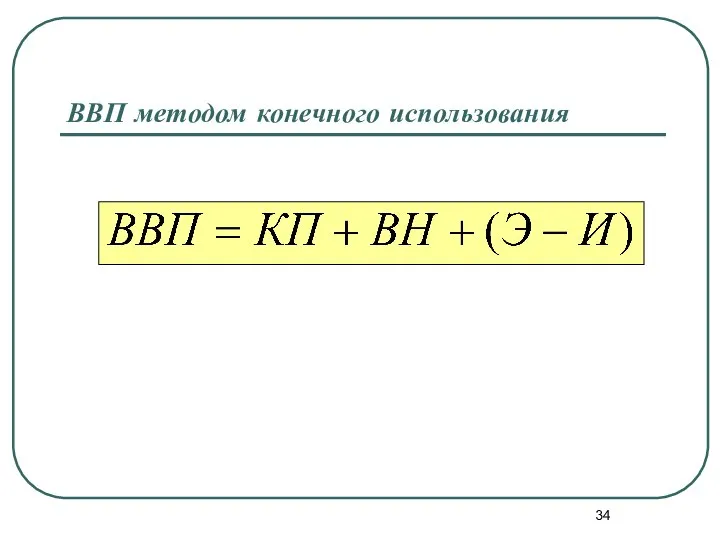

- 34. ВВП методом конечного использования

- 36. Статистика системы национальных счетов 4. Оценка ВВП в постоянных ценах

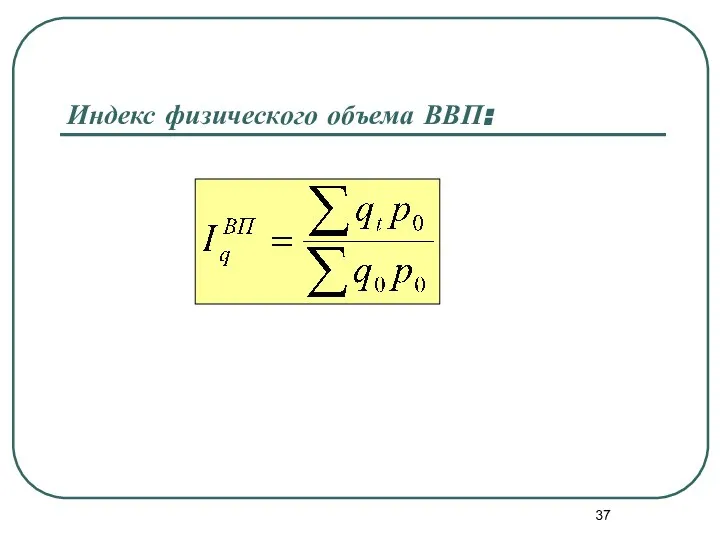

- 37. Индекс физического объема ВВП:

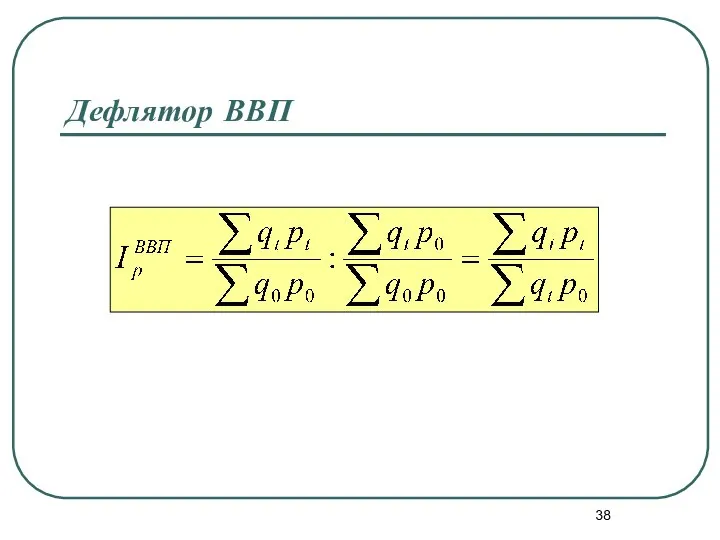

- 38. Дефлятор ВВП

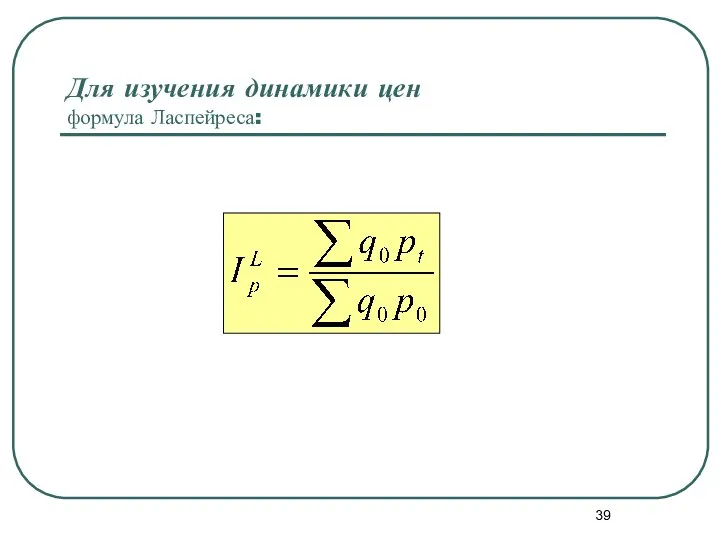

- 39. Для изучения динамики цен формула Ласпейреса:

- 40. Для переоценки показателей в постоянные цены формула Пааше:

- 41. Метод дефлятирования

- 43. Скачать презентацию

Слайд 3СНС ООН

1953 г. - первая версия СНС ООН разработана под руководством Р.

СНС ООН

1953 г. - первая версия СНС ООН разработана под руководством Р.

Слайд 4Система показателей и методов СНС

макроэкономические показатели

методы исчисления валового внутреннего продукта

методы переоценки ВВП

схемы

Система показателей и методов СНС

макроэкономические показатели

методы исчисления валового внутреннего продукта

методы переоценки ВВП

схемы

Слайд 5Система национальных счетов (СНС) –

система взаимоувязанных статистических показателей, характеризующих макроэкономические процессы,

Система национальных счетов (СНС) –

система взаимоувязанных статистических показателей, характеризующих макроэкономические процессы,

Слайд 6Экономические потоки – это действия между институциональными единицами в течение определенного периода

Экономические потоки – это действия между институциональными единицами в течение определенного периода

Слайд 7Экономические операции:

операции с товарами и услугами

распределительные операции

операции с финансовыми инструментами

прочие записи по

Экономические операции:

операции с товарами и услугами

распределительные операции

операции с финансовыми инструментами

прочие записи по

Слайд 8По способу осуществления

двусторонние

односторонние

По способу осуществления

двусторонние

односторонние

Слайд 9По характеру осуществления:

операции на компенсационной основе

трансферты

По характеру осуществления:

операции на компенсационной основе

трансферты

Слайд 10Институциональная единица –

хозяйственная единица, которая ведет полный набор бухгалтерских счетов и

Институциональная единица –

хозяйственная единица, которая ведет полный набор бухгалтерских счетов и

Слайд 11Заведение –

предприятие или его часть, занятые преимущественно одним видом производственной деятельности,

Заведение –

предприятие или его часть, занятые преимущественно одним видом производственной деятельности,

Слайд 12Отрасль экономики –

совокупность заведений с однородным производством

Отрасль экономики –

совокупность заведений с однородным производством

Слайд 13В СНС используются следующие классификации:

институциональных единиц по секторам

отраслей экономики

экономических операций

активов и пассивов

товаров

В СНС используются следующие классификации:

институциональных единиц по секторам

отраслей экономики

экономических операций

активов и пассивов

товаров

Слайд 14Сектора экономики:

нефинансовые корпорации

финансовые корпорации

государственное управление

домашние хозяйства

некоммерческие организации, обслуживающие домашние хозяйства

«остальной мир»

Сектора экономики:

нефинансовые корпорации

финансовые корпорации

государственное управление

домашние хозяйства

некоммерческие организации, обслуживающие домашние хозяйства

«остальной мир»

Слайд 15Нефинансовые корпорации

государственные корпорации

частные национальные нефинансовые корпорации

корпорации, находящиеся под иностранным контролем

Нефинансовые корпорации

государственные корпорации

частные национальные нефинансовые корпорации

корпорации, находящиеся под иностранным контролем

Слайд 16Финансовые корпорации

Центральный банк

Другие депозитные корпорации

Другие финансовые посредники, исключая страховые корпорации и пенсионные

Финансовые корпорации

Центральный банк

Другие депозитные корпорации

Другие финансовые посредники, исключая страховые корпорации и пенсионные

Слайд 17Государственное управление

Центральное правительство

Региональные органы управления

Местные органы управления

Фонды социального обеспечения

Государственное управление

Центральное правительство

Региональные органы управления

Местные органы управления

Фонды социального обеспечения

Слайд 18Домашние хозяйства

Работодатели

Самостоятельные хозяйства

Наемные работники

Получатели доходов от собственности и трансфертов

Домашние хозяйства

Работодатели

Самостоятельные хозяйства

Наемные работники

Получатели доходов от собственности и трансфертов

Слайд 19Статистика системы национальных счетов

2. Схемы счетов

Статистика системы национальных счетов

2. Схемы счетов

Слайд 20Счета внутренней экономики:

счет производства

счет образования доходов

счет распределения первичных доходов

счет вторичного распределения доходов

счет

Счета внутренней экономики:

счет производства

счет образования доходов

счет распределения первичных доходов

счет вторичного распределения доходов

счет

Слайд 21Счета внешнеэкономических связей:

счет текущих операций

счет капитальных затрат

финансовый счет

Счета внешнеэкономических связей:

счет текущих операций

счет капитальных затрат

финансовый счет

Слайд 22Балансирующие статьи счетов

счет производства - валовой внутренний продукт

счет образования доходов - валовая

Балансирующие статьи счетов

счет производства - валовой внутренний продукт

счет образования доходов - валовая

Слайд 231. Счет производства

1. Счет производства

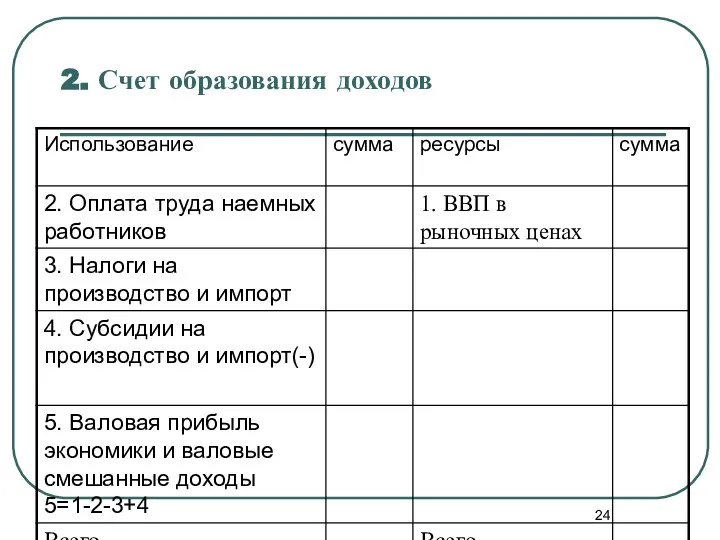

Слайд 242. Счет образования доходов

2. Счет образования доходов

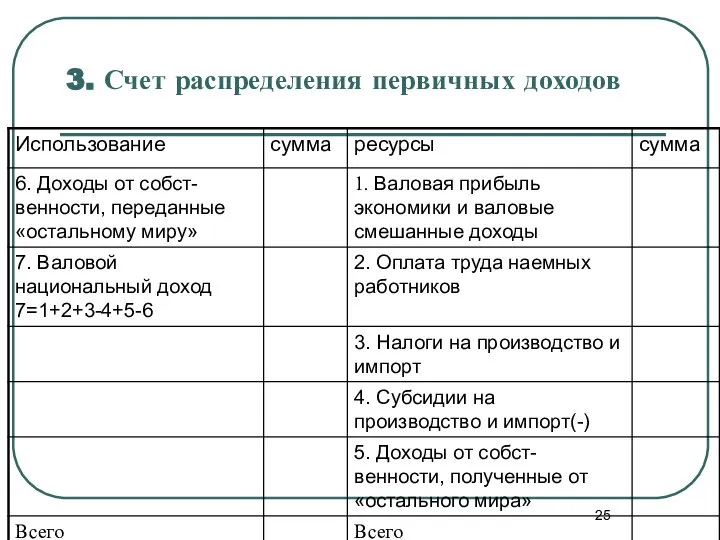

Слайд 253. Счет распределения первичных доходов

3. Счет распределения первичных доходов

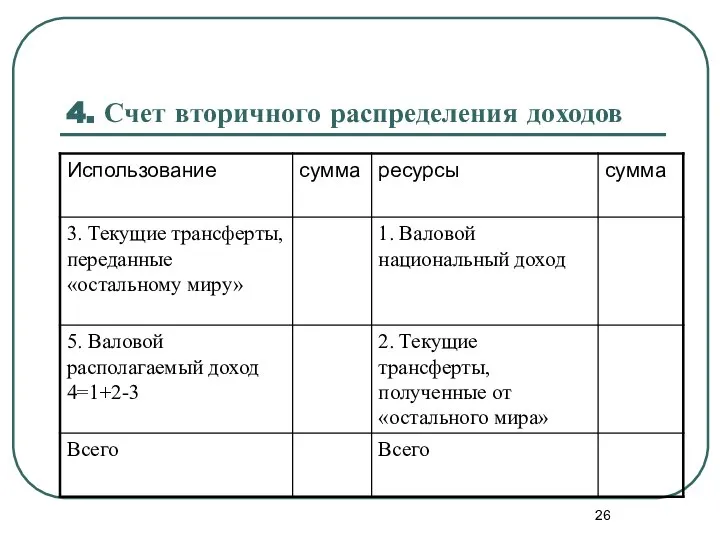

Слайд 264. Счет вторичного распределения доходов

4. Счет вторичного распределения доходов

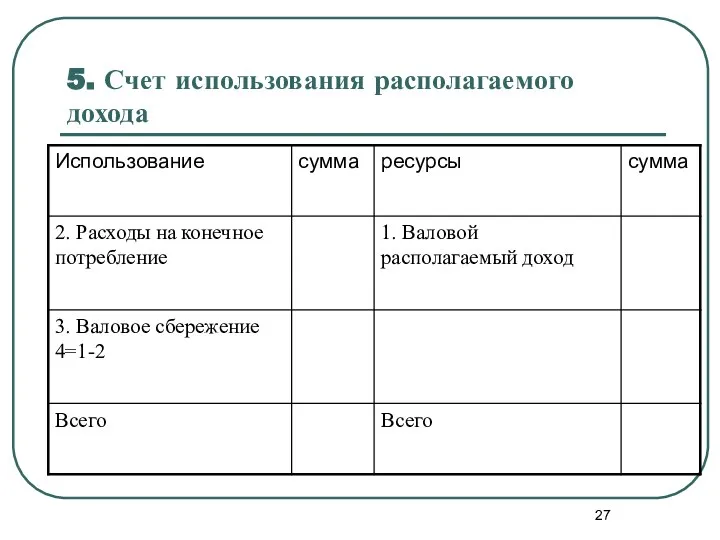

Слайд 275. Счет использования располагаемого дохода

5. Счет использования располагаемого дохода

Слайд 286. Счет операций с капиталом

6. Счет операций с капиталом

Слайд 297. Счет товаров и услуг

7. Счет товаров и услуг

Слайд 30Статистика системы национальных счетов

3. Методы исчисления ВВП

Статистика системы национальных счетов

3. Методы исчисления ВВП

Слайд 31ВВП рассчитывается:

на стадии производства – производственным методом

на стадии образования доходов – распределительным

ВВП рассчитывается:

на стадии производства – производственным методом

на стадии образования доходов – распределительным

Слайд 32ВВП производственным методом

ВВП производственным методом

Слайд 33ВВП распределительным методом

ВВП распределительным методом

Слайд 34ВВП методом конечного использования

ВВП методом конечного использования

Слайд 36Статистика системы национальных счетов

4. Оценка ВВП в постоянных ценах

Статистика системы национальных счетов

4. Оценка ВВП в постоянных ценах

Слайд 37Индекс физического объема ВВП:

Индекс физического объема ВВП:

Слайд 38Дефлятор ВВП

Дефлятор ВВП

Слайд 39Для изучения динамики цен

формула Ласпейреса:

Для изучения динамики цен

формула Ласпейреса:

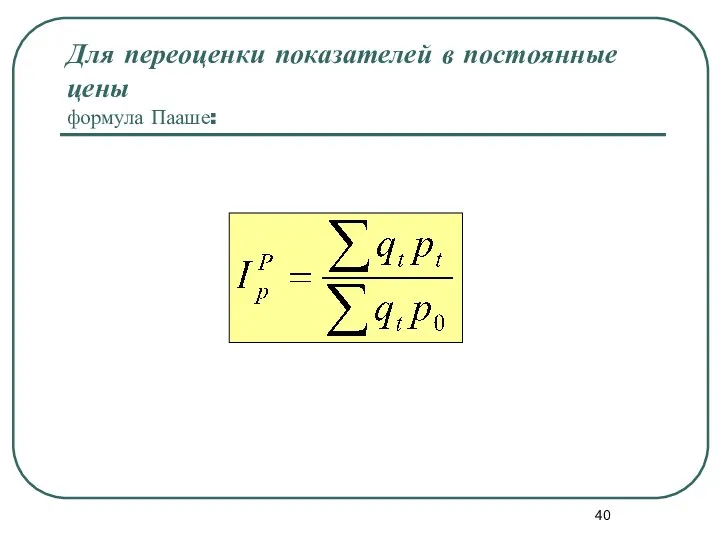

Слайд 40Для переоценки показателей в постоянные цены

формула Пааше:

Для переоценки показателей в постоянные цены

формула Пааше:

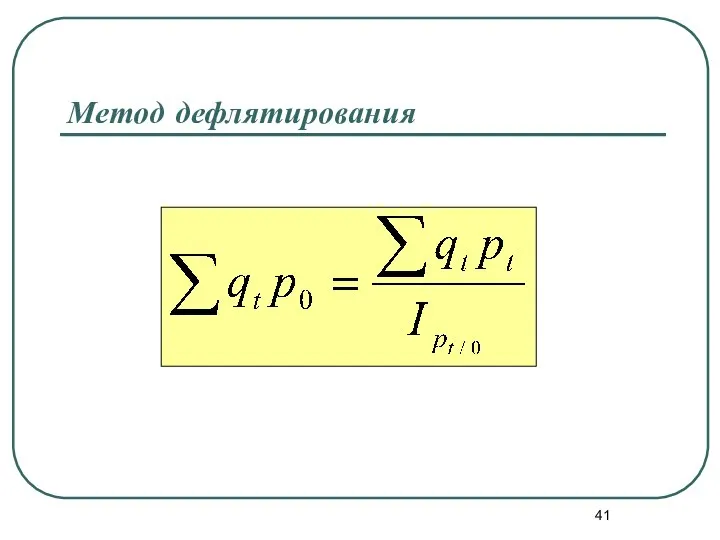

Слайд 41Метод дефлятирования

Метод дефлятирования

Эффективность управленческого учета на предприятиях по закупке и реализации продукции

Эффективность управленческого учета на предприятиях по закупке и реализации продукции Контрольные вопросы

Контрольные вопросы Профессия будущего в Армении: специалист в сфере путешествий

Профессия будущего в Армении: специалист в сфере путешествий Экономический рост и развитие

Экономический рост и развитие Тренажёр для отработки задания по теме Статистика

Тренажёр для отработки задания по теме Статистика Экономический цикл

Экономический цикл Лауреаты нобелевской премии в области экономики 2010-ых годов

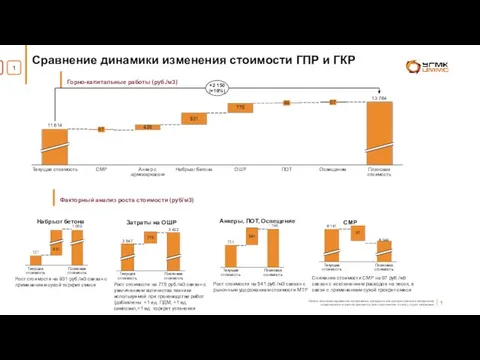

Лауреаты нобелевской премии в области экономики 2010-ых годов Сравнение динамики изменения стоимости ГПР и ГКР

Сравнение динамики изменения стоимости ГПР и ГКР Экономическая культура

Экономическая культура Экономика родного края

Экономика родного края Стоматология Японии

Стоматология Японии التخطيط القومى والقطاعى و مشاريع األفراد

التخطيط القومى والقطاعى و مشاريع األفراد Экономика в новых условиях (9 класс)

Экономика в новых условиях (9 класс) Трудовые ресурсы и безработица

Трудовые ресурсы и безработица Анализ производственно-хозяйственной деятельности на предприятии

Анализ производственно-хозяйственной деятельности на предприятии « Акцизы»

« Акцизы» Политические циклы

Политические циклы История экономической мысли

История экономической мысли Економіка, як кібернетична система

Економіка, як кібернетична система Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9)

Організація розвитку бухгалтерського обліку. Види планів розвитку обліку. Організація впровадження системи обліку. (Лекція №9) Предложение, как важнейший элемент рынка

Предложение, как важнейший элемент рынка Анализ рынка стройматериалов и хозтоваров в Калининграде

Анализ рынка стройматериалов и хозтоваров в Калининграде Кроссворд Экономика народонаселения и демография

Кроссворд Экономика народонаселения и демография Секторная теория X. Хойта

Секторная теория X. Хойта Биржа труда, или Центр занятости населения

Биржа труда, или Центр занятости населения Экономика и государство

Экономика и государство Оптимизация розничной цены товара в ритейле, сфере услуг (или макроэкономического параметра)

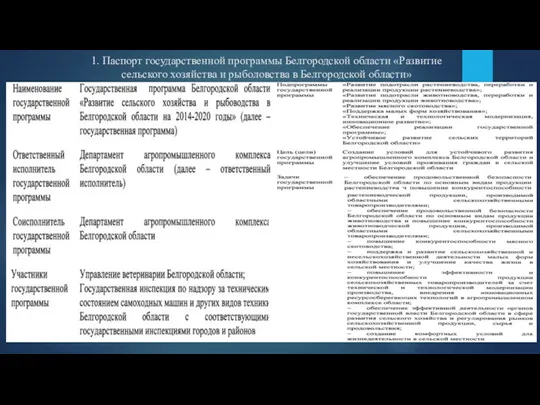

Оптимизация розничной цены товара в ритейле, сфере услуг (или макроэкономического параметра) Развитие сельского хозяйства и рыболовства в Белгородской области

Развитие сельского хозяйства и рыболовства в Белгородской области