- Тема 7: анализ себестоимости продукции

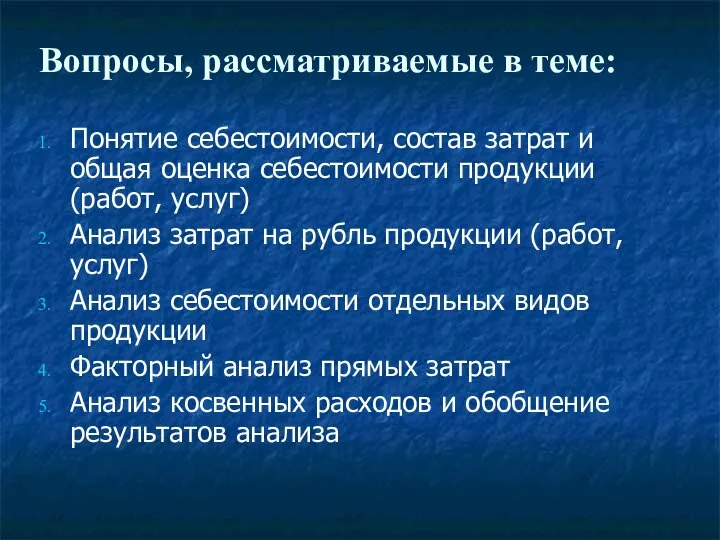

Содержание

- 2. Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ, услуг) Анализ затрат на рубль продукции

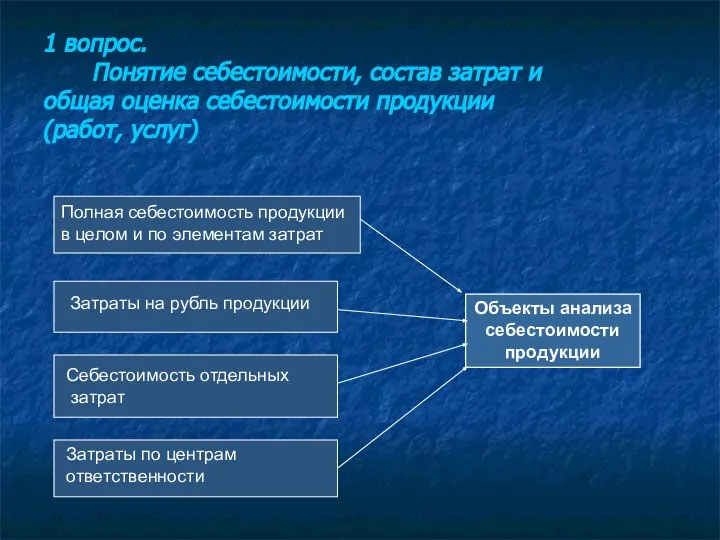

- 3. 1 вопрос. Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ, услуг) Объекты анализа себестоимости

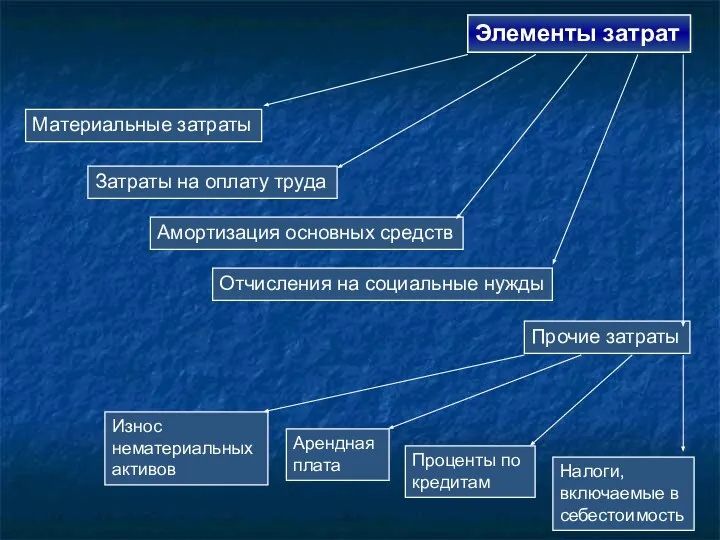

- 4. Материальные затраты

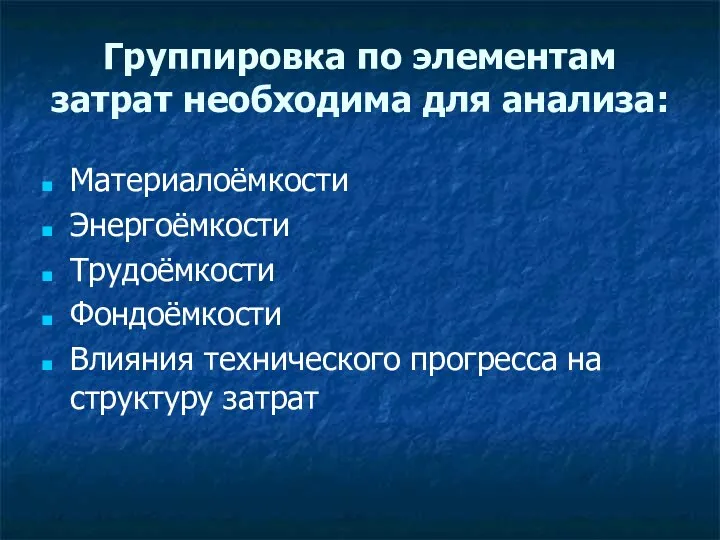

- 5. Группировка по элементам затрат необходима для анализа: Материалоёмкости Энергоёмкости Трудоёмкости Фондоёмкости Влияния технического прогресса на структуру

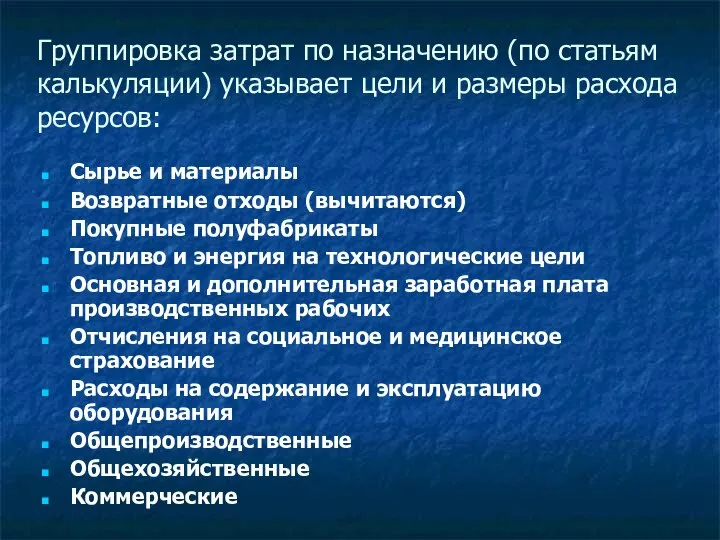

- 6. Группировка затрат по назначению (по статьям калькуляции) указывает цели и размеры расхода ресурсов: Сырье и материалы

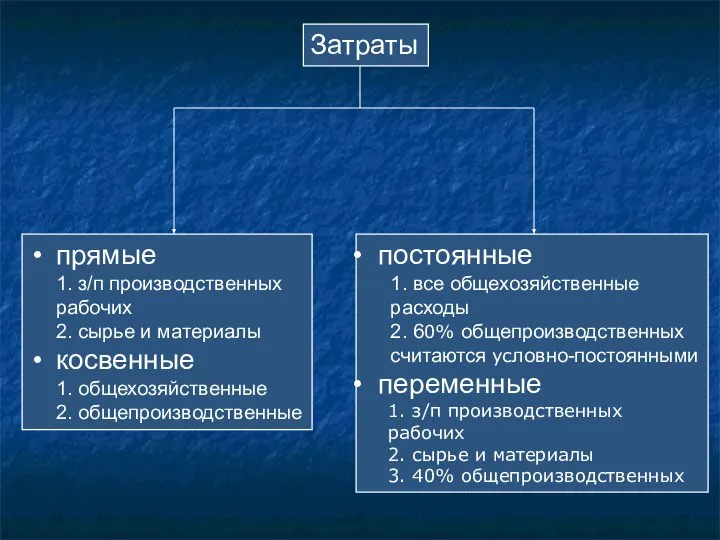

- 7. Затраты прямые 1. з/п производственных рабочих 2. сырье и материалы косвенные 1. общехозяйственные 2. общепроизводственные постоянные

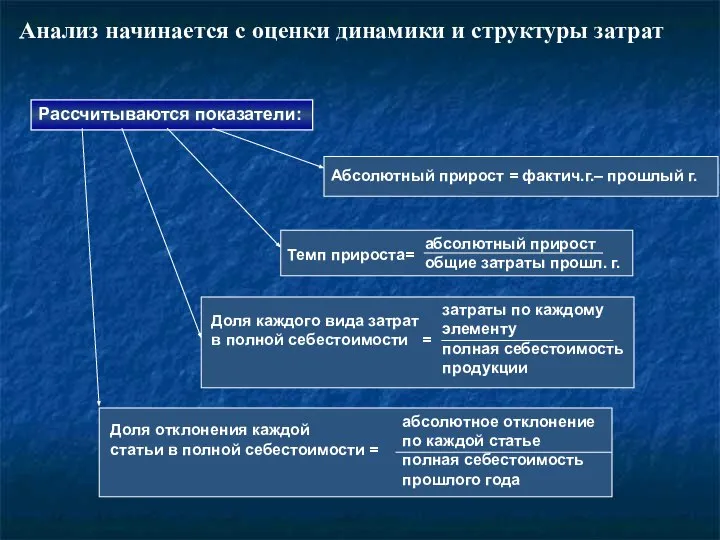

- 8. Анализ начинается с оценки динамики и структуры затрат Рассчитываются показатели:

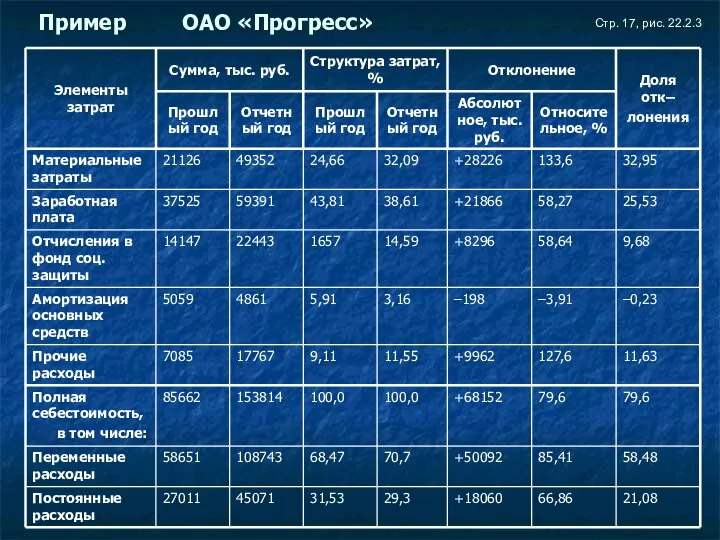

- 9. Пример ОАО «Прогресс» Стр. 17, рис. 22.2.3

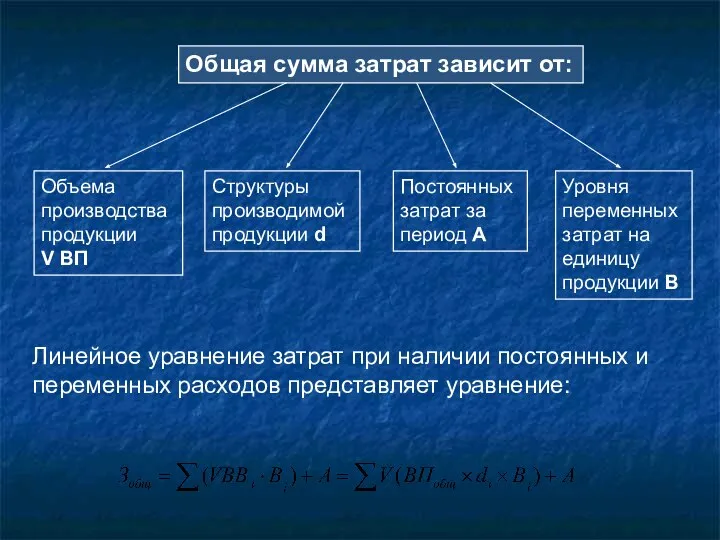

- 10. Общая сумма затрат зависит от: Объема производства продукции V ВП Структуры производимой продукции d Уровня переменных

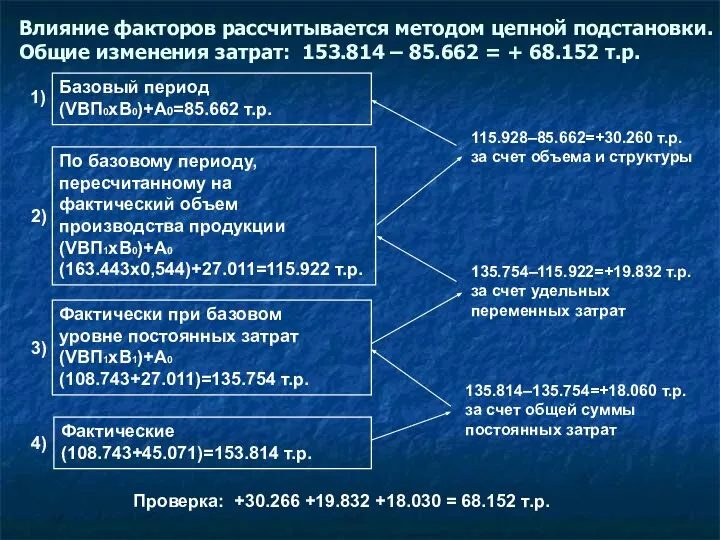

- 11. Влияние факторов рассчитывается методом цепной подстановки. Общие изменения затрат: 153.814 – 85.662 = + 68.152 т.р.

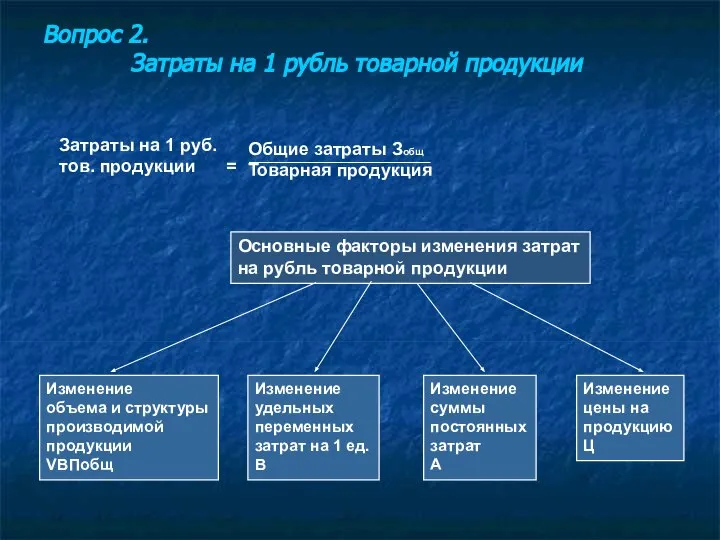

- 12. Вопрос 2. Затраты на 1 рубль товарной продукции Основные факторы изменения затрат на рубль товарной продукции

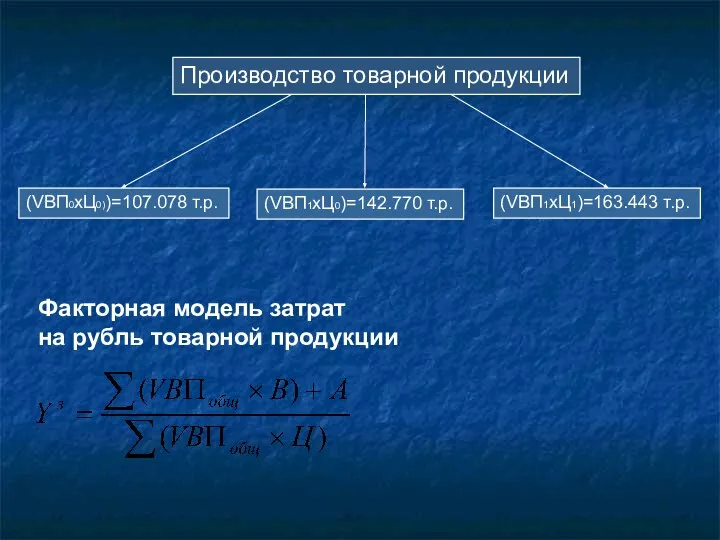

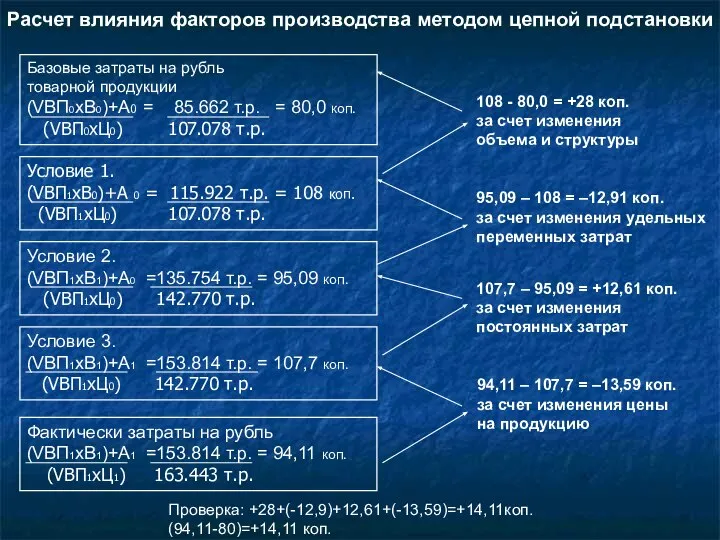

- 13. Факторная модель затрат на рубль товарной продукции Производство товарной продукции (VВП0хЦ0))=107.078 т.р. (VВП1хЦ0)=142.770 т.р. (VВП1хЦ1)=163.443 т.р.

- 14. Расчет влияния факторов производства методом цепной подстановки 108 - 80,0 = +28 коп. за счет изменения

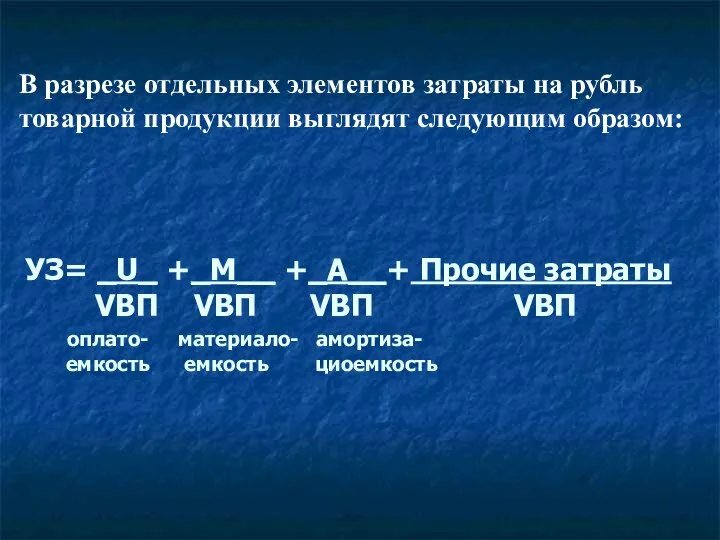

- 15. УЗ= _U_ +_М__ +_А__+ Прочие затраты VBП VBП VBП VBП оплато- материало- амортиза- емкость емкость циоемкость

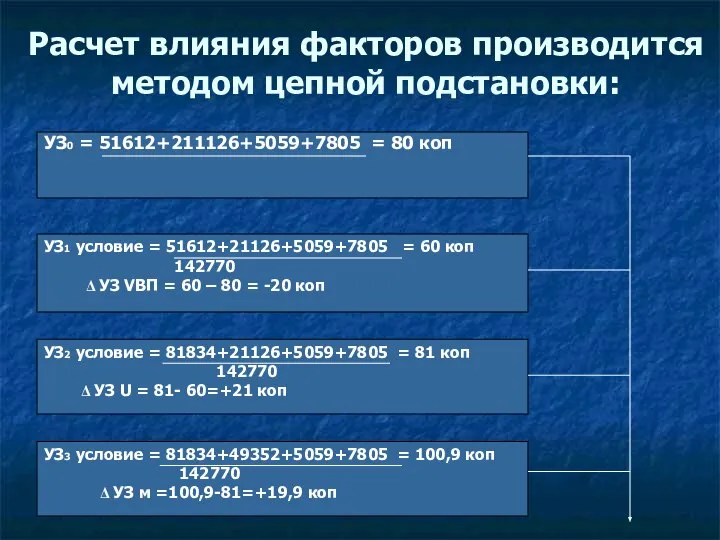

- 16. Расчет влияния факторов производится методом цепной подстановки: УЗ0 = 51612+211126+5059+7805 = 80 коп УЗ1 условие =

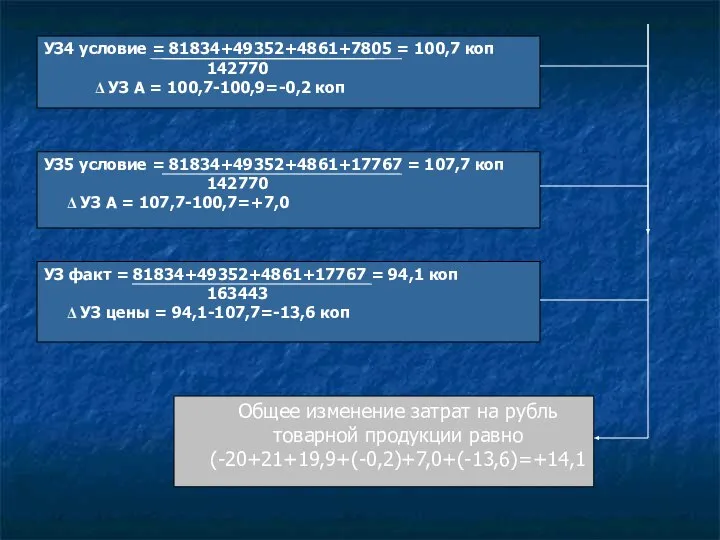

- 17. УЗ4 условие = 81834+49352+4861+7805 = 100,7 коп 142770 Δ УЗ А = 100,7-100,9=-0,2 коп УЗ факт

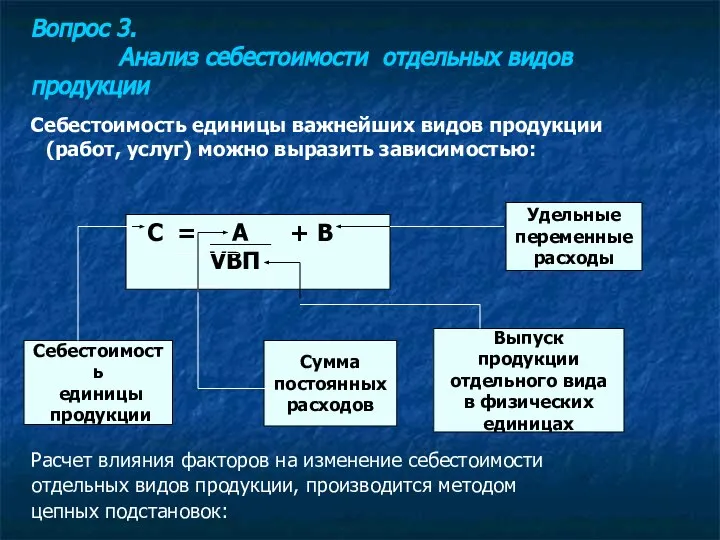

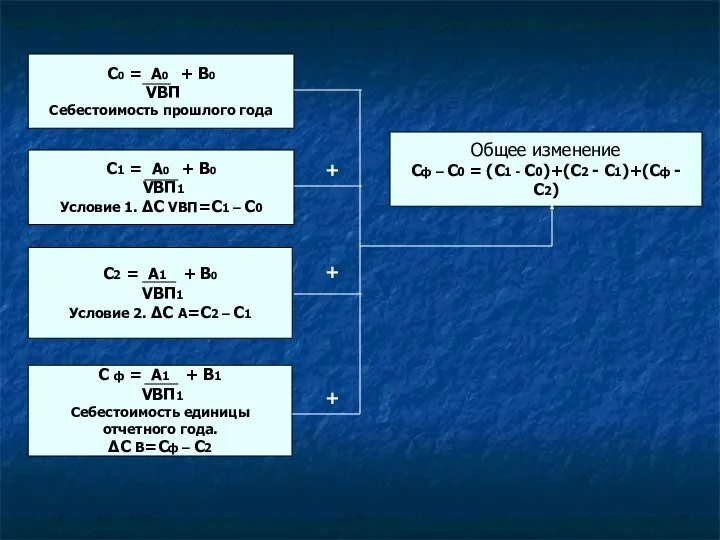

- 18. Себестоимость единицы важнейших видов продукции (работ, услуг) можно выразить зависимостью: C = A + B VBП

- 19. С0 = А0 + B0 VBП Себестоимость прошлого года С1 = А0 + B0 VBП1 Условие

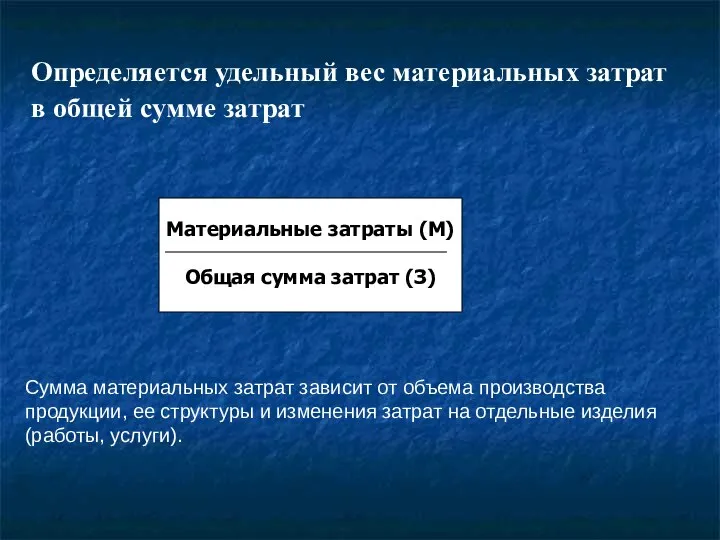

- 20. Определяется удельный вес материальных затрат в общей сумме затрат Материальные затраты (М) Общая сумма затрат (З)

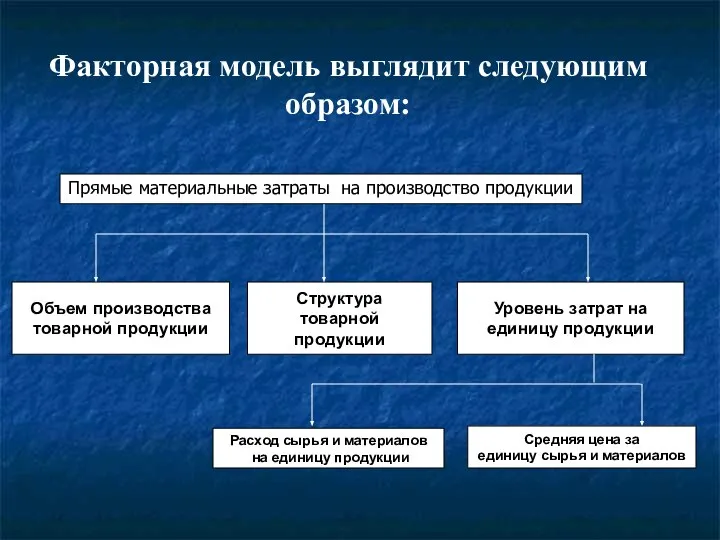

- 21. Объем производства товарной продукции Структура товарной продукции Уровень затрат на единицу продукции Расход сырья и материалов

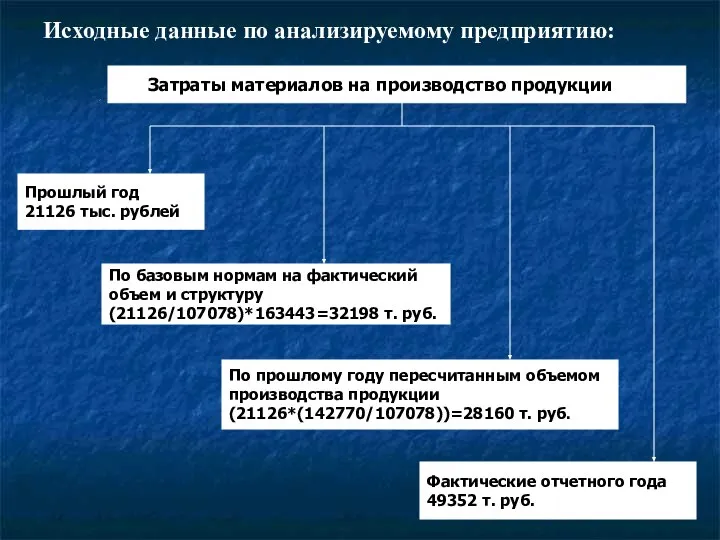

- 22. Исходные данные по анализируемому предприятию: Затраты материалов на производство продукции Прошлый год 21126 тыс. рублей По

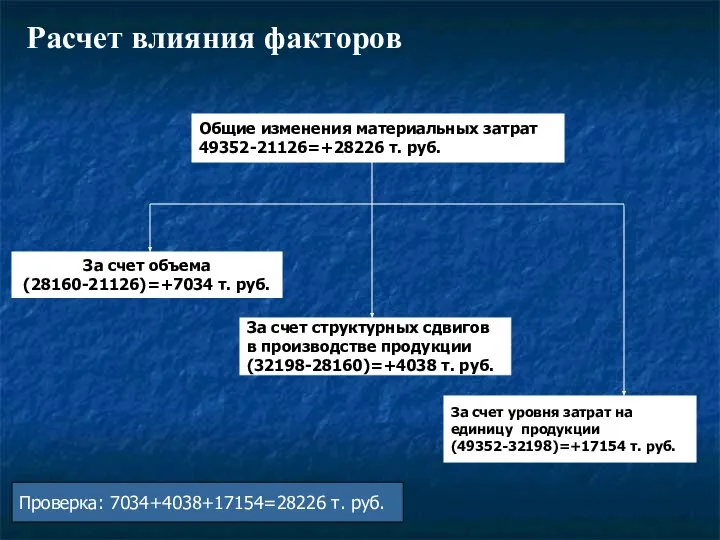

- 23. Расчет влияния факторов Общие изменения материальных затрат 49352-21126=+28226 т. руб. За счет объема (28160-21126)=+7034 т. руб.

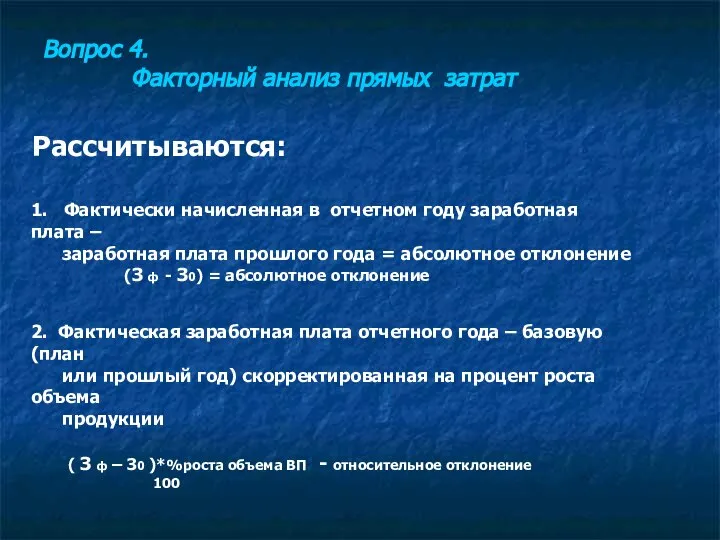

- 24. Рассчитываются: 1. Фактически начисленная в отчетном году заработная плата – заработная плата прошлого года = абсолютное

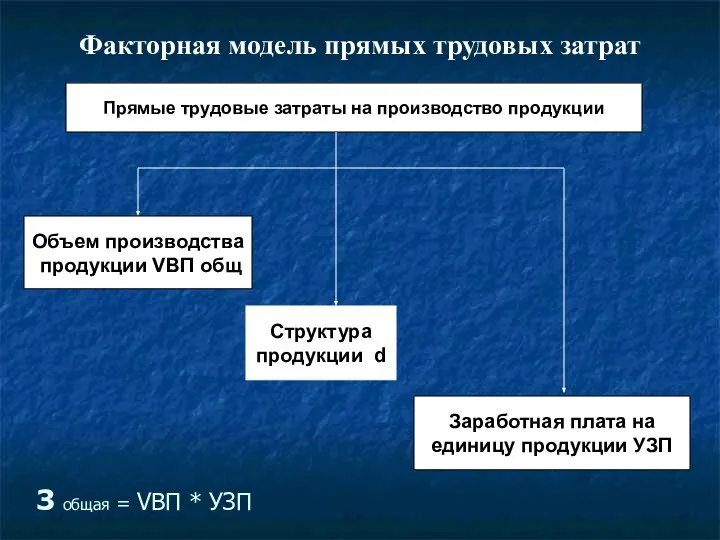

- 25. Факторная модель прямых трудовых затрат Прямые трудовые затраты на производство продукции Объем производства продукции VBП общ

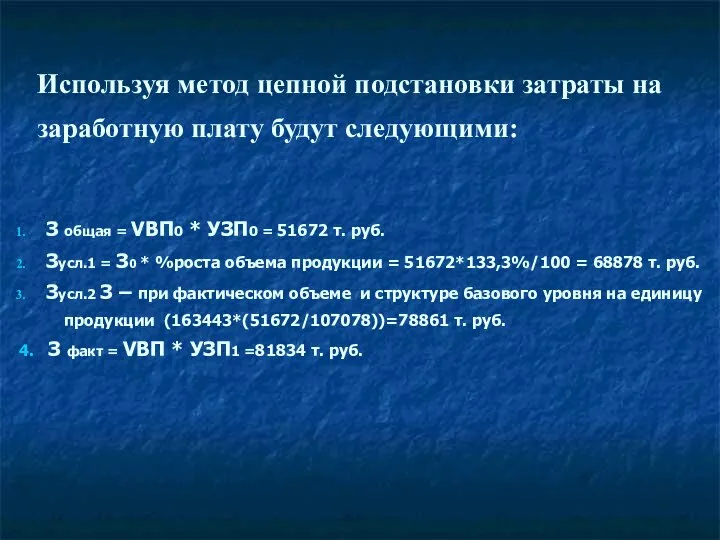

- 26. З общая = VBП0 * УЗП0 = 51672 т. руб. Зусл.1 = З0 * %роста объема

- 28. Скачать презентацию

Слайд 2Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ, услуг)

Анализ затрат

Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ, услуг)

Анализ затрат

Слайд 31 вопрос. Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ,

1 вопрос. Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ,

Слайд 4Материальные затраты

Материальные затраты

Слайд 5Группировка по элементам затрат необходима для анализа:

Материалоёмкости

Энергоёмкости

Трудоёмкости

Фондоёмкости

Влияния технического прогресса на структуру затрат

Группировка по элементам затрат необходима для анализа:

Материалоёмкости

Энергоёмкости

Трудоёмкости

Фондоёмкости

Влияния технического прогресса на структуру затрат

Слайд 6Группировка затрат по назначению (по статьям калькуляции) указывает цели и размеры расхода

Группировка затрат по назначению (по статьям калькуляции) указывает цели и размеры расхода

Слайд 7Затраты

прямые

1. з/п производственных

рабочих

2. сырье и материалы

косвенные

1. общехозяйственные

2. общепроизводственные

постоянные

1. все

Затраты

прямые

1. з/п производственных

рабочих

2. сырье и материалы

косвенные

1. общехозяйственные

2. общепроизводственные

постоянные

1. все

Слайд 8Анализ начинается с оценки динамики и структуры затрат

Рассчитываются показатели:

Анализ начинается с оценки динамики и структуры затрат

Рассчитываются показатели:

Слайд 9Пример ОАО «Прогресс»

Стр. 17, рис. 22.2.3

Пример ОАО «Прогресс»

Стр. 17, рис. 22.2.3

Слайд 10Общая сумма затрат зависит от:

Объема

производства

продукции

V ВП

Структуры

производимой

продукции d

Уровня

Общая сумма затрат зависит от:

Объема

производства

продукции

V ВП

Структуры

производимой

продукции d

Уровня

Слайд 11Влияние факторов рассчитывается методом цепной подстановки.

Общие изменения затрат: 153.814 – 85.662 =

Влияние факторов рассчитывается методом цепной подстановки. Общие изменения затрат: 153.814 – 85.662 =

Слайд 12Вопрос 2. Затраты на 1 рубль товарной продукции

Основные факторы изменения затрат

на рубль

Вопрос 2. Затраты на 1 рубль товарной продукции

Основные факторы изменения затрат

на рубль

Слайд 13Факторная модель затрат

на рубль товарной продукции

Производство товарной продукции

(VВП0хЦ0))=107.078 т.р.

(VВП1хЦ0)=142.770 т.р.

(VВП1хЦ1)=163.443 т.р.

Факторная модель затрат

на рубль товарной продукции

Производство товарной продукции

(VВП0хЦ0))=107.078 т.р.

(VВП1хЦ0)=142.770 т.р.

(VВП1хЦ1)=163.443 т.р.

Слайд 14Расчет влияния факторов производства методом цепной подстановки

108 - 80,0 = +28 коп.

за

Расчет влияния факторов производства методом цепной подстановки

108 - 80,0 = +28 коп.

за

Слайд 15

УЗ= _U_ +_М__ +_А__+ Прочие затраты

VBП VBП VBП VBП

оплато- материало-

УЗ= _U_ +_М__ +_А__+ Прочие затраты VBП VBП VBП VBП оплато- материало-

Слайд 16Расчет влияния факторов производится методом цепной подстановки:

УЗ0 = 51612+211126+5059+7805 = 80 коп

УЗ1

Расчет влияния факторов производится методом цепной подстановки:

УЗ0 = 51612+211126+5059+7805 = 80 коп

УЗ1

Слайд 17УЗ4 условие = 81834+49352+4861+7805 = 100,7 коп

142770

Δ УЗ А =

УЗ4 условие = 81834+49352+4861+7805 = 100,7 коп

142770

Δ УЗ А =

Слайд 18 Себестоимость единицы важнейших видов продукции (работ, услуг) можно выразить зависимостью:

C

Себестоимость единицы важнейших видов продукции (работ, услуг) можно выразить зависимостью:

C

Слайд 19С0 = А0 + B0

VBП

Себестоимость прошлого года

С1 = А0 + B0

С0 = А0 + B0

VBП

Себестоимость прошлого года

С1 = А0 + B0

Слайд 20Определяется удельный вес материальных затрат

в общей сумме затрат

Материальные затраты (М)

Общая сумма

Определяется удельный вес материальных затрат

в общей сумме затрат

Материальные затраты (М)

Общая сумма

Слайд 21Объем производства

товарной продукции

Структура товарной

продукции

Уровень затрат на

единицу продукции

Расход сырья и

Объем производства

товарной продукции

Структура товарной

продукции

Уровень затрат на

единицу продукции

Расход сырья и

Слайд 22 Исходные данные по анализируемому предприятию:

Затраты материалов на производство продукции

Прошлый год

21126

Исходные данные по анализируемому предприятию:

Затраты материалов на производство продукции

Прошлый год

21126

Слайд 23 Расчет влияния факторов

Общие изменения материальных затрат

49352-21126=+28226 т. руб.

За счет объема

(28160-21126)=+7034

Расчет влияния факторов

Общие изменения материальных затрат

49352-21126=+28226 т. руб.

За счет объема

(28160-21126)=+7034

Слайд 24Рассчитываются:

1. Фактически начисленная в отчетном году заработная плата –

заработная плата

Рассчитываются:

1. Фактически начисленная в отчетном году заработная плата –

заработная плата

Слайд 25Факторная модель прямых трудовых затрат

Прямые трудовые затраты на производство продукции

Объем производства

продукции

Факторная модель прямых трудовых затрат

Прямые трудовые затраты на производство продукции

Объем производства

продукции

Слайд 26З общая = VBП0 * УЗП0 = 51672 т. руб.

Зусл.1 = З0

З общая = VBП0 * УЗП0 = 51672 т. руб.

Зусл.1 = З0

Формы отраслевых структур

Формы отраслевых структур Московский Клуб Молодых Предпринимателей

Московский Клуб Молодых Предпринимателей Виды природопользования

Виды природопользования Анализ и оценка рисков

Анализ и оценка рисков Вопросы недополучения налогов в бюджете РФ

Вопросы недополучения налогов в бюджете РФ Влияние экономики на жизнь студента

Влияние экономики на жизнь студента Рынок труда

Рынок труда Основы формирования цены в рыночных условиях

Основы формирования цены в рыночных условиях Менеджмент и маркетинг в домашней экономике

Менеджмент и маркетинг в домашней экономике Фирма,отрасль, предприятие

Фирма,отрасль, предприятие Общие положения о перемещении товаров физическими лицами

Общие положения о перемещении товаров физическими лицами Самые популярные профессии Ростова-на-Дону

Самые популярные профессии Ростова-на-Дону Экономическое развитие и экономический рост в Китае

Экономическое развитие и экономический рост в Китае Товарооборот ООО Находка

Товарооборот ООО Находка Система макроэкономического кругооборота

Система макроэкономического кругооборота Экономическая политика. Императоры

Экономическая политика. Императоры Ценность риса в японской культуре

Ценность риса в японской культуре Предмет и методы экономической теории

Предмет и методы экономической теории Практическая работа № 5. Анализ экономических карт. Выявление неравномерности хозяйственного освоения разных территорий

Практическая работа № 5. Анализ экономических карт. Выявление неравномерности хозяйственного освоения разных территорий Ресурсно-целевой подход к экономической категории Эффективность бизнеса

Ресурсно-целевой подход к экономической категории Эффективность бизнеса Новая экономическая политика

Новая экономическая политика Основные понятия и категории экономической науки

Основные понятия и категории экономической науки Лекция микроэкономика тема 1 1

Лекция микроэкономика тема 1 1 Глобальные проблемы человечества

Глобальные проблемы человечества Ирвинг Фишер

Ирвинг Фишер Кругооборот производственных ресурсов, товаров (услуг) и денежных платежей

Кругооборот производственных ресурсов, товаров (услуг) и денежных платежей Сценарное планирование

Сценарное планирование Дальневосточный экономический район

Дальневосточный экономический район