- сша

Содержание

- 2. ОБЩАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОЙ СИСТЕМЫ США Финансовая система США сложна и многообразна, состоит из множества государственных федеральных

- 3. ФРС Особую роль играет Центральный банк страны – Федеральная резервная система (ФРС). Роль ФРС непрерывно повышается

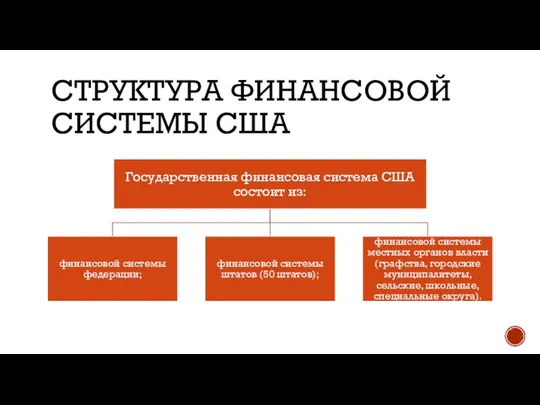

- 4. СТРУКТУРА ФИНАНСОВОЙ СИСТЕМЫ США

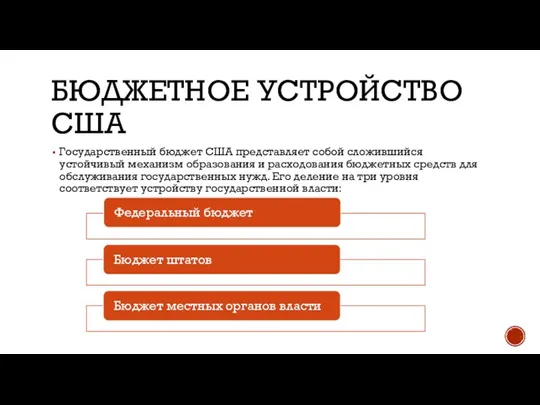

- 5. БЮДЖЕТНОЕ УСТРОЙСТВО США Государственный бюджет США представляет собой сложившийся устойчивый механизм образования и расходования бюджетных средств

- 6. Общими недостатками бюджетной системы США могут считаться некоторая усложненность ее структуры, неравномерность распределения бюджетных доходов и

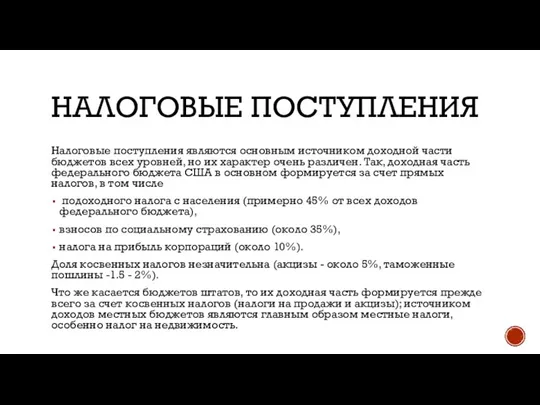

- 7. НАЛОГОВЫЕ ПОСТУПЛЕНИЯ Налоговые поступления являются основным источником доходной части бюджетов всех уровней, но их характер очень

- 8. Самый крупный в США налог - подоходный на население - взимается по прогрессивной шкале. В результате

- 9. СОЦИАЛЬНОЕ СТРАХОВАНИЕ Вторая по величине статья доходов федерального бюджета - отчисления на социальное страхование. В отличие

- 10. НАЛОГ НА ДОХОДЫ КОРПОРАЦИЙ Налог на доходы корпораций занимает лишь третье место в доходах бюджета. Его

- 11. АКЦИЗ Федеральные акцизные сборы имеют ограниченное значение и скромное место в доходах государственного бюджета. Федеральные акцизы

- 12. Свою отдельную от федеральной налоговую систему имеет каждый штат. Штаты взимают подоходный налог с корпораций и

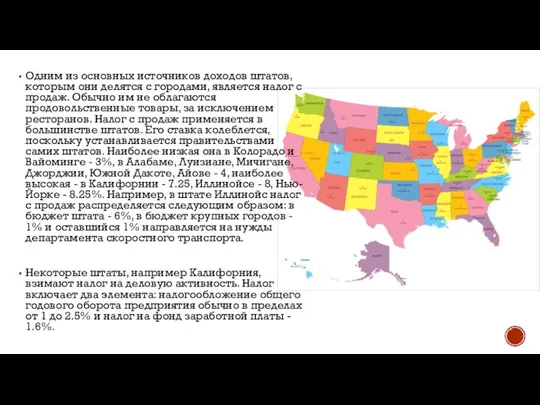

- 13. Одним из основных источников доходов штатов, которым они делятся с городами, является налог с продаж. Обычно

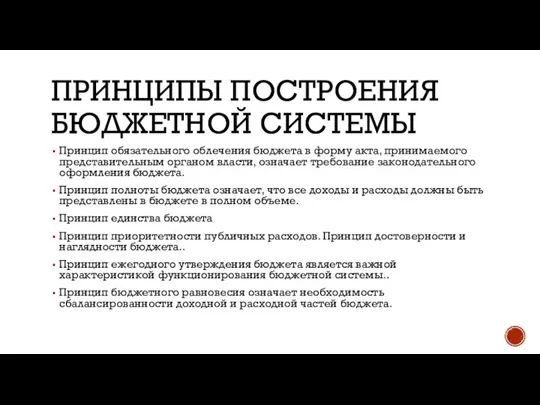

- 14. ПРИНЦИПЫ ПОСТРОЕНИЯ БЮДЖЕТНОЙ СИСТЕМЫ Принцип обязательного облечения бюджета в форму акта, принимаемого представительным органом власти, означает

- 16. Скачать презентацию

Слайд 2ОБЩАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОЙ СИСТЕМЫ США

Финансовая система США сложна и многообразна, состоит из

ОБЩАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОЙ СИСТЕМЫ США

Финансовая система США сложна и многообразна, состоит из

Слайд 3ФРС

Особую роль играет Центральный банк страны – Федеральная резервная система (ФРС).

ФРС

Особую роль играет Центральный банк страны – Федеральная резервная система (ФРС).

Слайд 4СТРУКТУРА ФИНАНСОВОЙ СИСТЕМЫ США

СТРУКТУРА ФИНАНСОВОЙ СИСТЕМЫ США

Слайд 5БЮДЖЕТНОЕ УСТРОЙСТВО США

Государственный бюджет США представляет собой сложившийся устойчивый механизм образования и

БЮДЖЕТНОЕ УСТРОЙСТВО США

Государственный бюджет США представляет собой сложившийся устойчивый механизм образования и

Слайд 6Общими недостатками бюджетной системы США могут считаться некоторая усложненность ее структуры, неравномерность

Общими недостатками бюджетной системы США могут считаться некоторая усложненность ее структуры, неравномерность

Слайд 7НАЛОГОВЫЕ ПОСТУПЛЕНИЯ

Налоговые поступления являются основным источником доходной части бюджетов всех уровней, но

НАЛОГОВЫЕ ПОСТУПЛЕНИЯ

Налоговые поступления являются основным источником доходной части бюджетов всех уровней, но

Слайд 8Самый крупный в США налог - подоходный на население - взимается по

Самый крупный в США налог - подоходный на население - взимается по

Слайд 9СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Вторая по величине статья доходов федерального бюджета - отчисления на социальное

СОЦИАЛЬНОЕ СТРАХОВАНИЕ

Вторая по величине статья доходов федерального бюджета - отчисления на социальное

Слайд 10НАЛОГ НА ДОХОДЫ КОРПОРАЦИЙ

Налог на доходы корпораций занимает лишь третье место

НАЛОГ НА ДОХОДЫ КОРПОРАЦИЙ

Налог на доходы корпораций занимает лишь третье место

Слайд 11АКЦИЗ

Федеральные акцизные сборы имеют ограниченное значение и скромное место в доходах государственного

АКЦИЗ

Федеральные акцизные сборы имеют ограниченное значение и скромное место в доходах государственного

Слайд 12Свою отдельную от федеральной налоговую систему имеет каждый штат. Штаты взимают подоходный

Свою отдельную от федеральной налоговую систему имеет каждый штат. Штаты взимают подоходный

Слайд 13Одним из основных источников доходов штатов, которым они делятся с городами, является

Одним из основных источников доходов штатов, которым они делятся с городами, является

Слайд 14ПРИНЦИПЫ ПОСТРОЕНИЯ БЮДЖЕТНОЙ СИСТЕМЫ

Принцип обязательного облечения бюджета в форму акта, принимаемого представительным

ПРИНЦИПЫ ПОСТРОЕНИЯ БЮДЖЕТНОЙ СИСТЕМЫ

Принцип обязательного облечения бюджета в форму акта, принимаемого представительным

Хоггард. Девушка с креветками. Трудовое общество А.Смита

Хоггард. Девушка с креветками. Трудовое общество А.Смита Облікова політика підприємства (Лекція №3)

Облікова політика підприємства (Лекція №3) Неоклассическая и неокейнсианская теория формирования ставки процента

Неоклассическая и неокейнсианская теория формирования ставки процента Хайп-тренды в молодежной среде

Хайп-тренды в молодежной среде Рыночное равновесие

Рыночное равновесие Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира

Послание 2006 года Стратегия вхождения Казахстана в число 50 наиболее конкурентоспособных стран мира Инвестиционные инструменты

Инвестиционные инструменты Тема 3 Рынок, спрос, предложение

Тема 3 Рынок, спрос, предложение Организация. Организационная структура

Организация. Организационная структура Государственное регулирование цен в Канаде

Государственное регулирование цен в Канаде Кейнсианская концепция естественного уровня безработицы

Кейнсианская концепция естественного уровня безработицы Страхование экологических рисков

Страхование экологических рисков Державне регулювання економіки. Тема 8

Державне регулювання економіки. Тема 8 Абсолютные и относительные величины (А и ОВ)

Абсолютные и относительные величины (А и ОВ) Обзор рынка картофеля в Казахстане

Обзор рынка картофеля в Казахстане Экономика. 11 класс

Экономика. 11 класс Финансовая грамотность. Жилищно-коммунальные услуги: обеспечение и экономия

Финансовая грамотность. Жилищно-коммунальные услуги: обеспечение и экономия عمادة الدراسات العليا كلية اإلدارة و االقتصاد

عمادة الدراسات العليا كلية اإلدارة و االقتصاد Рыночный спрос, рыночное предложение, рыночное равновесие

Рыночный спрос, рыночное предложение, рыночное равновесие Понятие и структура мирового рынка ссудных капиталов Назаренко А МЭ-091

Понятие и структура мирового рынка ссудных капиталов Назаренко А МЭ-091 Глоссарий. Буква Р

Глоссарий. Буква Р Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира

Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира Главные вопросы экономики. Что такое экономика

Главные вопросы экономики. Что такое экономика 7кл. - Экономика и её участники 2022 (1)

7кл. - Экономика и её участники 2022 (1) Нормативные и нормативно - методические акты федеральных органов исполнительной власти в кадровом делопроизводстве

Нормативные и нормативно - методические акты федеральных органов исполнительной власти в кадровом делопроизводстве Учетная политика в целях налогообложения Выполнила: Клеутина С., ДС_01

Учетная политика в целях налогообложения Выполнила: Клеутина С., ДС_01 Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании

Анализ внедрения искусственного интеллекта в производство и его экономическое влияние на компании Роль государства в экономике

Роль государства в экономике