- Воспроизводство в национальном хозяйстве. Тема: 8

Содержание

- 2. 1.Сущность и виды бизнеса Бизнесом называется инициативная хозяйственная деятельность, преследующая получение прибыли. Бизнес классифицируется: 1.По сфере

- 3. 3.По степени кооперации хозяйственной деятельности: индивидуальный, групповой, в виде франчайзинга. По источникам обогащения особо выделяется спекулятивный

- 4. В Уголовном кодексе РФ осуждаются следующие правонарушения: А.Незаконное предпринимательство. Это деятельность без регистрации и лицензии, нарушение

- 5. Нормальными считаются сле-дующие условия ведения бизнеса: 1.Строгое соблюдение норм права. 2.Затраты на производство товаров и дохода

- 6. Предпринимательство с его нова-торством и коммерческим расчетом основаны на определенном риске, который связан с непредсказуемыми изменениями

- 7. Поскольку капитал – это постоянно возрастающая стоимость, то очевидно, что деньги превращаются в капитал, если становятся

- 8. Для всякой фирмы, создающей това-ры, нужны факторы производства - Средства и предметы труда, рабочая сила. Бизнес

- 9. Если усилия предпринимателя, его новые идеи, риски увенчаются успехом, то наградой ему служит предпринимательский доход. Отсюда,

- 10. 2.Расширенное воспроизводство на предприятии. Чтобы созидательный процесс шел непрерывно, требуется непрерывно воссоздавать материальные условия производства новой

- 11. Кругооборот капитала – это один цикл его движения, который охватывает процесс производства и обращения создаваемых товаров.

- 12. Первая стадия совершается в сфере обращения. Денежный капитал Превращается в производительный: Д – Т (СП и

- 13. Третья стадия: Тн – Дн. Она относится к сфере обращения. Товарный капитал с возросшей стоимостью вновь

- 14. Непрерывно происходящее кру-говое движение капитала образует его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенный

- 15. Время оборота авансированной стоимости состоит из времени Производства и времени обращения. Время производства – период пребывания

- 16. Время производства может быть сокращено посредством такого совершенствования технологии изготовления, которое ускоряет естественные процессы. В этом

- 17. Производительный капитал состоит из двух частей: основного и оборотного капитала. Основной капитал – та доля капитала,

- 18. Особую заботу предприниматели проявляют о возмещении стоимости Основного капитала, который требует постоянного возобновления. Такое непрерывное восстановление

- 19. Моральный износ – это утрата ос-новным капиталом своей стоимости Это происходит из-за создания более совершенной и

- 20. Амортизационный фонд образуется за счет амортизац-ных отчислений. Они включаются в общую сумму затрат на производство продукции.

- 21. Расширенное воспроизводство означает увеличение размеров капитала, которое приводит к росту величины применяемых факторов производства, а тем

- 22. Под активом подразумевается совокупность имущества и денежных средств, принадлежащих предприятию. Активы бывают материальные (здания, сооружения, машины

- 23. У бизнесмена имеются серьезные мотивы к накоплению капитала. Это прежде всего личная выгода собственников, благодаря которой

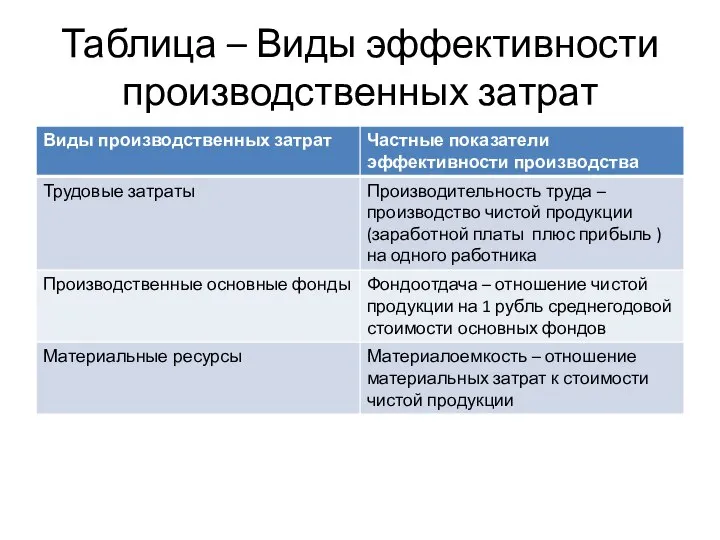

- 24. Таблица – Виды эффективности производственных затрат

- 25. 3.Заработная плата На рынке труда в сделке участвуют предприниматель и наемный работник, предлагающий свою рабочую силу.

- 26. Цена рабочей силы определяется следующими факторами: 1.Стоимостью жизненных средств; 2.Квалификацией работника; 3.Национальными различиями; 4.Спросом и предложением

- 27. Повременная заработная плата определяет размер вознаграждения в зависимости от проработанного времени. Сдельная заработная плата является производной

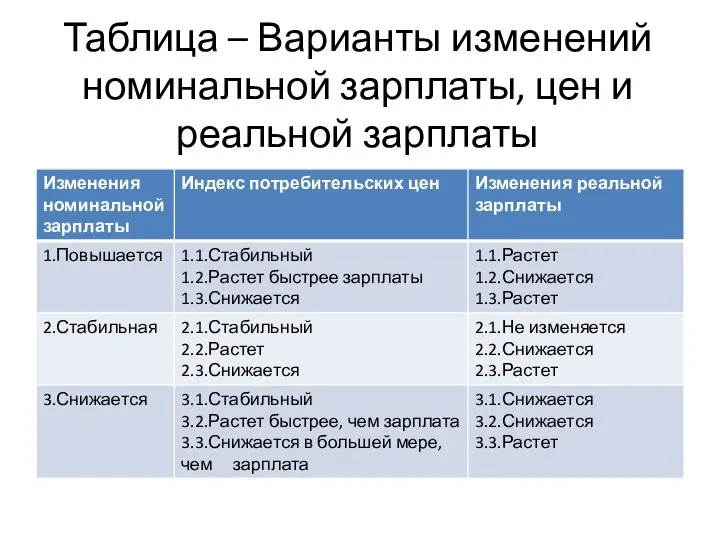

- 28. Таблица – Варианты изменений номинальной зарплаты, цен и реальной зарплаты

- 29. 4.Прибыль Прибыль можно определить как доход предприятия, который выступает в виде прироста капитала. Фирма-изготовитель получает прибыль,

- 30. А.Прямые затраты на производство (или переменные затраты) зависят От объема выпуска изделий. К ним относятся затраты

- 31. Б.Косвенные (или условно постоянные) расходы мало или совсем не зависят от масштабов выпуска продукции (аренда здания,

- 32. Масса валовой прибыли – это разница между суммой продаж (выручкой) и совокупными издержками. Из валовой прибыли

- 33. 5.Процент и рента. Кредит – временное предоставление в долг товаров и денег на условиях возврата через

- 34. Банковский кредит выдается в виде денежных ссуд. Основное назначение банков – сосредоточить у себя денежные средства

- 35. Владельцы недвижимости могут получать особый вид дохода – ренту Рента – вид относительно устойчивого дохода, непосредственно

- 36. Это может быть срочный государственный заем, по которому Ежегодно выплачиваются проценты и погашается часть суммы займа.

- 37. Рентные отношения представляют собой отношения между Собственником земли и арендатором по распределению прибыли. Одна ее часть

- 39. Скачать презентацию

Слайд 21.Сущность и виды бизнеса

Бизнесом называется инициативная хозяйственная деятельность, преследующая получение прибыли.

Бизнес классифицируется:

1.По

1.Сущность и виды бизнеса

Бизнесом называется инициативная хозяйственная деятельность, преследующая получение прибыли.

Бизнес классифицируется:

1.По

Слайд 33.По степени кооперации хозяйственной деятельности:

индивидуальный, групповой, в виде франчайзинга.

По источникам обогащения особо

3.По степени кооперации хозяйственной деятельности:

индивидуальный, групповой, в виде франчайзинга.

По источникам обогащения особо

Слайд 4В Уголовном кодексе РФ осуждаются следующие правонарушения:

А.Незаконное предпринимательство. Это деятельность без

В Уголовном кодексе РФ осуждаются следующие правонарушения:

А.Незаконное предпринимательство. Это деятельность без

Слайд 5Нормальными считаются сле-дующие условия ведения бизнеса:

1.Строгое соблюдение норм права.

2.Затраты на производство товаров

Нормальными считаются сле-дующие условия ведения бизнеса:

1.Строгое соблюдение норм права.

2.Затраты на производство товаров

Слайд 6Предпринимательство с его нова-торством и коммерческим расчетом

основаны на определенном риске, который связан

Предпринимательство с его нова-торством и коммерческим расчетом

основаны на определенном риске, который связан

Слайд 7Поскольку капитал – это постоянно возрастающая стоимость,

то очевидно, что деньги превращаются

Поскольку капитал – это постоянно возрастающая стоимость,

то очевидно, что деньги превращаются

Слайд 8Для всякой фирмы, создающей това-ры, нужны факторы производства -

Средства и предметы труда,

Для всякой фирмы, создающей това-ры, нужны факторы производства -

Средства и предметы труда,

Слайд 9Если усилия предпринимателя, его новые идеи, риски увенчаются

успехом, то наградой ему служит

Если усилия предпринимателя, его новые идеи, риски увенчаются

успехом, то наградой ему служит

Слайд 102.Расширенное воспроизводство на предприятии.

Чтобы созидательный процесс шел непрерывно, требуется непрерывно воссоздавать материальные

2.Расширенное воспроизводство на предприятии.

Чтобы созидательный процесс шел непрерывно, требуется непрерывно воссоздавать материальные

Слайд 11Кругооборот капитала – это один цикл его движения, который

охватывает процесс производства и

Кругооборот капитала – это один цикл его движения, который

охватывает процесс производства и

Слайд 12Первая стадия совершается в сфере обращения. Денежный капитал

Превращается в производительный: Д –

Первая стадия совершается в сфере обращения. Денежный капитал

Превращается в производительный: Д –

Слайд 13Третья стадия: Тн – Дн. Она относится к сфере обращения.

Товарный капитал с

Третья стадия: Тн – Дн. Она относится к сфере обращения.

Товарный капитал с

Слайд 14Непрерывно происходящее кру-говое движение капитала образует

его оборот.

Чтобы капитал смог полностью совершить оборот,

Непрерывно происходящее кру-говое движение капитала образует

его оборот.

Чтобы капитал смог полностью совершить оборот,

Слайд 15Время оборота авансированной стоимости состоит из времени

Производства и времени обращения.

Время производства –

Время оборота авансированной стоимости состоит из времени

Производства и времени обращения.

Время производства –

Слайд 16Время производства может быть сокращено посредством такого

совершенствования технологии изготовления, которое ускоряет естественные

Время производства может быть сокращено посредством такого

совершенствования технологии изготовления, которое ускоряет естественные

Слайд 17Производительный капитал состоит из двух частей: основного и

оборотного капитала.

Основной капитал –

Производительный капитал состоит из двух частей: основного и

оборотного капитала.

Основной капитал –

Слайд 18Особую заботу предприниматели проявляют о возмещении стоимости

Основного капитала, который требует постоянного

Особую заботу предприниматели проявляют о возмещении стоимости

Основного капитала, который требует постоянного

Слайд 19Моральный износ – это утрата ос-новным капиталом своей стоимости

Это происходит из-за создания

Моральный износ – это утрата ос-новным капиталом своей стоимости

Это происходит из-за создания

Слайд 20Амортизационный фонд образуется за счет амортизац-ных отчислений.

Они включаются в общую сумму затрат

Амортизационный фонд образуется за счет амортизац-ных отчислений.

Они включаются в общую сумму затрат

Слайд 21Расширенное воспроизводство означает увеличение размеров

капитала, которое приводит к росту величины применяемых факторов

Расширенное воспроизводство означает увеличение размеров

капитала, которое приводит к росту величины применяемых факторов

Слайд 22Под активом подразумевается совокупность имущества и

денежных средств, принадлежащих предприятию.

Активы бывают материальные

Под активом подразумевается совокупность имущества и

денежных средств, принадлежащих предприятию.

Активы бывают материальные

Слайд 23У бизнесмена имеются серьезные мотивы к накоплению капитала.

Это прежде всего личная выгода

У бизнесмена имеются серьезные мотивы к накоплению капитала.

Это прежде всего личная выгода

Слайд 24Таблица – Виды эффективности производственных затрат

Таблица – Виды эффективности производственных затрат

Слайд 253.Заработная плата

На рынке труда в сделке участвуют предприниматель и наемный работник, предлагающий

3.Заработная плата

На рынке труда в сделке участвуют предприниматель и наемный работник, предлагающий

Слайд 26Цена рабочей силы определяется следующими факторами:

1.Стоимостью жизненных средств;

2.Квалификацией работника;

3.Национальными различиями;

4.Спросом и предложением

Цена рабочей силы определяется следующими факторами:

1.Стоимостью жизненных средств;

2.Квалификацией работника;

3.Национальными различиями;

4.Спросом и предложением

Слайд 27Повременная заработная плата определяет размер вознаграждения

в зависимости от проработанного времени.

Сдельная заработная плата

Повременная заработная плата определяет размер вознаграждения

в зависимости от проработанного времени.

Сдельная заработная плата

Слайд 28Таблица – Варианты изменений номинальной зарплаты, цен и реальной зарплаты

Таблица – Варианты изменений номинальной зарплаты, цен и реальной зарплаты

Слайд 294.Прибыль

Прибыль можно определить как доход предприятия, который выступает в виде прироста капитала.

Фирма-изготовитель

4.Прибыль

Прибыль можно определить как доход предприятия, который выступает в виде прироста капитала.

Фирма-изготовитель

Слайд 30А.Прямые затраты на производство (или переменные затраты) зависят

От объема выпуска изделий.

К

А.Прямые затраты на производство (или переменные затраты) зависят

От объема выпуска изделий.

К

Слайд 31Б.Косвенные (или условно постоянные) расходы мало или

совсем не зависят от масштабов

Б.Косвенные (или условно постоянные) расходы мало или

совсем не зависят от масштабов

Слайд 32Масса валовой прибыли – это разница между суммой продаж

(выручкой) и совокупными издержками.

Из

Масса валовой прибыли – это разница между суммой продаж

(выручкой) и совокупными издержками.

Из

Слайд 335.Процент и рента.

Кредит – временное предоставление в долг товаров и денег на

5.Процент и рента.

Кредит – временное предоставление в долг товаров и денег на

Слайд 34Банковский кредит выдается в виде денежных ссуд.

Основное назначение банков – сосредоточить у

Банковский кредит выдается в виде денежных ссуд.

Основное назначение банков – сосредоточить у

Слайд 35Владельцы недвижимости могут получать особый вид дохода – ренту

Рента – вид относительно

Владельцы недвижимости могут получать особый вид дохода – ренту

Рента – вид относительно

Слайд 36Это может быть срочный государственный заем, по которому

Ежегодно выплачиваются проценты и погашается

Это может быть срочный государственный заем, по которому

Ежегодно выплачиваются проценты и погашается

Слайд 37Рентные отношения представляют собой отношения между

Собственником земли и арендатором по распределению

Рентные отношения представляют собой отношения между

Собственником земли и арендатором по распределению

Планирование – XXI. Перезагрузка

Планирование – XXI. Перезагрузка Эконометрика

Эконометрика Организация и ее основные характеристики

Организация и ее основные характеристики Товары производственного назначения. Республика Крым

Товары производственного назначения. Республика Крым Международные Экономические Организации

Международные Экономические Организации Организация процесса труда. Нормирование труда

Организация процесса труда. Нормирование труда Спрос и предложение

Спрос и предложение Предмет и метод экономики труда. (Лекция 1)

Предмет и метод экономики труда. (Лекция 1) Безработица и инфляция

Безработица и инфляция Научно-методический семинар Обсуждение нового закона о бухгалтерском учете

Научно-методический семинар Обсуждение нового закона о бухгалтерском учете Определение приоритетных направлений преодоления кризисного состояния экономики Костромской области

Определение приоритетных направлений преодоления кризисного состояния экономики Костромской области Типы экономических систем. Закон спроса и поведение покупателей

Типы экономических систем. Закон спроса и поведение покупателей Эластичность спроса

Эластичность спроса Мобильность будущего. SmartECO от NEOтех

Мобильность будущего. SmartECO от NEOтех Глобальные проблемы человечества

Глобальные проблемы человечества Механизм ценообразования. Законы спроса и предложения. Тест

Механизм ценообразования. Законы спроса и предложения. Тест Бюджет и бюджетная система РФ

Бюджет и бюджетная система РФ Экономические системы

Экономические системы Введение в специальность как учебная дисциплина

Введение в специальность как учебная дисциплина Внедрение Стандарта развития конкуренции в муниципальных образованиях Республики Башкортостан: итоги, успехи, проблемы

Внедрение Стандарта развития конкуренции в муниципальных образованиях Республики Башкортостан: итоги, успехи, проблемы Понятие и сущностные черты экономики

Понятие и сущностные черты экономики Государственная экономическая политика. Концепции технологического развития экономики

Государственная экономическая политика. Концепции технологического развития экономики Российские предприниматели

Российские предприниматели Мировая экономика

Мировая экономика Ресурсы. Результаты. Эффективность

Ресурсы. Результаты. Эффективность Экономика знаний. Уровень международной мобильности ученых и исследователей

Экономика знаний. Уровень международной мобильности ученых и исследователей Типология рынков

Типология рынков Северо-Кавказский федеральный округ

Северо-Кавказский федеральный округ