- Вопросы и задачи к ГИА по направлению подготовки Менеджмент профиль Производственный менеджмент

Содержание

- 2. ЗАДАЧИ

- 3. ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

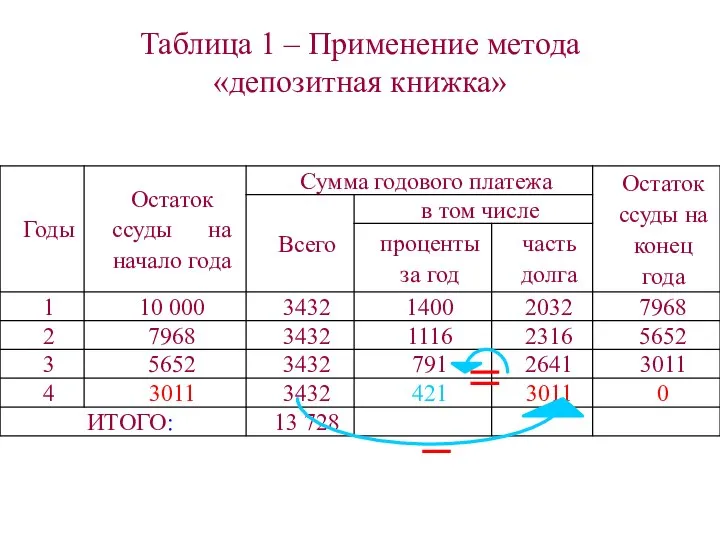

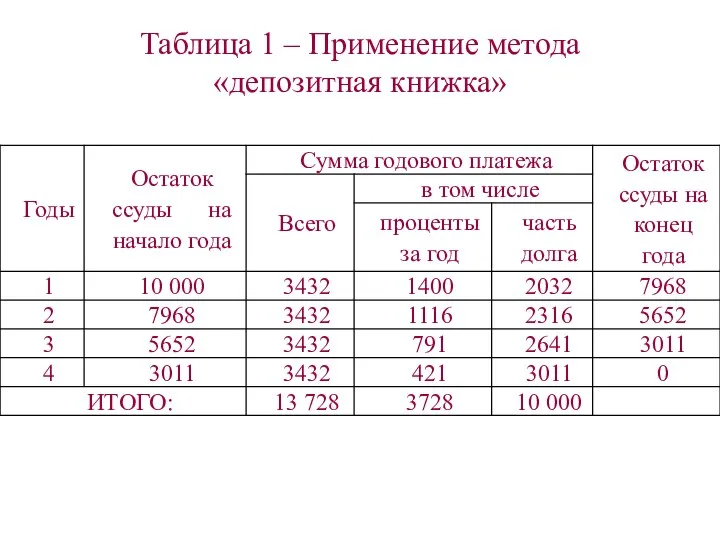

- 4. Задача №1 Иванов И.И. берет в долг 10 000 $ на 4 года под 14% годовых.

- 5. Дано: A ? Решение 1:

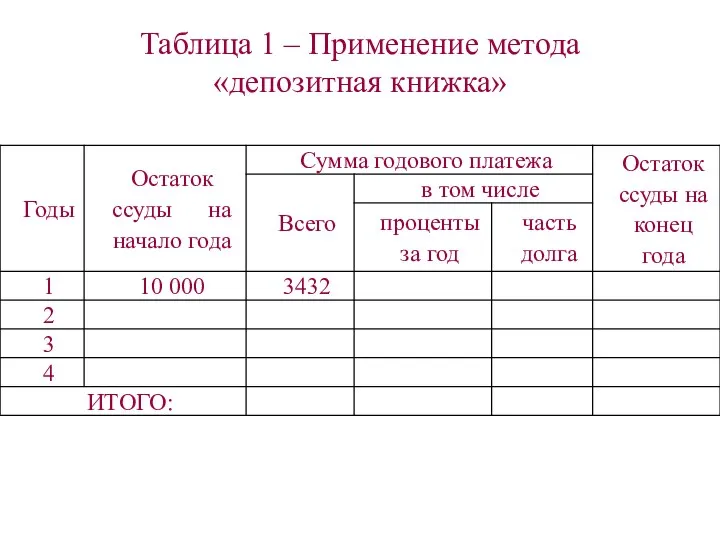

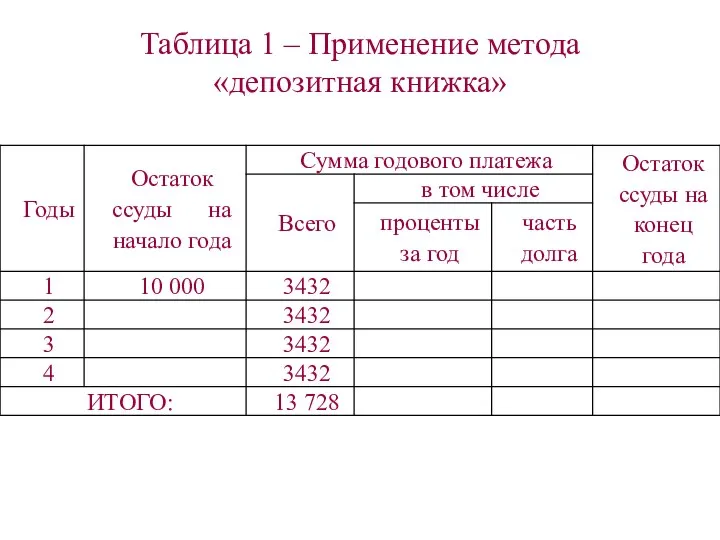

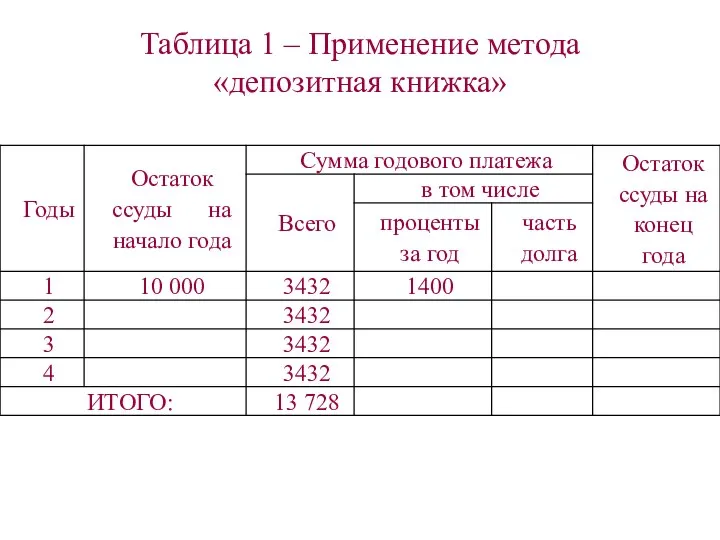

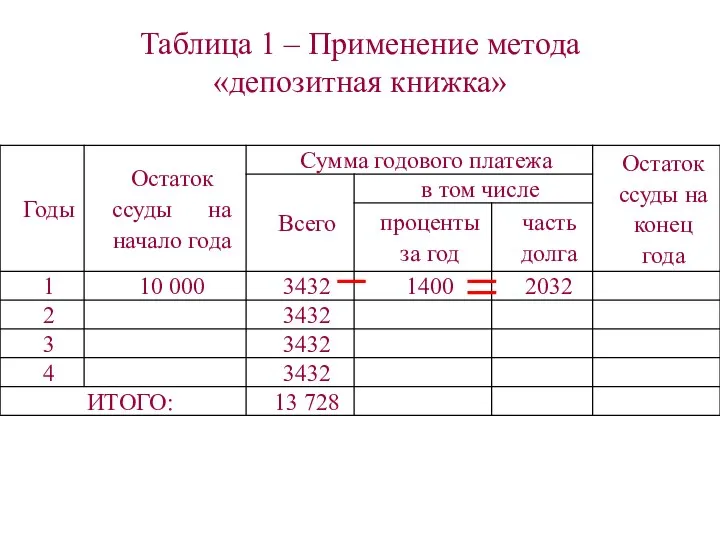

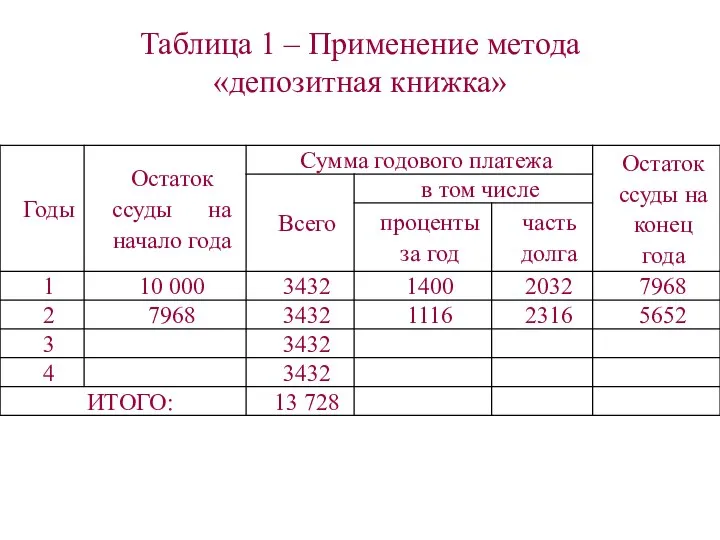

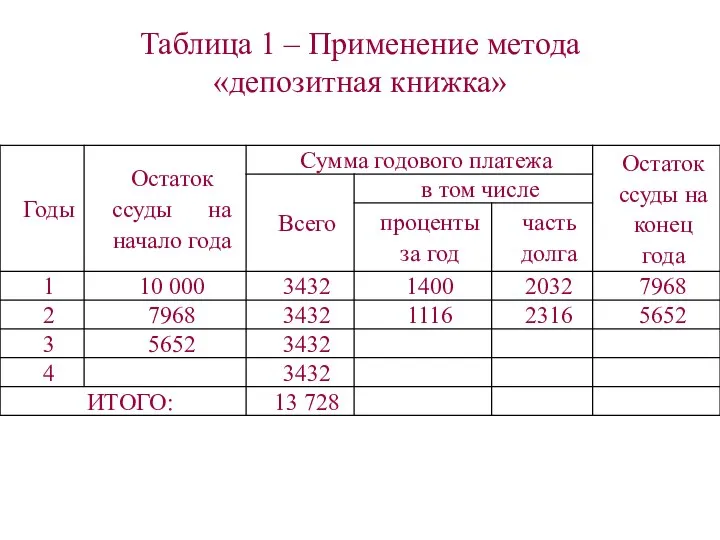

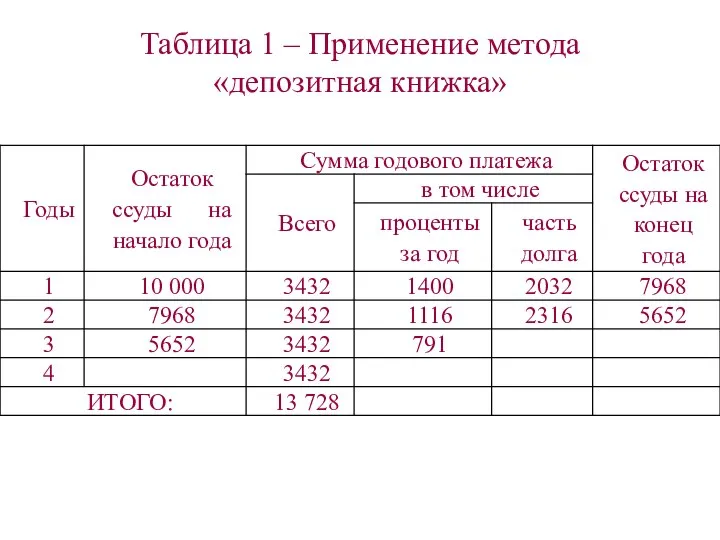

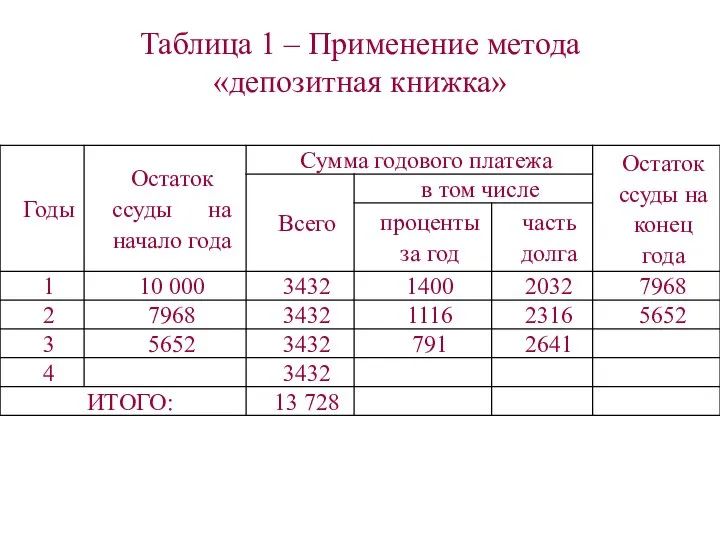

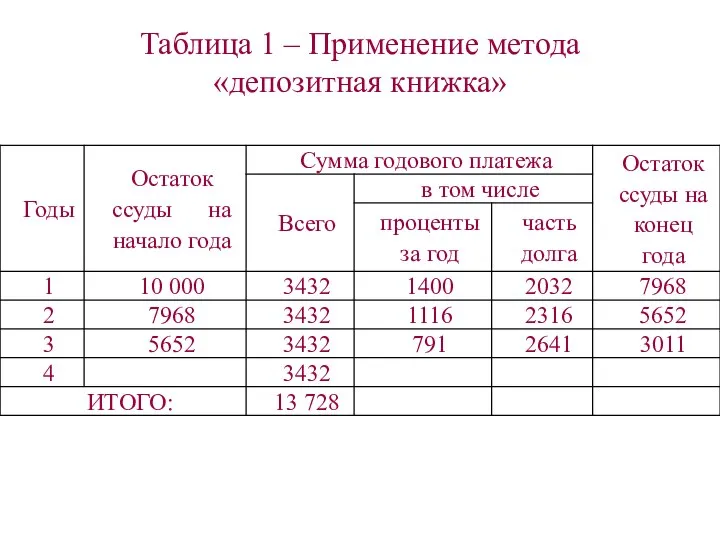

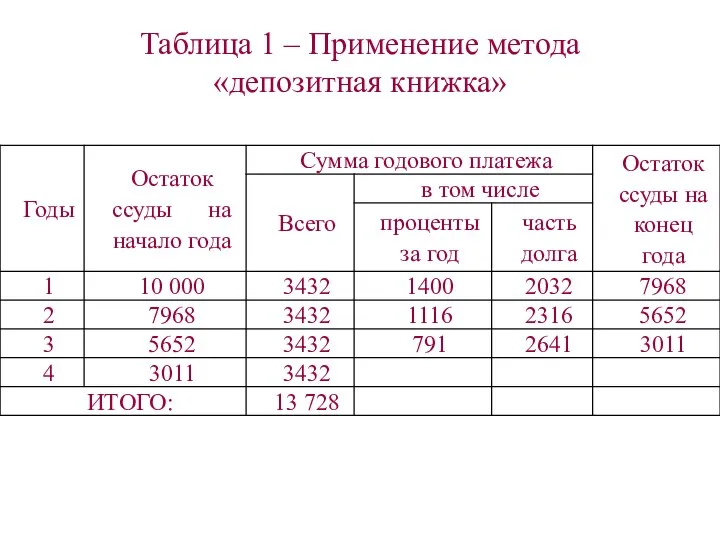

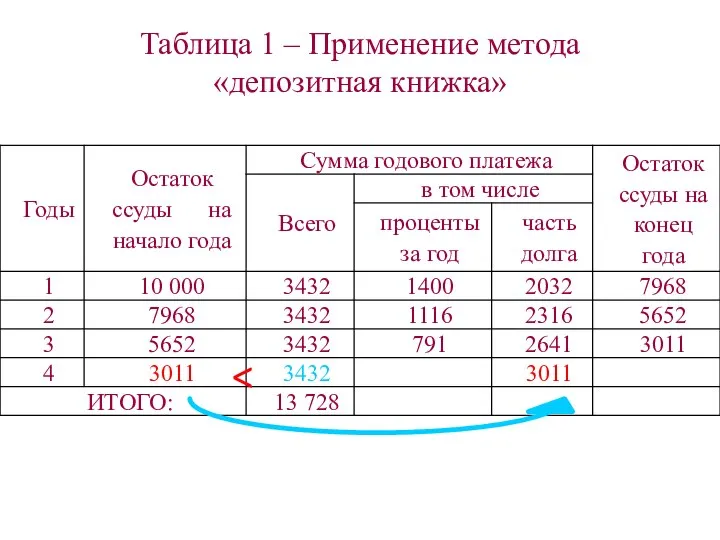

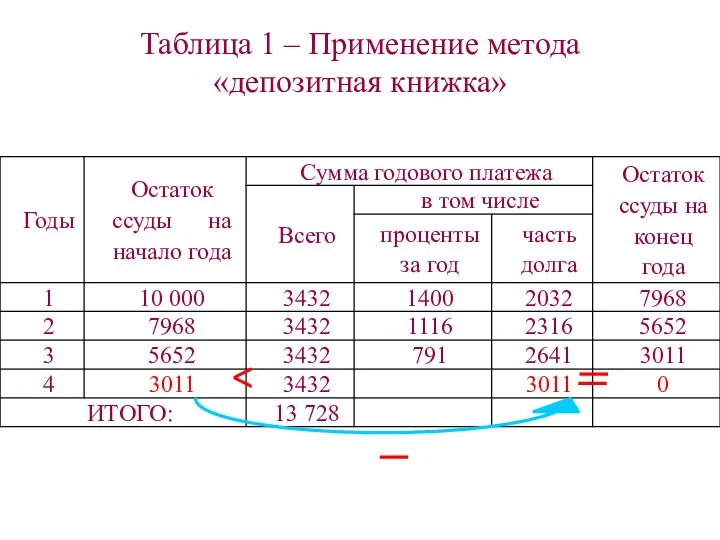

- 6. Таблица 1 – Применение метода «депозитная книжка»

- 7. Таблица 1 – Применение метода «депозитная книжка»

- 8. Таблица 1 – Применение метода «депозитная книжка»

- 9. Таблица 1 – Применение метода «депозитная книжка»

- 10. Таблица 1 – Применение метода «депозитная книжка»

- 11. Таблица 1 – Применение метода «депозитная книжка»

- 12. Таблица 1 – Применение метода «депозитная книжка»

- 13. Таблица 1 – Применение метода «депозитная книжка»

- 14. Таблица 1 – Применение метода «депозитная книжка»

- 15. Таблица 1 – Применение метода «депозитная книжка»

- 16. Таблица 1 – Применение метода «депозитная книжка»

- 17. Таблица 1 – Применение метода «депозитная книжка»

- 18. Таблица 1 – Применение метода «депозитная книжка»

- 19. Таблица 1 – Применение метода «депозитная книжка»

- 20. Таблица 1 – Применение метода «депозитная книжка»

- 21. Таблица 1 – Применение метода «депозитная книжка»

- 22. Таблица 1 – Применение метода «депозитная книжка»

- 23. Таблица 1 – Применение метода «депозитная книжка»

- 24. Таблица 1 – Применение метода «депозитная книжка»

- 25. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

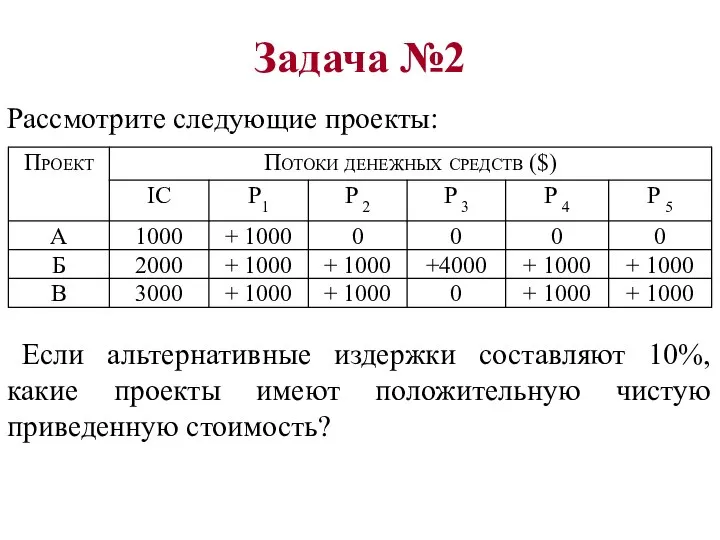

- 26. Задача №2 Рассмотрите следующие проекты: Если альтернативные издержки составляют 10%, какие проекты имеют положительную чистую приведенную

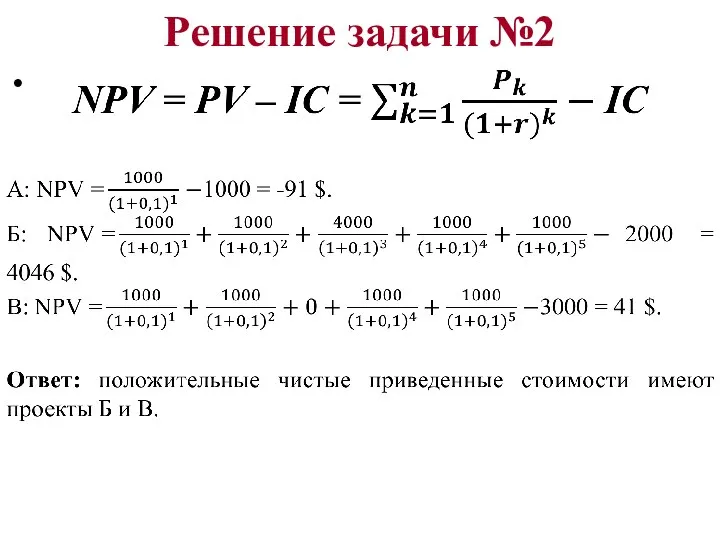

- 27. Решение задачи №2

- 28. ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ

- 29. ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

- 30. 1. Охарактеризуйте основные источники долгосрочного и краткосрочного финансирования Перечислите преимущества и недостатки основных источников долгосрочного и

- 31. Долгосрочное финансирование - это получение предприятием капитала, который будет находиться в его распоряжении на постоянной или

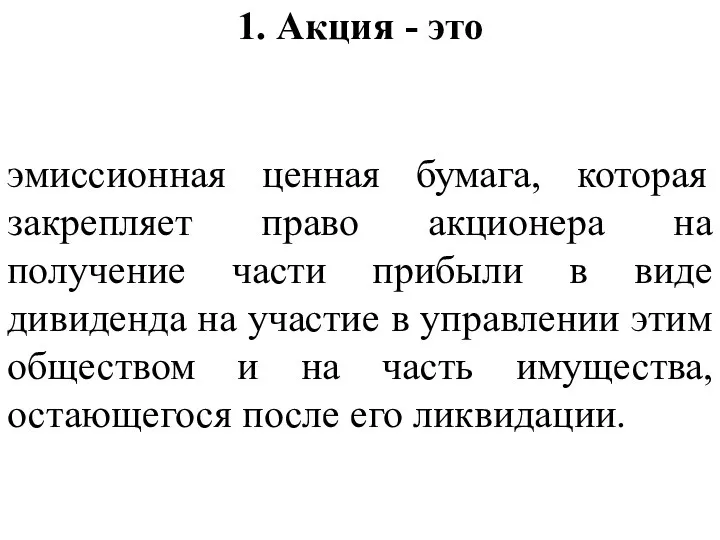

- 32. 1. Акция - это эмиссионная ценная бумага, которая закрепляет право акционера на получение части прибыли в

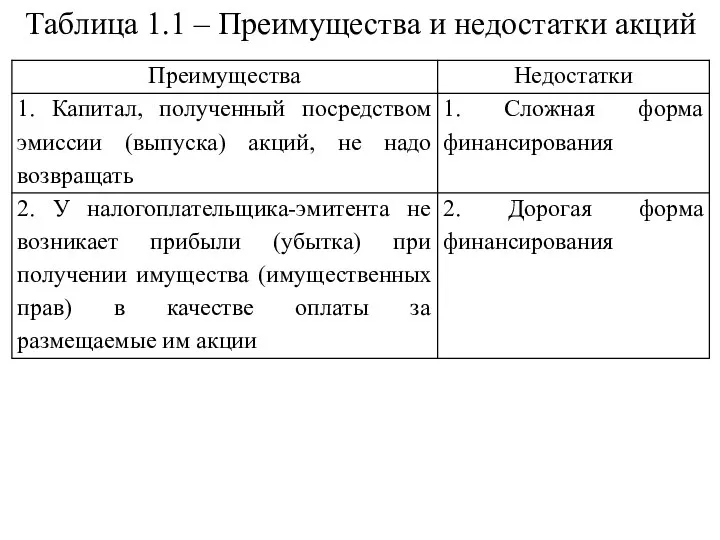

- 33. Таблица 1.1 – Преимущества и недостатки акций

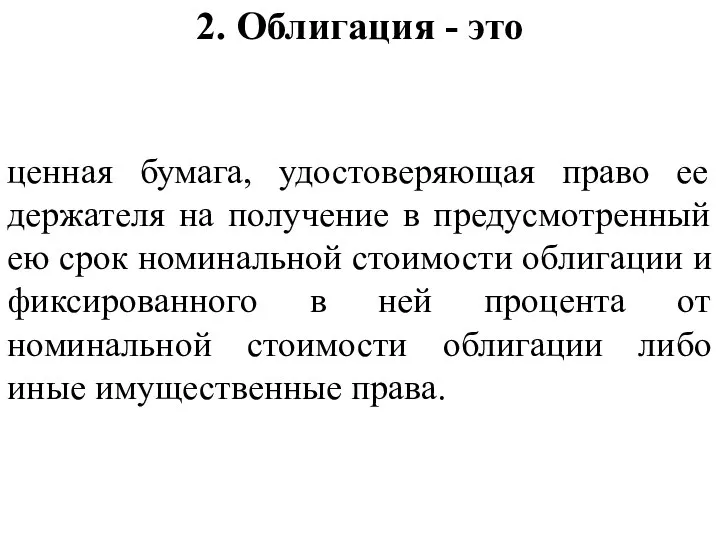

- 34. 2. Облигация - это ценная бумага, удостоверяющая право ее держателя на получение в предусмотренный ею срок

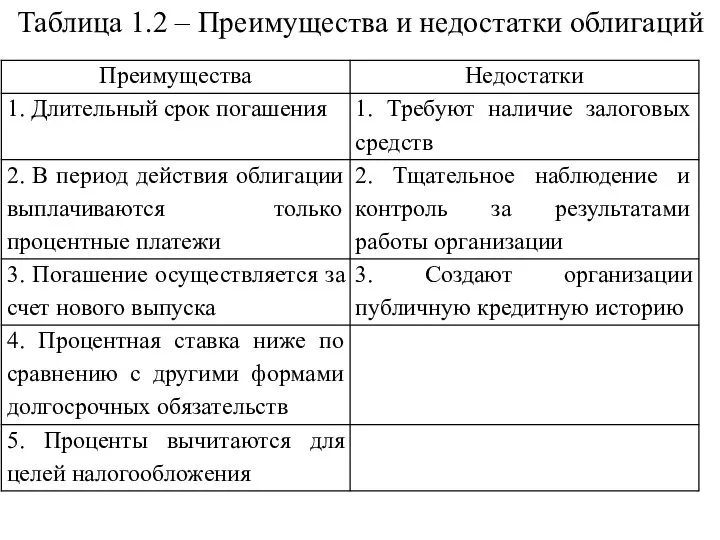

- 35. Таблица 1.2 – Преимущества и недостатки облигаций

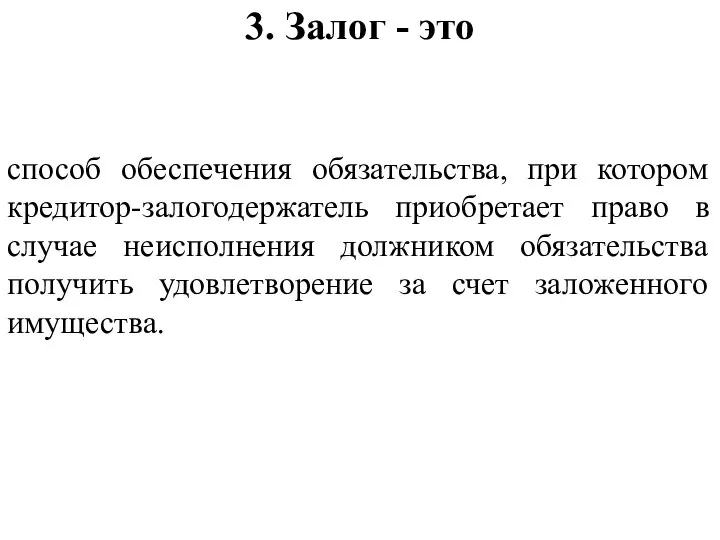

- 36. 3. Залог - это способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в случае неисполнения должником

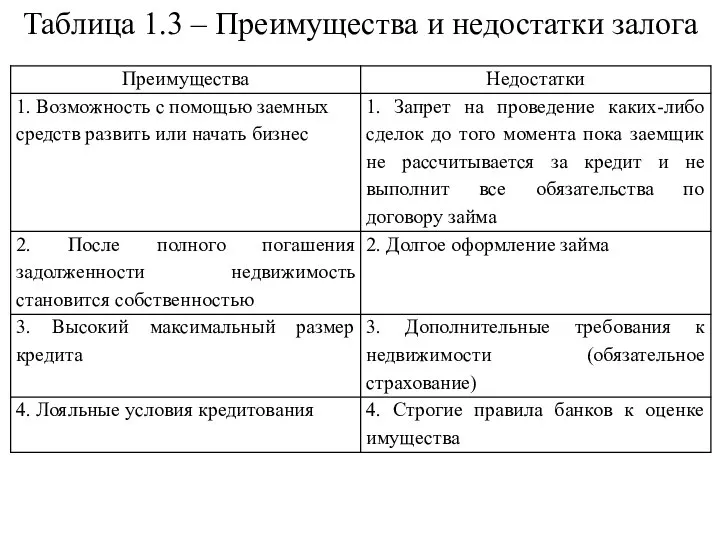

- 37. Таблица 1.3 – Преимущества и недостатки залога

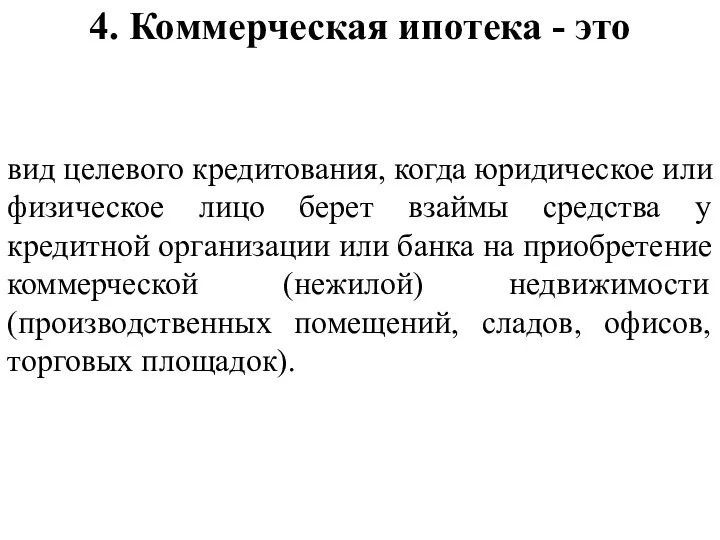

- 38. 4. Коммерческая ипотека - это вид целевого кредитования, когда юридическое или физическое лицо берет взаймы средства

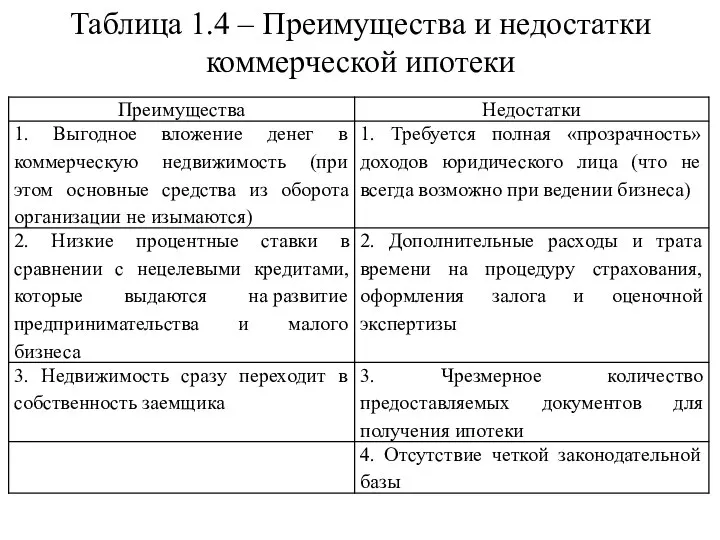

- 39. Таблица 1.4 – Преимущества и недостатки коммерческой ипотеки

- 40. 5. Лизинг - это долгосрочная аренда основных средств, предусматривающая возможность их последующего выкупа арендатором.

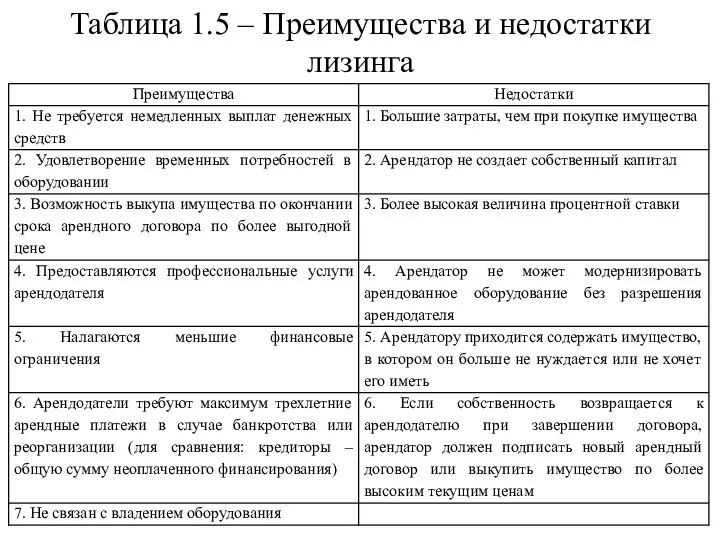

- 41. Таблица 1.5 – Преимущества и недостатки лизинга

- 42. Краткосрочное финансирование - это поддержание текущей платежеспособности предприятия, восполнение временного недостатка средств для приобретения оборотных активов

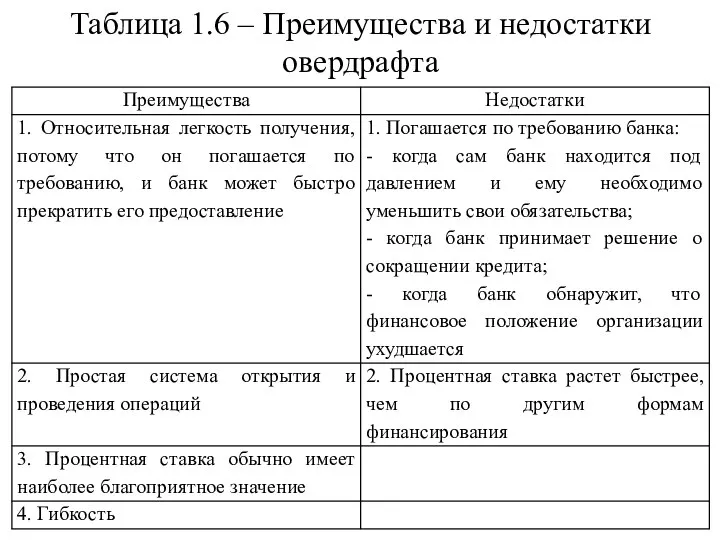

- 43. 1. Овердрафт - это форма кредита, предоставление которого осуществляется путем списания банком средств со счета клиента

- 44. Таблица 1.6 – Преимущества и недостатки овердрафта

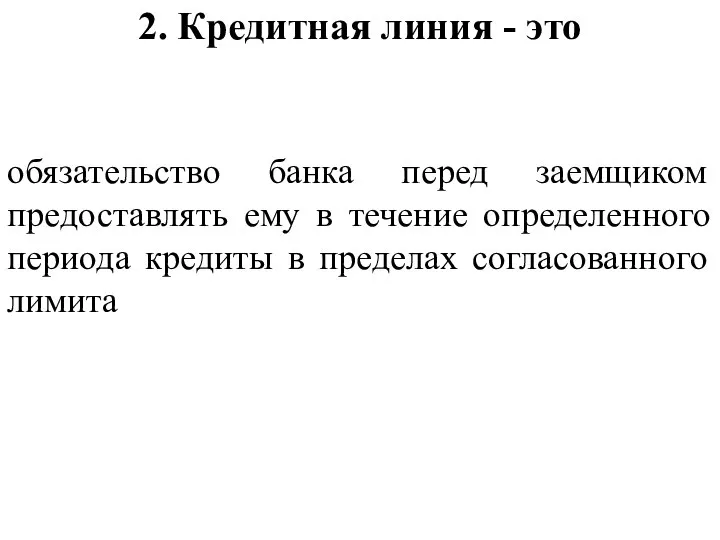

- 45. 2. Кредитная линия - это обязательство банка перед заемщиком предоставлять ему в течение определенного периода кредиты

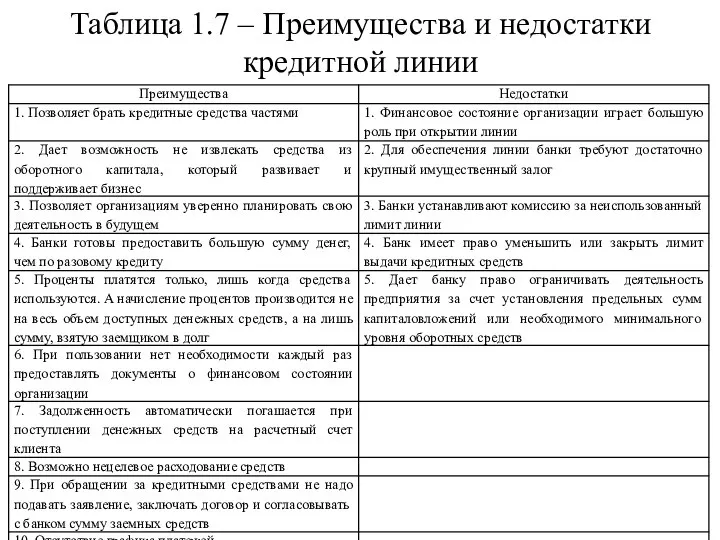

- 46. Таблица 1.7 – Преимущества и недостатки кредитной линии

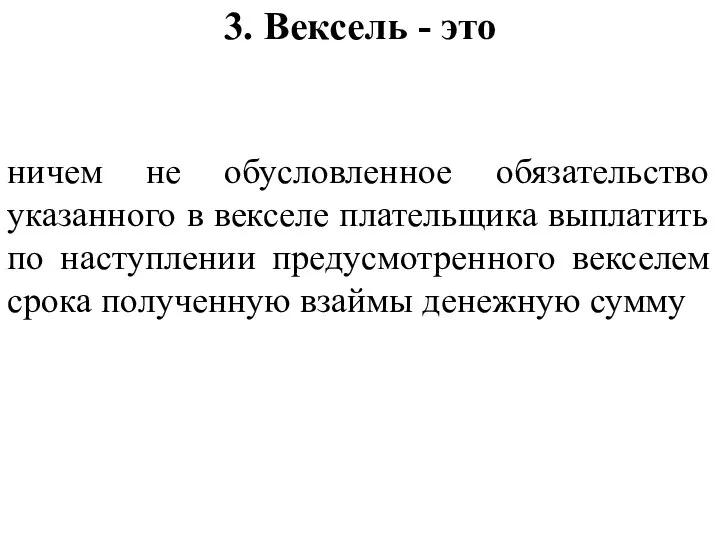

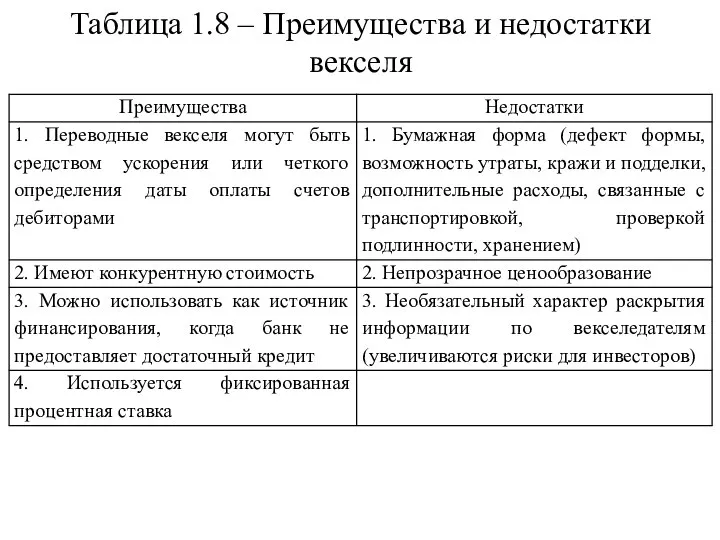

- 47. 3. Вексель - это ничем не обусловленное обязательство указанного в векселе плательщика выплатить по наступлении предусмотренного

- 48. Таблица 1.8 – Преимущества и недостатки векселя

- 49. 2. Дайте характеристику стратегическому и инвестиционному планированию Раскройте сущность стратегического планирования. Раскройте сущность инвестиционного планирования.

- 50. Стратегическое планирование - это процесс выработки системы стратегических целей для организации и определение того, что следует

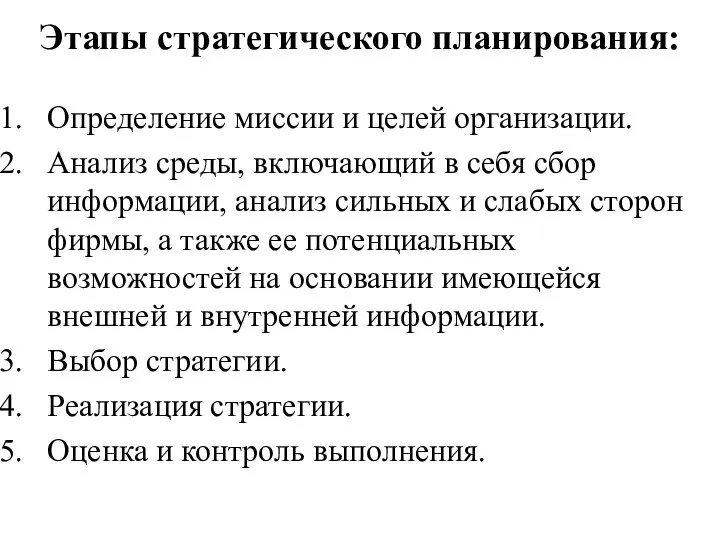

- 51. Этапы стратегического планирования: Определение миссии и целей организации. Анализ среды, включающий в себя сбор информации, анализ

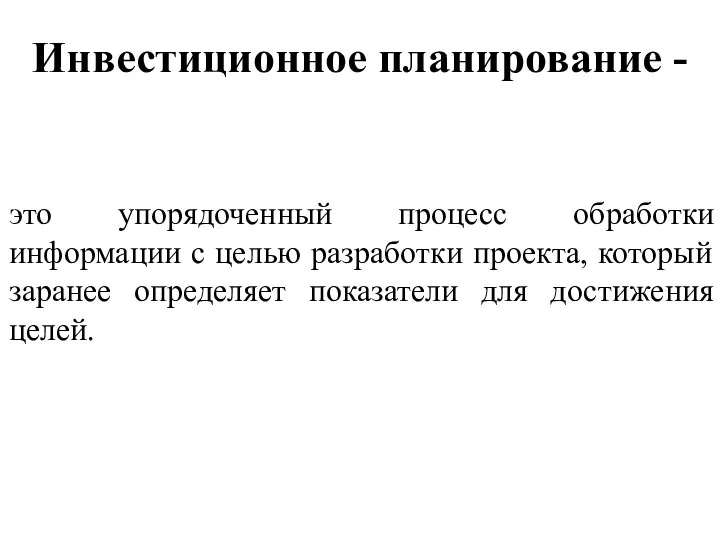

- 52. Инвестиционное планирование - это упорядоченный процесс обработки информации с целью разработки проекта, который заранее определяет показатели

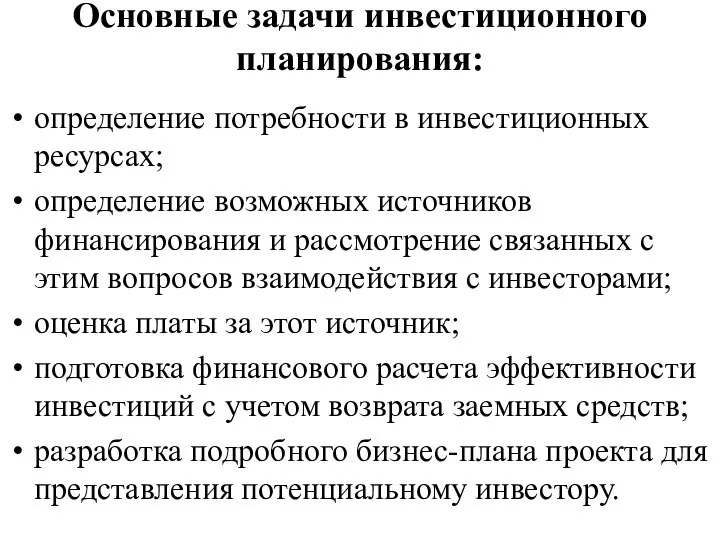

- 53. Основные задачи инвестиционного планирования: определение потребности в инвестиционных ресурсах; определение возможных источников финансирования и рассмотрение связанных

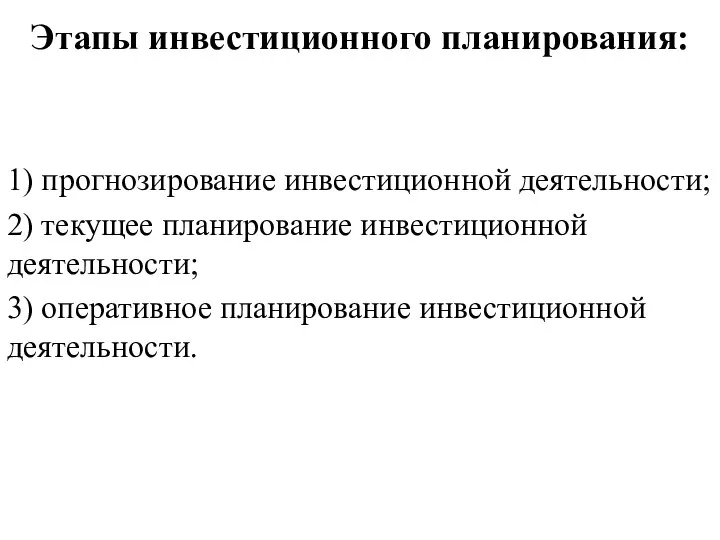

- 54. Этапы инвестиционного планирования: 1) прогнозирование инвестиционной деятельности; 2) текущее планирование инвестиционной деятельности; 3) оперативное планирование инвестиционной

- 55. 3. Охарактеризуйте организационную структуру финансового менеджмента. Покажите различия между структурами финансовой службы малых, средних и крупных

- 56. Руководители производственно-коммерческих подразделений Директор Главный бухгалтер Рисунок 3.1 – Структура финансовой службы малых организаций

- 57. Финансовый директор (менеджер) Директор Главный бухгалтер Финансовый отдел Бухгалтерия 1. Планирование, бюджетирование. 2. Контроль финансовой деятельности.

- 58. Финансовый директор (менеджер) Вице-президент по финансам Главный бухгалтер Финансовый учет. Финансовый анализ и планирование. Финансирование инвестиций.

- 59. организация финансовой работы на предприятии; разработка прогнозов, проектов и планов вложения капитала (прямые вклады, венчурные вклады,

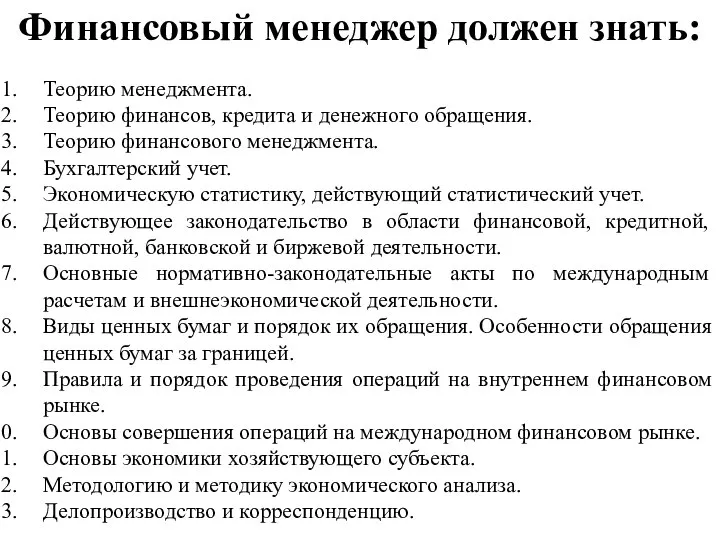

- 60. Теорию менеджмента. Теорию финансов, кредита и денежного обращения. Теорию финансового менеджмента. Бухгалтерский учет. Экономическую статистику, действующий

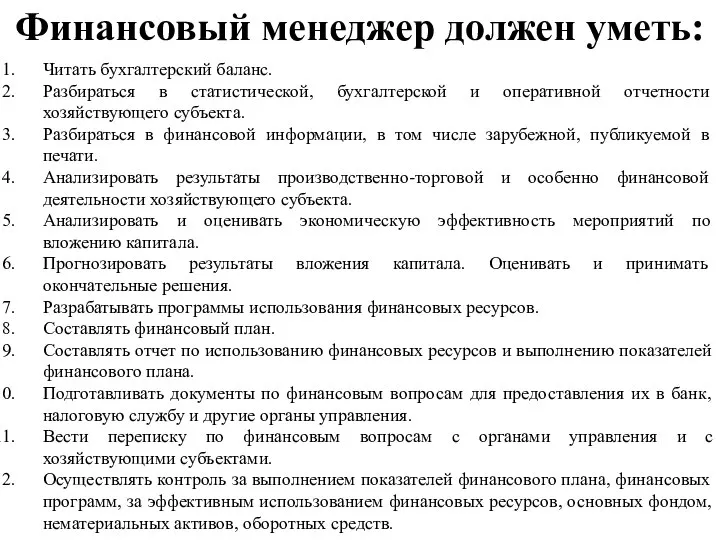

- 61. Читать бухгалтерский баланс. Разбираться в статистической, бухгалтерской и оперативной отчетности хозяйствующего субъекта. Разбираться в финансовой информации,

- 62. 4. Покажите особенности инвестиционных проектов в условиях инфляции и риска. Охарактеризуйте инвестиционные проекты в условиях инфляции.

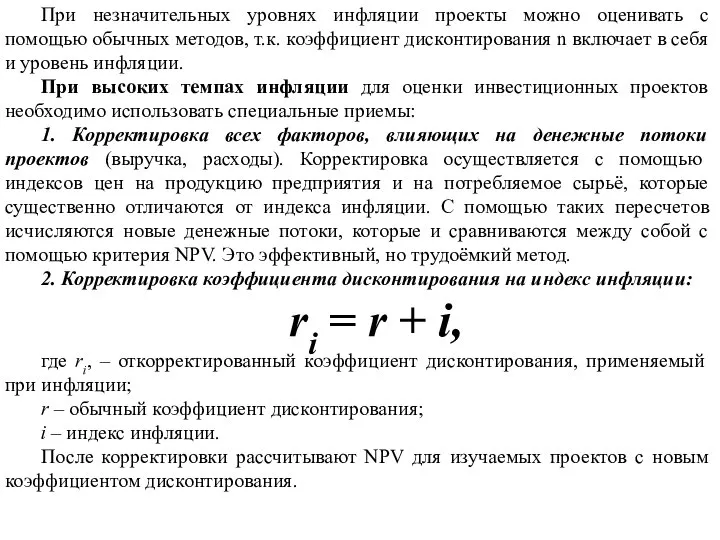

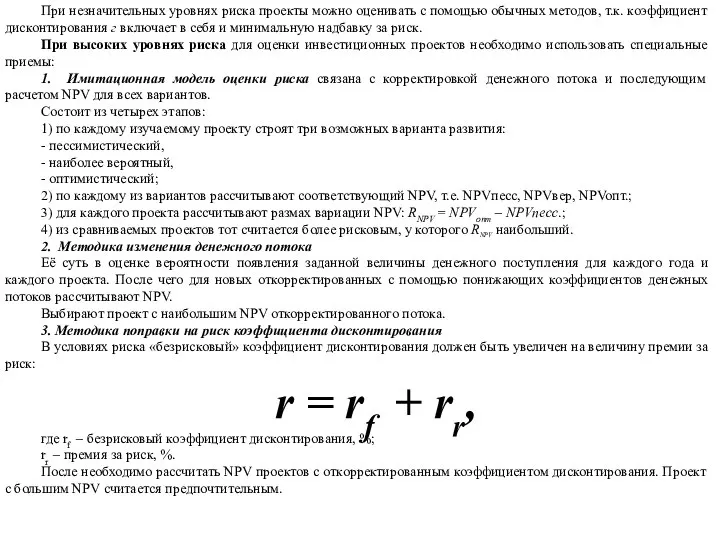

- 63. При незначительных уровнях инфляции проекты можно оценивать с помощью обычных методов, т.к. коэффициент дисконтирования n включает

- 64. При незначительных уровнях риска проекты можно оценивать с помощью обычных методов, т.к. коэффициент дисконтирования г включает

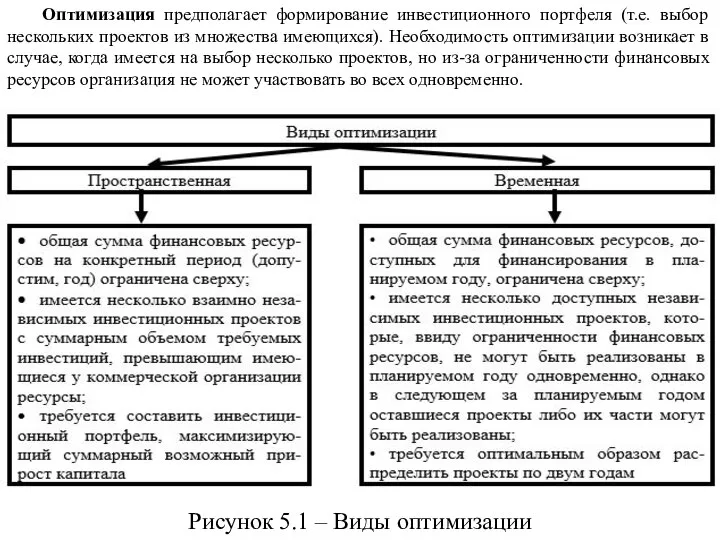

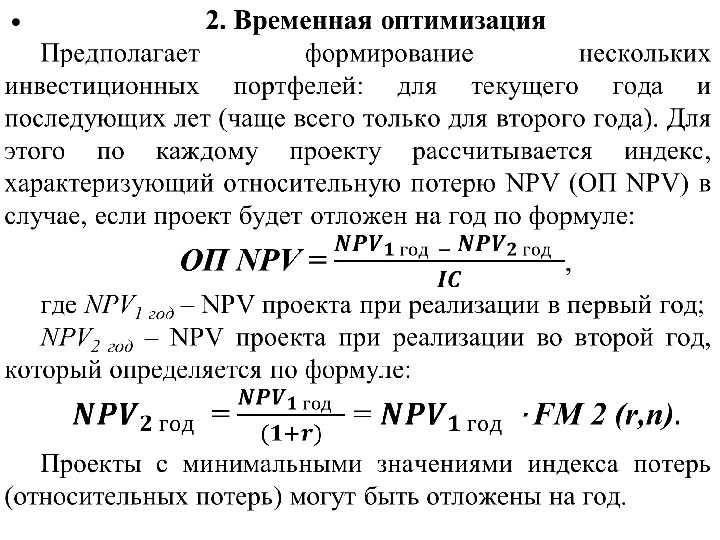

- 65. 5. Покажите назначение оптимизации распределения инвестиций по нескольким проектам. Раскройте сущность оптимизации. Охарактеризуйте пространственную и временную

- 66. Рисунок 5.1 – Виды оптимизации Оптимизация предполагает формирование инвестиционного портфеля (т.е. выбор нескольких проектов из множества

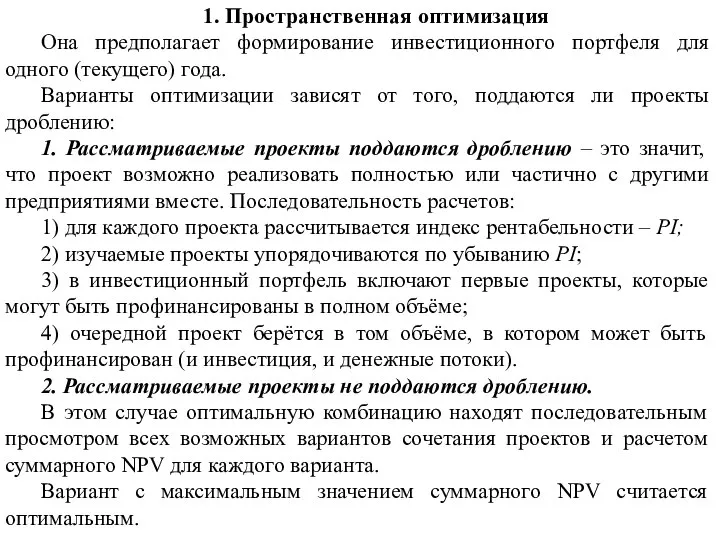

- 67. 1. Пространственная оптимизация Она предполагает формирование инвестиционного портфеля для одного (текущего) года. Варианты оптимизации зависят от

- 69. ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

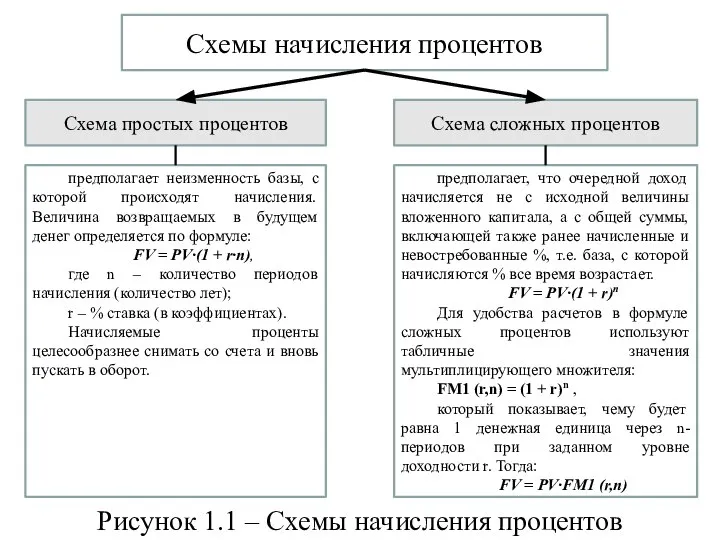

- 70. 1. Покажите сущность и области применения простых и сложных процентов. Раскройте понятия простого и сложного процента.

- 71. Схема простых процентов Схемы начисления процентов Схема сложных процентов предполагает неизменность базы, с которой происходят начисления.

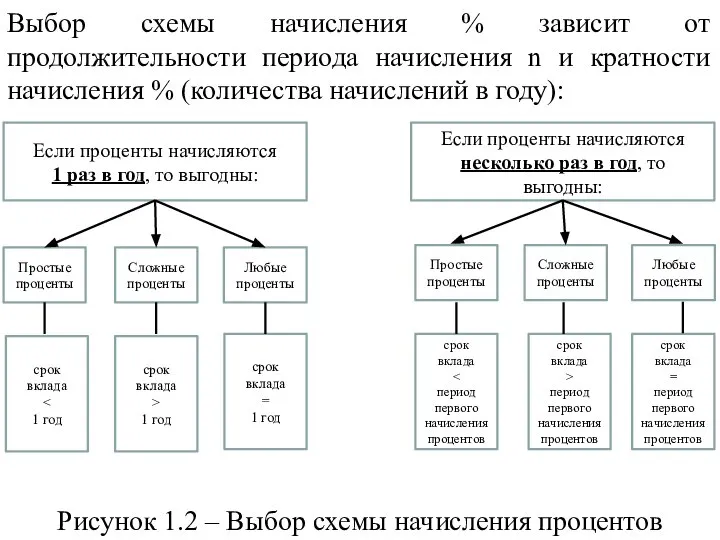

- 72. Выбор схемы начисления % зависит от продолжительности периода начисления n и кратности начисления % (количества начислений

- 73. Краткосрочные кредиты и вклады Области применения схем начисления процентов Начисление процентов за дробное число лет Часто

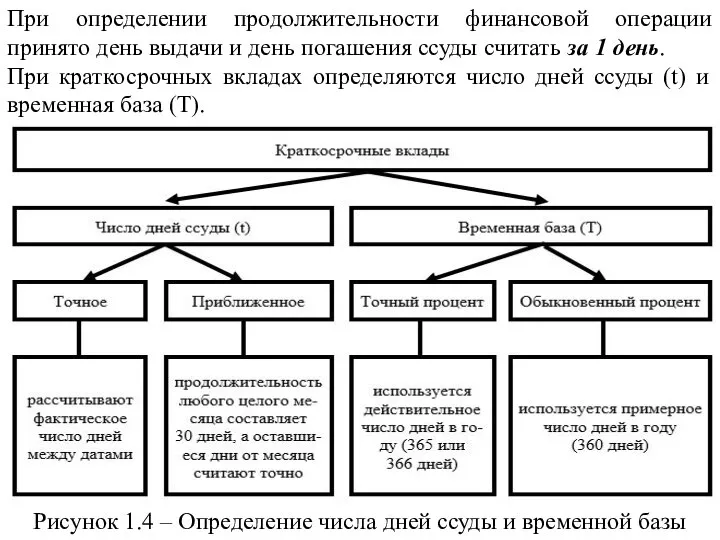

- 74. Рисунок 1.4 – Определение числа дней ссуды и временной базы При определении продолжительности финансовой операции принято

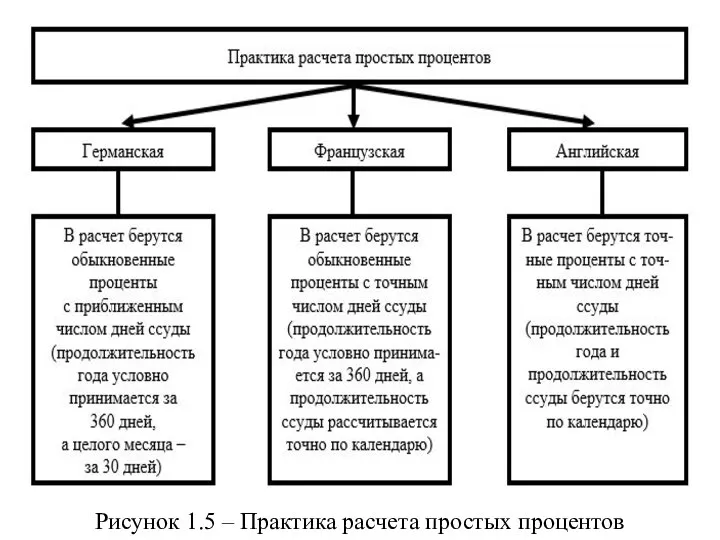

- 75. Рисунок 1.5 – Практика расчета простых процентов

- 76. 2. Раскройте сущность основных методик дивидендных выплат. Раскройте понятия дивиденда и дивидендной политики. Назовите и охарактеризуйте

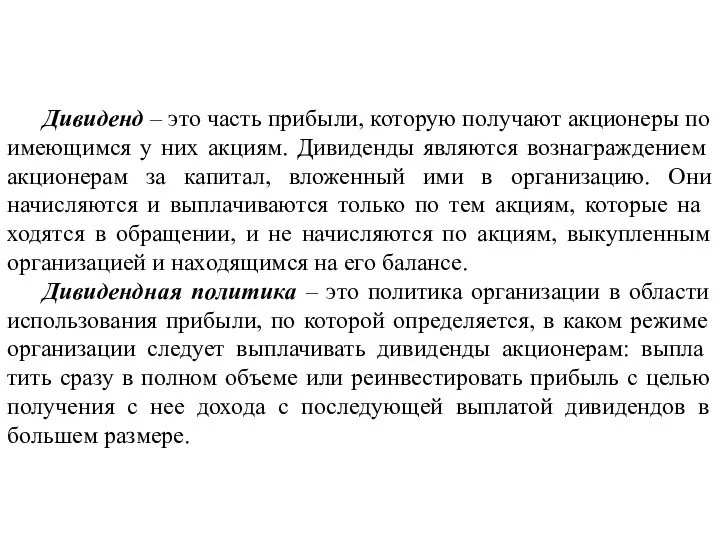

- 77. Дивиденд ‒ это часть прибыли, которую получают акционеры по имеющимся у них акциям. Дивиденды являются вознаграждением

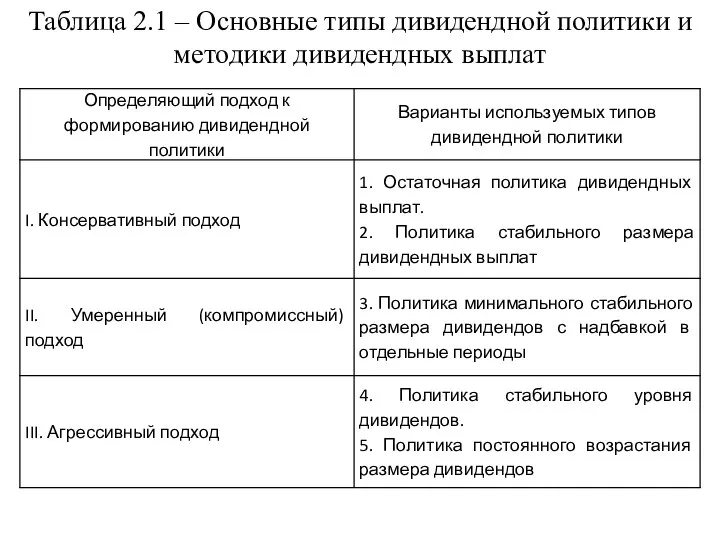

- 78. Таблица 2.1 – Основные типы дивидендной политики и методики дивидендных выплат

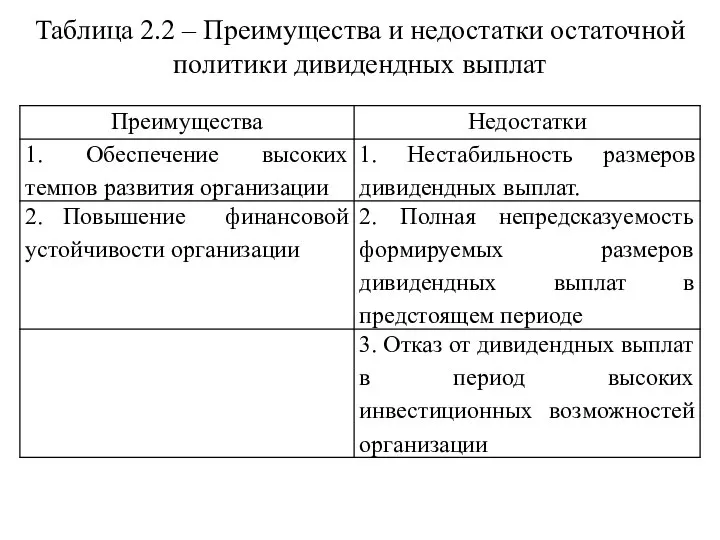

- 79. Таблица 2.2 – Преимущества и недостатки остаточной политики дивидендных выплат

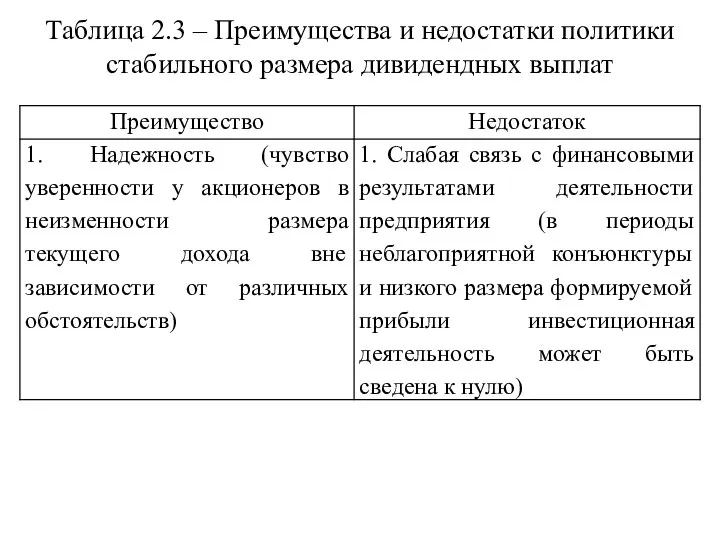

- 80. Таблица 2.3 – Преимущества и недостатки политики стабильного размера дивидендных выплат

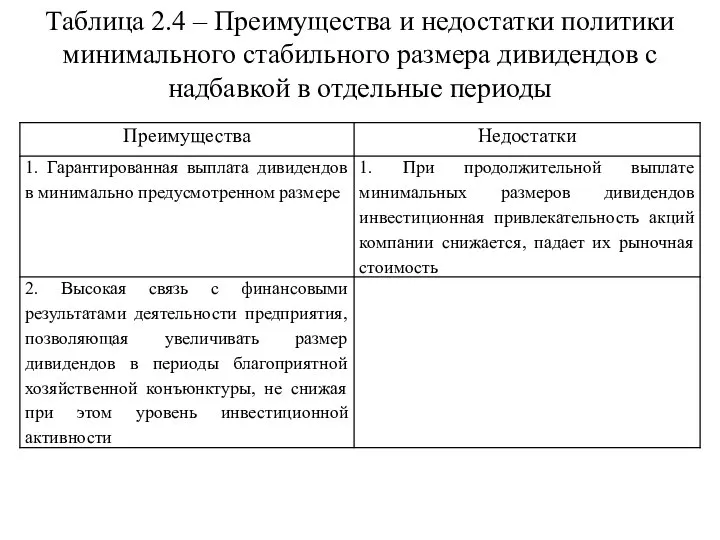

- 81. Таблица 2.4 – Преимущества и недостатки политики минимального стабильного размера дивидендов с надбавкой в отдельные периоды

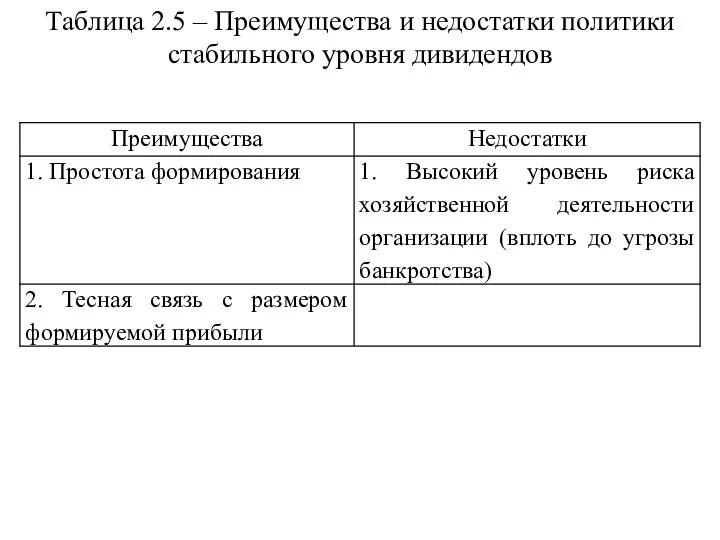

- 82. Таблица 2.5 – Преимущества и недостатки политики стабильного уровня дивидендов

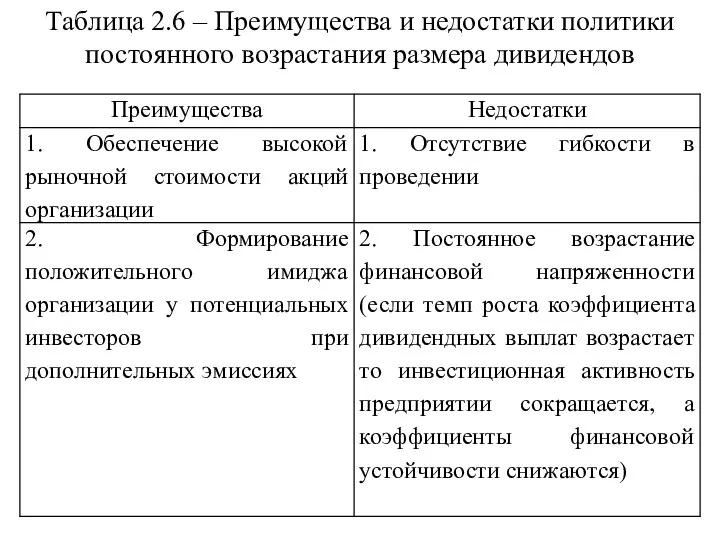

- 83. Таблица 2.6 – Преимущества и недостатки политики постоянного возрастания размера дивидендов

- 84. 3. Дайте характеристику методам оценки инвестиционных проектов. Раскройте сущность и назначение динамических и статических медов оценки

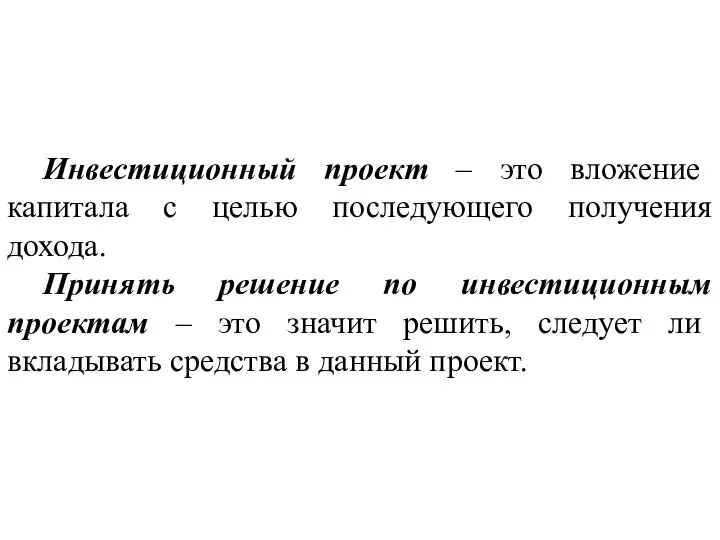

- 85. Инвестиционный проект – это вложение капитала с целью последующего получения дохода. Принять решение по инвестиционным проектам

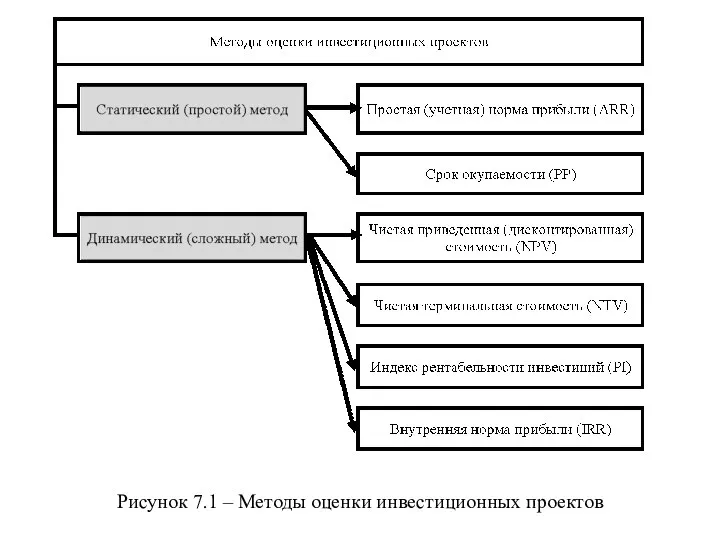

- 86. Рисунок 7.1 – Методы оценки инвестиционных проектов

- 87. Чистый приведенный эффект (NPV)

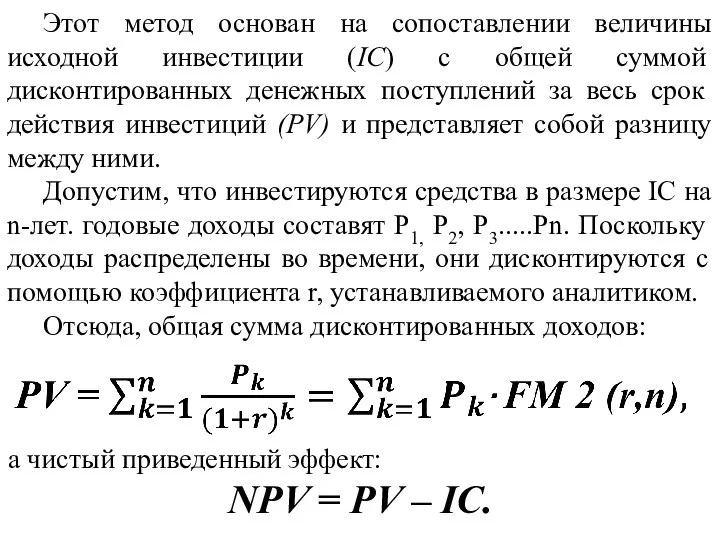

- 88. Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных денежных поступлений за

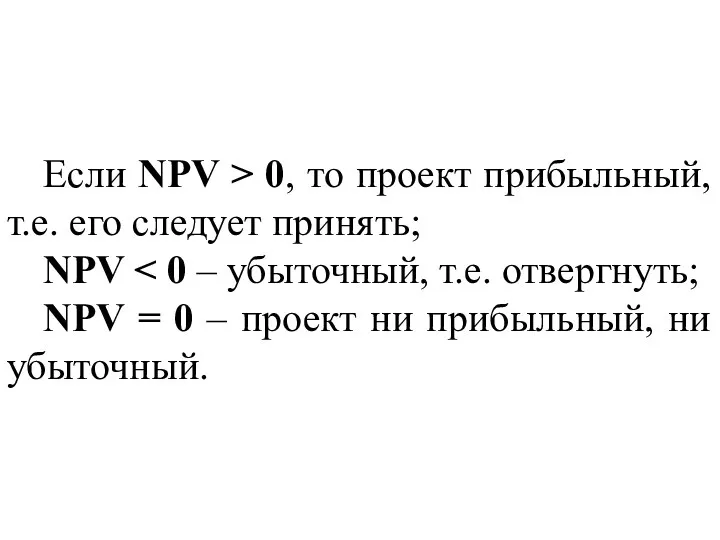

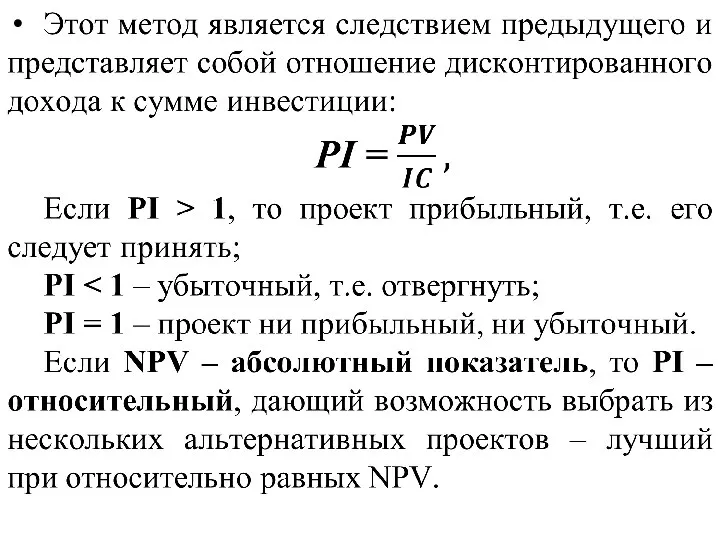

- 89. Если NPV > 0, то проект прибыльный, т.е. его следует принять; NPV NPV = 0 –

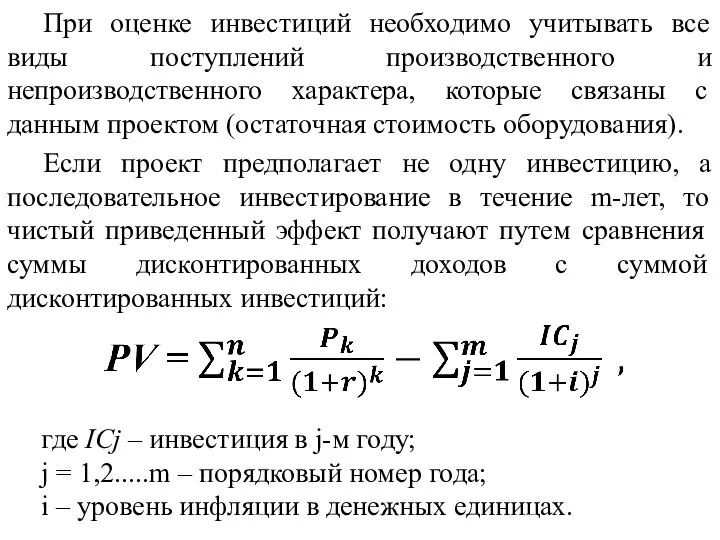

- 90. При оценке инвестиций необходимо учитывать все виды поступлений производственного и непроизводственного характера, которые связаны с данным

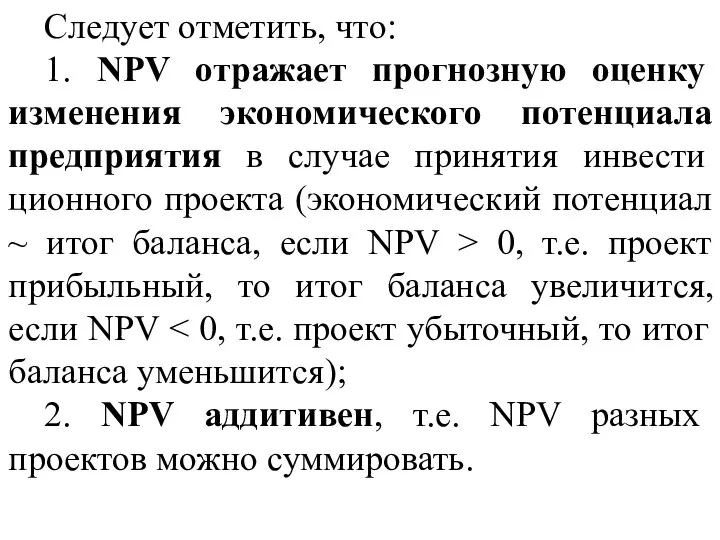

- 91. Следует отметить, что: 1. NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия инвестиционного

- 92. Индекс рентабельности инвестиций (PI)

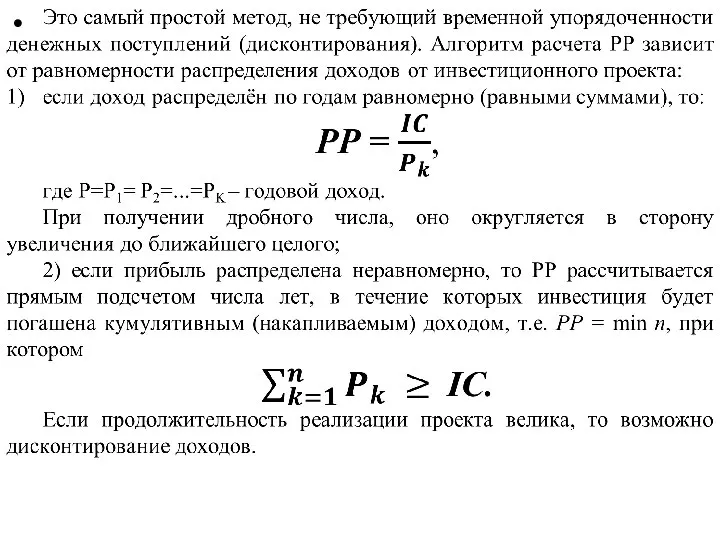

- 94. Срок окупаемости (PP)

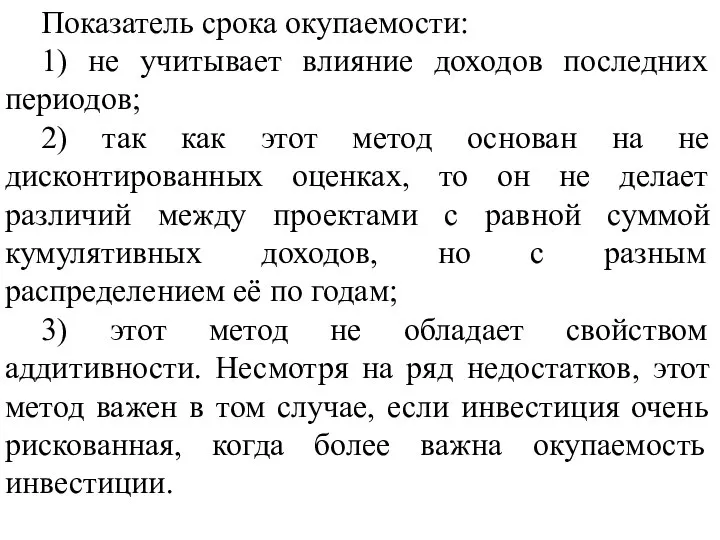

- 96. Показатель срока окупаемости: 1) не учитывает влияние доходов последних периодов; 2) так как этот метод основан

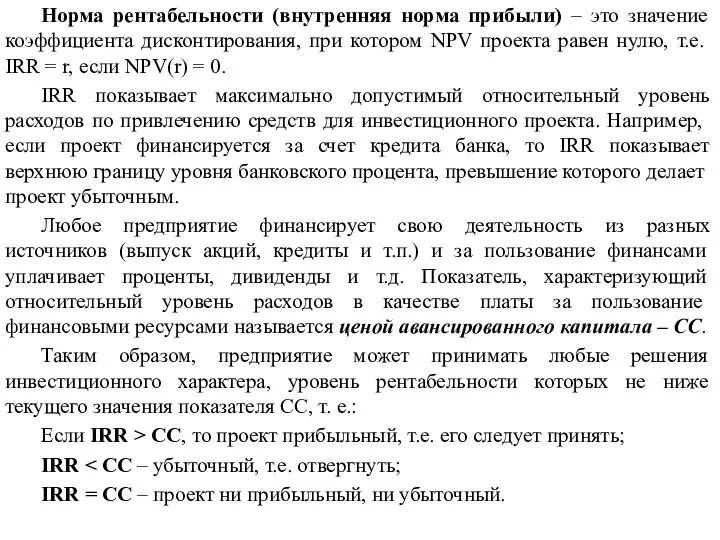

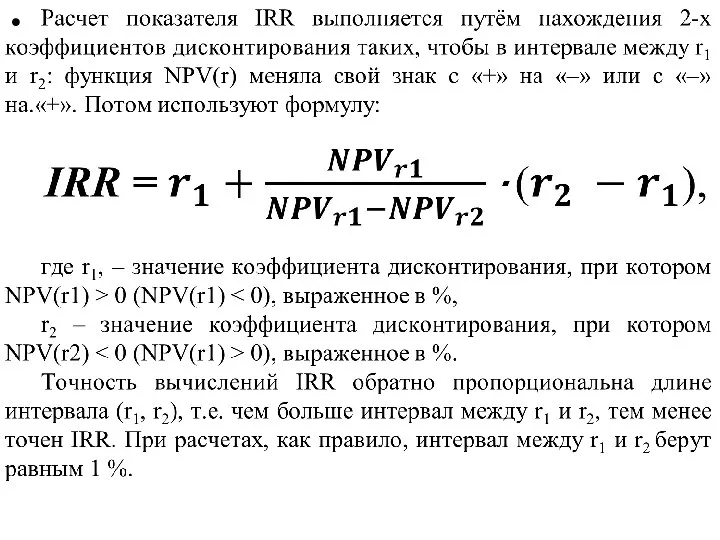

- 97. Норма рентабельности инвестиций (IRR)

- 98. Норма рентабельности (внутренняя норма прибыли) – это значение коэффициента дисконтирования, при котором NPV проекта равен нулю,

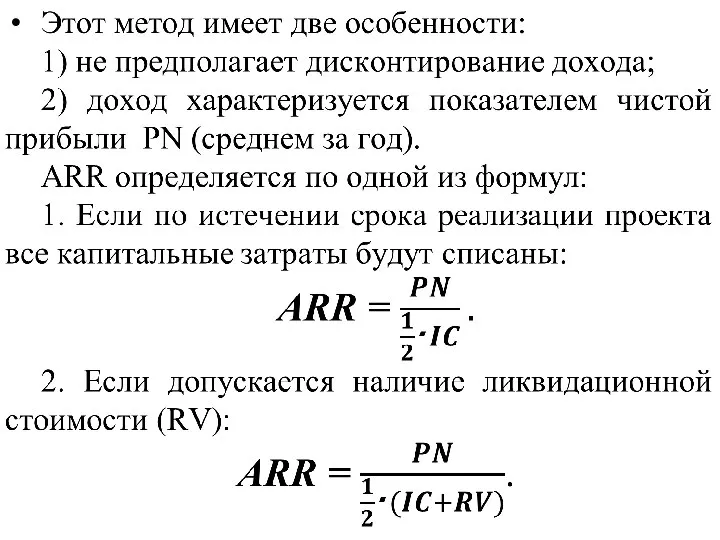

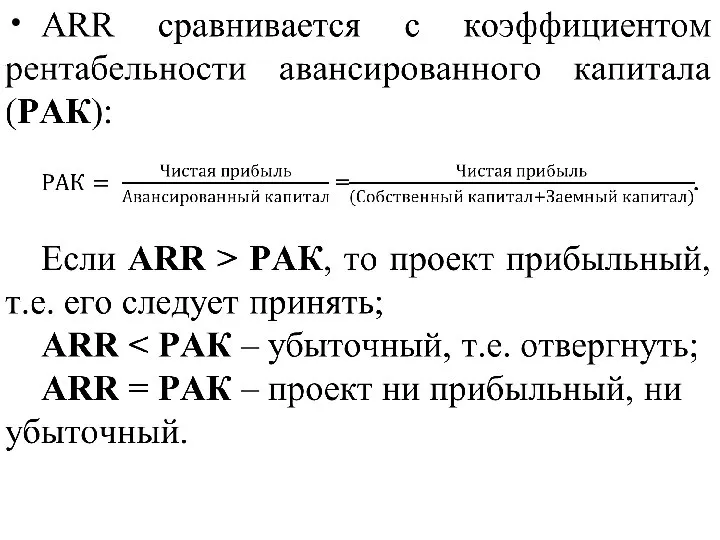

- 100. Коэффициент эффективности инвестиций (ARR)

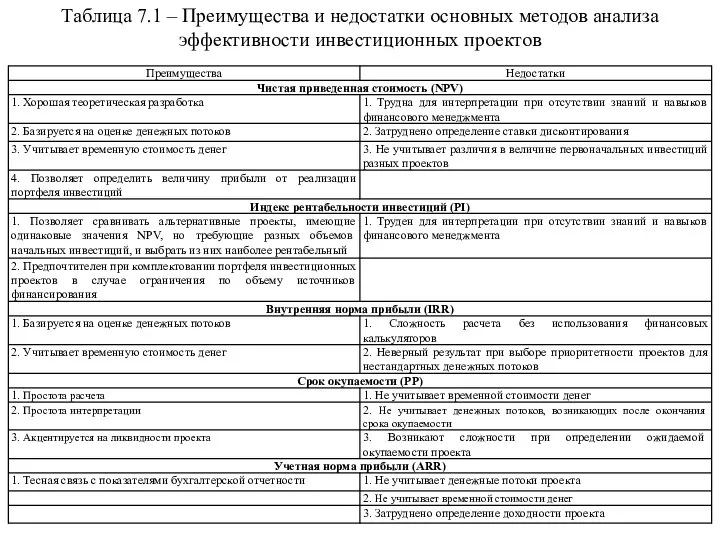

- 103. Таблица 7.1 – Преимущества и недостатки основных методов анализа эффективности инвестиционных проектов

- 105. Скачать презентацию

Слайд 3ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Слайд 4Задача №1

Иванов И.И. берет в долг 10 000 $ на 4 года под

Задача №1

Иванов И.И. берет в долг 10 000 $ на 4 года под

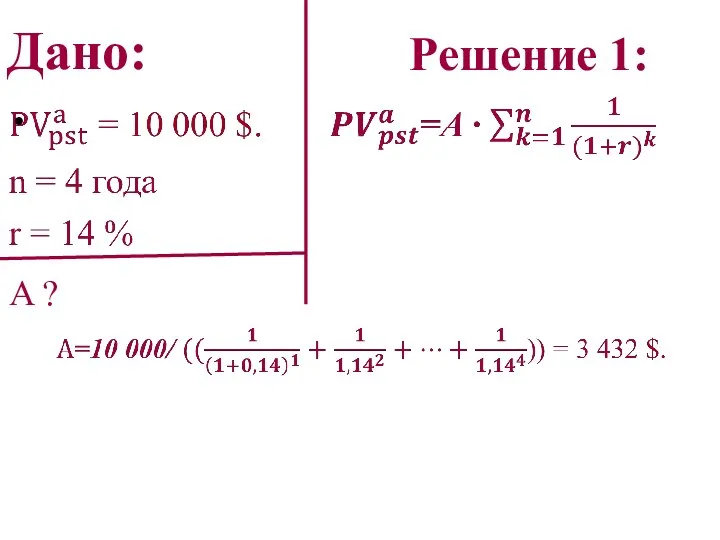

Слайд 5Дано:

A ?

Решение 1:

Дано:

A ?

Решение 1:

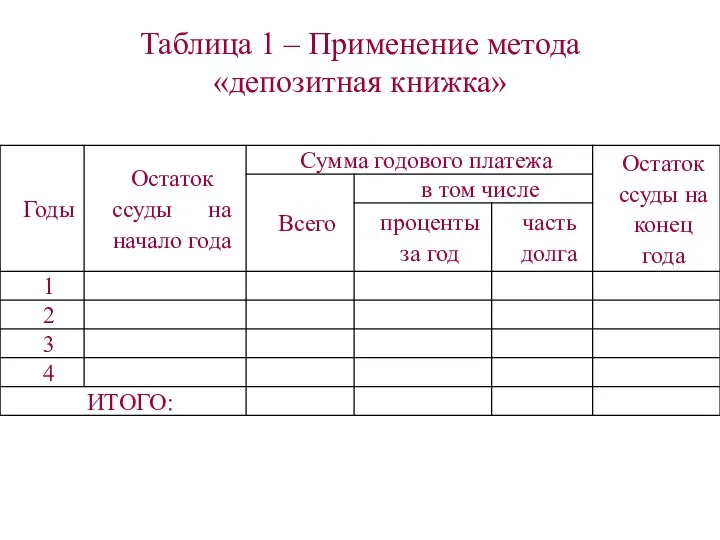

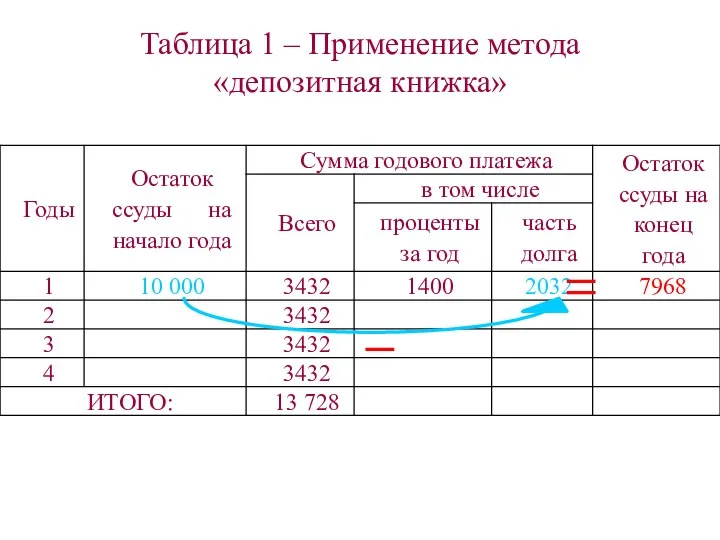

Слайд 6Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

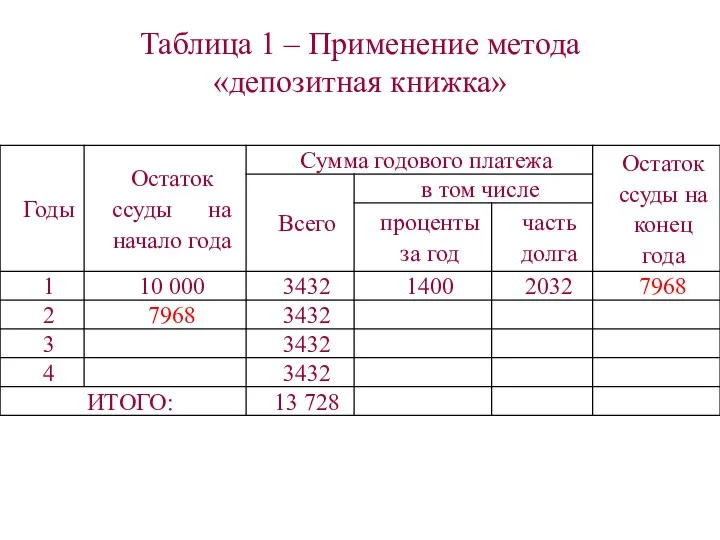

Слайд 7Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

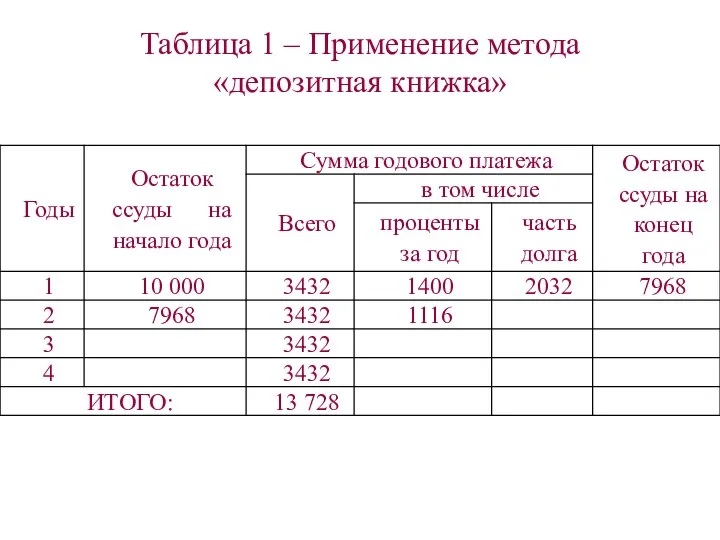

Слайд 8Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

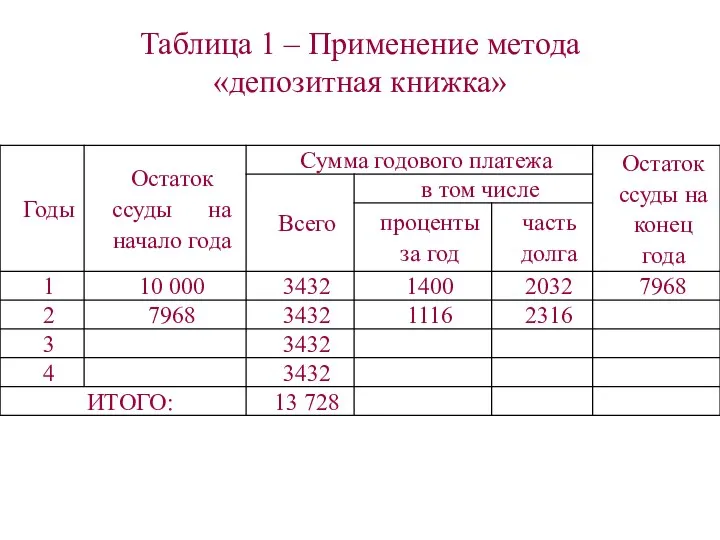

Слайд 9Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 10Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 11Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 12Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 13Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 14Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 15Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 16Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 17Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 18Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 19Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 20Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 21<

Таблица 1 – Применение метода

«депозитная книжка»

<

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 22<

Таблица 1 – Применение метода

«депозитная книжка»

<

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 23Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 24Таблица 1 – Применение метода

«депозитная книжка»

Таблица 1 – Применение метода

«депозитная книжка»

Слайд 25ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Слайд 26Задача №2

Рассмотрите следующие проекты:

Если альтернативные издержки составляют 10%, какие проекты имеют

Задача №2

Рассмотрите следующие проекты:

Если альтернативные издержки составляют 10%, какие проекты имеют

Слайд 27Решение задачи №2

Решение задачи №2

Слайд 28ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ

ТЕОРЕТИЧЕСКИЕ ВОПРОСЫ

Слайд 29ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Слайд 301. Охарактеризуйте основные источники долгосрочного и краткосрочного финансирования

Перечислите преимущества и недостатки основных

1. Охарактеризуйте основные источники долгосрочного и краткосрочного финансирования

Перечислите преимущества и недостатки основных

Слайд 31Долгосрочное финансирование - это

получение предприятием капитала, который будет находиться в его распоряжении

Долгосрочное финансирование - это

получение предприятием капитала, который будет находиться в его распоряжении

Слайд 321. Акция - это

эмиссионная ценная бумага, которая закрепляет право акционера на получение

1. Акция - это

эмиссионная ценная бумага, которая закрепляет право акционера на получение

Слайд 33Таблица 1.1 – Преимущества и недостатки акций

Таблица 1.1 – Преимущества и недостатки акций

Слайд 342. Облигация - это

ценная бумага, удостоверяющая право ее держателя на получение в

2. Облигация - это

ценная бумага, удостоверяющая право ее держателя на получение в

Слайд 35Таблица 1.2 – Преимущества и недостатки облигаций

Таблица 1.2 – Преимущества и недостатки облигаций

Слайд 363. Залог - это

способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в

3. Залог - это

способ обеспечения обязательства, при котором кредитор-залогодержатель приобретает право в

Слайд 37Таблица 1.3 – Преимущества и недостатки залога

Таблица 1.3 – Преимущества и недостатки залога

Слайд 384. Коммерческая ипотека - это

вид целевого кредитования, когда юридическое или физическое лицо

4. Коммерческая ипотека - это

вид целевого кредитования, когда юридическое или физическое лицо

Слайд 39Таблица 1.4 – Преимущества и недостатки

коммерческой ипотеки

Таблица 1.4 – Преимущества и недостатки

коммерческой ипотеки

Слайд 405. Лизинг - это

долгосрочная аренда основных средств, предусматривающая возможность их последующего выкупа

5. Лизинг - это

долгосрочная аренда основных средств, предусматривающая возможность их последующего выкупа

Слайд 41Таблица 1.5 – Преимущества и недостатки

лизинга

Таблица 1.5 – Преимущества и недостатки

лизинга

Слайд 42Краткосрочное финансирование - это

поддержание текущей платежеспособности предприятия, восполнение временного недостатка средств для

Краткосрочное финансирование - это

поддержание текущей платежеспособности предприятия, восполнение временного недостатка средств для

Слайд 431. Овердрафт - это

форма кредита, предоставление которого осуществляется путем списания банком средств

1. Овердрафт - это

форма кредита, предоставление которого осуществляется путем списания банком средств

Слайд 44Таблица 1.6 – Преимущества и недостатки

овердрафта

Таблица 1.6 – Преимущества и недостатки

овердрафта

Слайд 452. Кредитная линия - это

обязательство банка перед заемщиком предоставлять ему в течение

2. Кредитная линия - это

обязательство банка перед заемщиком предоставлять ему в течение

Слайд 46Таблица 1.7 – Преимущества и недостатки

кредитной линии

Таблица 1.7 – Преимущества и недостатки

кредитной линии

Слайд 473. Вексель - это

ничем не обусловленное обязательство указанного в векселе плательщика выплатить

3. Вексель - это

ничем не обусловленное обязательство указанного в векселе плательщика выплатить

Слайд 48Таблица 1.8 – Преимущества и недостатки

векселя

Таблица 1.8 – Преимущества и недостатки

векселя

Слайд 492. Дайте характеристику стратегическому и инвестиционному планированию

Раскройте сущность стратегического планирования. Раскройте сущность

2. Дайте характеристику стратегическому и инвестиционному планированию

Раскройте сущность стратегического планирования. Раскройте сущность

Слайд 50Стратегическое планирование -

это процесс выработки системы стратегических целей для организации и определение

Стратегическое планирование -

это процесс выработки системы стратегических целей для организации и определение

Слайд 51Этапы стратегического планирования:

Определение миссии и целей организации.

Анализ среды, включающий в себя сбор

Этапы стратегического планирования:

Определение миссии и целей организации.

Анализ среды, включающий в себя сбор

Слайд 52Инвестиционное планирование -

это упорядоченный процесс обработки информации с целью разработки проекта, который

Инвестиционное планирование -

это упорядоченный процесс обработки информации с целью разработки проекта, который

Слайд 53Основные задачи инвестиционного планирования:

определение потребности в инвестиционных ресурсах;

определение возможных источников финансирования и

Основные задачи инвестиционного планирования:

определение потребности в инвестиционных ресурсах;

определение возможных источников финансирования и

Слайд 54Этапы инвестиционного планирования:

1) прогнозирование инвестиционной деятельности;

2) текущее планирование инвестиционной деятельности;

3) оперативное планирование

Этапы инвестиционного планирования:

1) прогнозирование инвестиционной деятельности;

2) текущее планирование инвестиционной деятельности;

3) оперативное планирование

Слайд 553. Охарактеризуйте организационную структуру финансового менеджмента.

Покажите различия между структурами финансовой службы малых,

3. Охарактеризуйте организационную структуру финансового менеджмента.

Покажите различия между структурами финансовой службы малых,

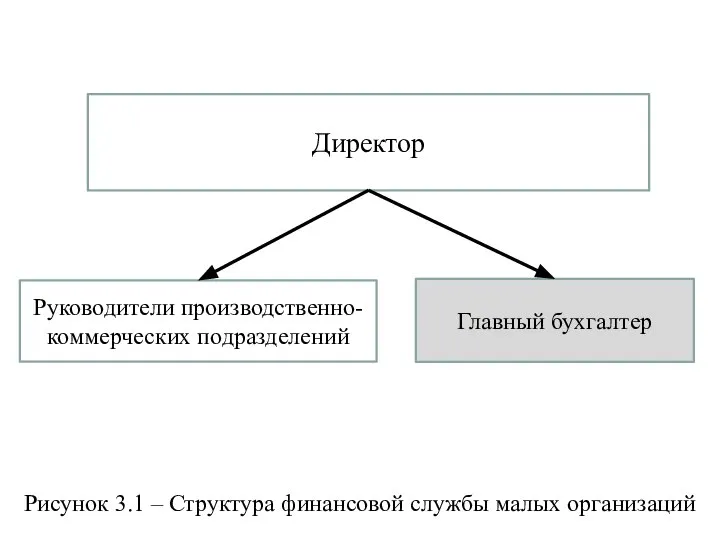

Слайд 56Руководители производственно-коммерческих подразделений

Директор

Главный бухгалтер

Рисунок 3.1 – Структура финансовой службы малых организаций

Руководители производственно-коммерческих подразделений

Директор

Главный бухгалтер

Рисунок 3.1 – Структура финансовой службы малых организаций

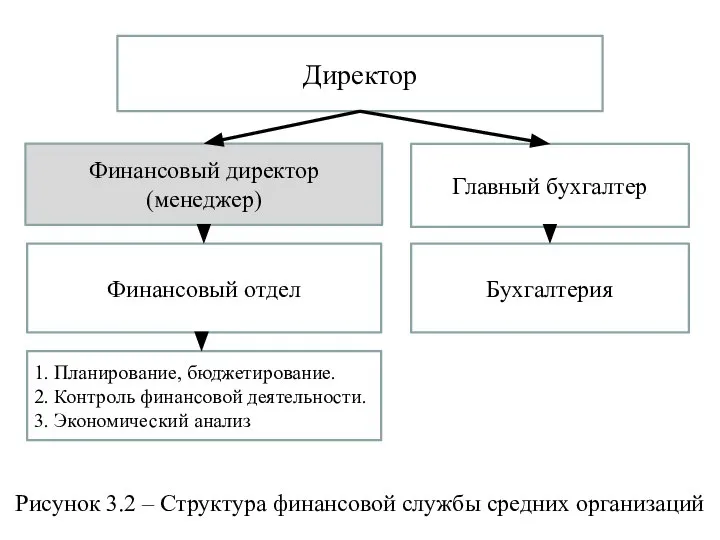

Слайд 57Финансовый директор (менеджер)

Директор

Главный бухгалтер

Финансовый отдел

Бухгалтерия

1. Планирование, бюджетирование.

2. Контроль финансовой деятельности.

3. Экономический анализ

Рисунок

Финансовый директор (менеджер)

Директор

Главный бухгалтер

Финансовый отдел

Бухгалтерия

1. Планирование, бюджетирование.

2. Контроль финансовой деятельности.

3. Экономический анализ

Рисунок

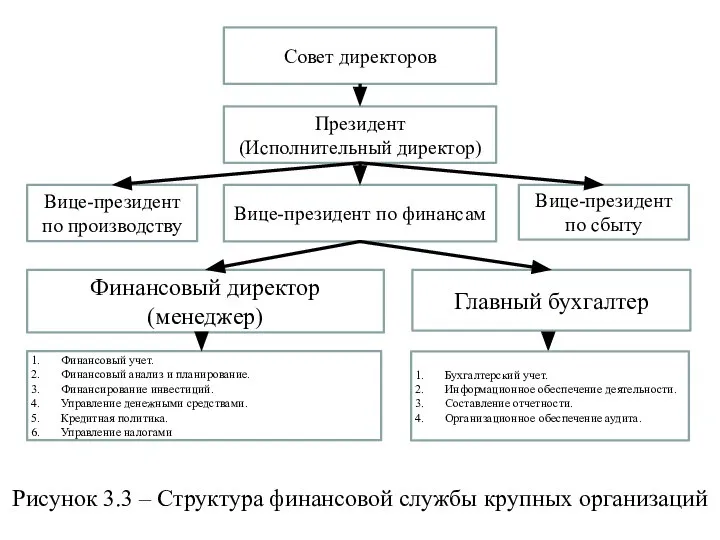

Слайд 58Финансовый директор (менеджер)

Вице-президент по финансам

Главный бухгалтер

Финансовый учет.

Финансовый анализ и планирование.

Финансирование инвестиций.

Управление денежными

Финансовый директор (менеджер)

Вице-президент по финансам

Главный бухгалтер

Финансовый учет.

Финансовый анализ и планирование.

Финансирование инвестиций.

Управление денежными

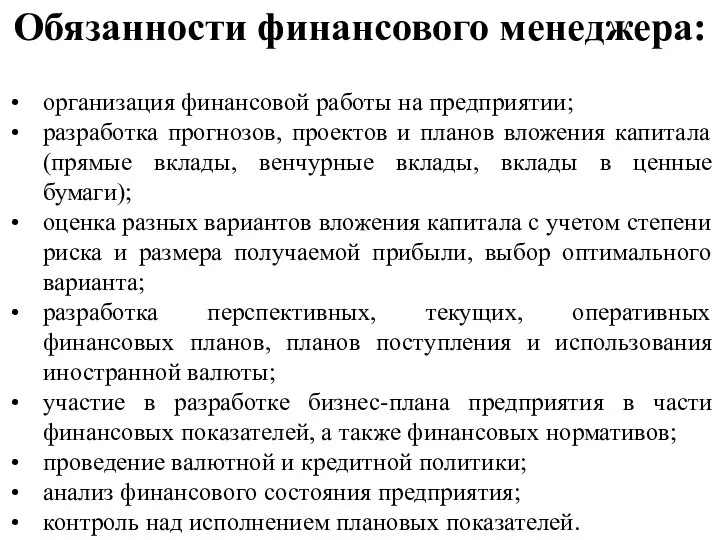

Слайд 59организация финансовой работы на предприятии;

разработка прогнозов, проектов и планов вложения капитала (прямые

организация финансовой работы на предприятии;

разработка прогнозов, проектов и планов вложения капитала (прямые

Слайд 60Теорию менеджмента.

Теорию финансов, кредита и денежного обращения.

Теорию финансового менеджмента.

Бухгалтерский учет.

Экономическую статистику, действующий

Теорию менеджмента.

Теорию финансов, кредита и денежного обращения.

Теорию финансового менеджмента.

Бухгалтерский учет.

Экономическую статистику, действующий

Слайд 61Читать бухгалтерский баланс.

Разбираться в статистической, бухгалтерской и оперативной отчетности хозяйствующего субъекта.

Разбираться в

Читать бухгалтерский баланс.

Разбираться в статистической, бухгалтерской и оперативной отчетности хозяйствующего субъекта.

Разбираться в

Слайд 624. Покажите особенности инвестиционных проектов в условиях инфляции и риска.

Охарактеризуйте инвестиционные проекты

4. Покажите особенности инвестиционных проектов в условиях инфляции и риска.

Охарактеризуйте инвестиционные проекты

Слайд 63При незначительных уровнях инфляции проекты можно оценивать с помощью обычных методов, т.к.

При незначительных уровнях инфляции проекты можно оценивать с помощью обычных методов, т.к.

Слайд 64При незначительных уровнях риска проекты можно оценивать с помощью обычных методов, т.к.

При незначительных уровнях риска проекты можно оценивать с помощью обычных методов, т.к.

Слайд 655. Покажите назначение оптимизации распределения инвестиций по нескольким проектам.

Раскройте сущность оптимизации. Охарактеризуйте

5. Покажите назначение оптимизации распределения инвестиций по нескольким проектам.

Раскройте сущность оптимизации. Охарактеризуйте

Слайд 66Рисунок 5.1 – Виды оптимизации

Оптимизация предполагает формирование инвестиционного портфеля (т.е. выбор нескольких

Рисунок 5.1 – Виды оптимизации

Оптимизация предполагает формирование инвестиционного портфеля (т.е. выбор нескольких

Слайд 671. Пространственная оптимизация

Она предполагает формирование инвестиционного портфеля для одного (текущего) года.

Варианты

1. Пространственная оптимизация

Она предполагает формирование инвестиционного портфеля для одного (текущего) года.

Варианты

Слайд 69ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ

Слайд 701. Покажите сущность и области применения простых и сложных процентов.

Раскройте понятия простого

1. Покажите сущность и области применения простых и сложных процентов.

Раскройте понятия простого

Слайд 71Схема простых процентов

Схемы начисления процентов

Схема сложных процентов

предполагает неизменность базы, с которой происходят

Схема простых процентов

Схемы начисления процентов

Схема сложных процентов

предполагает неизменность базы, с которой происходят

Слайд 72Выбор схемы начисления % зависит от продолжительности периода начисления n и кратности

Выбор схемы начисления % зависит от продолжительности периода начисления n и кратности

Слайд 73Краткосрочные кредиты и вклады

Области применения схем начисления процентов

Начисление процентов за дробное число

Краткосрочные кредиты и вклады

Области применения схем начисления процентов

Начисление процентов за дробное число

Слайд 74Рисунок 1.4 – Определение числа дней ссуды и временной базы

При определении продолжительности

Рисунок 1.4 – Определение числа дней ссуды и временной базы

При определении продолжительности

Слайд 75Рисунок 1.5 – Практика расчета простых процентов

Рисунок 1.5 – Практика расчета простых процентов

Слайд 762. Раскройте сущность основных методик дивидендных выплат.

Раскройте понятия дивиденда и дивидендной политики.

2. Раскройте сущность основных методик дивидендных выплат.

Раскройте понятия дивиденда и дивидендной политики.

Слайд 77Дивиденд ‒ это часть прибыли, которую получают акционеры по имеющимся у них

Дивиденд ‒ это часть прибыли, которую получают акционеры по имеющимся у них

Слайд 78Таблица 2.1 – Основные типы дивидендной политики и методики дивидендных выплат

Таблица 2.1 – Основные типы дивидендной политики и методики дивидендных выплат

Слайд 79Таблица 2.2 – Преимущества и недостатки остаточной политики дивидендных выплат

Таблица 2.2 – Преимущества и недостатки остаточной политики дивидендных выплат

Слайд 80Таблица 2.3 – Преимущества и недостатки политики стабильного размера дивидендных выплат

Таблица 2.3 – Преимущества и недостатки политики стабильного размера дивидендных выплат

Слайд 81Таблица 2.4 – Преимущества и недостатки политики минимального стабильного размера дивидендов с

Таблица 2.4 – Преимущества и недостатки политики минимального стабильного размера дивидендов с

Слайд 82Таблица 2.5 – Преимущества и недостатки политики стабильного уровня дивидендов

Таблица 2.5 – Преимущества и недостатки политики стабильного уровня дивидендов

Слайд 83Таблица 2.6 – Преимущества и недостатки политики постоянного возрастания размера дивидендов

Таблица 2.6 – Преимущества и недостатки политики постоянного возрастания размера дивидендов

Слайд 843. Дайте характеристику методам оценки инвестиционных проектов.

Раскройте сущность и назначение динамических и

3. Дайте характеристику методам оценки инвестиционных проектов.

Раскройте сущность и назначение динамических и

Слайд 85Инвестиционный проект – это вложение капитала с целью последующего получения дохода.

Принять решение

Инвестиционный проект – это вложение капитала с целью последующего получения дохода.

Принять решение

Слайд 86Рисунок 7.1 – Методы оценки инвестиционных проектов

Рисунок 7.1 – Методы оценки инвестиционных проектов

Слайд 87

Чистый приведенный эффект (NPV)

Чистый приведенный эффект (NPV)

Слайд 88Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой

Слайд 89Если NPV > 0, то проект прибыльный, т.е. его следует принять;

NPV

Если NPV > 0, то проект прибыльный, т.е. его следует принять;

NPV

Слайд 90При оценке инвестиций необходимо учитывать все виды поступлений производственного и непроизводственного характера,

При оценке инвестиций необходимо учитывать все виды поступлений производственного и непроизводственного характера,

Слайд 91Следует отметить, что:

1. NPV отражает прогнозную оценку изменения экономического потенциала предприятия в

Следует отметить, что:

1. NPV отражает прогнозную оценку изменения экономического потенциала предприятия в

Слайд 92

Индекс рентабельности инвестиций

(PI)

Индекс рентабельности инвестиций

(PI)

Слайд 94

Срок окупаемости

(PP)

Срок окупаемости

(PP)

Слайд 96Показатель срока окупаемости:

1) не учитывает влияние доходов последних периодов;

2) так как этот

Показатель срока окупаемости:

1) не учитывает влияние доходов последних периодов;

2) так как этот

Слайд 97

Норма рентабельности инвестиций

(IRR)

Норма рентабельности инвестиций

(IRR)

Слайд 98Норма рентабельности (внутренняя норма прибыли) – это значение коэффициента дисконтирования, при котором

Норма рентабельности (внутренняя норма прибыли) – это значение коэффициента дисконтирования, при котором

Слайд 100

Коэффициент эффективности инвестиций

(ARR)

Коэффициент эффективности инвестиций

(ARR)

Слайд 103Таблица 7.1 – Преимущества и недостатки основных методов анализа эффективности инвестиционных проектов

Таблица 7.1 – Преимущества и недостатки основных методов анализа эффективности инвестиционных проектов

Расчет массы и объема тела по его плотности

Расчет массы и объема тела по его плотности Роль гидрогазодинамики в учебном процессе

Роль гидрогазодинамики в учебном процессе Электромагнитная индукция. Закон электромагнитной индукции. Индуктивность. Энергия магнитного поля катушки с током

Электромагнитная индукция. Закон электромагнитной индукции. Индуктивность. Энергия магнитного поля катушки с током Ядерный реактор. Получение радиоактивных изотопов и их применение

Ядерный реактор. Получение радиоактивных изотопов и их применение Наклонная плоскость

Наклонная плоскость Сила трения

Сила трения Презентация на тему Физика как наука. Методы познания

Презентация на тему Физика как наука. Методы познания  Закон сохранения импульса

Закон сохранения импульса Задача

Задача Оптика. Предмет оптики

Оптика. Предмет оптики Гальваномагнитные эффекты

Гальваномагнитные эффекты Тепловой расчет полупроводников

Тепловой расчет полупроводников Молниезащита зданий и сооружений

Молниезащита зданий и сооружений Преломление света

Преломление света Допуски и посадки

Допуски и посадки Большой адронный коллайдер - путь к апокалипсису или прогрессу?

Большой адронный коллайдер - путь к апокалипсису или прогрессу? Определение и терминология: нанотехнологии и наноматериалы

Определение и терминология: нанотехнологии и наноматериалы Корпусные приспособления и вспомогательные элементы

Корпусные приспособления и вспомогательные элементы Lect_1

Lect_1 Презентация на тему Физический калейдоскоп

Презентация на тему Физический калейдоскоп  Рассеивающие линзы

Рассеивающие линзы Лампы ДРЛ (Дуговая Ртутная лампа)

Лампы ДРЛ (Дуговая Ртутная лампа) Теоретическая механика. Модуль 1. Раздел 1 – статика

Теоретическая механика. Модуль 1. Раздел 1 – статика Решение задач на тепловые процессы

Решение задач на тепловые процессы Электрические явления в живой природе

Электрические явления в живой природе Наностержни с химического факультета. Зависимость коэффициента отражения от длины волны

Наностержни с химического факультета. Зависимость коэффициента отражения от длины волны Проект по физике по тепловым явлениям

Проект по физике по тепловым явлениям Формирование и развитие физических понятий

Формирование и развитие физических понятий