- Точность коэффициентов регрессии

Содержание

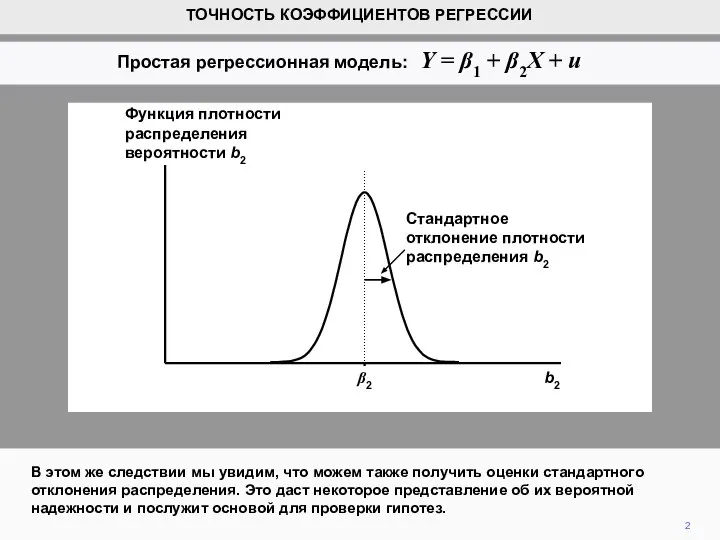

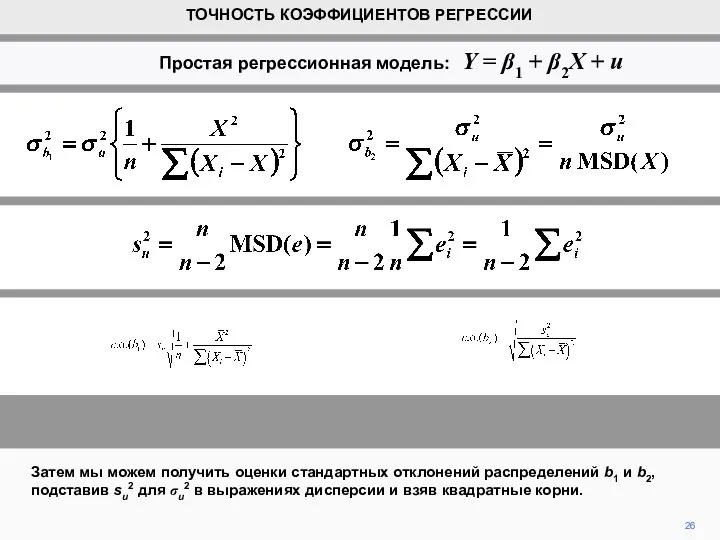

- 2. В этом же следствии мы увидим, что можем также получить оценки стандартного отклонения распределения. Это даст

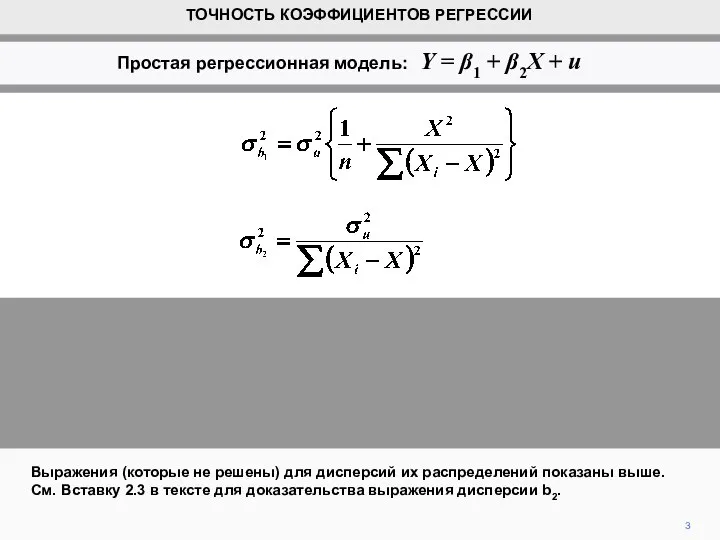

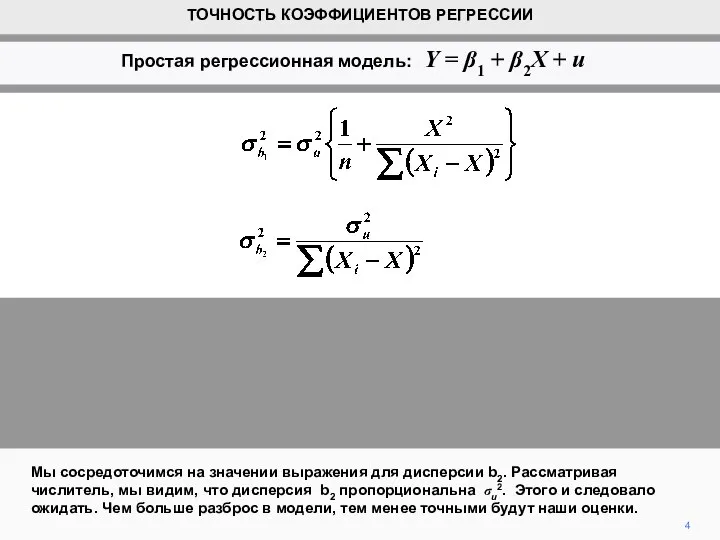

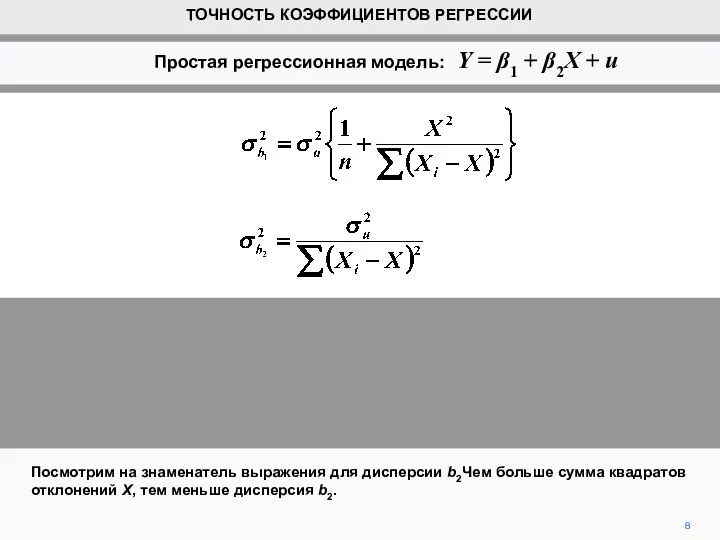

- 3. Выражения (которые не решены) для дисперсий их распределений показаны выше. См. Вставку 2.3 в тексте для

- 4. Мы сосредоточимся на значении выражения для дисперсии b2. Рассматривая числитель, мы видим, что дисперсия b2 пропорциональна

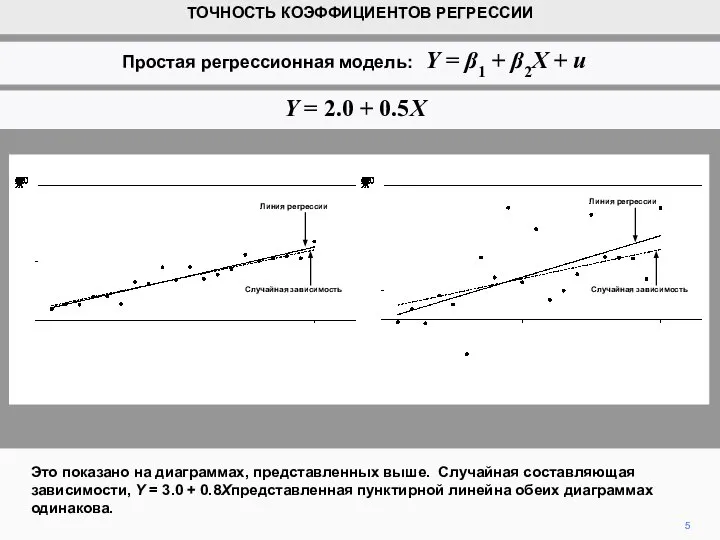

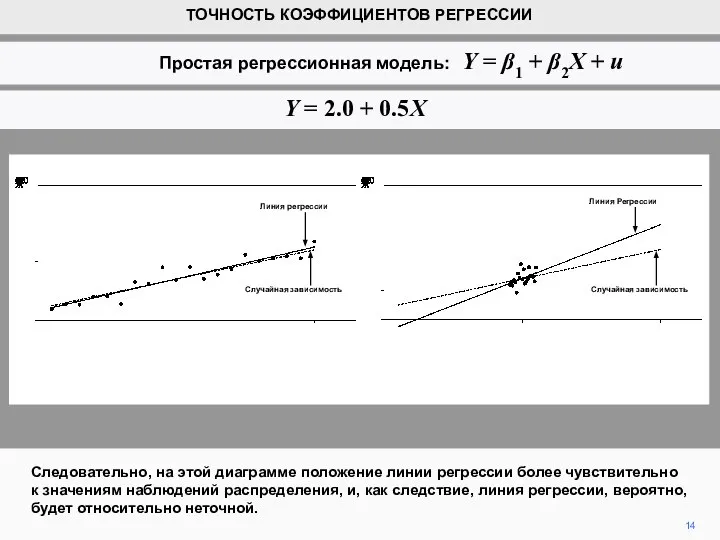

- 5. Это показано на диаграммах, представленных выше. Случайная составляющая зависимости, Y = 3.0 + 0.8Xпредставленная пунктирной линейна

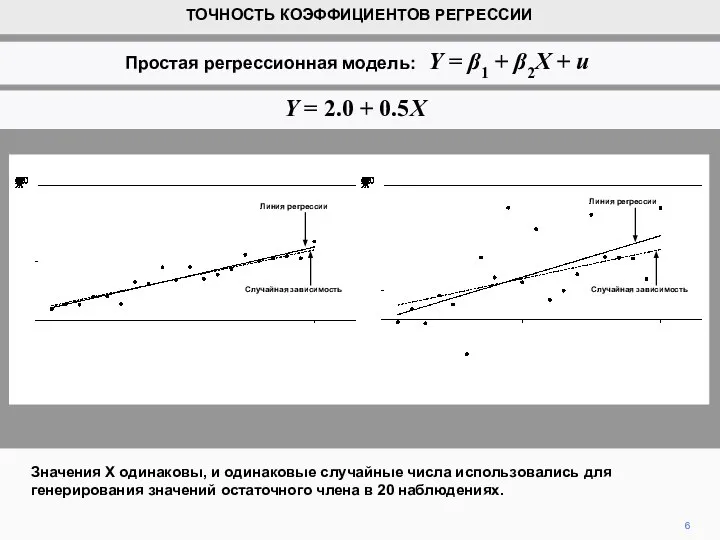

- 6. Значения Х одинаковы, и одинаковые случайные числа использовались для генерирования значений остаточного члена в 20 наблюдениях.

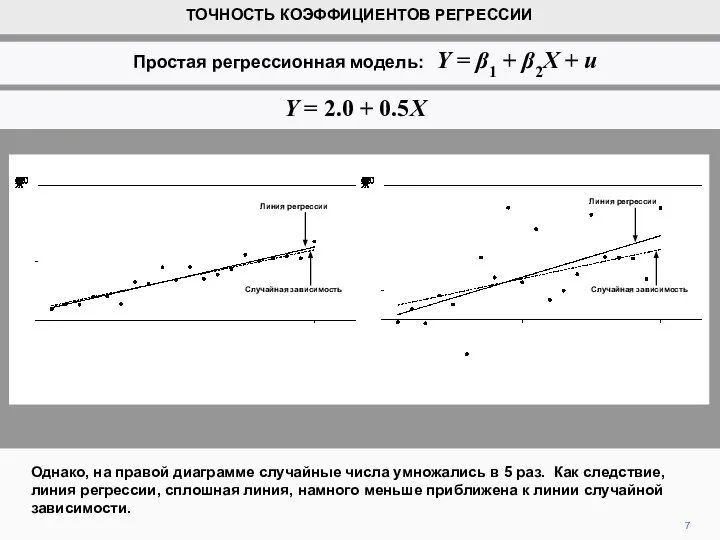

- 7. Однако, на правой диаграмме случайные числа умножались в 5 раз. Как следствие, линия регрессии, сплошная линия,

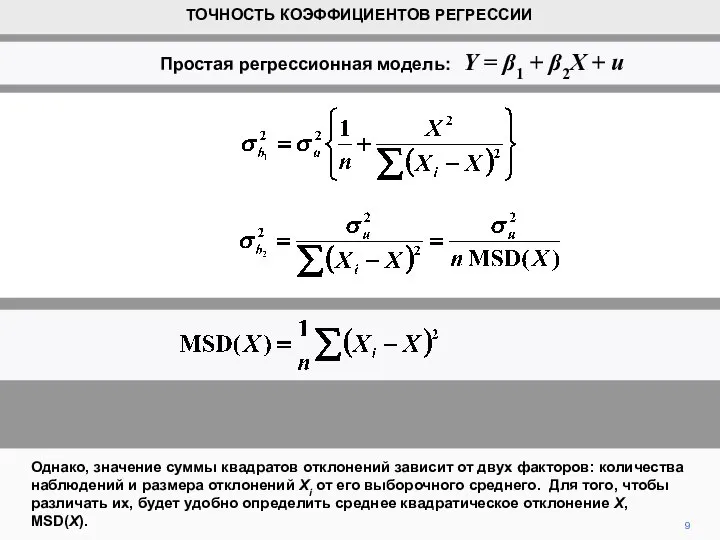

- 8. Посмотрим на знаменатель выражения для дисперсии b2Чем больше сумма квадратов отклонений X, тем меньше дисперсия b2.

- 9. Однако, значение суммы квадратов отклонений зависит от двух факторов: количества наблюдений и размера отклонений Xi от

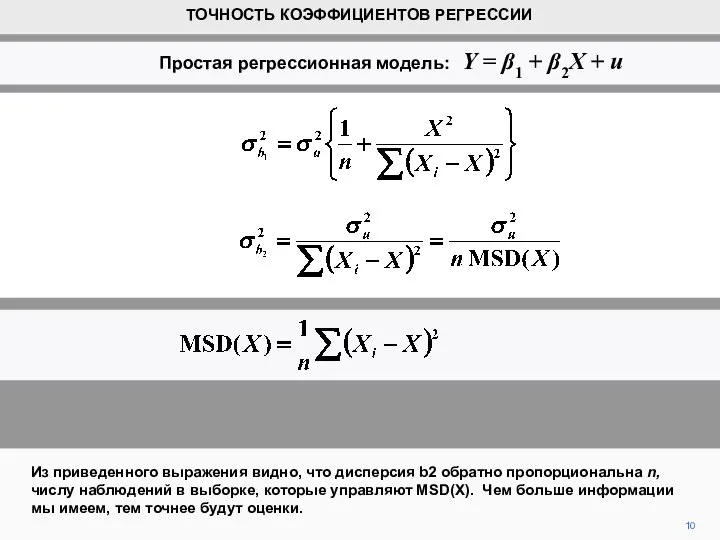

- 10. Из приведенного выражения видно, что дисперсия b2 обратно пропорциональна n, числу наблюдений в выборке, которые управляют

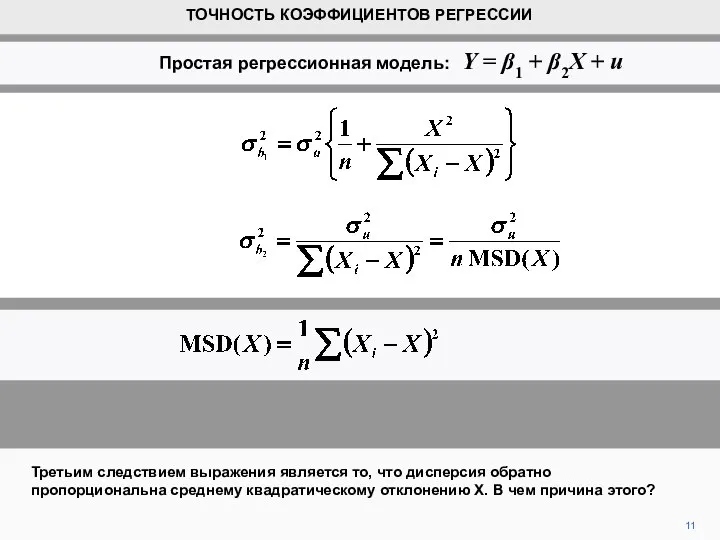

- 11. 11 Третьим следствием выражения является то, что дисперсия обратно пропорциональна среднему квадратическому отклонению Х. В чем

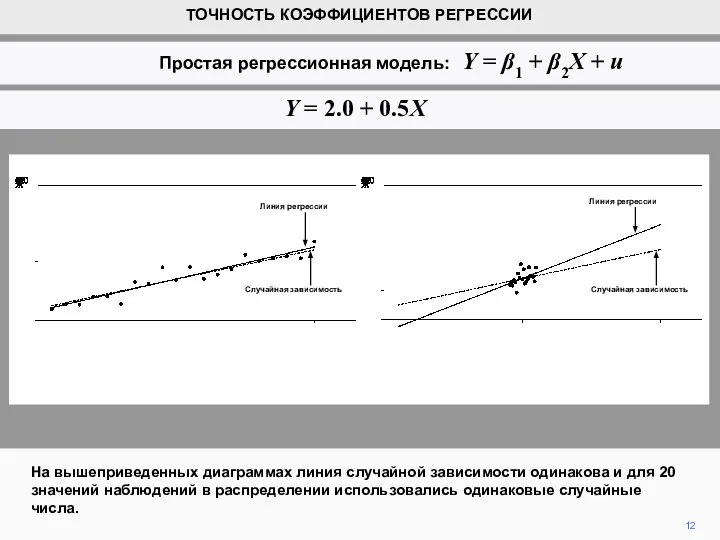

- 12. На вышеприведенных диаграммах линия случайной зависимости одинакова и для 20 значений наблюдений в распределении использовались одинаковые

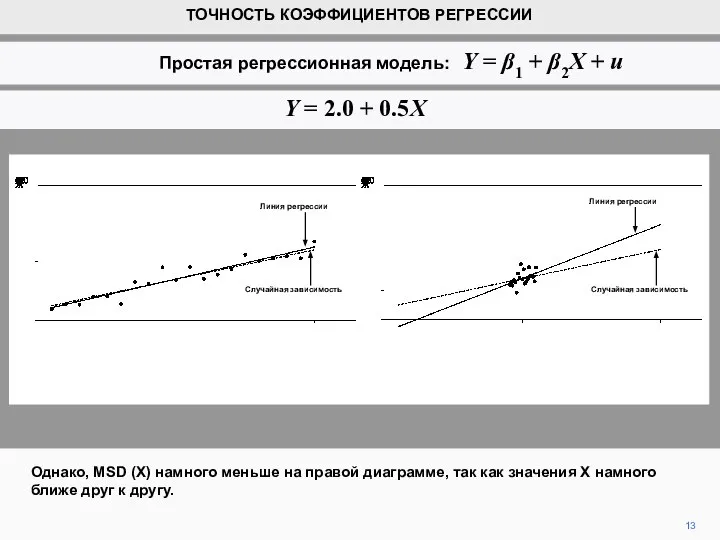

- 13. Однако, MSD (X) намного меньше на правой диаграмме, так как значения Х намного ближе друг к

- 14. Следовательно, на этой диаграмме положение линии регрессии более чувствительно к значениям наблюдений распределения, и, как следствие,

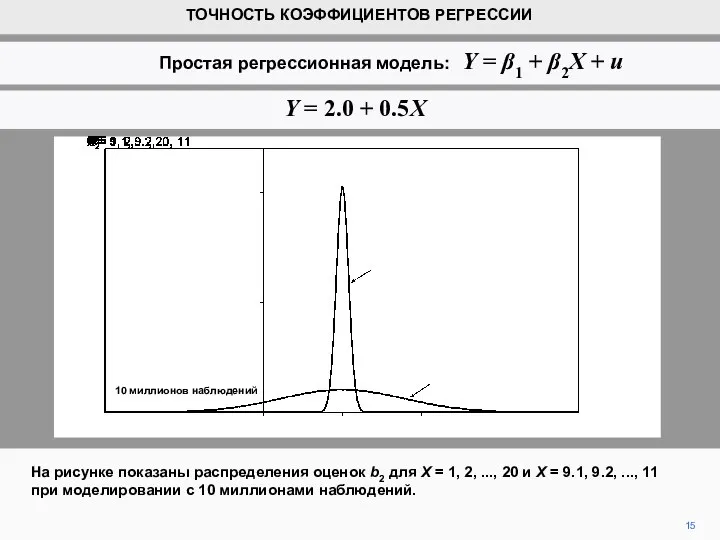

- 15. На рисунке показаны распределения оценок b2 для X = 1, 2, ..., 20 и X =

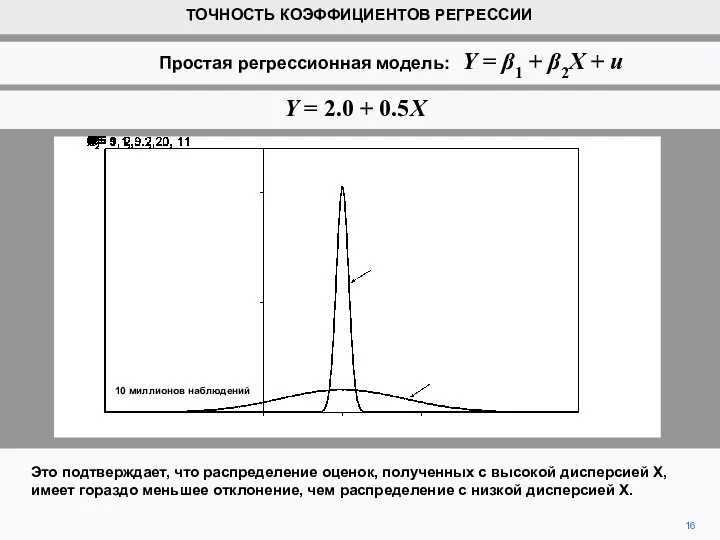

- 16. Это подтверждает, что распределение оценок, полученных с высокой дисперсией Х, имеет гораздо меньшее отклонение, чем распределение

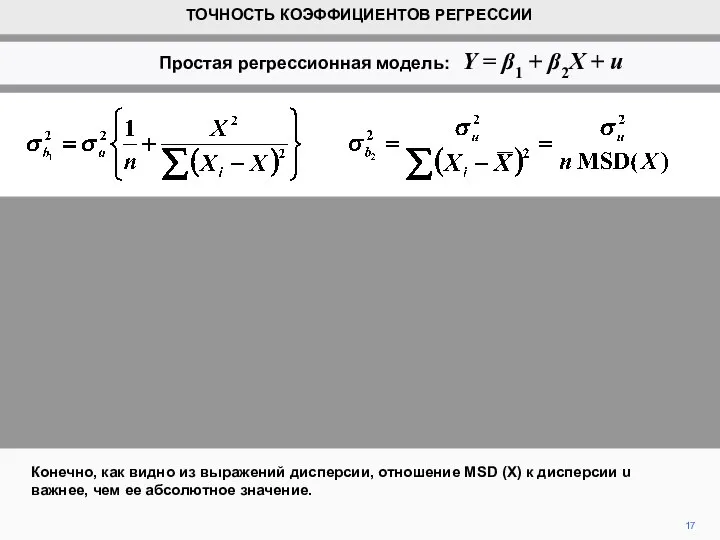

- 17. Конечно, как видно из выражений дисперсии, отношение MSD (X) к дисперсии u важнее, чем ее абсолютное

- 18. 18 Мы не можем рассчитать теоретические дисперсии именно потому, что не знаем дисперсии остаточного члена. Однако,

- 19. 19 Очевидно, что разброс остатков относительно линии регрессии будет отражать неизвестный разброс u относительно линии Yi

- 20. 20 Одной из мер разброса остатков является их средняя квадратическая ошибка, MSD(e), которая определяется формулой, указанной

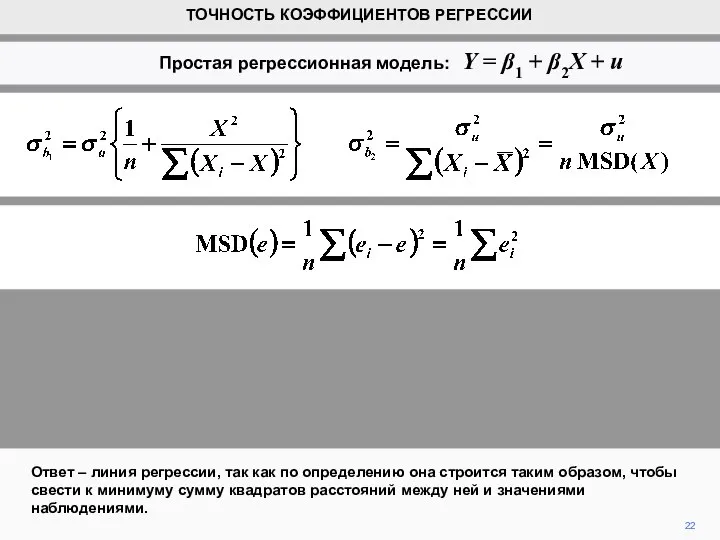

- 21. 21 Прежде чем пойти дальше, задайте себе следующий вопрос: какая прямая вероятнее будет ближе к точкам,

- 22. 22 Ответ – линия регрессии, так как по определению она строится таким образом, чтобы свести к

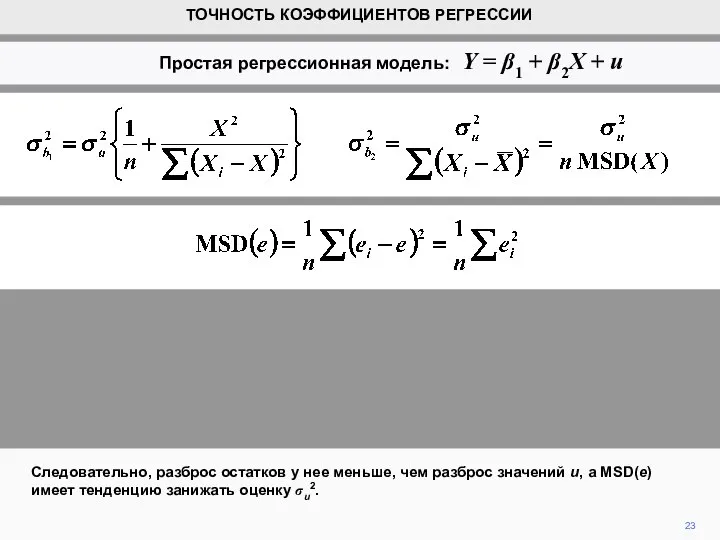

- 23. 23 Следовательно, разброс остатков у нее меньше, чем разброс значений u, а MSD(e) имеет тенденцию занижать

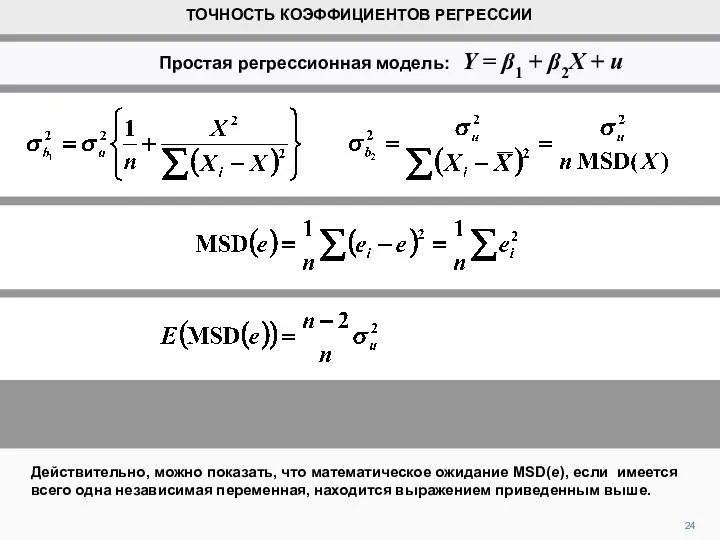

- 24. 24 Действительно, можно показать, что математическое ожидание MSD(e), если имеется всего одна независимая переменная, находится выражением

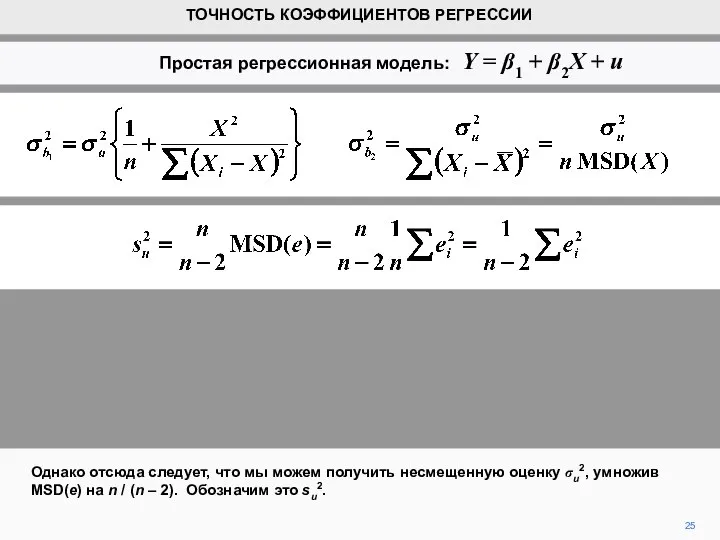

- 25. 25 Однако отсюда следует, что мы можем получить несмещенную оценку σu2, умножив MSD(e) на n /

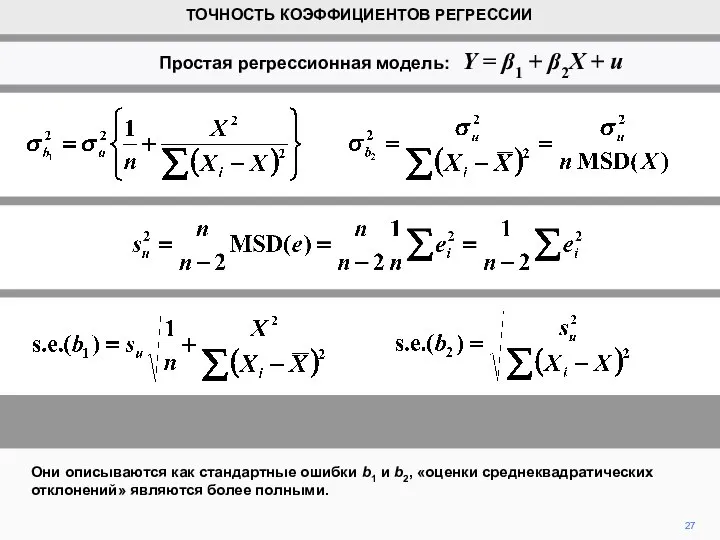

- 26. 26 Затем мы можем получить оценки стандартных отклонений распределений b1 и b2, подставив su2 для σu2

- 27. 27 Они описываются как стандартные ошибки b1 и b2, «оценки среднеквадратических отклонений» являются более полными. ТОЧНОСТЬ

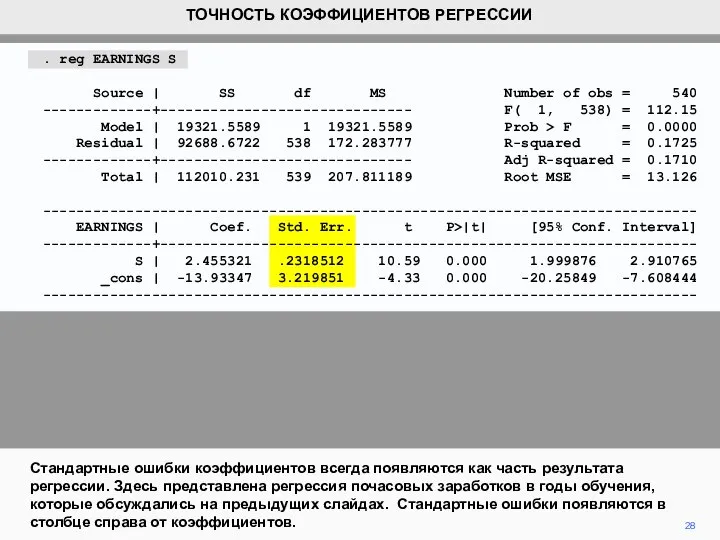

- 28. 28 Стандартные ошибки коэффициентов всегда появляются как часть результата регрессии. Здесь представлена регрессия почасовых заработков в

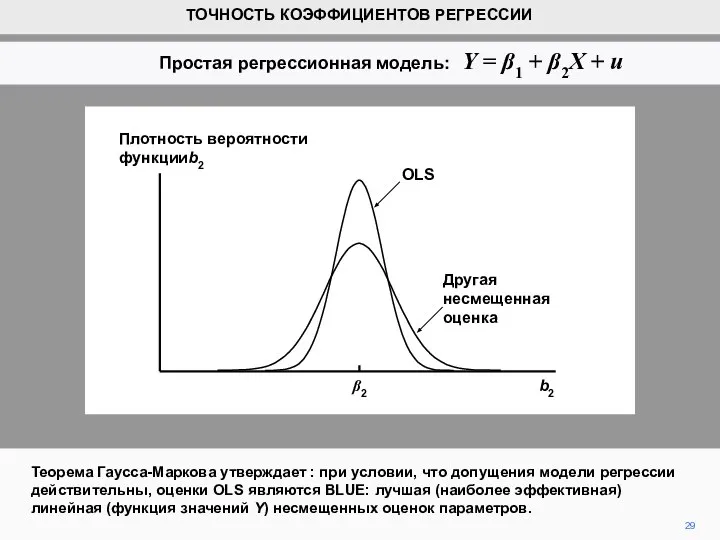

- 29. Теорема Гаусса-Маркова утверждает : при условии, что допущения модели регрессии действительны, оценки OLS являются BLUE: лучшая

- 31. Скачать презентацию

Слайд 3Выражения (которые не решены) для дисперсий их распределений показаны выше. См. Вставку

Выражения (которые не решены) для дисперсий их распределений показаны выше. См. Вставку

Слайд 4Мы сосредоточимся на значении выражения для дисперсии b2. Рассматривая числитель, мы видим,

Мы сосредоточимся на значении выражения для дисперсии b2. Рассматривая числитель, мы видим,

Слайд 5Это показано на диаграммах, представленных выше. Случайная составляющая зависимости, Y = 3.0

Это показано на диаграммах, представленных выше. Случайная составляющая зависимости, Y = 3.0

Слайд 6Значения Х одинаковы, и одинаковые случайные числа использовались для генерирования значений остаточного

Значения Х одинаковы, и одинаковые случайные числа использовались для генерирования значений остаточного

Слайд 7Однако, на правой диаграмме случайные числа умножались в 5 раз. Как следствие,

Однако, на правой диаграмме случайные числа умножались в 5 раз. Как следствие,

Слайд 8Посмотрим на знаменатель выражения для дисперсии b2Чем больше сумма квадратов отклонений X,

Посмотрим на знаменатель выражения для дисперсии b2Чем больше сумма квадратов отклонений X,

Слайд 9Однако, значение суммы квадратов отклонений зависит от двух факторов: количества наблюдений и

Однако, значение суммы квадратов отклонений зависит от двух факторов: количества наблюдений и

Слайд 10Из приведенного выражения видно, что дисперсия b2 обратно пропорциональна n, числу наблюдений

Из приведенного выражения видно, что дисперсия b2 обратно пропорциональна n, числу наблюдений

Слайд 1111

Третьим следствием выражения является то, что дисперсия обратно пропорциональна среднему квадратическому отклонению

11

Третьим следствием выражения является то, что дисперсия обратно пропорциональна среднему квадратическому отклонению

Слайд 12На вышеприведенных диаграммах линия случайной зависимости одинакова и для 20 значений наблюдений

На вышеприведенных диаграммах линия случайной зависимости одинакова и для 20 значений наблюдений

Слайд 13Однако, MSD (X) намного меньше на правой диаграмме, так как значения Х

Однако, MSD (X) намного меньше на правой диаграмме, так как значения Х

Слайд 14Следовательно, на этой диаграмме положение линии регрессии более чувствительно к значениям наблюдений

Следовательно, на этой диаграмме положение линии регрессии более чувствительно к значениям наблюдений

Слайд 15На рисунке показаны распределения оценок b2 для X = 1, 2, ...,

На рисунке показаны распределения оценок b2 для X = 1, 2, ...,

Слайд 16Это подтверждает, что распределение оценок, полученных с высокой дисперсией Х, имеет гораздо

Это подтверждает, что распределение оценок, полученных с высокой дисперсией Х, имеет гораздо

Слайд 17Конечно, как видно из выражений дисперсии, отношение MSD (X) к дисперсии u

Конечно, как видно из выражений дисперсии, отношение MSD (X) к дисперсии u

Слайд 1818

Мы не можем рассчитать теоретические дисперсии именно потому, что не знаем дисперсии

18

Мы не можем рассчитать теоретические дисперсии именно потому, что не знаем дисперсии

Слайд 1919

Очевидно, что разброс остатков относительно линии регрессии будет отражать неизвестный разброс u

19

Очевидно, что разброс остатков относительно линии регрессии будет отражать неизвестный разброс u

Слайд 2020

Одной из мер разброса остатков является их средняя квадратическая ошибка, MSD(e), которая

20

Одной из мер разброса остатков является их средняя квадратическая ошибка, MSD(e), которая

Слайд 2121

Прежде чем пойти дальше, задайте себе следующий вопрос: какая прямая вероятнее будет

21

Прежде чем пойти дальше, задайте себе следующий вопрос: какая прямая вероятнее будет

Слайд 2222

Ответ – линия регрессии, так как по определению она строится таким образом,

22

Ответ – линия регрессии, так как по определению она строится таким образом,

Слайд 2323

Следовательно, разброс остатков у нее меньше, чем разброс значений u, а MSD(e)

23

Следовательно, разброс остатков у нее меньше, чем разброс значений u, а MSD(e)

Слайд 2424

Действительно, можно показать, что математическое ожидание MSD(e), если имеется всего одна независимая

24

Действительно, можно показать, что математическое ожидание MSD(e), если имеется всего одна независимая

Слайд 2525

Однако отсюда следует, что мы можем получить несмещенную оценку σu2, умножив MSD(e)

25

Однако отсюда следует, что мы можем получить несмещенную оценку σu2, умножив MSD(e)

Слайд 2626

Затем мы можем получить оценки стандартных отклонений распределений b1 и b2, подставив

26

Затем мы можем получить оценки стандартных отклонений распределений b1 и b2, подставив

Слайд 2727

Они описываются как стандартные ошибки b1 и b2, «оценки среднеквадратических отклонений» являются

27

Они описываются как стандартные ошибки b1 и b2, «оценки среднеквадратических отклонений» являются

Слайд 2828

Стандартные ошибки коэффициентов всегда появляются как часть результата регрессии. Здесь представлена регрессия

28

Стандартные ошибки коэффициентов всегда появляются как часть результата регрессии. Здесь представлена регрессия

Слайд 29Теорема Гаусса-Маркова утверждает : при условии, что допущения модели регрессии действительны, оценки

Теорема Гаусса-Маркова утверждает : при условии, что допущения модели регрессии действительны, оценки

Рунет: жизнь на яркой стороне

Рунет: жизнь на яркой стороне Графическая модель издания. Часть 4

Графическая модель издания. Часть 4 Реляционная алгебра. Тема 3.2

Реляционная алгебра. Тема 3.2 История языков программирования: разброд и консолидация JavaScript

История языков программирования: разброд и консолидация JavaScript Функции и методы списков

Функции и методы списков Модель OSI

Модель OSI Разработка информационной панели (dashboard) ключевых показателей деятельности органов исполнительной власти субъекта РФ

Разработка информационной панели (dashboard) ключевых показателей деятельности органов исполнительной власти субъекта РФ Персональный компьютер

Персональный компьютер Презентація як різновид публічного мовлення види презентацій. Підготовка та проведення презентацій

Презентація як різновид публічного мовлення види презентацій. Підготовка та проведення презентацій Автоматизированная информационная система учета бракованных изделий АО НПО ЦТС

Автоматизированная информационная система учета бракованных изделий АО НПО ЦТС Компьютерные инструменты создания текстовых документов. 7 класс

Компьютерные инструменты создания текстовых документов. 7 класс Ограничение доступа к интернет-ресурсам, как нарушение права на свободу выражения мнений

Ограничение доступа к интернет-ресурсам, как нарушение права на свободу выражения мнений Алгоритмическая конструкция повторение

Алгоритмическая конструкция повторение Автоматизация выдачи направлений на пересдачу сессии. Создание, заполнение, связывание таблиц

Автоматизация выдачи направлений на пересдачу сессии. Создание, заполнение, связывание таблиц Логические основы компьютера

Логические основы компьютера Приложение для сортировки аудиофайлов

Приложение для сортировки аудиофайлов Моделирование пружин в прикладной библиотеке КОМПАС

Моделирование пружин в прикладной библиотеке КОМПАС Растровая и векторная графика

Растровая и векторная графика Циклы

Циклы Лекция 2

Лекция 2 Работа с СУ для колл-центра

Работа с СУ для колл-центра Медиастрана

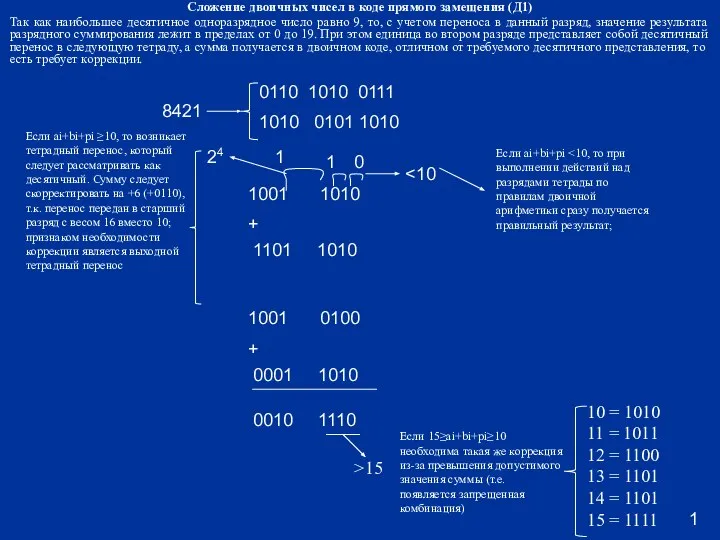

Медиастрана Сложение двоичных чисел в коде прямого замещения (Д1)

Сложение двоичных чисел в коде прямого замещения (Д1) Round Robin

Round Robin Лекция 1 мат. пакет Matlab

Лекция 1 мат. пакет Matlab Подходы к понятию информации и измерению информации. Алфавитный подход к измерению информации

Подходы к понятию информации и измерению информации. Алфавитный подход к измерению информации Квалификационные требования к подготовке презентаций

Квалификационные требования к подготовке презентаций Создание программы для дополнения функций эмуляторов на платформе ОС Android

Создание программы для дополнения функций эмуляторов на платформе ОС Android