- Сравнение моделей

Содержание

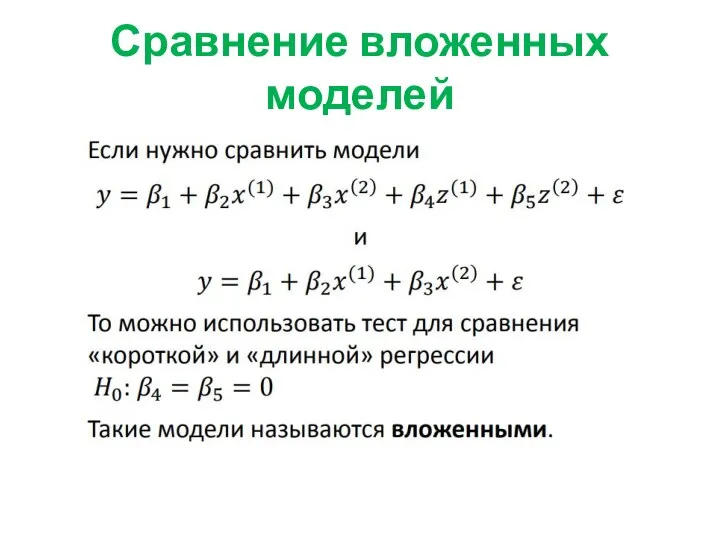

- 2. Сравнение вложенных моделей

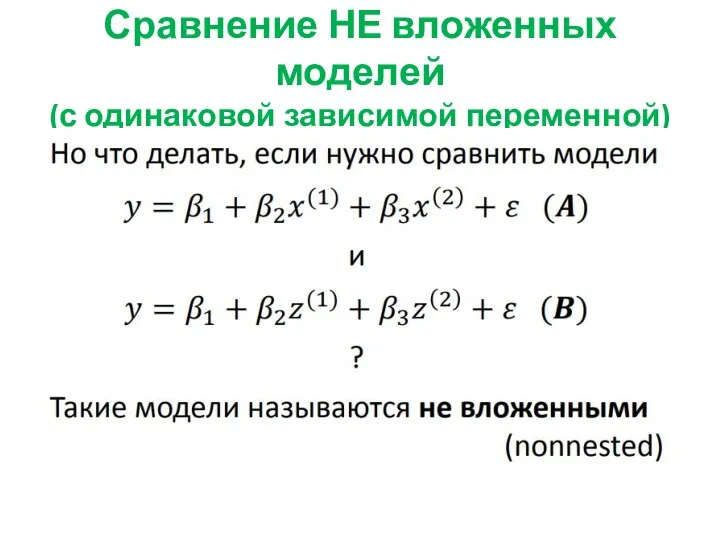

- 3. Сравнение НЕ вложенных моделей (с одинаковой зависимой переменной)

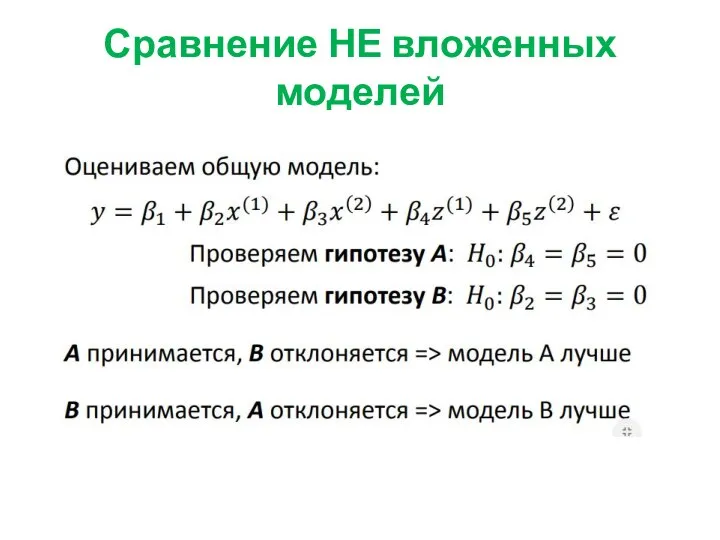

- 4. Сравнение НЕ вложенных моделей

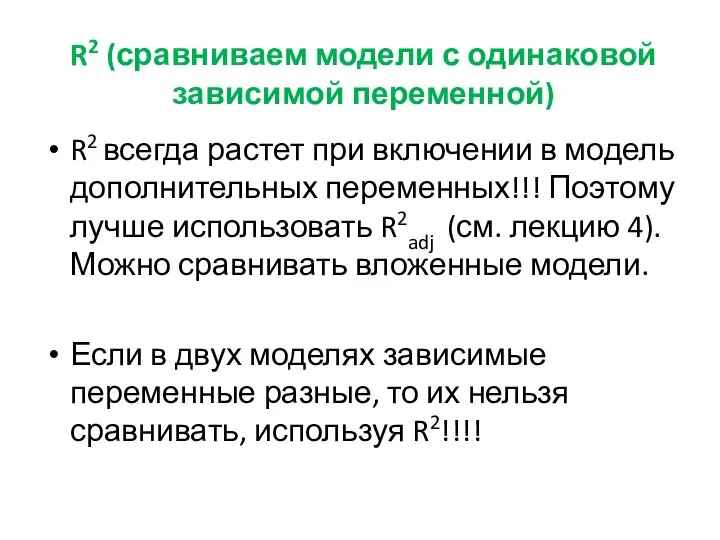

- 5. R2 (сравниваем модели с одинаковой зависимой переменной) R2 всегда растет при включении в модель дополнительных переменных!!!

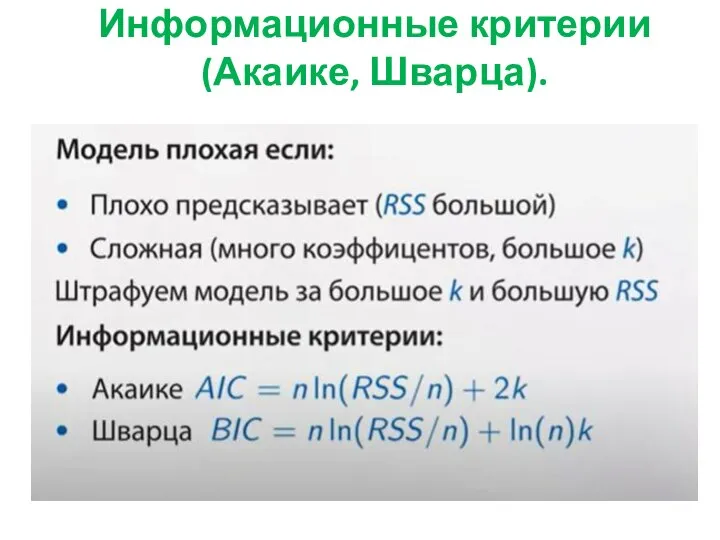

- 6. Информационные критерии (Акаике, Шварца).

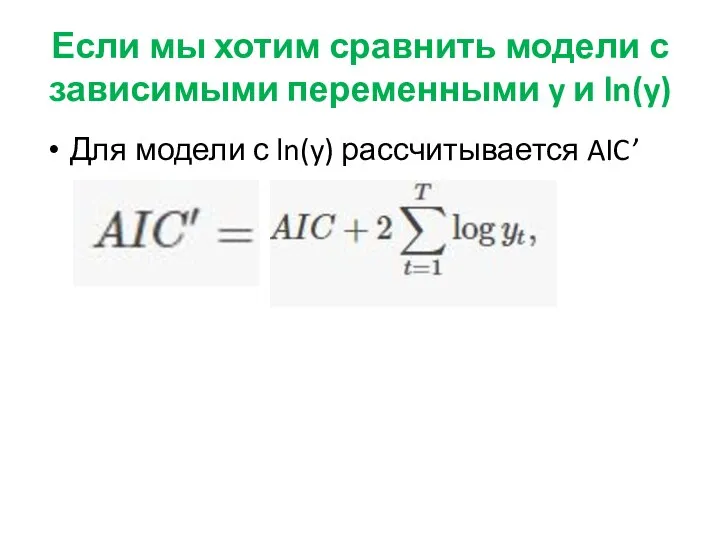

- 7. Если мы хотим сравнить модели с зависимыми переменными y и ln(y) Для модели с ln(y) рассчитывается

- 9. Скачать презентацию

Слайд 3Сравнение НЕ вложенных моделей

(с одинаковой зависимой переменной)

Сравнение НЕ вложенных моделей

(с одинаковой зависимой переменной)

Слайд 4Сравнение НЕ вложенных моделей

Сравнение НЕ вложенных моделей

Слайд 5R2 (сравниваем модели с одинаковой зависимой переменной)

R2 всегда растет при включении в

R2 (сравниваем модели с одинаковой зависимой переменной)

R2 всегда растет при включении в

Слайд 6Информационные критерии (Акаике, Шварца).

Информационные критерии (Акаике, Шварца).

Слайд 7Если мы хотим сравнить модели с зависимыми переменными y и ln(y)

Для модели

Если мы хотим сравнить модели с зависимыми переменными y и ln(y)

Для модели

Линейные пространства и подпространства

Линейные пространства и подпространства Цилиндр

Цилиндр Теоретические аспекты математического анализа

Теоретические аспекты математического анализа подготовка к входной кр 07.09.2022

подготовка к входной кр 07.09.2022 Взаимное расположение двух плоскостей. Лекция 4

Взаимное расположение двух плоскостей. Лекция 4 Решение тригонометрических уравнений. 10 класс

Решение тригонометрических уравнений. 10 класс Дифференциальные уравнения. Лекция 2

Дифференциальные уравнения. Лекция 2 С 6 класса

С 6 класса Элементы нелинейного функционального анализа. Гладкие многообразия. Два способа задания атласа на окружности

Элементы нелинейного функционального анализа. Гладкие многообразия. Два способа задания атласа на окружности Презентация на тему Свойства степени с рациональным показателем

Презентация на тему Свойства степени с рациональным показателем  Особенности применения средств измерений в качестве эталонов единицы величины

Особенности применения средств измерений в качестве эталонов единицы величины Презентация на тему КВАДРАТНЫЙ ТРЕХЧЛЕН

Презентация на тему КВАДРАТНЫЙ ТРЕХЧЛЕН  Ортогональное проецирование на две взаимно перпендикулярные плоскости проекции

Ортогональное проецирование на две взаимно перпендикулярные плоскости проекции Прямоугольный треугольник. Решение задач

Прямоугольный треугольник. Решение задач Вычитание дробных чисел. 5 класс

Вычитание дробных чисел. 5 класс Презентация на тему Отношения (6 класс)

Презентация на тему Отношения (6 класс)  Цирк. Геометрические фигуры

Цирк. Геометрические фигуры Презентация на тему Логарифмы. Применение логарифмов

Презентация на тему Логарифмы. Применение логарифмов  Презентация

Презентация Презентация на тему Неравенства и их решения

Презентация на тему Неравенства и их решения  Линейное уравнение с одной переменной

Линейное уравнение с одной переменной Римские Числа Копылова Ольга 6 класс

Римские Числа Копылова Ольга 6 класс Числовые последовательности

Числовые последовательности Признаки сходимости рядов. Теорема Даламбера

Признаки сходимости рядов. Теорема Даламбера Объем прямоугольного параллелепипеда. Объем прямой призмы

Объем прямоугольного параллелепипеда. Объем прямой призмы Кут. Вимірювання кутів. Рівність кутів. Бісектриса кута

Кут. Вимірювання кутів. Рівність кутів. Бісектриса кута Способ группировки

Способ группировки Логические операции И ИЛИ

Логические операции И ИЛИ