- Территориальные фонды как участники ОМС: правовой статус

Содержание

- 2. Фонды обязательного медицинского страхования (федеральный и территориальные) предназначены для аккумулирования финансовых средств на обязательное медицинское страхование,

- 3. История С 1 января 1991 г. на основании Постановления Совета Министров РСФСР и Федерации независимых профсоюзов

- 4. Фонд социального страхования РФ — специализированное финансово-кредитное учреждение при Правительстве РФ, правовой режим которого определен постановлением

- 5. Управление системой обязательного социального страхования осуществляется Правительством РФ в соответствии с Конституцией России (п. 1 ст.

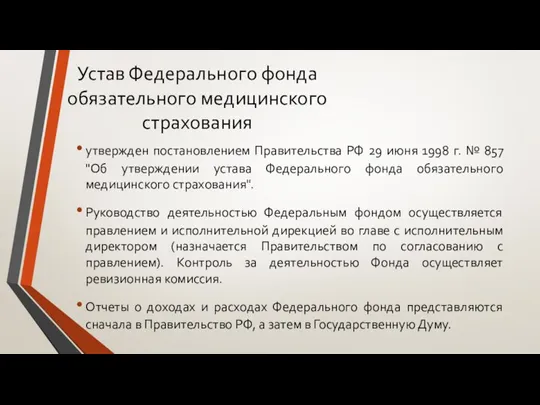

- 6. Устав Федерального фонда обязательного медицинского страхования утвержден постановлением Правительства РФ 29 июня 1998 г. № 857

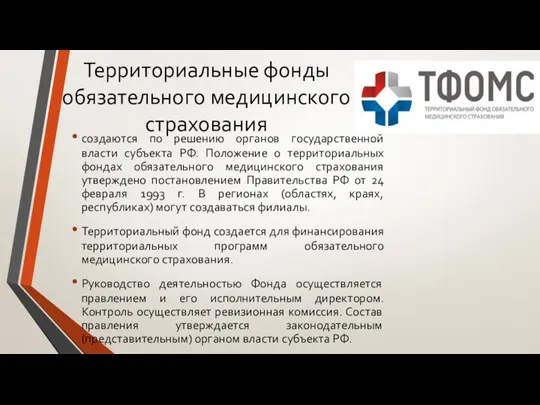

- 7. Территориальные фонды обязательного медицинского страхования создаются по решению органов государственной власти субъекта РФ. Положение о территориальных

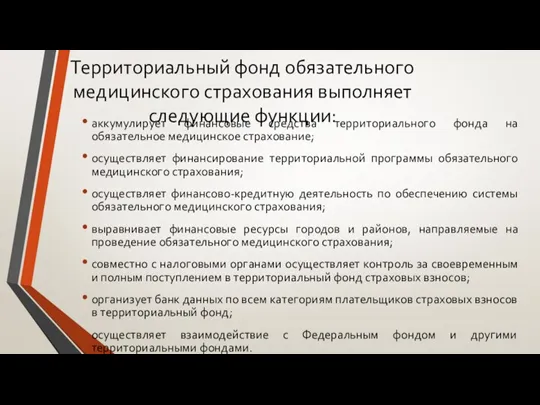

- 8. Территориальный фонд обязательного медицинского страхования выполняет следующие функции: аккумулирует финансовые средства территориального фонда на обязательное медицинское

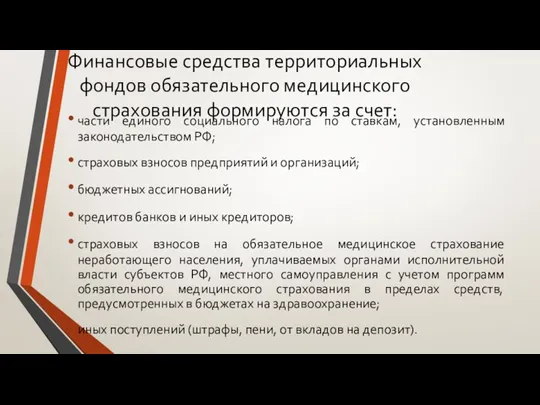

- 9. Финансовые средства территориальных фондов обязательного медицинского страхования формируются за счет: части единого социального налога по ставкам,

- 11. Скачать презентацию

Слайд 2Фонды обязательного медицинского страхования (федеральный и территориальные) предназначены для аккумулирования финансовых средств

Фонды обязательного медицинского страхования (федеральный и территориальные) предназначены для аккумулирования финансовых средств

Слайд 3История

С 1 января 1991 г. на основании Постановления Совета Министров РСФСР и

История

С 1 января 1991 г. на основании Постановления Совета Министров РСФСР и

Слайд 4Фонд социального страхования РФ

— специализированное финансово-кредитное учреждение при Правительстве РФ, правовой режим

Фонд социального страхования РФ

— специализированное финансово-кредитное учреждение при Правительстве РФ, правовой режим

Слайд 5Управление системой обязательного социального страхования осуществляется Правительством РФ в соответствии с Конституцией

Управление системой обязательного социального страхования осуществляется Правительством РФ в соответствии с Конституцией

Слайд 6Устав Федерального фонда обязательного медицинского страхования

утвержден постановлением Правительства РФ 29 июня 1998

Устав Федерального фонда обязательного медицинского страхования

утвержден постановлением Правительства РФ 29 июня 1998

Слайд 7Территориальные фонды обязательного медицинского страхования

создаются по решению органов государственной власти субъекта РФ.

Территориальные фонды обязательного медицинского страхования

создаются по решению органов государственной власти субъекта РФ.

Слайд 8Территориальный фонд обязательного медицинского страхования выполняет следующие функции:

аккумулирует финансовые средства территориального фонда

Территориальный фонд обязательного медицинского страхования выполняет следующие функции:

аккумулирует финансовые средства территориального фонда

Слайд 9Финансовые средства территориальных фондов обязательного медицинского страхования формируются за счет:

части единого социального

Финансовые средства территориальных фондов обязательного медицинского страхования формируются за счет:

части единого социального

Первичные опухоли ЦНС. Диффузные астроцитарные и олигодендро-глиальные опухоли. классификация

Первичные опухоли ЦНС. Диффузные астроцитарные и олигодендро-глиальные опухоли. классификация Сновидения. Прозрачный сон

Сновидения. Прозрачный сон Частная фармакология. Местноанестезирующие средства

Частная фармакология. Местноанестезирующие средства Що таке рак крові

Що таке рак крові Ишемическая болезнь сердца

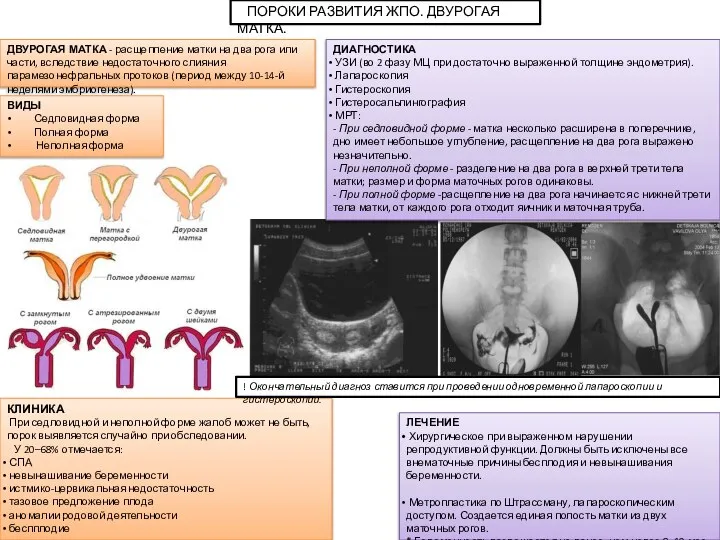

Ишемическая болезнь сердца Пороки развития ЖПО. Двурогая матка

Пороки развития ЖПО. Двурогая матка Урология

Урология Черепно-мозговая травма

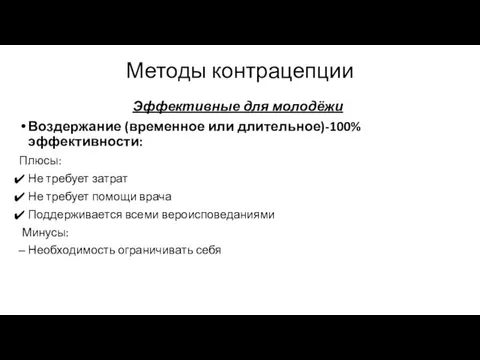

Черепно-мозговая травма Методы контрацепции, эффективные для молодёжи

Методы контрацепции, эффективные для молодёжи Болезнь меньера – негнойное заболевание внутреннего уха

Болезнь меньера – негнойное заболевание внутреннего уха Кортико-базальная дегенерация

Кортико-базальная дегенерация Гуморальная регуляция

Гуморальная регуляция Новообразования, их медико-социальная значимость

Новообразования, их медико-социальная значимость Классификация острых перикардитов по этиологии

Классификация острых перикардитов по этиологии Структуры желчевыводящих путей

Структуры желчевыводящих путей Произношение свистящих звуков при открытой ринолалии

Произношение свистящих звуков при открытой ринолалии Первая медицинская помощь

Первая медицинская помощь Проект на тему: мы за здоровое питание

Проект на тему: мы за здоровое питание Нейрокогнитивный массаж

Нейрокогнитивный массаж Лекарственные средства М-холиномиметики

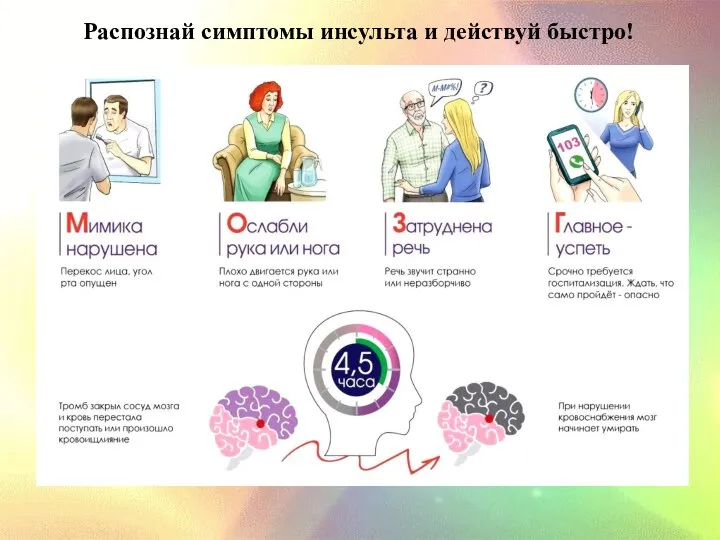

Лекарственные средства М-холиномиметики Первая помощь при инсульте

Первая помощь при инсульте RUSH-протокол. Гемодинамика при шоке

RUSH-протокол. Гемодинамика при шоке Холера. Род Vibrio

Холера. Род Vibrio Перитонит. Классификация, диагностика, лечение

Перитонит. Классификация, диагностика, лечение Ядерные и радиационные технологии на службе здоровья человека. Перспективы развития в УрФО

Ядерные и радиационные технологии на службе здоровья человека. Перспективы развития в УрФО Diabetic retinopathy

Diabetic retinopathy Пролежни. Факторы риска

Пролежни. Факторы риска Седативные наркотические (успокаивающие) вещества

Седативные наркотические (успокаивающие) вещества