- تئوری 2 فصل

Содержание

- 2. فصل سیزدهم : تئوری اثباتی حسابداری استاد محترم : جناب اقای دکتر دسینه ارائه دهندگان: فروغ

- 3. مقدمه تحقیقات حسابداری در نیمه دومقرن بیستم به طور قابل تدجهی تحت تاثیر پیشرفته های سایر

- 4. انتقادها و حمایت های زیادی از تئوری اثباتی حسابداری صورت گرفته است و نمی توان از

- 5. مبانی تئوری اثباتی حسابداری: تئوری اثباتی حسابداری در تلاش است تا توضیح داده و پیش بینی

- 6. در مبانی (پی ای تی )تئوری حسابداری از این منظر دارای اهمیت است که اطلاعات حسابداری

- 7. به عنوان یک فرض بنیادی در تئوری اثباتی حسابداری افراد همواره به دنبال حداکثر کردن مطلوبیت

- 8. وانس وژیمرمن تئوری اثباتی رابرتراز تئوری دستوری دانسته و برای این آدمها به مبانی فلسفه علم

- 9. باسایرحوزهای تئوریک در حسابداریPATتفاوت ما واژه اثباتی را از اقتصاد به عاریه گرفته ایم این واژه

- 10. در واقع تئوری اثباتی تنها توضیح می دهد و پیش بینی می کند که شرکتی با

- 11. تئوری اثباتی در منطق درمنطق تئوری اثباتی تئوری کامل وجود ندارد به این مفهوم که نمی

- 12. در شرایطی که تئوری کاملی وجود ندارد و می توان انتظار داشت که تئوری ها همراه

- 13. به عنوان مثال:در تئوری های مربوط به پیش بینی ورشکستگی تئوری ای برتر است که هزینه

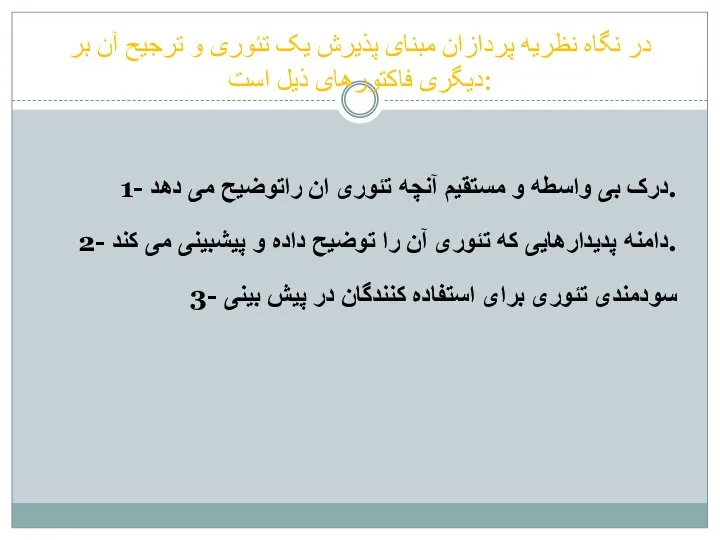

- 14. در نگاه نظریه پردازان مبنای پذیرش یک تئوری و ترجیح آن بر دیگری فاکتورهای ذیل است:

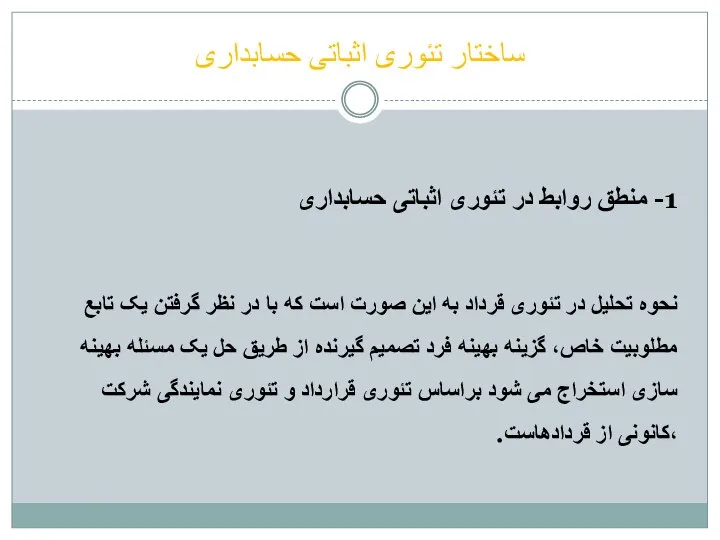

- 15. ساختار تئوری اثباتی حسابداری 1- منطق روابط در تئوری اثباتی حسابداری نحوه تحلیل در تئوری قرداد

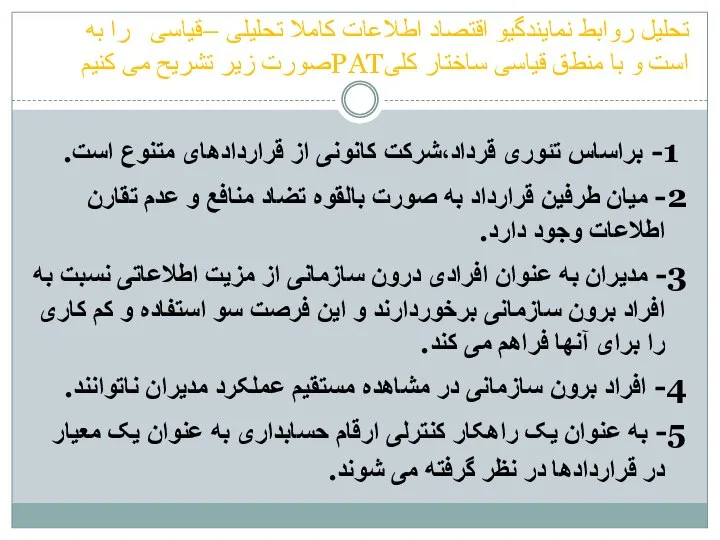

- 16. تحلیل روابط نمایندگیو اقتصاد اطلاعات کاملا تحلیلی –قیاسی را به صورت زیر تشریح می کنیمPATاست و

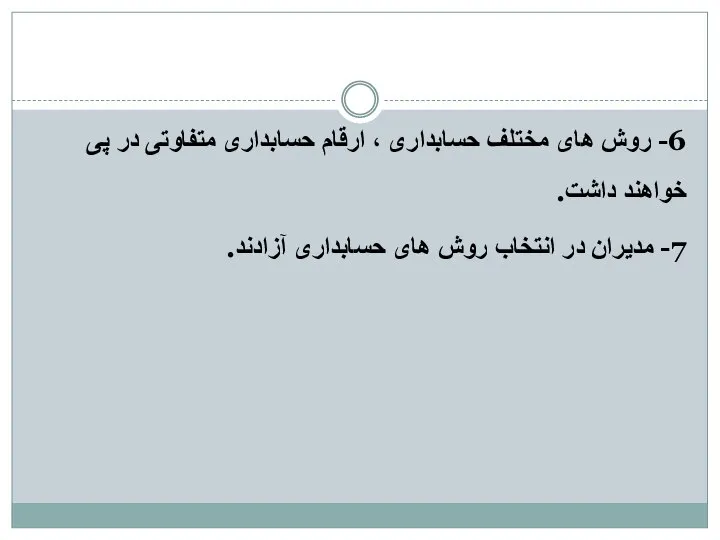

- 17. 6- روش های مختلف حسابداری ، ارقام حسابداری متفاوتی در پی خواهند داشت. 7- مدیران در

- 18. فرضیات تئوری اثباتی حسابداری عمدتا مبتی بر سر فرضیه ی مدون شده توسط وانس PAT پیش

- 19. فرضیه قراردادهای بدهی: بافرض ثابت بودن سایر عوامل هرچه امکان تخطی از مفاد قراردادهای بدهی مبتنی

- 20. فرضیه هزینه های سیاسی: با فرض ثابت بودن سایر عوامل هرچه هزینه های سیاسی پیش روی

- 21. فرضیه هزینه های سیاسی بعد سیاسی را وارد انتخاب رویه های حسابداری می کند هزینه های

- 22. را می توان از منظر قراردادهای کارا PATفرضیه سه نیز تقسیم کرد در این صورت طبق

- 23. تحقیقات تجربی در زمینه تئوری اثباتی حسابداری اختصاص یافته اندPATاین تحقیقات به آزمون پیام ها و

- 24. تحقیقات تجربی در زمینه تئوری اثباتی حسابداری آنها برای هر شرکت اختلاف بین نسبت جاری واقعی

- 25. یکی از راهکارهای موثربرای کاهش سود حسابداری به نحوه ی که کشف آن دشوار باشد دست

- 26. معیاری که جونز به عنوان کل اقلام تعهدی مورد استفاده قرارداد عبارت بود از تغییر در

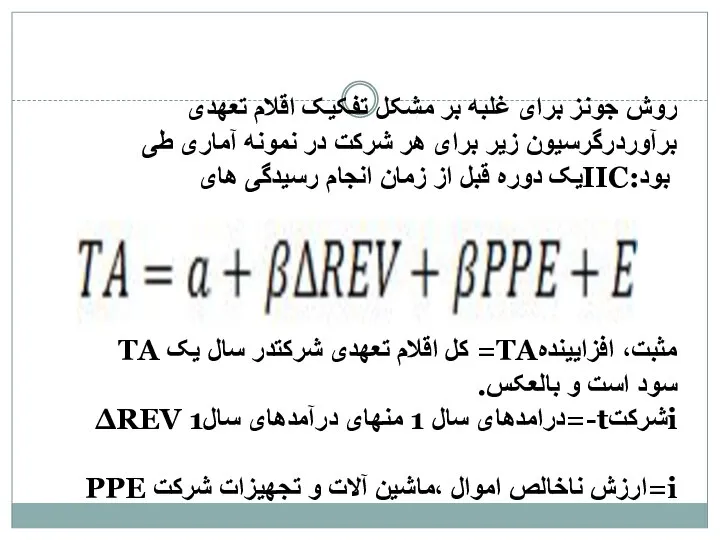

- 27. روش جونز برای غلبه بر مشکل تفکیک اقلام تعهدی برآوردرگرسیون زیر برای هر شرکت در نمونه

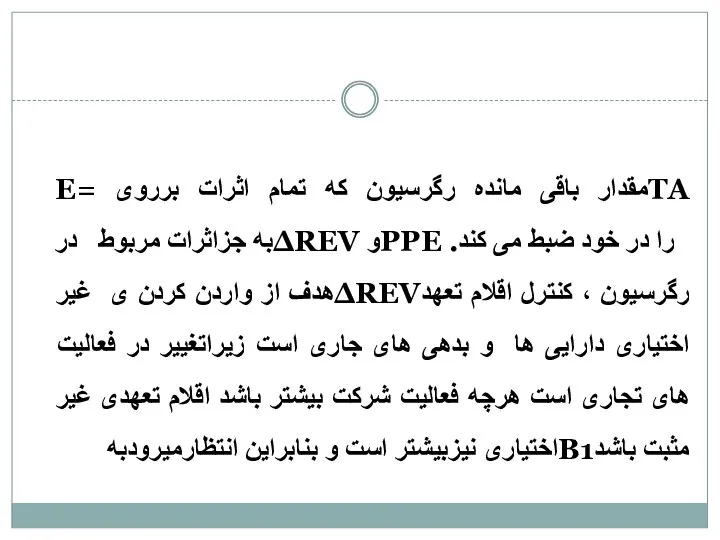

- 28. TAمقدار باقی مانده رگرسیون که تمام اثرات برروی =E را در خود ضبط می کند. PPEو

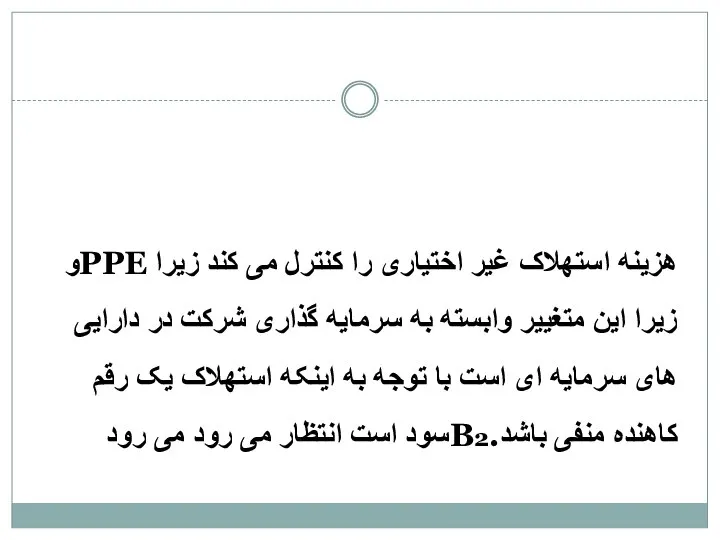

- 29. هزینه استهلاک غیر اختیاری را کنترل می کند زیرا PPEو زیرا این متغییر وابسته به سرمایه

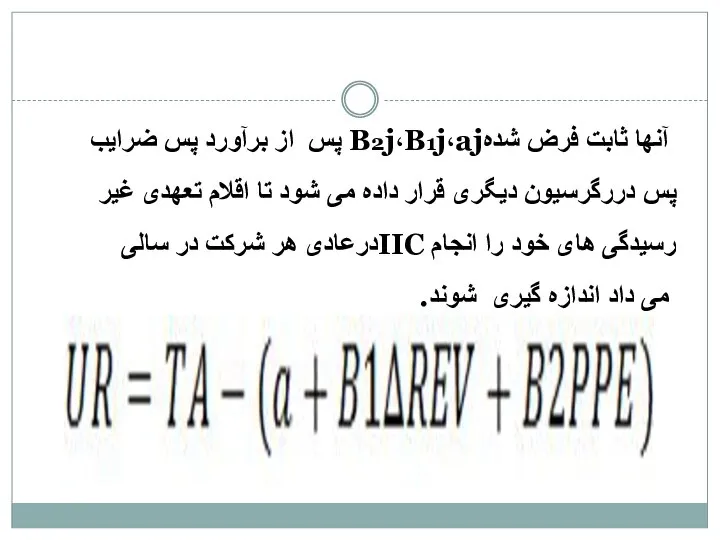

- 30. آنها ثابت فرض شدهB2j،B1j،aj پس از برآورد پس ضرایب پس دررگرسیون دیگری قرار داده می شود

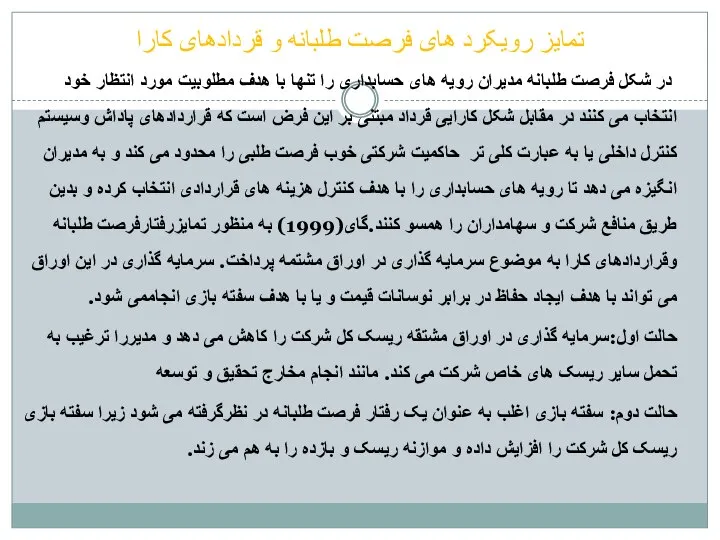

- 31. تمایز رویکرد های فرصت طلبانه و قردادهای کارا در شکل فرصت طلبانه مدیران رویه های حسابداری

- 33. Скачать презентацию

Слайд 3مقدمه

تحقیقات حسابداری در نیمه دومقرن بیستم به طور قابل تدجهی تحت تاثیر

مقدمه

تحقیقات حسابداری در نیمه دومقرن بیستم به طور قابل تدجهی تحت تاثیر

Слайд 4انتقادها و حمایت های زیادی از تئوری اثباتی حسابداری صورت گرفته است

انتقادها و حمایت های زیادی از تئوری اثباتی حسابداری صورت گرفته است

Слайд 5مبانی تئوری اثباتی حسابداری:

تئوری اثباتی حسابداری در تلاش است تا توضیح داده

مبانی تئوری اثباتی حسابداری:

تئوری اثباتی حسابداری در تلاش است تا توضیح داده

Слайд 6در مبانی (پی ای تی )تئوری حسابداری از این منظر دارای اهمیت

در مبانی (پی ای تی )تئوری حسابداری از این منظر دارای اهمیت

Слайд 7به عنوان یک فرض بنیادی در تئوری اثباتی حسابداری افراد همواره به

به عنوان یک فرض بنیادی در تئوری اثباتی حسابداری افراد همواره به

Слайд 8وانس وژیمرمن تئوری اثباتی رابرتراز تئوری دستوری دانسته و برای این آدمها

وانس وژیمرمن تئوری اثباتی رابرتراز تئوری دستوری دانسته و برای این آدمها

Слайд 9 باسایرحوزهای تئوریک در حسابداریPATتفاوت

ما واژه اثباتی را از اقتصاد به عاریه

باسایرحوزهای تئوریک در حسابداریPATتفاوت

ما واژه اثباتی را از اقتصاد به عاریه

Слайд 10در واقع تئوری اثباتی تنها توضیح می دهد و پیش بینی می

در واقع تئوری اثباتی تنها توضیح می دهد و پیش بینی می

Слайд 11تئوری اثباتی در منطق

درمنطق تئوری اثباتی تئوری کامل وجود ندارد به

تئوری اثباتی در منطق

درمنطق تئوری اثباتی تئوری کامل وجود ندارد به

Слайд 12در شرایطی که تئوری کاملی وجود ندارد و می توان انتظار داشت

در شرایطی که تئوری کاملی وجود ندارد و می توان انتظار داشت

Слайд 13به عنوان مثال:در تئوری های مربوط به پیش بینی ورشکستگی تئوری ای

به عنوان مثال:در تئوری های مربوط به پیش بینی ورشکستگی تئوری ای

Слайд 14در نگاه نظریه پردازان مبنای پذیرش یک تئوری و ترجیح آن بر

در نگاه نظریه پردازان مبنای پذیرش یک تئوری و ترجیح آن بر

Слайд 15ساختار تئوری اثباتی حسابداری

1- منطق روابط در تئوری اثباتی حسابداری

نحوه تحلیل در

ساختار تئوری اثباتی حسابداری

1- منطق روابط در تئوری اثباتی حسابداری

نحوه تحلیل در

Слайд 16تحلیل روابط نمایندگیو اقتصاد اطلاعات کاملا تحلیلی –قیاسی را به صورت زیر

تحلیل روابط نمایندگیو اقتصاد اطلاعات کاملا تحلیلی –قیاسی را به صورت زیر

Слайд 176- روش های مختلف حسابداری ، ارقام حسابداری متفاوتی در پی خواهند

6- روش های مختلف حسابداری ، ارقام حسابداری متفاوتی در پی خواهند

Слайд 18فرضیات تئوری اثباتی حسابداری

عمدتا مبتی بر سر فرضیه ی مدون شده

فرضیات تئوری اثباتی حسابداری

عمدتا مبتی بر سر فرضیه ی مدون شده

Слайд 19فرضیه قراردادهای بدهی:

بافرض ثابت بودن سایر عوامل هرچه امکان تخطی از مفاد

فرضیه قراردادهای بدهی:

بافرض ثابت بودن سایر عوامل هرچه امکان تخطی از مفاد

Слайд 20فرضیه هزینه های سیاسی:

با فرض ثابت بودن سایر عوامل هرچه هزینه های

فرضیه هزینه های سیاسی:

با فرض ثابت بودن سایر عوامل هرچه هزینه های

Слайд 21فرضیه هزینه های سیاسی بعد سیاسی را وارد انتخاب رویه های حسابداری

فرضیه هزینه های سیاسی بعد سیاسی را وارد انتخاب رویه های حسابداری

Слайд 22 را می توان از منظر قراردادهای کارا PATفرضیه سه

نیز تقسیم

را می توان از منظر قراردادهای کارا PATفرضیه سه

نیز تقسیم

Слайд 23تحقیقات تجربی در زمینه تئوری اثباتی حسابداری

اختصاص یافته اندPATاین تحقیقات به آزمون

تحقیقات تجربی در زمینه تئوری اثباتی حسابداری

اختصاص یافته اندPATاین تحقیقات به آزمون

Слайд 24تحقیقات تجربی در زمینه تئوری اثباتی حسابداری

آنها برای هر شرکت اختلاف بین

تحقیقات تجربی در زمینه تئوری اثباتی حسابداری

آنها برای هر شرکت اختلاف بین

Слайд 25یکی از راهکارهای موثربرای کاهش سود حسابداری به نحوه ی که کشف

یکی از راهکارهای موثربرای کاهش سود حسابداری به نحوه ی که کشف

Слайд 26معیاری که جونز به عنوان کل اقلام تعهدی مورد استفاده قرارداد عبارت

معیاری که جونز به عنوان کل اقلام تعهدی مورد استفاده قرارداد عبارت

Слайд 27روش جونز برای غلبه بر مشکل تفکیک اقلام تعهدی برآوردرگرسیون زیر برای

روش جونز برای غلبه بر مشکل تفکیک اقلام تعهدی برآوردرگرسیون زیر برای

Слайд 28TAمقدار باقی مانده رگرسیون که تمام اثرات برروی =E

را در خود

TAمقدار باقی مانده رگرسیون که تمام اثرات برروی =E را در خود

Слайд 29هزینه استهلاک غیر اختیاری را کنترل می کند زیرا PPEو زیرا این

هزینه استهلاک غیر اختیاری را کنترل می کند زیرا PPEو زیرا این

Слайд 30 آنها ثابت فرض شدهB2j،B1j،aj پس از برآورد پس ضرایب پس دررگرسیون

آنها ثابت فرض شدهB2j،B1j،aj پس از برآورد پس ضرایب پس دررگرسیون

Слайд 31تمایز رویکرد های فرصت طلبانه و قردادهای کارا

در شکل فرصت طلبانه

تمایز رویکرد های فرصت طلبانه و قردادهای کارا

در شکل فرصت طلبانه

Успешна онлайн техника за привличане на клиенти

Успешна онлайн техника за привличане на клиенти ИЗМЕНЕНИЯ В ЛЕТНЕЙ КОНЦЕПЦИИ 2012

ИЗМЕНЕНИЯ В ЛЕТНЕЙ КОНЦЕПЦИИ 2012 Презентация на тему Наклонения глагола

Презентация на тему Наклонения глагола Презентация на тему Звук и буква А

Презентация на тему Звук и буква А  ООО РН-БашНИПИнефть. Возможности профессионального и карьерного развития для студентов и выпускников

ООО РН-БашНИПИнефть. Возможности профессионального и карьерного развития для студентов и выпускников Жостовская роспись

Жостовская роспись КАПСУЛЫ С МИЦЕЛИЕМ ЧЕРНОГО ДРЕВЕСНОГО ГРИБА

КАПСУЛЫ С МИЦЕЛИЕМ ЧЕРНОГО ДРЕВЕСНОГО ГРИБА Найди время, чтобы прочитать это сообщение

Найди время, чтобы прочитать это сообщение Адаптация ребенка к детскому саду

Адаптация ребенка к детскому саду Рабочие программы по учебным предметам

Рабочие программы по учебным предметам [email protected]

[email protected] Школьная библиотека: современное состояние и перспективы

Школьная библиотека: современное состояние и перспективы ERP–решения Фирмы «1С»для финансового директора

ERP–решения Фирмы «1С»для финансового директора НОВЫЕ ПОДХОДЫК ГЕНОДИАГНОСТИКЕИ ТЕРАПИИ АТЕРОСКЛЕРОЗА

НОВЫЕ ПОДХОДЫК ГЕНОДИАГНОСТИКЕИ ТЕРАПИИ АТЕРОСКЛЕРОЗА Фотоальбом. Рисование

Фотоальбом. Рисование Урок математики

Урок математики Обязанности работодателя при несчастном случае на производстве

Обязанности работодателя при несчастном случае на производстве ITSoft CRM

ITSoft CRM Электролитическая диссоциация

Электролитическая диссоциация Обучение в сотрудничестве. Что это такое?

Обучение в сотрудничестве. Что это такое? Высшее образование в Германии

Высшее образование в Германии Манифест ИФЛА об Интернете: перспективы использования в российских библиотеках

Манифест ИФЛА об Интернете: перспективы использования в российских библиотеках ФГОС НОО – Федеральный государственный образовательный стандарт начального общего образования. Утвержден приказом Минобрнауки

ФГОС НОО – Федеральный государственный образовательный стандарт начального общего образования. Утвержден приказом Минобрнауки  «О реализации в Хабаровском крае национального проекта «Доступное и комфортное жилье – гражданам России»

«О реализации в Хабаровском крае национального проекта «Доступное и комфортное жилье – гражданам России» Газообмен в легких

Газообмен в легких  ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА

ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА Синдром Клайнфельтера

Синдром Клайнфельтера Презентация к уроку геометрии по теме: «ДВИЖЕНИЕ.ВИДЫ ДВИЖЕНИЯ» 9 класс Учитель: Юрко Оксана Александровна, учитель математики МОУ

Презентация к уроку геометрии по теме: «ДВИЖЕНИЕ.ВИДЫ ДВИЖЕНИЯ» 9 класс Учитель: Юрко Оксана Александровна, учитель математики МОУ