- «Определение показателя Херста акций компаний-составляющих индекса Dow Jones››

Содержание

- 2. Показатель Херста Свой эмпирический закон Хёрст открыл, занимаясь изучением Нила. Впоследствии оказалось, что многие другие природные

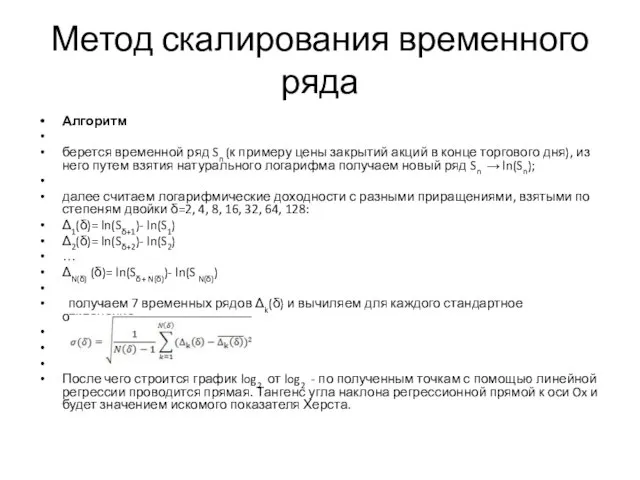

- 3. Метод скалирования временного ряда Алгоритм берется временной ряд Sn (к примеру цены закрытий акций в конце

- 4. Проверка на искусственных данных Алгоритм тестировался на временном ряде фрактального броуновского движения, генерируемого специальной функций в

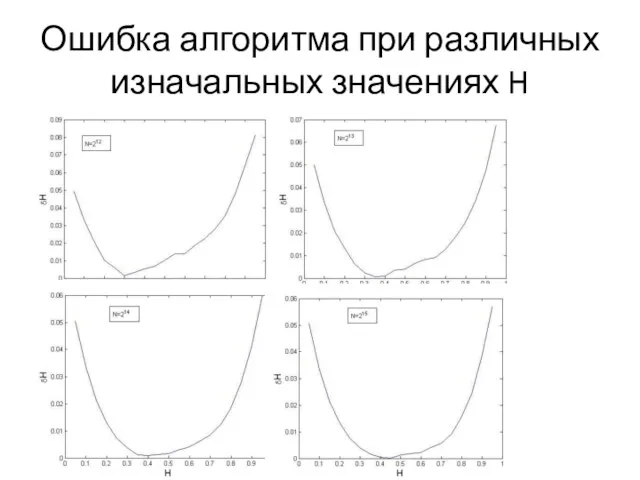

- 5. Ошибка алгоритма при различных изначальных значениях H

- 6. Подсчет показателя Херста акций компаний Dow Jones

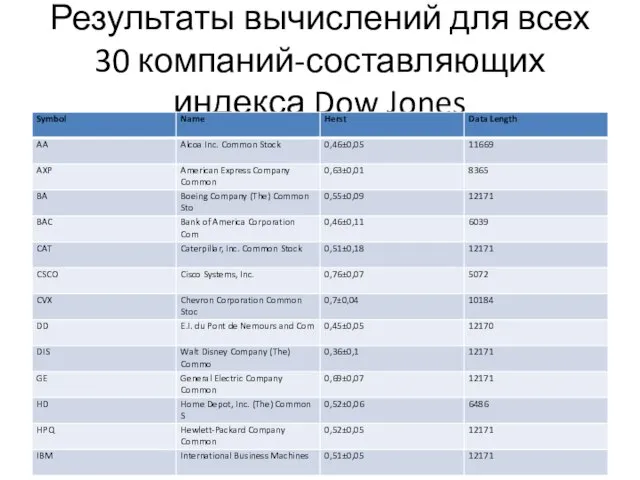

- 7. Результаты вычислений для всех 30 компаний-составляющих индекса Dow Jones

- 9. DMA Шаг 1. На первом шаге метод определят тренды в данных используя скользящее среднее. Простое скользящее

- 10. Проверка на искусственных данных

- 11. Подсчет показателя Херста акций компаний Dow Jones

- 12. Результаты вычислений для всех 30 компаний-составляющих индекса Dow Jones

- 15. Скачать презентацию

Слайд 2Показатель Херста

Свой эмпирический закон Хёрст открыл, занимаясь изучением Нила. Впоследствии оказалось, что

Показатель Херста

Свой эмпирический закон Хёрст открыл, занимаясь изучением Нила. Впоследствии оказалось, что

Слайд 3Метод скалирования временного ряда

Алгоритм

берется временной ряд Sn (к примеру цены закрытий

Метод скалирования временного ряда

Алгоритм

берется временной ряд Sn (к примеру цены закрытий

Слайд 4Проверка на искусственных данных

Алгоритм тестировался на временном ряде фрактального броуновского движения, генерируемого

Проверка на искусственных данных

Алгоритм тестировался на временном ряде фрактального броуновского движения, генерируемого

Слайд 5Ошибка алгоритма при различных изначальных значениях H

Ошибка алгоритма при различных изначальных значениях H

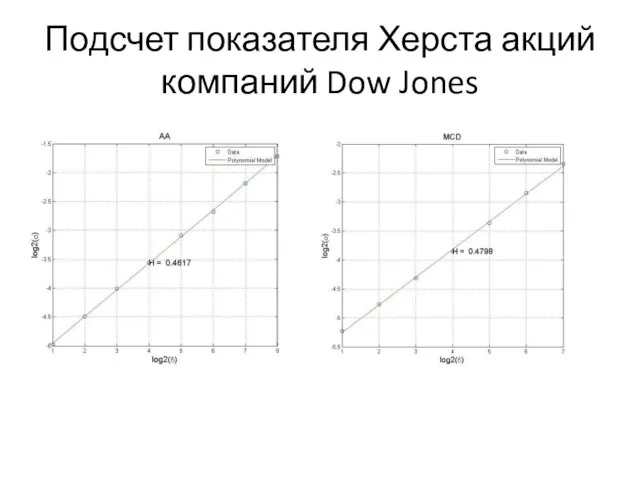

Слайд 6Подсчет показателя Херста акций компаний Dow Jones

Подсчет показателя Херста акций компаний Dow Jones

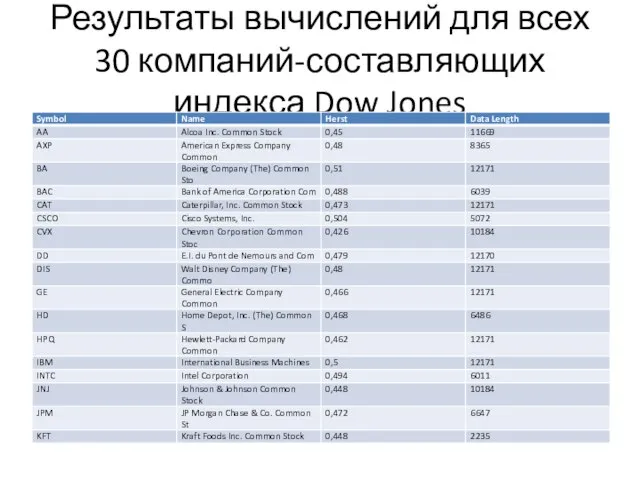

Слайд 7Результаты вычислений для всех 30 компаний-составляющих индекса Dow Jones

Результаты вычислений для всех 30 компаний-составляющих индекса Dow Jones

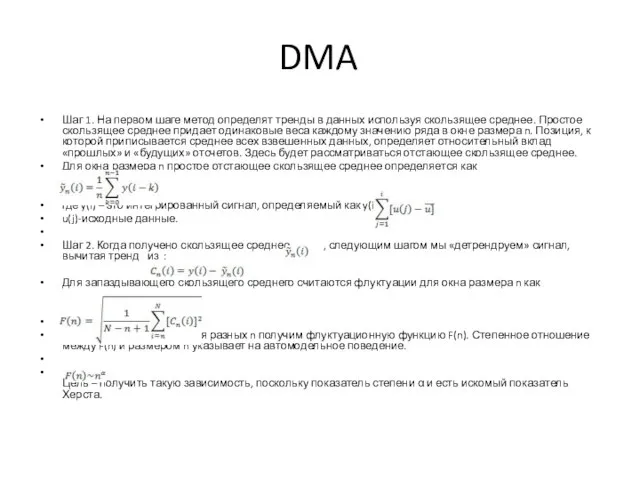

Слайд 9DMA

Шаг 1. На первом шаге метод определят тренды в данных используя скользящее

DMA

Шаг 1. На первом шаге метод определят тренды в данных используя скользящее

Слайд 10Проверка на искусственных данных

Проверка на искусственных данных

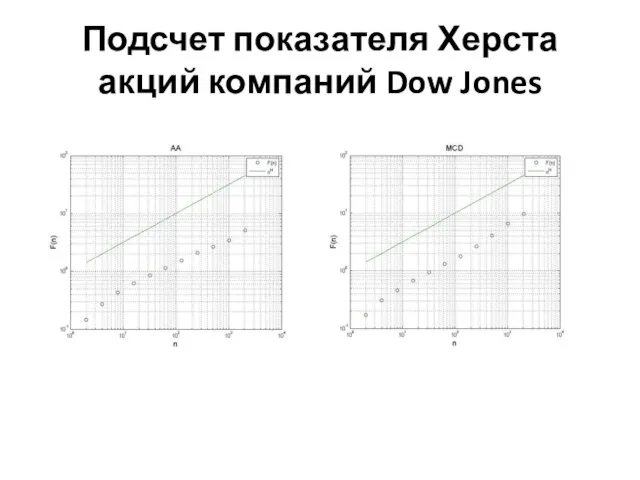

Слайд 11Подсчет показателя Херста акций компаний Dow Jones

Подсчет показателя Херста акций компаний Dow Jones

Слайд 12Результаты вычислений для всех 30 компаний-составляющих индекса Dow Jones

Результаты вычислений для всех 30 компаний-составляющих индекса Dow Jones

География Выживания Проект визуального анализа

География Выживания Проект визуального анализа Закон Паскаля

Закон Паскаля Разработка и выбор стратегии развития организации

Разработка и выбор стратегии развития организации Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия

Об организации взаимодействия субъектов антинаркотической деятельности в Республики Карелия Материалы для подготовки к контрольной работе по теме Греция

Материалы для подготовки к контрольной работе по теме Греция Социальный блоггер

Социальный блоггер Психическое развитие и деятельность

Психическое развитие и деятельность Фильм 451 градус по Фаренгейту

Фильм 451 градус по Фаренгейту Оригами

Оригами Открытка к 75 летию победы

Открытка к 75 летию победы Рост и развитие животных 6 класс

Рост и развитие животных 6 класс Фонд микрофинансирования Курганской области. Банк России

Фонд микрофинансирования Курганской области. Банк России Бизнес-план. Шаблон

Бизнес-план. Шаблон 5

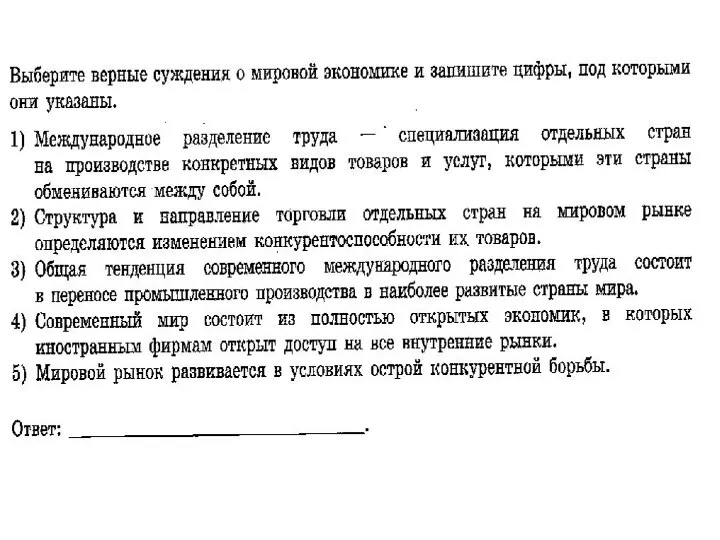

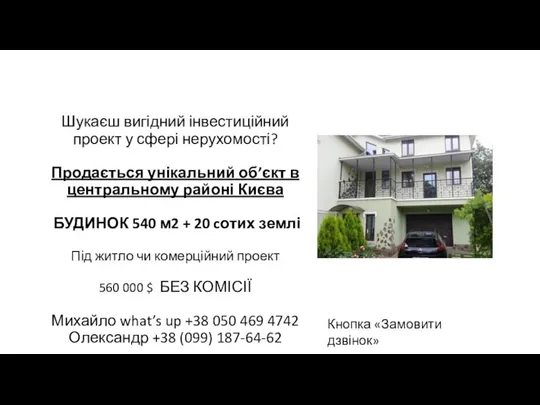

5 Продається унікальний об’єкт в центральному районі Києва

Продається унікальний об’єкт в центральному районі Києва Урок презентация на тему Терпение и целеустремленность у великих географов

Урок презентация на тему Терпение и целеустремленность у великих географов  Метафоры непрерывного образования

Метафоры непрерывного образования Способы выработки беглого и выразительного чтения

Способы выработки беглого и выразительного чтения Презентация на тему Биологическое действие радиации (9 класс)

Презентация на тему Биологическое действие радиации (9 класс) Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация.

Дистанционное обучение через Интернет. Обзор ресурсов. Анализ и классификация. Адаптация первоклассников к школьному обучению

Адаптация первоклассников к школьному обучению Культура труда

Культура труда Народный костюм Воронежской губернии

Народный костюм Воронежской губернии Комерческое предложение Lord of the dance

Комерческое предложение Lord of the dance самообразование

самообразование Образовательная услуга и общественное благо

Образовательная услуга и общественное благо Париж

Париж Антонимы слова- «неприятели»

Антонимы слова- «неприятели»