1 1 Кредитное страхование: комплексная защита и управление рисками ОАО «КапиталЪ Страхование» Михаил Карякин Москва, 10 октября 2007 г

- 1 1 Кредитное страхование: комплексная защита и управление рисками ОАО «КапиталЪ Страхование» Михаил Карякин Москва, 10 октября 2007 г

Содержание

- 2. Содержание: О компании Зачем? Что делать? Когда? 5. Какова практика?

- 3. ОАО «КапиталЪ Страхование» ОАО «КапиталЪ Страхование» активно работает на российском и международном страховых рынках с 1992

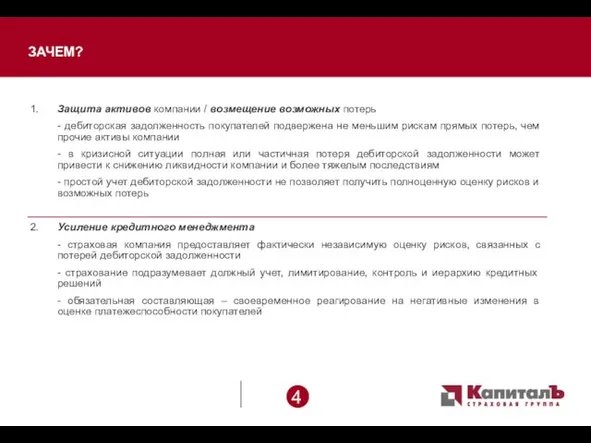

- 4. 1. Защита активов компании / возмещение возможных потерь - дебиторская задолженность покупателей подвержена не меньшим рискам

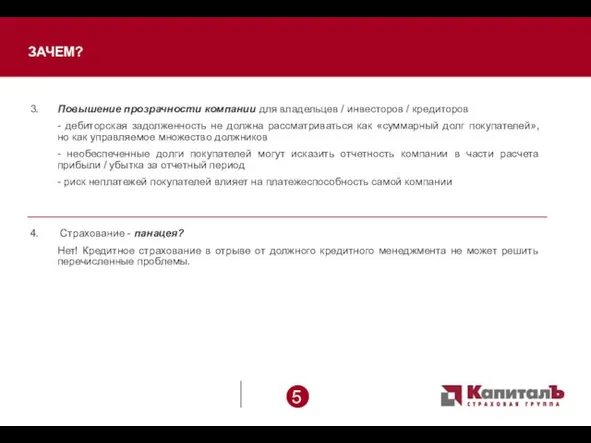

- 5. ЗАЧЕМ? 3. Повышение прозрачности компании для владельцев / инвесторов / кредиторов - дебиторская задолженность не должна

- 6. ЧТО ДЕЛАТЬ? Что необходимо сделать для успешного приобретения страхового покрытия ? … - сформулировать цели и

- 7. ЧТО ДЕЛАТЬ? … во время действия договора страхования ? … - четкое соблюдение официальной кредитной политики

- 8. ЧТО ДЕЛАТЬ? … для получения страхового возмещения ? - соблюдать базовые условия договора страхования - своевременно

- 9. КОГДА? Всегда! Но выгоднее начинать страхование, когда «все хорошо», т.е.: - отлаженный кредитный менеджмент - позитивная

- 10. Рынок страхования в нашей стране развивается уже 10 лет Качество страховых услуг во многом соответствует международным

- 12. Скачать презентацию

Слайд 3ОАО «КапиталЪ Страхование»

ОАО «КапиталЪ Страхование» активно работает на российском и международном

ОАО «КапиталЪ Страхование»

ОАО «КапиталЪ Страхование» активно работает на российском и международном

Слайд 41. Защита активов компании / возмещение возможных потерь

- дебиторская задолженность покупателей подвержена

1. Защита активов компании / возмещение возможных потерь

- дебиторская задолженность покупателей подвержена

- дебиторская задолженность покупателей подвержена

Слайд 5

ЗАЧЕМ?

3. Повышение прозрачности компании для владельцев / инвесторов / кредиторов

- дебиторская задолженность не

ЗАЧЕМ?

3. Повышение прозрачности компании для владельцев / инвесторов / кредиторов

- дебиторская задолженность не

Слайд 6ЧТО ДЕЛАТЬ?

Что необходимо сделать для успешного приобретения страхового покрытия ? …

- сформулировать

ЧТО ДЕЛАТЬ?

Что необходимо сделать для успешного приобретения страхового покрытия ? …

- сформулировать

Слайд 7ЧТО ДЕЛАТЬ?

… во время действия договора страхования ? …

- четкое соблюдение официальной

ЧТО ДЕЛАТЬ?

… во время действия договора страхования ? …

- четкое соблюдение официальной

Слайд 8ЧТО ДЕЛАТЬ?

… для получения страхового возмещения ?

- соблюдать базовые условия договора страхования

-

ЧТО ДЕЛАТЬ?

… для получения страхового возмещения ?

- соблюдать базовые условия договора страхования

-

Слайд 9КОГДА?

Всегда!

Но выгоднее начинать страхование, когда «все хорошо», т.е.:

- отлаженный кредитный менеджмент

- позитивная

КОГДА?

Всегда!

Но выгоднее начинать страхование, когда «все хорошо», т.е.:

- отлаженный кредитный менеджмент

- позитивная

Слайд 10 Рынок страхования в нашей стране развивается уже 10 лет

Качество страховых услуг во

Рынок страхования в нашей стране развивается уже 10 лет

Качество страховых услуг во

Проект:«Права и обязанности членов семьи»

Проект:«Права и обязанности членов семьи» Презентация на тему Свойства корня n-ой степени (11 класс)

Презентация на тему Свойства корня n-ой степени (11 класс) КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО

КМРСО г.Красноярск Солянкина Наталья Леонидовна Голубева Людмила Матвеевна Центр мониторинга качества образования ККИПКиППРО Презентация на тему Обычаи и традиции русского народа

Презентация на тему Обычаи и традиции русского народа Система управления персоналом

Система управления персоналом Презентация на тему Великобритания: конец Викторианской эпохи

Презентация на тему Великобритания: конец Викторианской эпохи  Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год

Основные ценности городского сообщества Тольятти Докладчик: Иглин В.Б. Школа № 93. Автозаводской район Тольятти 26 декабря 2010 год Лекция №10-11 (Метод Тестирования) (1)

Лекция №10-11 (Метод Тестирования) (1) Уголок потребителя

Уголок потребителя Защита Отечества — священный долг

Защита Отечества — священный долг Монархи-2017

Монархи-2017 Архитектурные элементы здания

Архитектурные элементы здания Консалтинг-центр по НИДШ

Консалтинг-центр по НИДШ Экстремизм - угроза обществу

Экстремизм - угроза обществу Прямое и переносное значение слов

Прямое и переносное значение слов Фоторяд "Дети войны"

Фоторяд "Дети войны" Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ

Инструменты, механизмы, приспособления и инвентарь для выполнения штукатурных работ Александр Сергеевич Пушкин

Александр Сергеевич Пушкин ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ

ОСНОВНЫЕ КОМПОНЕНТЫ И УЗЛЫ ЭЛЕКТРОННЫХ УСТРОЙСТВ  Методы селекции растений 11 класс

Методы селекции растений 11 класс Музей Ф.М. Достоевского

Музей Ф.М. Достоевского  Альбом «МОЯ СЕМЬЯ»

Альбом «МОЯ СЕМЬЯ» Метеоролог

Метеоролог Каменный лес

Каменный лес Развивающая эстетика – новый предмет в школьном образовании

Развивающая эстетика – новый предмет в школьном образовании Революционное народничество: идеология, практика, последствия.

Революционное народничество: идеология, практика, последствия. 5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6»

5 этап командный 15.12.2011ТУРНИРкоманд или индивидуальных участников 9-11 классов по решению «монстров С6» Презентация на тему Храмы России

Презентация на тему Храмы России