- 111-Лекция НДС-ЭБ

Содержание

- 2. НДС представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и

- 3. Добавленная стоимость определяется как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, относимых

- 4. Налогоплательщики НДС Налогоплательщиками НДС признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками в связи с перемещением товаров

- 5. группа А. Плательщики НДС - организации и индивидуальные предприниматели. - группа Б. Субъекты, освобождаемые от исполнения

- 6. Право на такое освобождение имеют организации и индивидуальные предприниматели, у которых сумма выручки от реализации товаров

- 7. - группа С. Лица, не являющиеся плательщиками НДС. Это: физические лица, не являющиеся предпринимателями; организации и

- 8. Объект налогообложения по НДС 1) Реализация товаров (работ, услуг) на территории РФ, в том числе реализация

- 9. Не признаются реализацией операции, одним из участников которых является государство, например: - передача на безвозмездной основе

- 10. - передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации; - выполнение работ органами, входящими

- 11. 2) Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые

- 12. 3) Выполнение строительно-монтажных работ для собственного потребления. 4) Ввоз товаров на таможенную территорию Российской Федерации

- 13. Услуги по сдаче в аренду помещений иностранным субъектам, аккредитованным в РФ. Для применения данной льготы требуется,

- 14. 2. Реализация на территории РФ, например, следующих товаров, работ, услуг: - медицинских товаров отечественного и зарубежного

- 15. - услуг по содержанию детей в дошкольных учреждениях, проведение занятий с несовершеннолетними детьми в кружках, секциях

- 16. услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси, в т.ч. маршрутного), а

- 17. - реализация долей в уставный капитал организаций, а также реализация ценных бумаг; - работ, выполняемых в

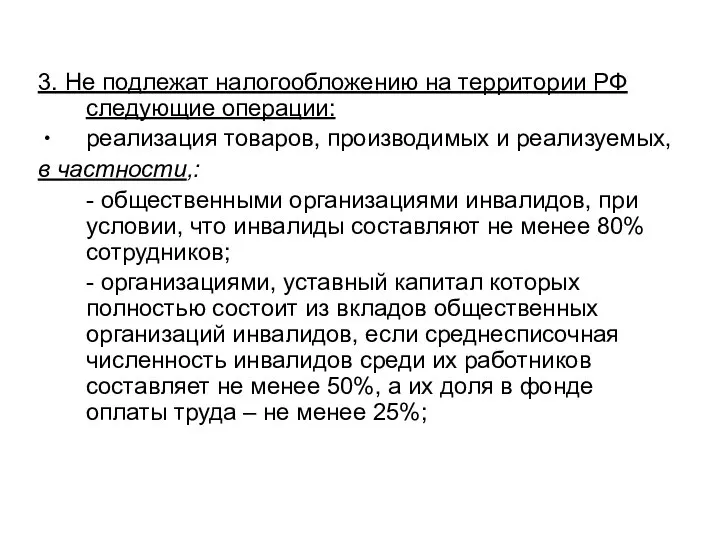

- 18. 3. Не подлежат налогообложению на территории РФ следующие операции: реализация товаров, производимых и реализуемых, в частности,:

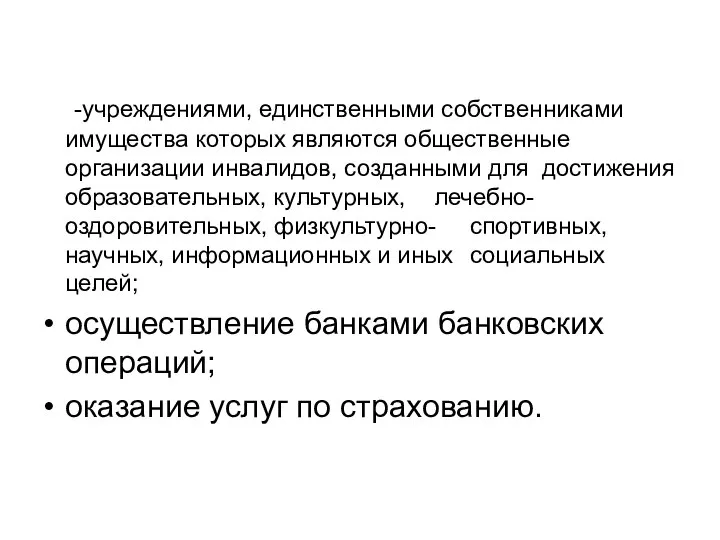

- 19. -учреждениями, единственными собственниками имущества которых являются общественные организации инвалидов, созданными для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-

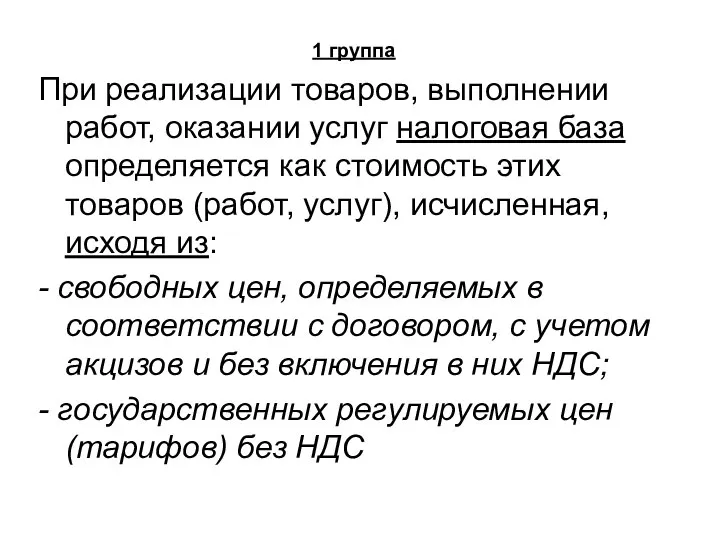

- 20. 1 группа При реализации товаров, выполнении работ, оказании услуг налоговая база определяется как стоимость этих товаров

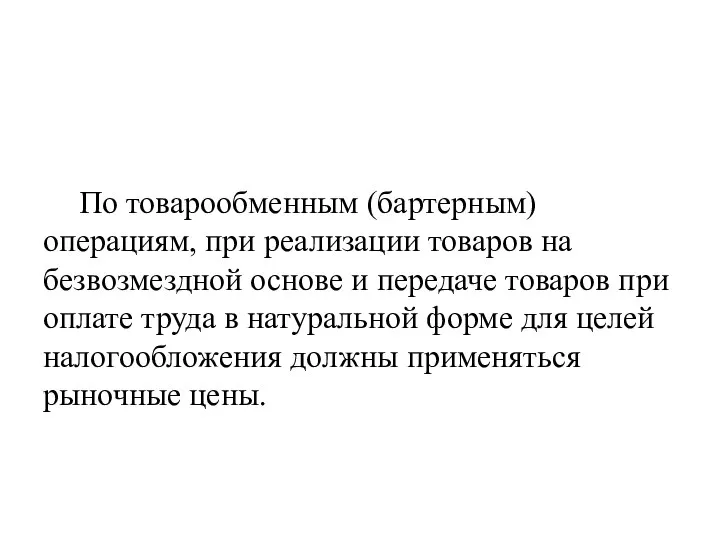

- 21. По товарообменным (бартерным) операциям, при реализации товаров на безвозмездной основе и передаче товаров при оплате труда

- 22. 2 группа 1. Суммы, полученные за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение

- 23. 2 группа (продолжение) 2. Суммы, полученные в виде процента по полученным в счет оплаты за реализованные

- 24. 2 группа (окончание) 3. Суммы полученных страховых выплат по договорам страхования риска неисполнения договорных обязательств. 4.

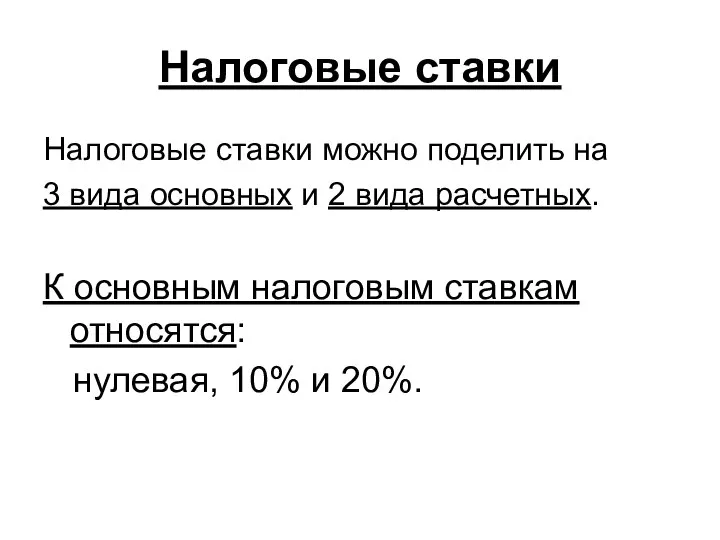

- 25. Налоговые ставки Налоговые ставки можно поделить на 3 вида основных и 2 вида расчетных. К основным

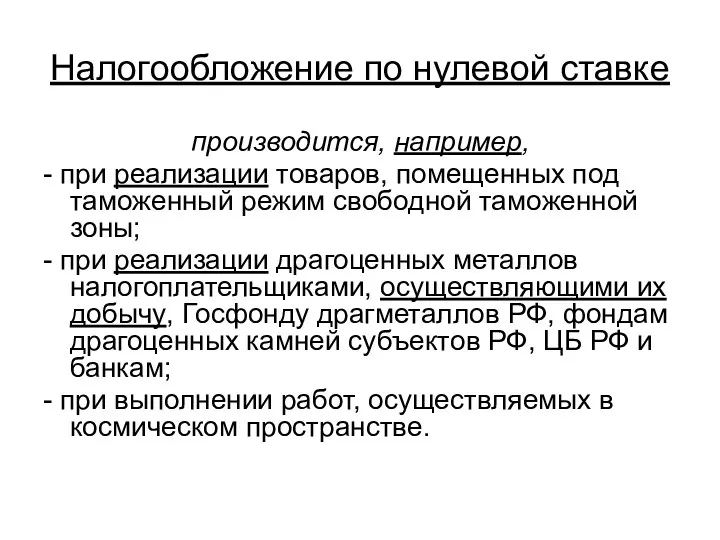

- 26. Налогообложение по нулевой ставке производится, например, - при реализации товаров, помещенных под таможенный режим свободной таможенной

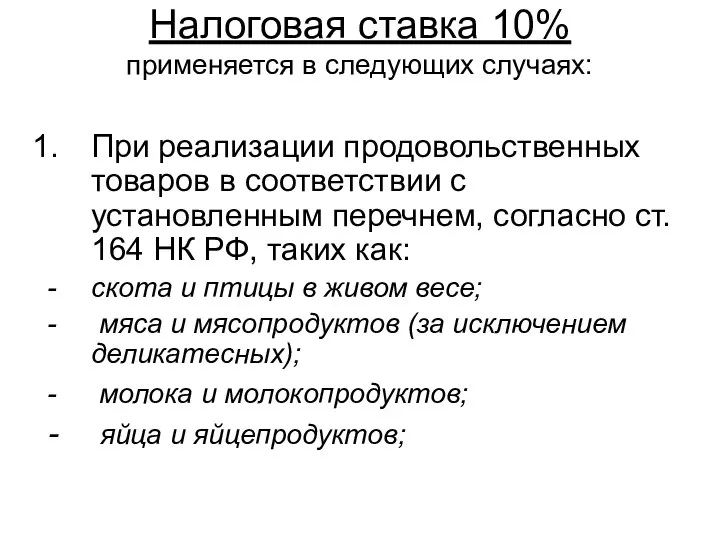

- 27. Налоговая ставка 10% применяется в следующих случаях: При реализации продовольственных товаров в соответствии с установленным перечнем,

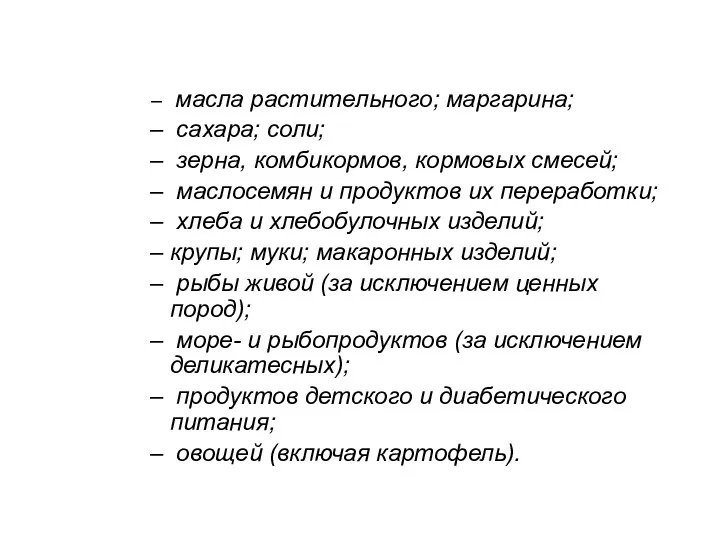

- 28. масла растительного; маргарина; сахара; соли; зерна, комбикормов, кормовых смесей; маслосемян и продуктов их переработки; хлеба и

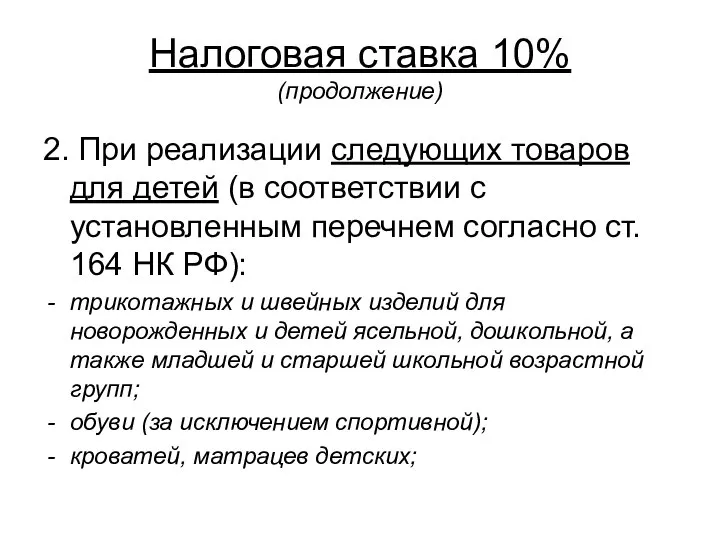

- 29. Налоговая ставка 10% (продолжение) 2. При реализации следующих товаров для детей (в соответствии с установленным перечнем

- 30. колясок; игрушек; - тетрадей школьных; пластилина; пеналов; счетных палочек; школьных дневников и счет школьных; тетрадей и

- 31. Налоговая ставка 10% (продолжение) 3. При реализации периодических печатных изданий и книжной продукции, связанной с образованием,

- 32. 4. При реализации определенных медицинских товаров отечественного и зарубежного производства (лекарственных средств и изделий медицинского назначения),

- 33. 5. При реализации племенного крупного рогатого скота, племенных свиней, овец, коз, лошадей, перечень которых определяется Правительством

- 34. Условия принятия НДС к вычету 1) товары должны быть приобретены для осуществления производственной деятельности или иных

- 35. 2) эти товары должны быть «приняты к учету», т.е. оприходованы на балансе предприятия; 3) в счет-фактуре,

- 36. Уплата НДС производится по итогам каждого налогового периода не позднее 25-го числа месяца, следующего за истекшим

- 38. Скачать презентацию

Слайд 3Добавленная стоимость определяется как разница между стоимостью реализованных товаров (работ, услуг) и

Добавленная стоимость определяется как разница между стоимостью реализованных товаров (работ, услуг) и

Слайд 4Налогоплательщики НДС

Налогоплательщиками НДС признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров

Налогоплательщики НДС

Налогоплательщиками НДС признаются:

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками в связи с перемещением товаров

Слайд 5группа А. Плательщики НДС - организации и индивидуальные предприниматели.

- группа Б.

группа А. Плательщики НДС - организации и индивидуальные предприниматели.

- группа Б.

Слайд 6Право на такое освобождение имеют организации и индивидуальные предприниматели, у которых сумма

Право на такое освобождение имеют организации и индивидуальные предприниматели, у которых сумма

Слайд 7- группа С. Лица, не являющиеся плательщиками НДС.

Это:

физические лица, не являющиеся

- группа С. Лица, не являющиеся плательщиками НДС.

Это:

физические лица, не являющиеся

Слайд 8Объект налогообложения по НДС

1) Реализация товаров

(работ, услуг) на территории РФ, в

Объект налогообложения по НДС

1) Реализация товаров

(работ, услуг) на территории РФ, в

Слайд 9 Не признаются реализацией операции, одним из участников которых является государство, например:

Не признаются реализацией операции, одним из участников которых является государство, например:

Слайд 10- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

-

- передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации;

-

Слайд 112) Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных

2) Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных

Слайд 123) Выполнение строительно-монтажных работ для собственного потребления.

4) Ввоз товаров на таможенную территорию

3) Выполнение строительно-монтажных работ для собственного потребления.

4) Ввоз товаров на таможенную территорию

Слайд 13Услуги по сдаче в аренду помещений иностранным субъектам, аккредитованным в РФ.

Для применения

Услуги по сдаче в аренду помещений иностранным субъектам, аккредитованным в РФ.

Для применения

Слайд 142. Реализация на территории РФ, например, следующих товаров, работ, услуг:

- медицинских товаров

2. Реализация на территории РФ, например, следующих товаров, работ, услуг:

- медицинских товаров

Слайд 15- услуг по содержанию детей в дошкольных учреждениях, проведение занятий с несовершеннолетними

- услуг по содержанию детей в дошкольных учреждениях, проведение занятий с несовершеннолетними

Слайд 16услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси,

услуг по перевозке пассажиров городским пассажирским транспортом общего пользования (за исключением такси,

Слайд 17- реализация долей в уставный капитал организаций, а также реализация ценных бумаг;

-

- реализация долей в уставный капитал организаций, а также реализация ценных бумаг;

-

Слайд 183. Не подлежат налогообложению на территории РФ следующие операции:

реализация товаров, производимых и

3. Не подлежат налогообложению на территории РФ следующие операции:

реализация товаров, производимых и

Слайд 19 -учреждениями, единственными собственниками имущества которых являются общественные организации инвалидов, созданными для достижения

-учреждениями, единственными собственниками имущества которых являются общественные организации инвалидов, созданными для достижения

Слайд 201 группа

При реализации товаров, выполнении работ, оказании услуг налоговая база определяется как

1 группа

При реализации товаров, выполнении работ, оказании услуг налоговая база определяется как

Слайд 21

По товарообменным (бартерным) операциям, при реализации товаров на безвозмездной основе и передаче

По товарообменным (бартерным) операциям, при реализации товаров на безвозмездной основе и передаче

Слайд 222 группа

1. Суммы, полученные за реализованные товары (работы, услуги) в виде финансовой

2 группа

1. Суммы, полученные за реализованные товары (работы, услуги) в виде финансовой

Слайд 232 группа (продолжение)

2. Суммы, полученные в виде процента по полученным в счет

2 группа (продолжение)

2. Суммы, полученные в виде процента по полученным в счет

Слайд 242 группа (окончание)

3. Суммы полученных страховых выплат по договорам страхования риска неисполнения

2 группа (окончание)

3. Суммы полученных страховых выплат по договорам страхования риска неисполнения

Слайд 25Налоговые ставки

Налоговые ставки можно поделить на

3 вида основных и 2 вида

Налоговые ставки

Налоговые ставки можно поделить на

3 вида основных и 2 вида

Слайд 26Налогообложение по нулевой ставке

производится, например,

- при реализации товаров, помещенных под таможенный режим

Налогообложение по нулевой ставке

производится, например,

- при реализации товаров, помещенных под таможенный режим

Слайд 27Налоговая ставка 10%

применяется в следующих случаях:

При реализации продовольственных товаров в соответствии

Налоговая ставка 10%

применяется в следующих случаях:

При реализации продовольственных товаров в соответствии

Слайд 28 масла растительного; маргарина;

сахара; соли;

зерна, комбикормов, кормовых смесей;

масла растительного; маргарина;

сахара; соли;

зерна, комбикормов, кормовых смесей;

Слайд 29Налоговая ставка 10%

(продолжение)

2. При реализации следующих товаров для детей (в соответствии

Налоговая ставка 10%

(продолжение)

2. При реализации следующих товаров для детей (в соответствии

Слайд 30колясок; игрушек;

- тетрадей школьных;

пластилина; пеналов; счетных палочек; школьных дневников и

колясок; игрушек;

- тетрадей школьных;

пластилина; пеналов; счетных палочек; школьных дневников и

Слайд 31Налоговая ставка 10%

(продолжение)

3. При реализации периодических печатных изданий и книжной продукции,

Налоговая ставка 10%

(продолжение)

3. При реализации периодических печатных изданий и книжной продукции,

Слайд 324. При реализации определенных медицинских товаров отечественного и зарубежного производства (лекарственных средств

4. При реализации определенных медицинских товаров отечественного и зарубежного производства (лекарственных средств

Слайд 335. При реализации племенного крупного рогатого скота, племенных свиней, овец, коз, лошадей,

5. При реализации племенного крупного рогатого скота, племенных свиней, овец, коз, лошадей,

Слайд 34Условия принятия НДС к вычету

1) товары должны быть приобретены для осуществления производственной

Условия принятия НДС к вычету

1) товары должны быть приобретены для осуществления производственной

Слайд 352) эти товары должны быть «приняты к учету», т.е. оприходованы на балансе

2) эти товары должны быть «приняты к учету», т.е. оприходованы на балансе

Слайд 36Уплата НДС производится по итогам каждого налогового периода не позднее 25-го числа

Уплата НДС производится по итогам каждого налогового периода не позднее 25-го числа

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл