- 14.09.2022. ВОРОБЬЕВА. Заработная плата..ПЕРЕНТАЦИЯ

Содержание

- 2. Направляйте Ваши вопросы во вкладку «Вопросы и ответы» Вопросы принимаем до 16:00 (время московское) 10.00 –

- 3. 1. Масштабные изменения с 2023 года • Объединение ПФР и ФСС в единый Фонд: - расширение

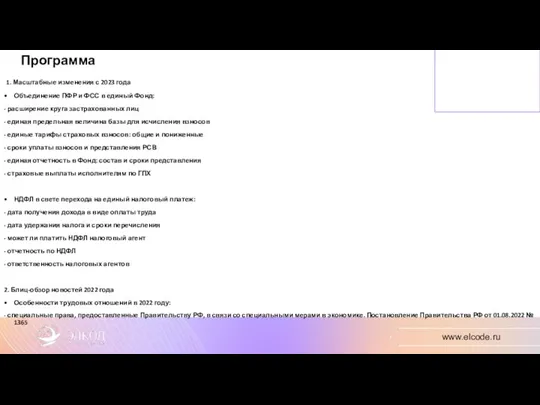

- 4. - параллельный трудовой договор • Квотирование рабочих мест с 01.09.2022 • Переход на электронный документооборот в

- 5. ПФР + ФСС = Фонд пенсионного и социального страхования Единые правила определения застрахованных лиц по разным

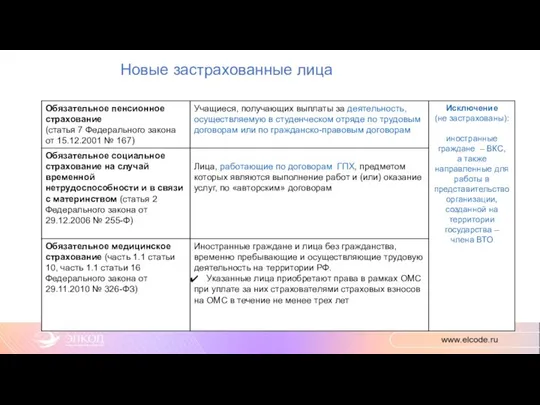

- 6. Новые застрахованные лица

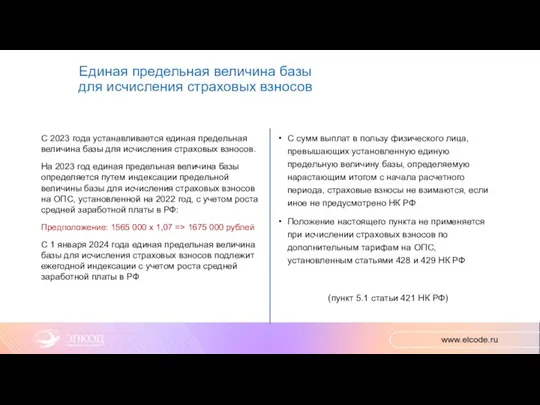

- 7. Единая предельная величина базы для исчисления страховых взносов С 2023 года устанавливается единая предельная величина базы

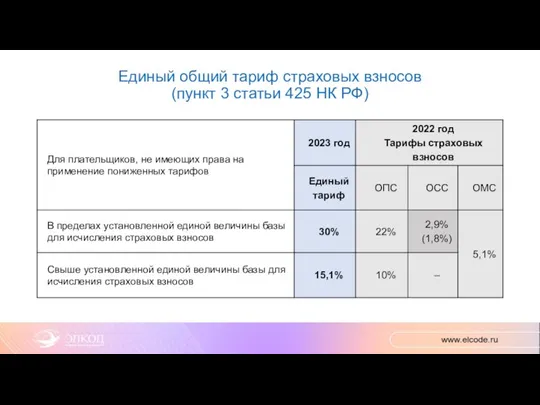

- 8. Единый общий тариф страховых взносов (пункт 3 статьи 425 НК РФ)

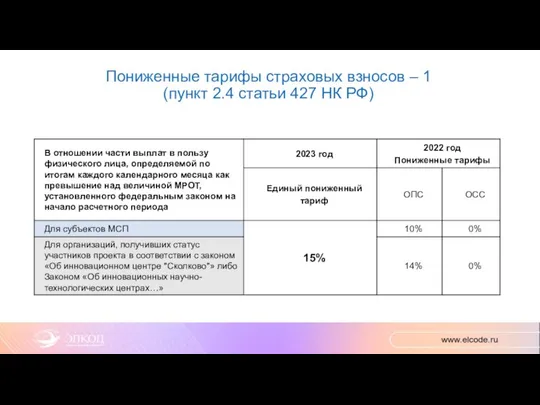

- 9. Пониженные тарифы страховых взносов – 1 (пункт 2.4 статьи 427 НК РФ)

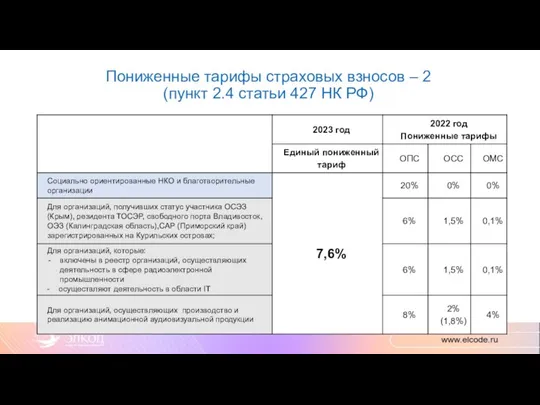

- 10. Пониженные тарифы страховых взносов – 2 (пункт 2.4 статьи 427 НК РФ)

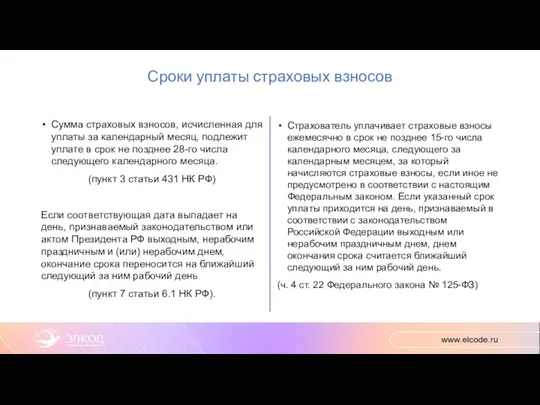

- 11. Сроки уплаты страховых взносов Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в

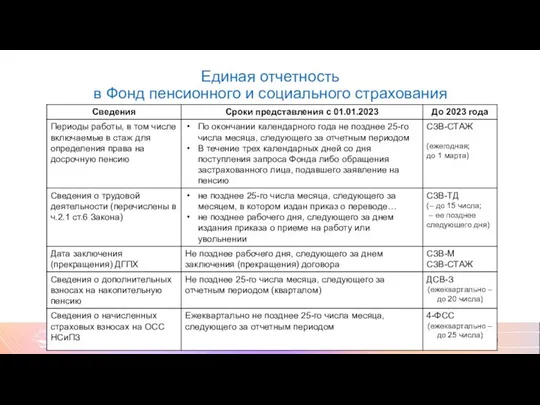

- 12. Единая отчетность в Фонд пенсионного и социального страхования

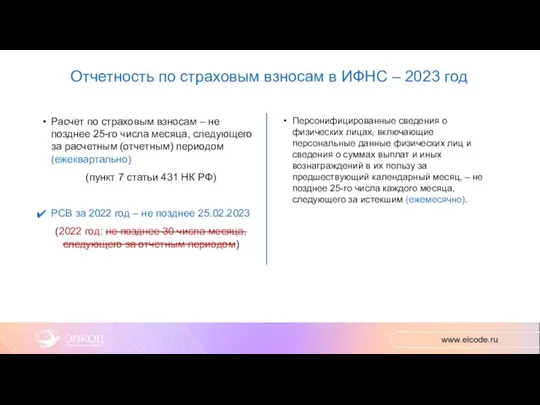

- 13. Отчетность по страховым взносам в ИФНС – 2023 год Расчет по страховым взносам – не позднее

- 14. Право исполнителей по ДГПХ на получение пособий в 2023 году Застрахованные лица, работающие по договорам ГПХ

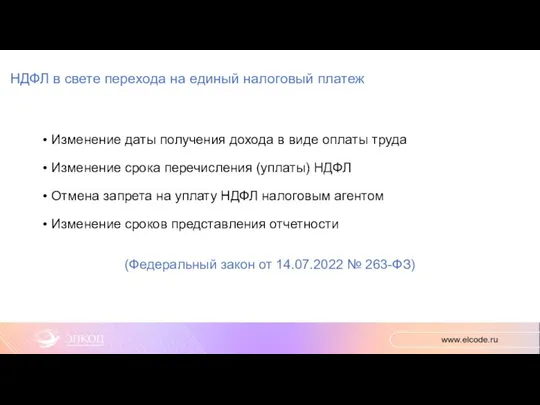

- 15. НДФЛ в свете перехода на единый налоговый платеж Изменение даты получения дохода в виде оплаты труда

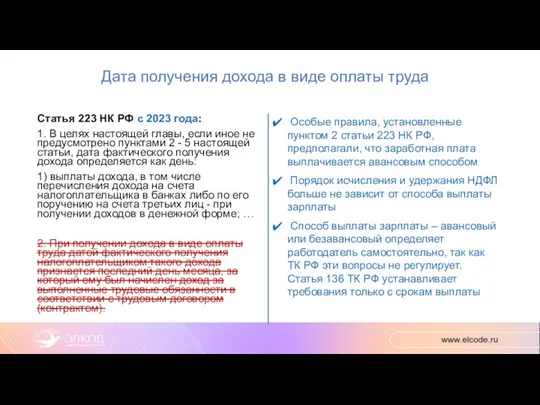

- 16. Дата получения дохода в виде оплаты труда Статья 223 НК РФ с 2023 года: 1. В

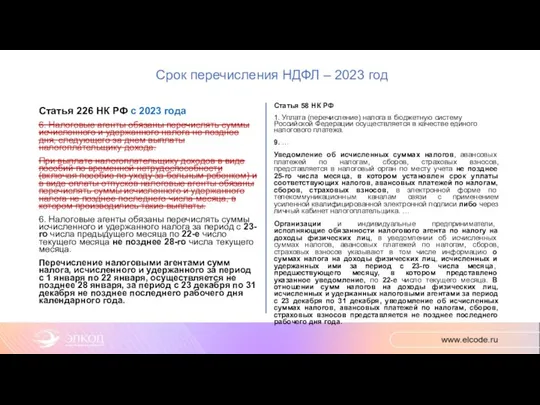

- 17. Срок перечисления НДФЛ – 2023 год Статья 226 НК РФ с 2023 года 6. Налоговые агенты

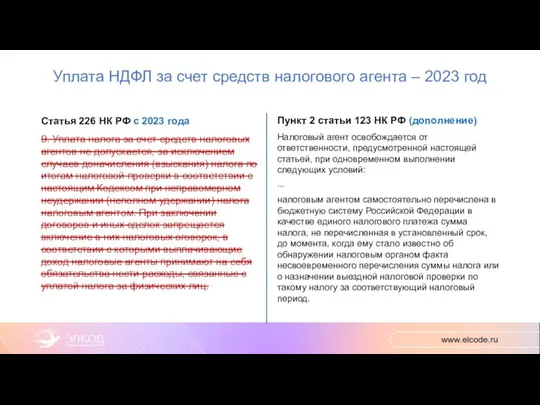

- 18. Уплата НДФЛ за счет средств налогового агента – 2023 год Статья 226 НК РФ с 2023

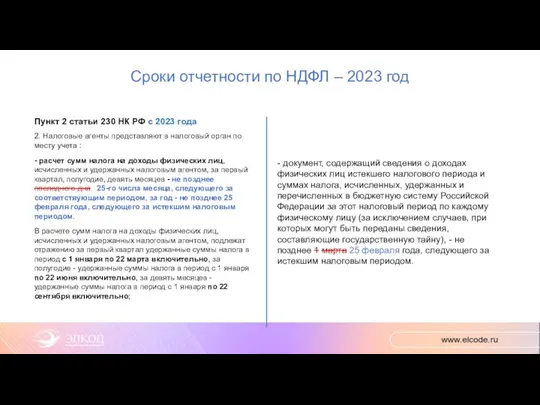

- 19. Сроки отчетности по НДФЛ – 2023 год Пункт 2 статьи 230 НК РФ с 2023 года

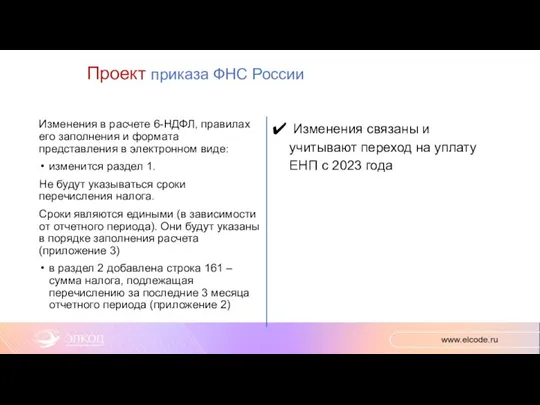

- 20. Проект приказа ФНС России Изменения в расчете 6-НДФЛ, правилах его заполнения и формата представления в электронном

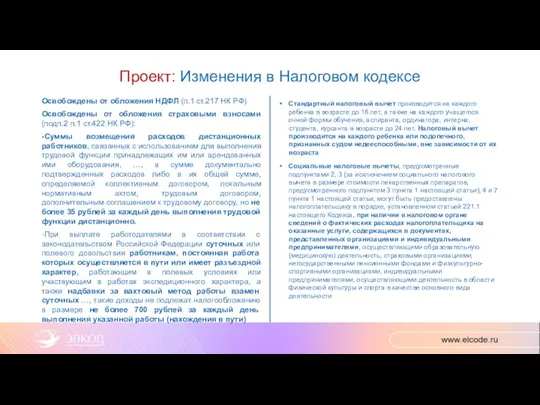

- 21. Проект: Изменения в Налоговом кодексе Освобождены от обложения НДФЛ (п.1 ст.217 НК РФ) Освобождены от обложения

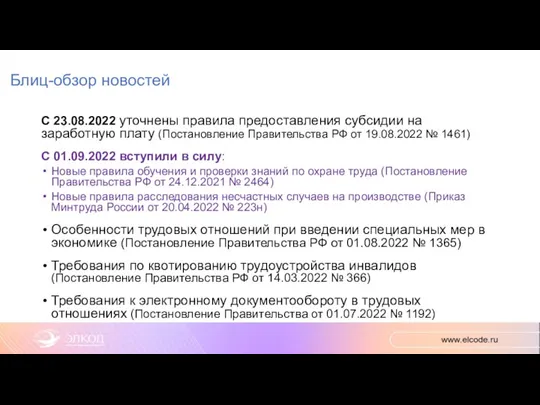

- 22. Блиц-обзор новостей С 23.08.2022 уточнены правила предоставления субсидии на заработную плату (Постановление Правительства РФ от 19.08.2022

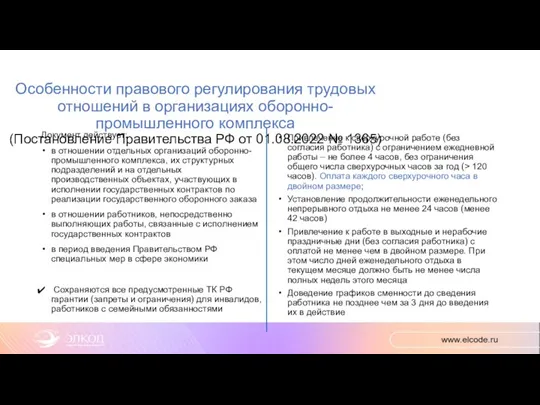

- 23. Особенности правового регулирования трудовых отношений в организациях оборонно-промышленного комплекса (Постановление Правительства РФ от 01.08.2022 № 1365)

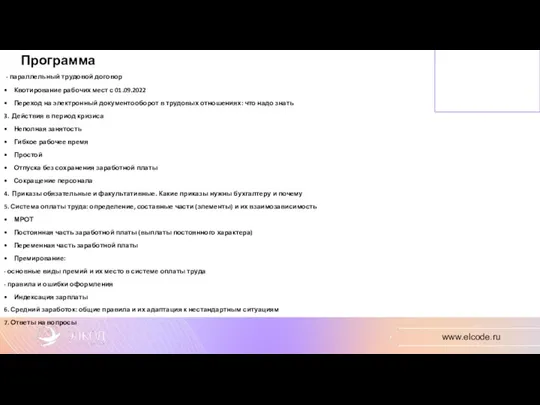

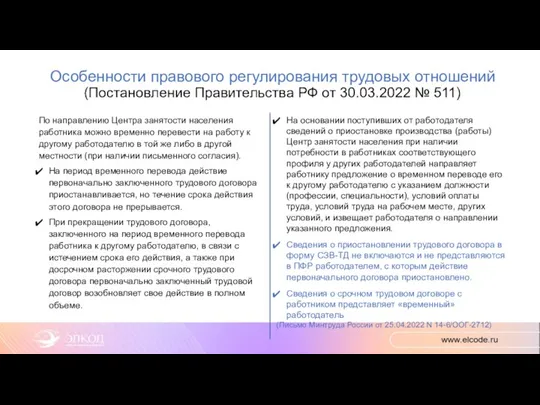

- 24. Особенности правового регулирования трудовых отношений (Постановление Правительства РФ от 30.03.2022 № 511) По направлению Центра занятости

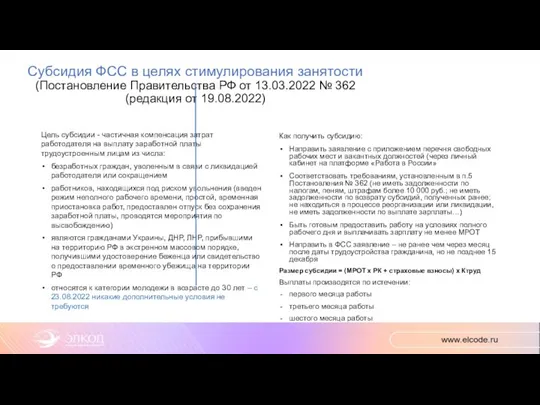

- 25. Субсидия ФСС в целях стимулирования занятости (Постановление Правительства РФ от 13.03.2022 № 362 (редакция от 19.08.2022)

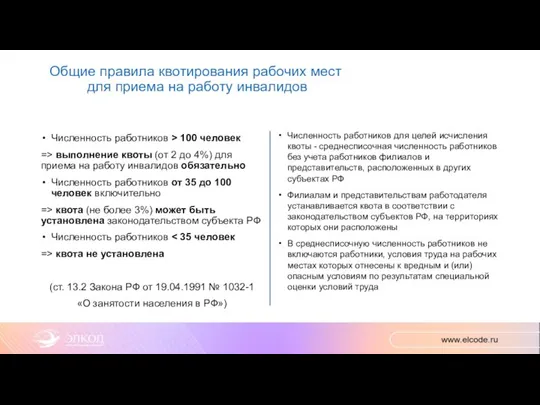

- 26. Общие правила квотирования рабочих мест для приема на работу инвалидов Численность работников > 100 человек =>

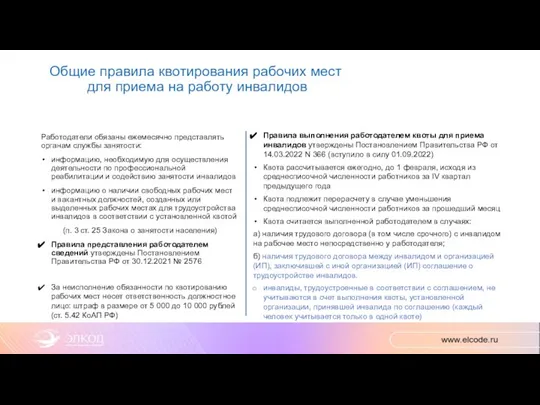

- 27. Общие правила квотирования рабочих мест для приема на работу инвалидов Работодатели обязаны ежемесячно представлять органам службы

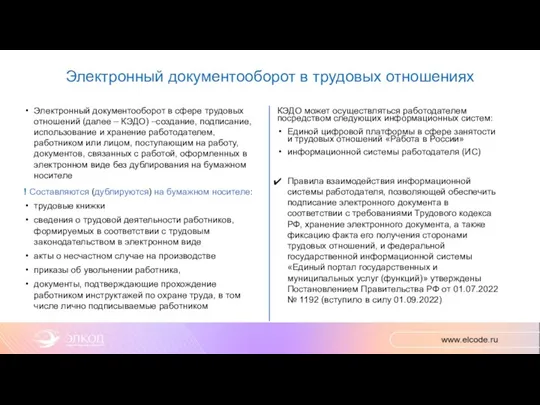

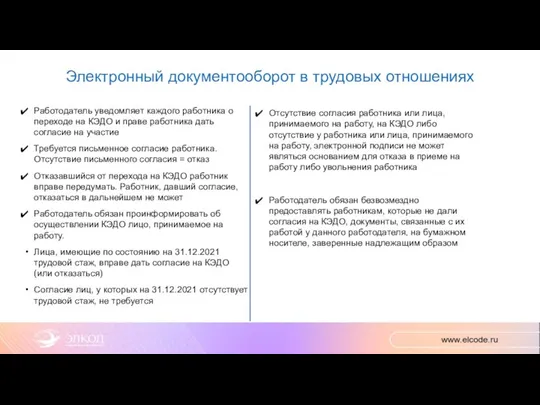

- 28. Электронный документооборот в трудовых отношениях КЭДО может осуществляться работодателем посредством следующих информационных систем: Единой цифровой платформы

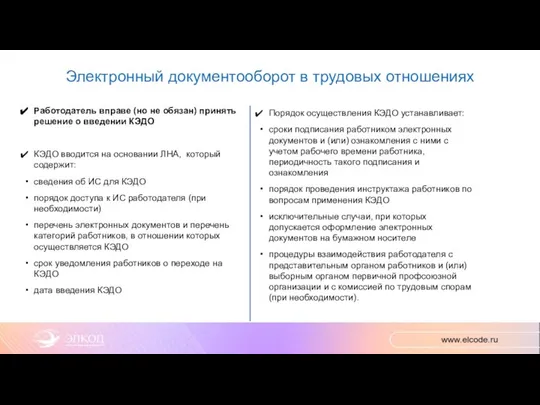

- 29. Электронный документооборот в трудовых отношениях Порядок осуществления КЭДО устанавливает: сроки подписания работником электронных документов и (или)

- 30. Электронный документооборот в трудовых отношениях Отсутствие согласия работника или лица, принимаемого на работу, на КЭДО либо

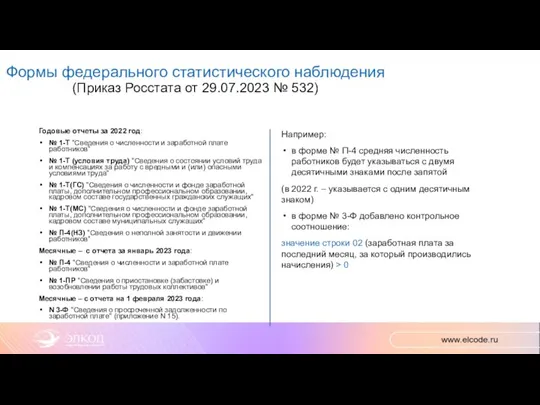

- 31. Формы федерального статистического наблюдения (Приказ Росстата от 29.07.2023 № 532) Годовые отчеты за 2022 год: №

- 32. Действия в период кризиса Неполная занятость Простой Отпуска без сохранения заработной платы Сокращение персонала

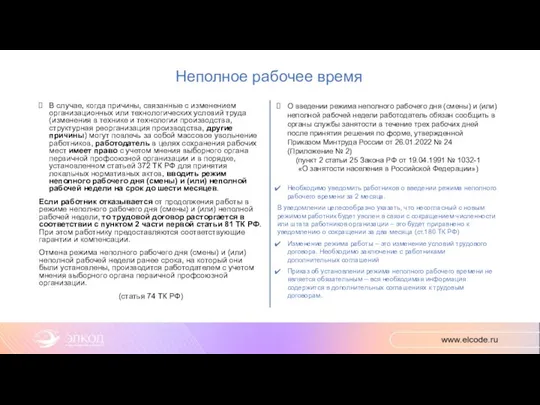

- 33. Неполное рабочее время В случае, когда причины, связанные с изменением организационных или технологических условий труда (изменения

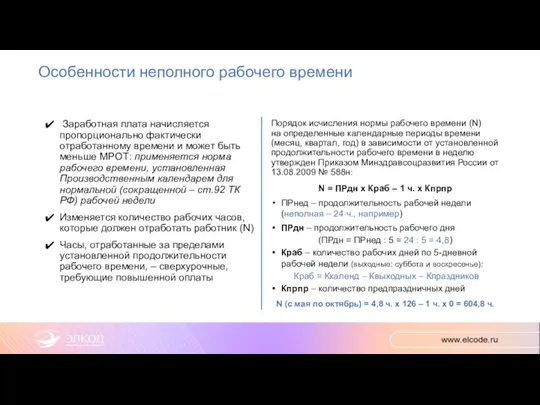

- 34. Особенности неполного рабочего времени Заработная плата начисляется пропорционально фактически отработанному времени и может быть меньше МРОТ:

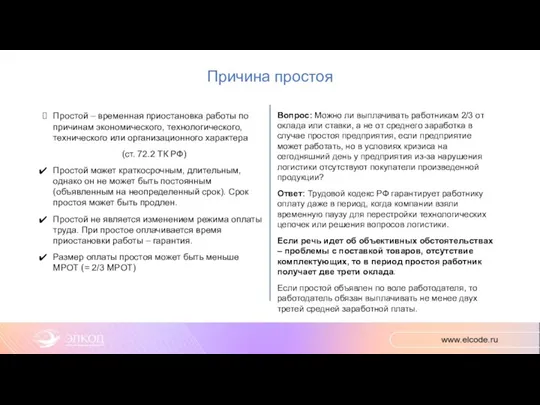

- 35. Причина простоя Простой – временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ст.

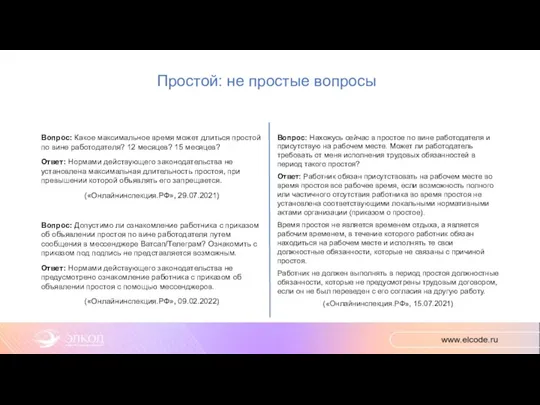

- 36. Простой: не простые вопросы Вопрос: Какое максимальное время может длиться простой по вине работодателя? 12 месяцев?

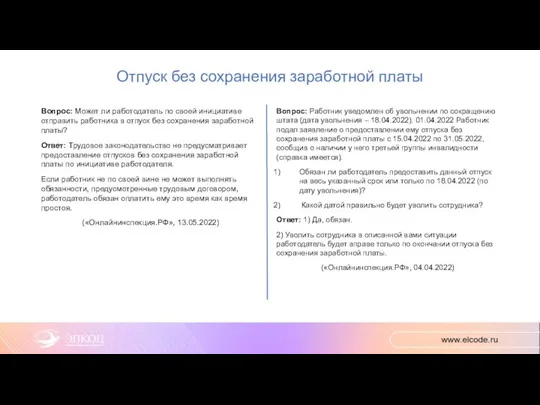

- 37. Отпуск без сохранения заработной платы Вопрос: Может ли работодатель по своей инициативе отправить работника в отпуск

- 38. Нельзя отказать в досрочном выходе из отпуска без сохранения заработной платы Работнику по его заявлению был

- 39. Гибкое рабочее время – способ избавления от сверхурочных и работы в выходной день При работе в

- 40. Учетный период – календарный месяц Режим работы – 5 дней в неделю (с понедельника по пятницу)

- 41. Режим рабочего времени – условие ЛНА или трудового договора Режим рабочего времени устанавливается правилами внутреннего трудового

- 42. Сколько стоит увольнение работника (расчеты при расторжении трудового договора) Гарантии увольняемым работникам: выходные пособия и другие

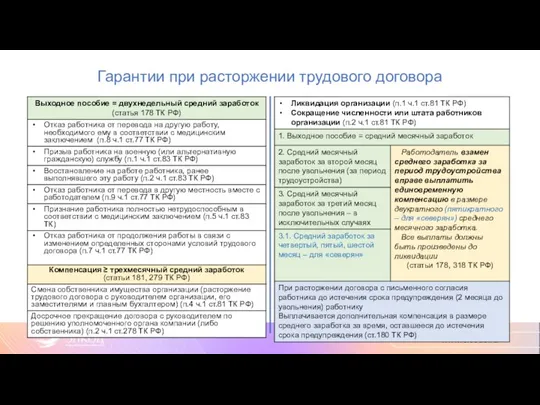

- 43. Гарантии при расторжении трудового договора

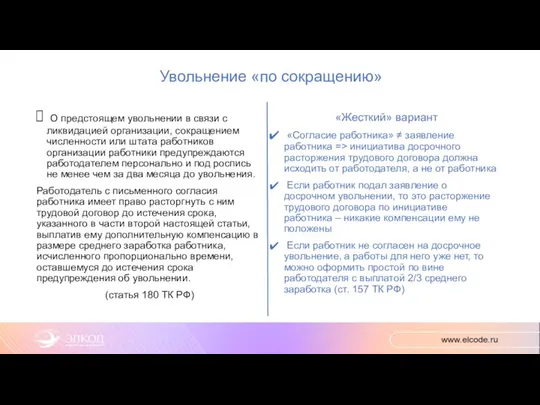

- 44. Увольнение «по сокращению» О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников

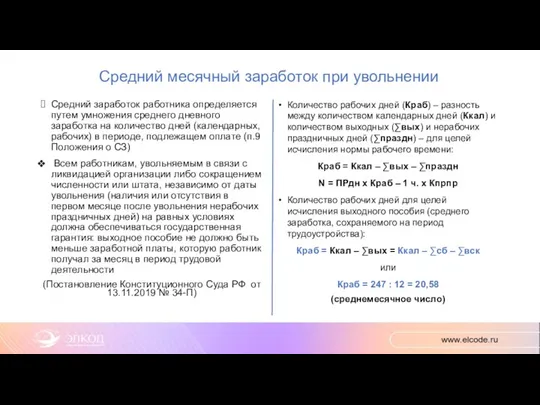

- 45. Средний месячный заработок при увольнении Средний заработок работника определяется путем умножения среднего дневного заработка на количество

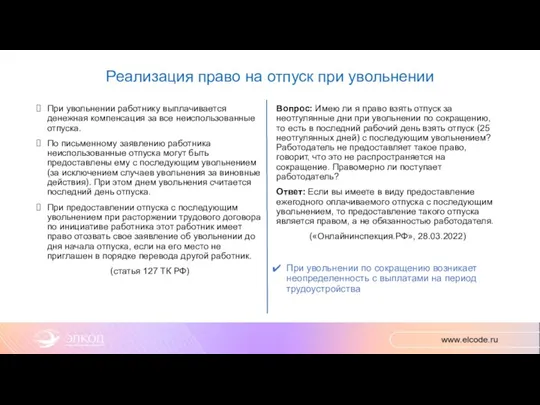

- 46. Реализация право на отпуск при увольнении При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

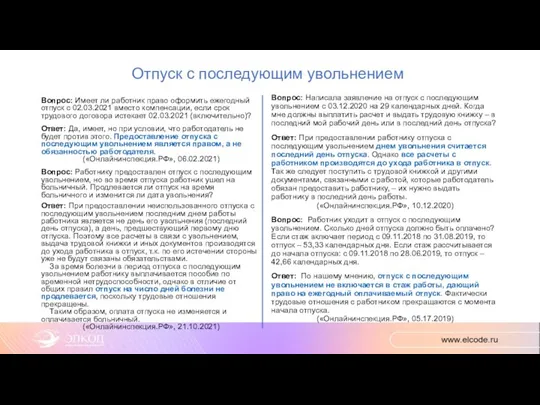

- 47. Отпуск с последующим увольнением Вопрос: Имеет ли работник право оформить ежегодный отпуск с 02.03.2021 вместо компенсации,

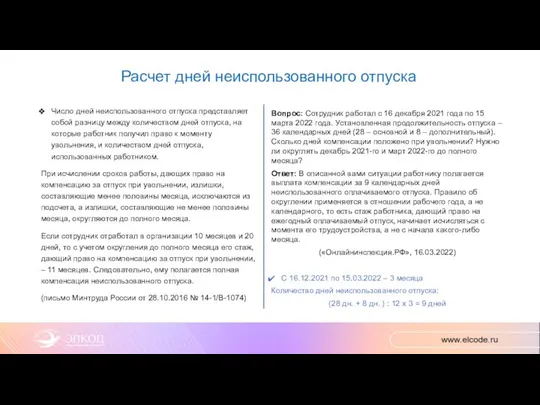

- 48. Расчет дней неиспользованного отпуска Число дней неиспользованного отпуска представляет собой разницу между количеством дней отпуска, на

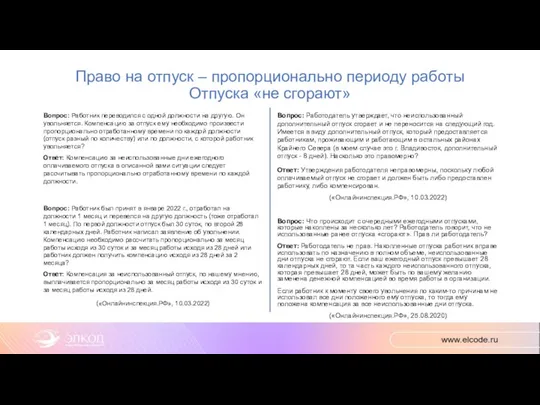

- 49. Право на отпуск – пропорционально периоду работы Отпуска «не сгорают» Вопрос: Работник переводился с одной должности

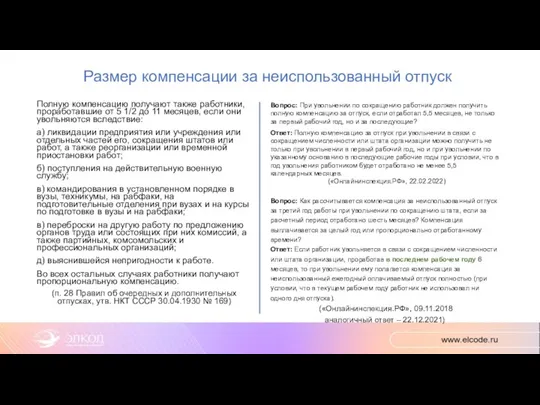

- 50. Размер компенсации за неиспользованный отпуск Полную компенсацию получают также работники, проработавшие от 5 1/2 до 11

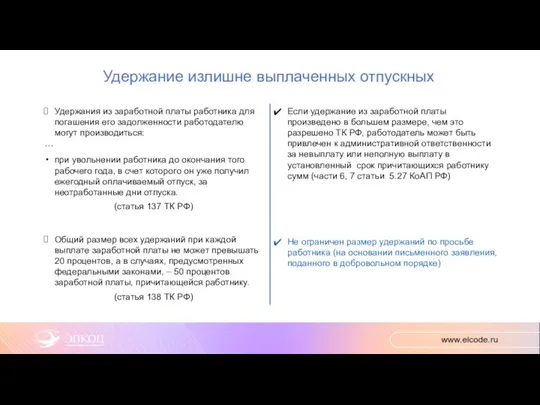

- 51. Удержание излишне выплаченных отпускных Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

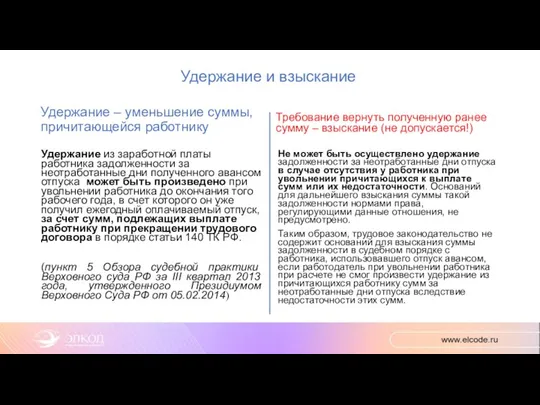

- 52. Удержание и взыскание Удержание – уменьшение суммы, причитающейся работнику Удержание из заработной платы работника задолженности за

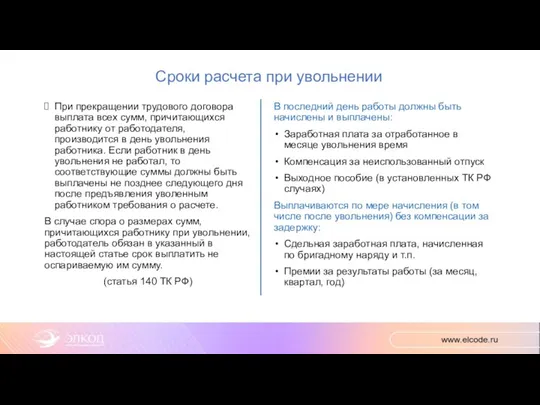

- 53. Сроки расчета при увольнении При прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится

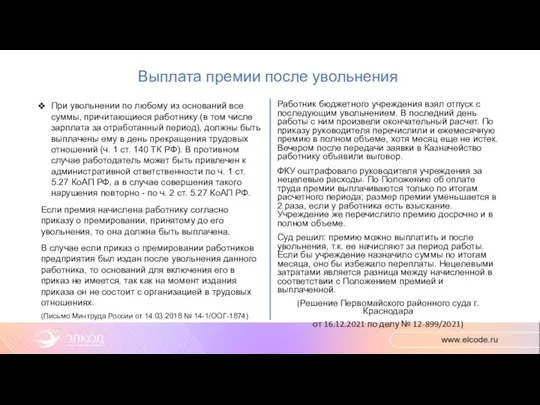

- 54. Выплата премии после увольнения При увольнении по любому из оснований все суммы, причитающиеся работнику (в том

- 55. Система оплаты труда Постоянная часть заработной платы Переменная часть заработной платы Премирование: - основные виды премий

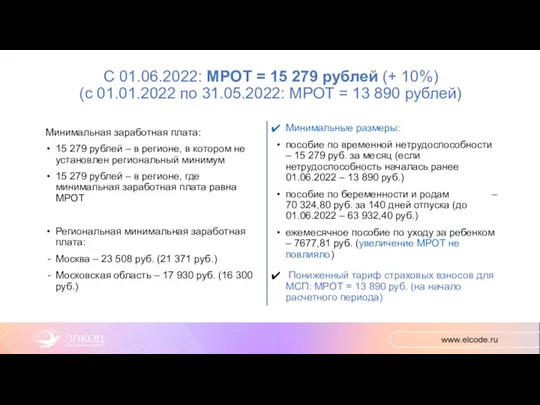

- 56. С 01.06.2022: МРОТ = 15 279 рублей (+ 10%) (с 01.01.2022 по 31.05.2022: МРОТ = 13

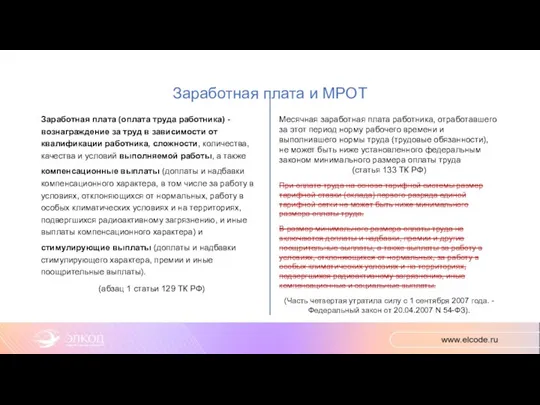

- 57. Заработная плата и МРОТ Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от

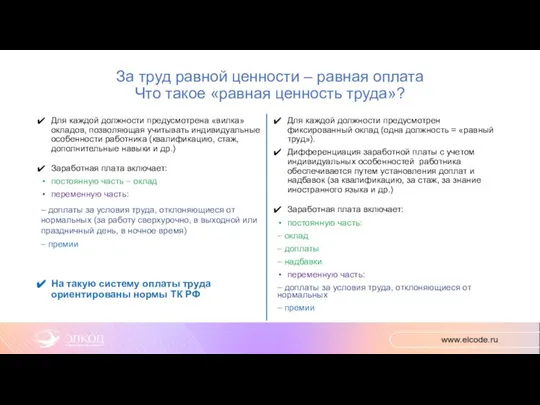

- 58. За труд равной ценности – равная оплата Что такое «равная ценность труда»? Для каждой должности предусмотрена

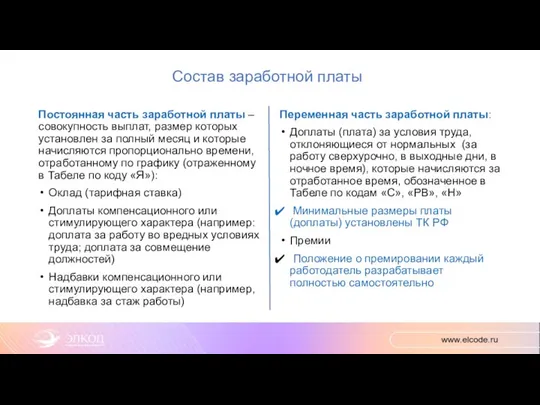

- 59. Состав заработной платы Постоянная часть заработной платы – совокупность выплат, размер которых установлен за полный месяц

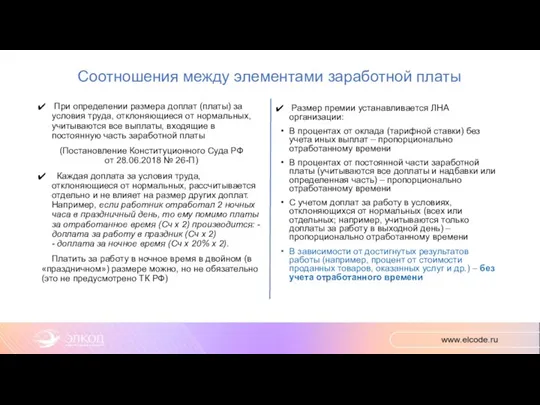

- 60. Соотношения между элементами заработной платы При определении размера доплат (платы) за условия труда, отклоняющиеся от нормальных,

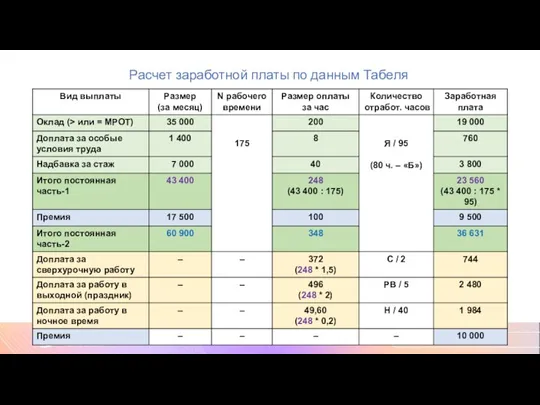

- 61. Расчет заработной платы по данным Табеля

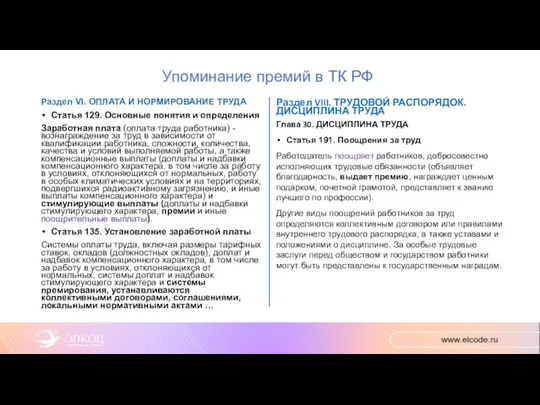

- 62. Упоминание премий в ТК РФ Раздел VI. ОПЛАТА И НОРМИРОВАНИЕ ТРУДА Статья 129. Основные понятия и

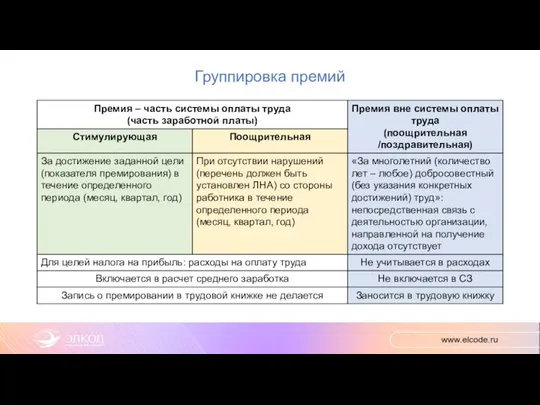

- 63. Группировка премий

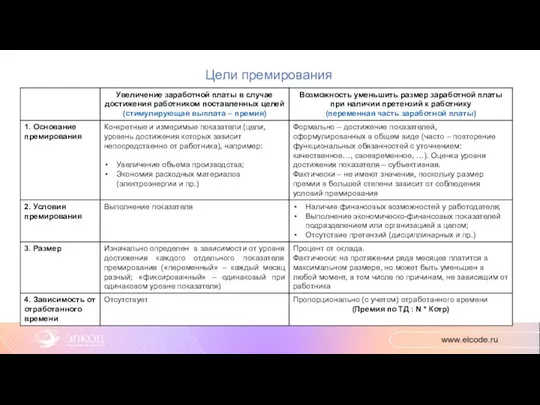

- 64. Цели премирования

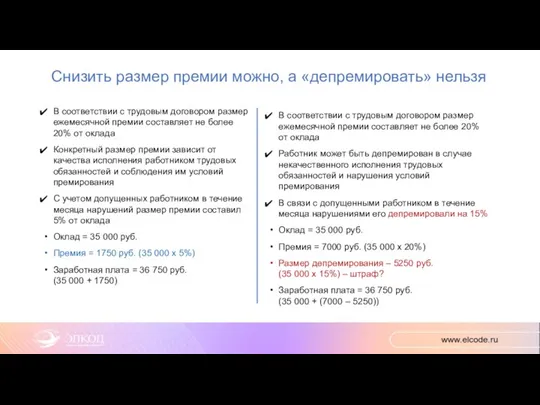

- 65. Снизить размер премии можно, а «депремировать» нельзя В соответствии с трудовым договором размер ежемесячной премии составляет

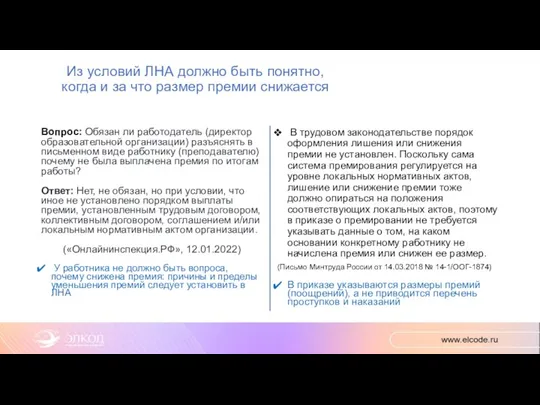

- 66. Из условий ЛНА должно быть понятно, когда и за что размер премии снижается Вопрос: Обязан ли

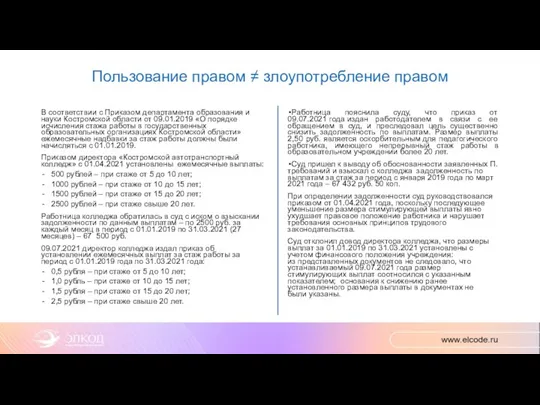

- 67. Пользование правом ≠ злоупотребление правом В соответствии с Приказом департамента образования и науки Костромской области от

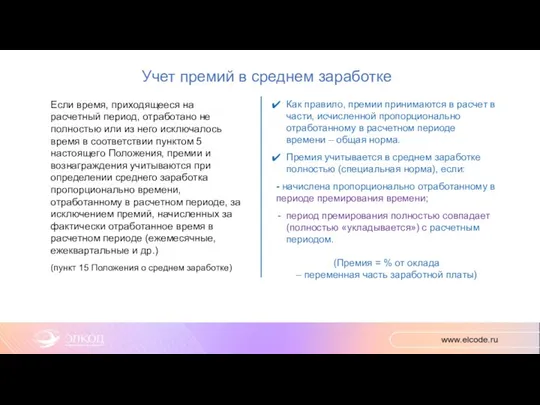

- 68. Учет премий в среднем заработке Если время, приходящееся на расчетный период, отработано не полностью или из

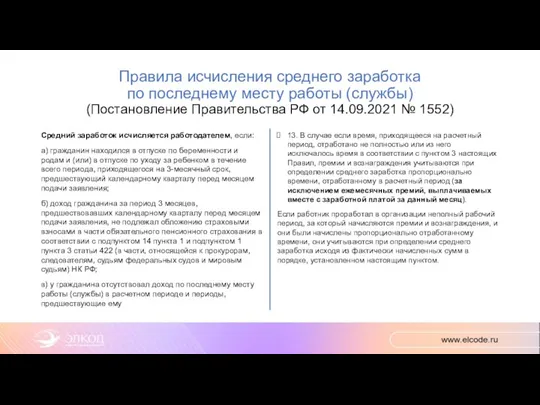

- 69. Правила исчисления среднего заработка по последнему месту работы (службы) (Постановление Правительства РФ от 14.09.2021 № 1552)

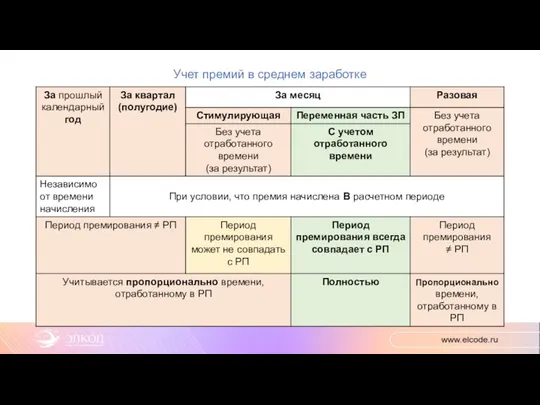

- 70. Учет премий в среднем заработке

- 71. Срок выплаты заработной платы Вопрос: Правомерно ли выплачивать одному из работников заработную плату на два дня

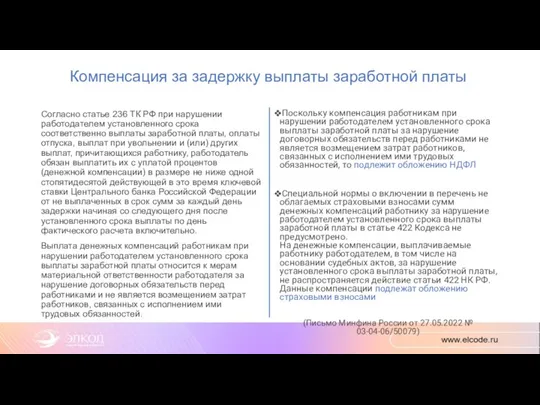

- 72. Компенсация за задержку выплаты заработной платы Согласно статье 236 ТК РФ при нарушении работодателем установленного срока

- 73. Средний заработок: общие правила и их адаптация к нестандартным ситуациям Расчетный период Периоды, исключаемые из расчетного

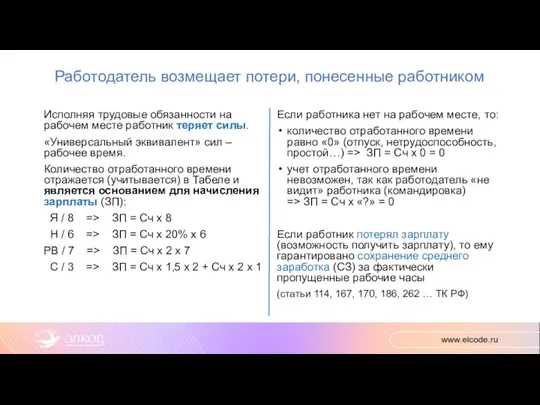

- 74. Работодатель возмещает потери, понесенные работником Исполняя трудовые обязанности на рабочем месте работник теряет силы. «Универсальный эквивалент»

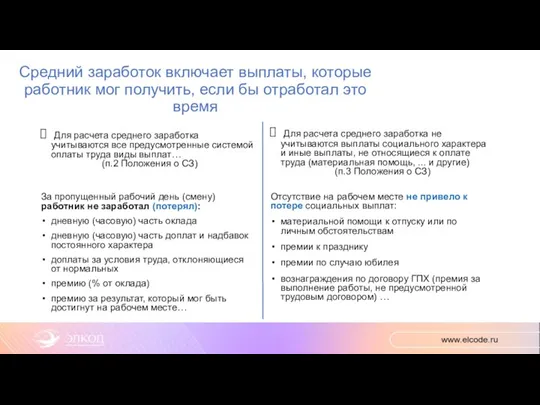

- 75. Средний заработок включает выплаты, которые работник мог получить, если бы отработал это время Для расчета среднего

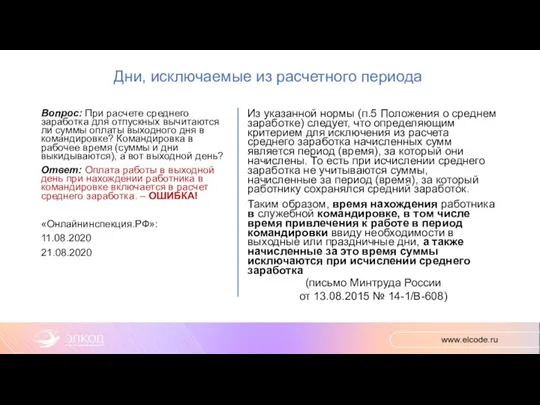

- 76. Дни, исключаемые из расчетного периода Вопрос: При расчете среднего заработка для отпускных вычитаются ли суммы оплаты

- 78. Приказы (распоряжения): обязательность зависит от цели

- 79. НДФЛ: изменения в 2022 году Доходы, освобожденные от налогообложения Возврат излишне удержанного НДФЛ

- 80. Освобождены от налогообложения (Федеральный закон от 26.03.2022 № 67-ФЗ) 90) доходы в виде материальной выгоды, полученные

- 81. Стандартные налоговые вычеты Стандартные налоговые вычеты: - в размере 500 рублей за каждый месяц налогового периода

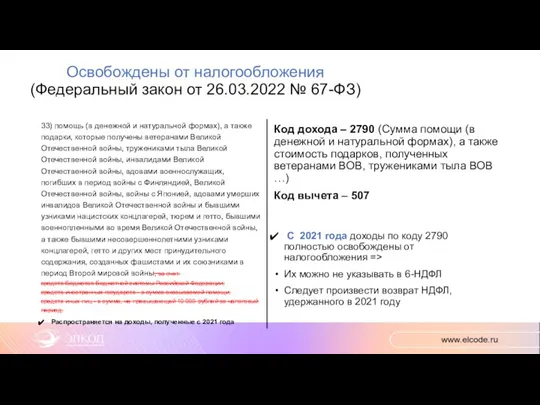

- 82. Освобождены от налогообложения (Федеральный закон от 26.03.2022 № 67-ФЗ) 33) помощь (в денежной и натуральной формах),

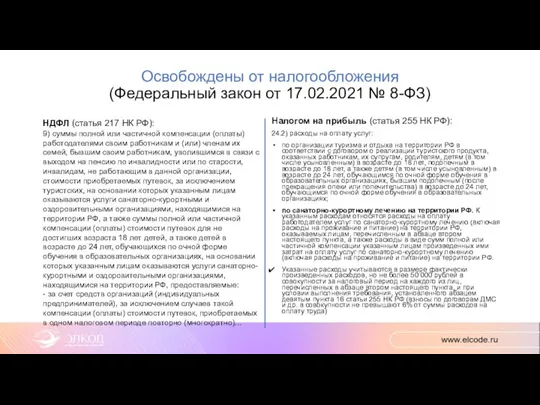

- 83. Освобождены от налогообложения (Федеральный закон от 17.02.2021 № 8-ФЗ) НДФЛ (статья 217 НК РФ): 9) суммы

- 84. Уважаемые слушатели! А теперь наступило время заполнить анкету! Лектор очень старался для Вас и теперь у

- 86. Скачать презентацию

Слайд 3 1. Масштабные изменения с 2023 года

• Объединение ПФР и ФСС в единый Фонд:

-

1. Масштабные изменения с 2023 года

• Объединение ПФР и ФСС в единый Фонд:

-

Слайд 4 - параллельный трудовой договор

• Квотирование рабочих мест с 01.09.2022

• Переход на электронный документооборот

- параллельный трудовой договор

• Квотирование рабочих мест с 01.09.2022

• Переход на электронный документооборот

Слайд 5ПФР + ФСС = Фонд пенсионного и социального страхования

Единые правила определения застрахованных

ПФР + ФСС = Фонд пенсионного и социального страхования

Единые правила определения застрахованных

Слайд 6Новые застрахованные лица

Новые застрахованные лица

Слайд 7Единая предельная величина базы

для исчисления страховых взносов

С 2023 года устанавливается единая

Единая предельная величина базы

для исчисления страховых взносов

С 2023 года устанавливается единая

Слайд 8Единый общий тариф страховых взносов

(пункт 3 статьи 425 НК РФ)

Единый общий тариф страховых взносов

(пункт 3 статьи 425 НК РФ)

Слайд 9Пониженные тарифы страховых взносов – 1

(пункт 2.4 статьи 427 НК РФ)

Пониженные тарифы страховых взносов – 1

(пункт 2.4 статьи 427 НК РФ)

Слайд 10Пониженные тарифы страховых взносов – 2

(пункт 2.4 статьи 427 НК РФ)

Пониженные тарифы страховых взносов – 2

(пункт 2.4 статьи 427 НК РФ)

Слайд 11Сроки уплаты страховых взносов

Сумма страховых взносов, исчисленная для уплаты за календарный месяц,

Сроки уплаты страховых взносов

Сумма страховых взносов, исчисленная для уплаты за календарный месяц,

Слайд 12Единая отчетность

в Фонд пенсионного и социального страхования

Единая отчетность

в Фонд пенсионного и социального страхования

Слайд 13Отчетность по страховым взносам в ИФНС – 2023 год

Расчет по страховым взносам

Отчетность по страховым взносам в ИФНС – 2023 год

Расчет по страховым взносам

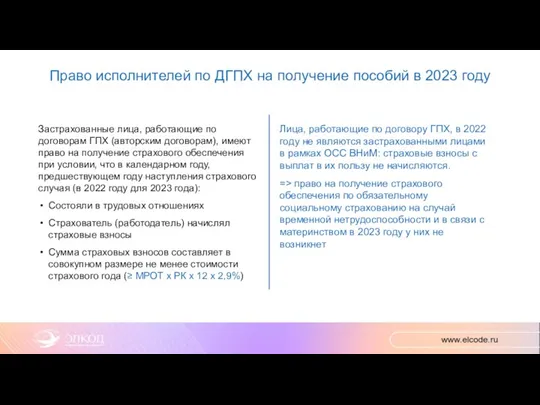

Слайд 14Право исполнителей по ДГПХ на получение пособий в 2023 году

Застрахованные лица, работающие

Право исполнителей по ДГПХ на получение пособий в 2023 году

Застрахованные лица, работающие

Слайд 15НДФЛ в свете перехода на единый налоговый платеж

Изменение даты получения дохода в

НДФЛ в свете перехода на единый налоговый платеж

Изменение даты получения дохода в

Слайд 16Дата получения дохода в виде оплаты труда

Статья 223 НК РФ с 2023

Дата получения дохода в виде оплаты труда

Статья 223 НК РФ с 2023

Слайд 17Срок перечисления НДФЛ – 2023 год

Статья 226 НК РФ с 2023 года

6.

Срок перечисления НДФЛ – 2023 год

Статья 226 НК РФ с 2023 года

6.

Слайд 18Уплата НДФЛ за счет средств налогового агента – 2023 год

Статья 226 НК

Уплата НДФЛ за счет средств налогового агента – 2023 год

Статья 226 НК

Слайд 19Сроки отчетности по НДФЛ – 2023 год

Пункт 2 статьи 230 НК РФ

Сроки отчетности по НДФЛ – 2023 год

Пункт 2 статьи 230 НК РФ

Слайд 20Проект приказа ФНС России

Изменения в расчете 6-НДФЛ, правилах его заполнения и формата

Проект приказа ФНС России

Изменения в расчете 6-НДФЛ, правилах его заполнения и формата

Слайд 21Проект: Изменения в Налоговом кодексе

Освобождены от обложения НДФЛ (п.1 ст.217 НК РФ)

Освобождены

Проект: Изменения в Налоговом кодексе

Освобождены от обложения НДФЛ (п.1 ст.217 НК РФ)

Освобождены

Слайд 22Блиц-обзор новостей

С 23.08.2022 уточнены правила предоставления субсидии на заработную плату (Постановление Правительства

Блиц-обзор новостей

С 23.08.2022 уточнены правила предоставления субсидии на заработную плату (Постановление Правительства

Слайд 23

Особенности правового регулирования трудовых отношений в организациях оборонно-промышленного комплекса

(Постановление Правительства РФ от

Особенности правового регулирования трудовых отношений в организациях оборонно-промышленного комплекса (Постановление Правительства РФ от

Слайд 24Особенности правового регулирования трудовых отношений

(Постановление Правительства РФ от 30.03.2022 № 511)

По направлению

Особенности правового регулирования трудовых отношений

(Постановление Правительства РФ от 30.03.2022 № 511)

По направлению

Слайд 25Субсидия ФСС в целях стимулирования занятости

(Постановление Правительства РФ от 13.03.2022 №

Субсидия ФСС в целях стимулирования занятости (Постановление Правительства РФ от 13.03.2022 №

Слайд 26Общие правила квотирования рабочих мест

для приема на работу инвалидов

Численность работников >

Общие правила квотирования рабочих мест

для приема на работу инвалидов

Численность работников >

Слайд 27Общие правила квотирования рабочих мест

для приема на работу инвалидов

Работодатели обязаны ежемесячно

Общие правила квотирования рабочих мест

для приема на работу инвалидов

Работодатели обязаны ежемесячно

Слайд 28Электронный документооборот в трудовых отношениях

КЭДО может осуществляться работодателем посредством следующих информационных систем:

Единой

Электронный документооборот в трудовых отношениях

КЭДО может осуществляться работодателем посредством следующих информационных систем:

Единой

Слайд 29Электронный документооборот в трудовых отношениях

Порядок осуществления КЭДО устанавливает:

сроки подписания работником электронных документов

Электронный документооборот в трудовых отношениях

Порядок осуществления КЭДО устанавливает:

сроки подписания работником электронных документов

Слайд 30Электронный документооборот в трудовых отношениях

Отсутствие согласия работника или лица, принимаемого на работу,

Электронный документооборот в трудовых отношениях

Отсутствие согласия работника или лица, принимаемого на работу,

Слайд 31Формы федерального статистического наблюдения

(Приказ Росстата от 29.07.2023 № 532)

Годовые отчеты за 2022

Формы федерального статистического наблюдения

(Приказ Росстата от 29.07.2023 № 532)

Годовые отчеты за 2022

Слайд 32Действия в период кризиса

Неполная занятость

Простой

Отпуска без сохранения заработной платы

Сокращение персонала

Действия в период кризиса

Неполная занятость

Простой

Отпуска без сохранения заработной платы

Сокращение персонала

Слайд 33Неполное рабочее время

В случае, когда причины, связанные с изменением организационных или технологических

Неполное рабочее время

В случае, когда причины, связанные с изменением организационных или технологических

Слайд 34Особенности неполного рабочего времени

Заработная плата начисляется пропорционально фактически отработанному времени и

Особенности неполного рабочего времени

Заработная плата начисляется пропорционально фактически отработанному времени и

Слайд 35Причина простоя

Простой – временная приостановка работы по причинам экономического, технологического, технического

Причина простоя

Простой – временная приостановка работы по причинам экономического, технологического, технического

Слайд 36Простой: не простые вопросы

Вопрос: Какое максимальное время может длиться простой по

Простой: не простые вопросы

Вопрос: Какое максимальное время может длиться простой по

Слайд 37Отпуск без сохранения заработной платы

Вопрос: Может ли работодатель по своей инициативе отправить

Отпуск без сохранения заработной платы

Вопрос: Может ли работодатель по своей инициативе отправить

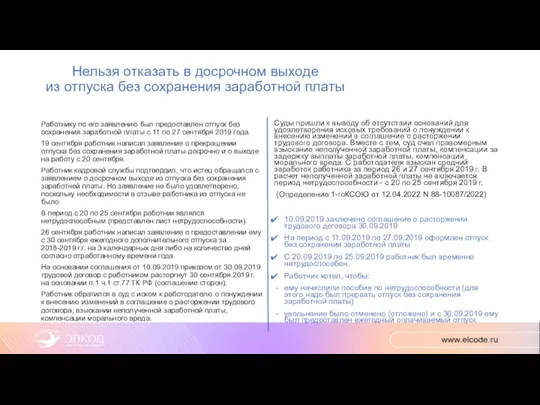

Слайд 38Нельзя отказать в досрочном выходе

из отпуска без сохранения заработной платы

Работнику по

Нельзя отказать в досрочном выходе

из отпуска без сохранения заработной платы

Работнику по

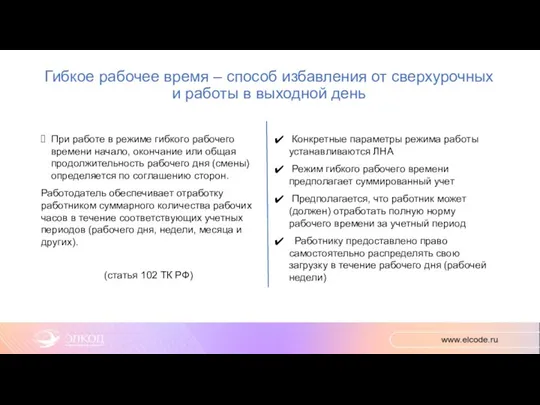

Слайд 39Гибкое рабочее время – способ избавления от сверхурочных

и работы в выходной день

При

Гибкое рабочее время – способ избавления от сверхурочных

и работы в выходной день

При

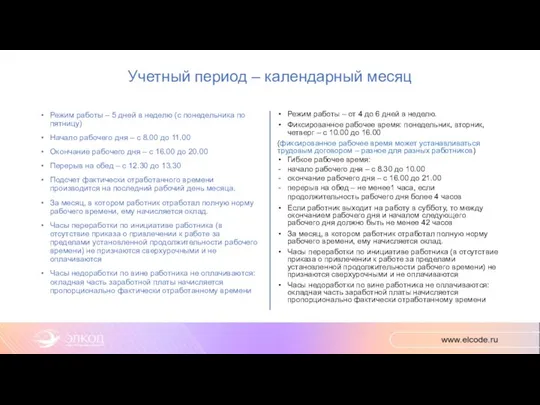

Слайд 40Учетный период – календарный месяц

Режим работы – 5 дней в неделю (с

Учетный период – календарный месяц

Режим работы – 5 дней в неделю (с

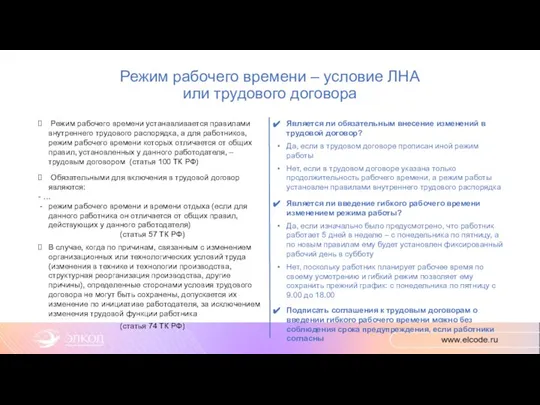

Слайд 41Режим рабочего времени – условие ЛНА

или трудового договора

Режим рабочего времени

Режим рабочего времени – условие ЛНА

или трудового договора

Режим рабочего времени

Слайд 42

Сколько стоит увольнение работника

(расчеты при расторжении трудового договора)

Гарантии увольняемым работникам: выходные пособия

Сколько стоит увольнение работника

(расчеты при расторжении трудового договора)

Гарантии увольняемым работникам: выходные пособия

Слайд 43Гарантии при расторжении трудового договора

Гарантии при расторжении трудового договора

Слайд 44Увольнение «по сокращению»

О предстоящем увольнении в связи с ликвидацией организации, сокращением

Увольнение «по сокращению»

О предстоящем увольнении в связи с ликвидацией организации, сокращением

Слайд 45Средний месячный заработок при увольнении

Средний заработок работника определяется путем умножения среднего дневного

Средний месячный заработок при увольнении

Средний заработок работника определяется путем умножения среднего дневного

Слайд 46Реализация право на отпуск при увольнении

При увольнении работнику выплачивается денежная компенсация за

Реализация право на отпуск при увольнении

При увольнении работнику выплачивается денежная компенсация за

Слайд 47Отпуск с последующим увольнением

Вопрос: Имеет ли работник право оформить ежегодный отпуск с

Отпуск с последующим увольнением

Вопрос: Имеет ли работник право оформить ежегодный отпуск с

Слайд 48Расчет дней неиспользованного отпуска

Число дней неиспользованного отпуска представляет собой разницу между количеством

Расчет дней неиспользованного отпуска

Число дней неиспользованного отпуска представляет собой разницу между количеством

Слайд 49Право на отпуск – пропорционально периоду работы

Отпуска «не сгорают»

Вопрос: Работник переводился

Право на отпуск – пропорционально периоду работы

Отпуска «не сгорают»

Вопрос: Работник переводился

Слайд 50Размер компенсации за неиспользованный отпуск

Полную компенсацию получают также работники, проработавшие от 5

Размер компенсации за неиспользованный отпуск

Полную компенсацию получают также работники, проработавшие от 5

Слайд 51Удержание излишне выплаченных отпускных

Удержания из заработной платы работника для погашения его задолженности

Удержание излишне выплаченных отпускных

Удержания из заработной платы работника для погашения его задолженности

Слайд 52Удержание и взыскание

Удержание – уменьшение суммы, причитающейся работнику

Удержание из заработной платы работника

Удержание и взыскание

Удержание – уменьшение суммы, причитающейся работнику

Удержание из заработной платы работника

Слайд 53Сроки расчета при увольнении

При прекращении трудового договора выплата всех сумм, причитающихся работнику

Сроки расчета при увольнении

При прекращении трудового договора выплата всех сумм, причитающихся работнику

Слайд 54Выплата премии после увольнения

При увольнении по любому из оснований все суммы, причитающиеся

Выплата премии после увольнения

При увольнении по любому из оснований все суммы, причитающиеся

Слайд 55Система оплаты труда

Постоянная часть заработной платы

Переменная часть заработной платы

Премирование:

- основные

Система оплаты труда

Постоянная часть заработной платы

Переменная часть заработной платы

Премирование:

- основные

Слайд 56С 01.06.2022: МРОТ = 15 279 рублей (+ 10%)

(с 01.01.2022 по 31.05.2022:

С 01.06.2022: МРОТ = 15 279 рублей (+ 10%) (с 01.01.2022 по 31.05.2022:

Слайд 57

Заработная плата и МРОТ

Заработная плата (оплата труда работника) - вознаграждение за

Заработная плата и МРОТ

Заработная плата (оплата труда работника) - вознаграждение за

Слайд 58За труд равной ценности – равная оплата

Что такое «равная ценность труда»?

Для каждой

За труд равной ценности – равная оплата

Что такое «равная ценность труда»?

Для каждой

Слайд 59Состав заработной платы

Постоянная часть заработной платы – совокупность выплат, размер которых установлен

Состав заработной платы

Постоянная часть заработной платы – совокупность выплат, размер которых установлен

Слайд 60Соотношения между элементами заработной платы

При определении размера доплат (платы) за условия

Соотношения между элементами заработной платы

При определении размера доплат (платы) за условия

Слайд 61Расчет заработной платы по данным Табеля

Расчет заработной платы по данным Табеля

Слайд 62Упоминание премий в ТК РФ

Раздел VI. ОПЛАТА И НОРМИРОВАНИЕ ТРУДА

Статья 129. Основные

Упоминание премий в ТК РФ

Раздел VI. ОПЛАТА И НОРМИРОВАНИЕ ТРУДА

Статья 129. Основные

Слайд 63Группировка премий

Группировка премий

Слайд 64Цели премирования

Цели премирования

Слайд 65Снизить размер премии можно, а «депремировать» нельзя

В соответствии с трудовым договором размер

Снизить размер премии можно, а «депремировать» нельзя

В соответствии с трудовым договором размер

Слайд 66Из условий ЛНА должно быть понятно,

когда и за что размер премии

Из условий ЛНА должно быть понятно, когда и за что размер премии

Слайд 67Пользование правом ≠ злоупотребление правом

В соответствии с Приказом департамента образования и науки Костромской

Пользование правом ≠ злоупотребление правом

В соответствии с Приказом департамента образования и науки Костромской

Слайд 68Учет премий в среднем заработке

Если время, приходящееся на расчетный период, отработано не

Учет премий в среднем заработке

Если время, приходящееся на расчетный период, отработано не

Слайд 69Правила исчисления среднего заработка

по последнему месту работы (службы)

(Постановление Правительства РФ от

Правила исчисления среднего заработка по последнему месту работы (службы) (Постановление Правительства РФ от

Слайд 70Учет премий в среднем заработке

Учет премий в среднем заработке

Слайд 71Срок выплаты заработной платы

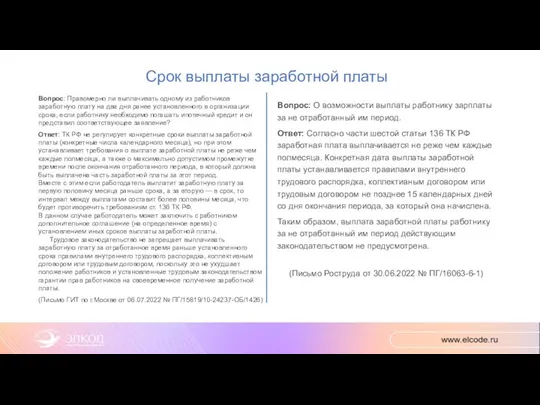

Вопрос: Правомерно ли выплачивать одному из работников заработную плату

Срок выплаты заработной платы

Вопрос: Правомерно ли выплачивать одному из работников заработную плату

Слайд 72Компенсация за задержку выплаты заработной платы

Согласно статье 236 ТК РФ при нарушении

Компенсация за задержку выплаты заработной платы

Согласно статье 236 ТК РФ при нарушении

Слайд 73Средний заработок:

общие правила и их адаптация к нестандартным ситуациям

Расчетный период

Периоды,

Средний заработок:

общие правила и их адаптация к нестандартным ситуациям

Расчетный период

Периоды,

Слайд 74Работодатель возмещает потери, понесенные работником

Исполняя трудовые обязанности на рабочем месте работник теряет

Работодатель возмещает потери, понесенные работником

Исполняя трудовые обязанности на рабочем месте работник теряет

Слайд 75Средний заработок включает выплаты, которые

работник мог получить, если бы отработал это

Средний заработок включает выплаты, которые работник мог получить, если бы отработал это

Слайд 76Дни, исключаемые из расчетного периода

Вопрос: При расчете среднего заработка для отпускных вычитаются

Дни, исключаемые из расчетного периода

Вопрос: При расчете среднего заработка для отпускных вычитаются

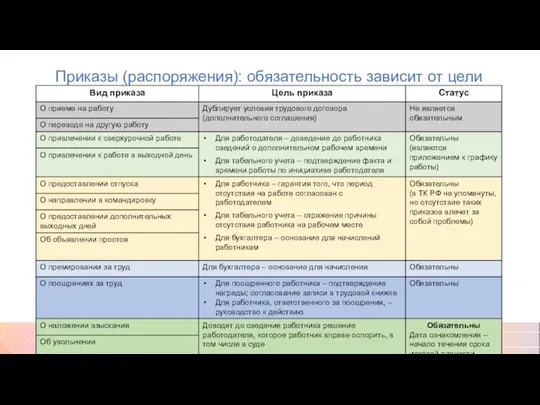

Слайд 78Приказы (распоряжения): обязательность зависит от цели

Приказы (распоряжения): обязательность зависит от цели

Слайд 79НДФЛ: изменения в 2022 году

Доходы, освобожденные от налогообложения

Возврат излишне удержанного НДФЛ

НДФЛ: изменения в 2022 году

Доходы, освобожденные от налогообложения

Возврат излишне удержанного НДФЛ

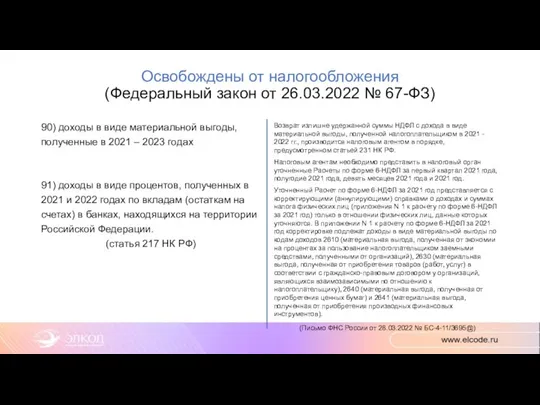

Слайд 80Освобождены от налогообложения

(Федеральный закон от 26.03.2022 № 67-ФЗ)

90) доходы в виде материальной

Освобождены от налогообложения

(Федеральный закон от 26.03.2022 № 67-ФЗ)

90) доходы в виде материальной

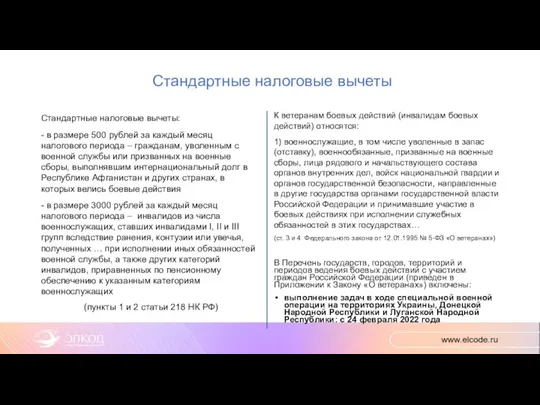

Слайд 81Стандартные налоговые вычеты

Стандартные налоговые вычеты:

- в размере 500 рублей за каждый месяц

Стандартные налоговые вычеты

Стандартные налоговые вычеты:

- в размере 500 рублей за каждый месяц

Слайд 82Освобождены от налогообложения

(Федеральный закон от 26.03.2022 № 67-ФЗ)

33) помощь (в денежной и

Освобождены от налогообложения

(Федеральный закон от 26.03.2022 № 67-ФЗ)

33) помощь (в денежной и

Слайд 83Освобождены от налогообложения

(Федеральный закон от 17.02.2021 № 8-ФЗ)

НДФЛ (статья 217 НК РФ):

9)

Освобождены от налогообложения

(Федеральный закон от 17.02.2021 № 8-ФЗ)

НДФЛ (статья 217 НК РФ):

9)

Слайд 84Уважаемые слушатели! А теперь наступило время заполнить анкету!

Лектор очень старался для Вас

Уважаемые слушатели! А теперь наступило время заполнить анкету!

Лектор очень старался для Вас

Презентация на тему Мир деятельности

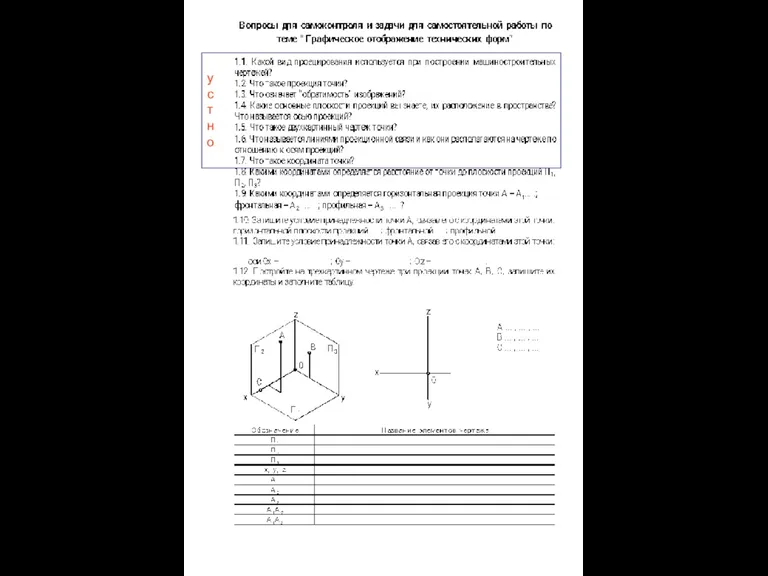

Презентация на тему Мир деятельности Вопросы для самоконтроля и задачи для самостоятельной работы по теме Графическое отображение технических форм

Вопросы для самоконтроля и задачи для самостоятельной работы по теме Графическое отображение технических форм Честер/ Ювелир/Производство

Честер/ Ювелир/Производство Общественная организация Нижегородский областной комитет солдатских матерей. Обеспечение прав человека при призыве и в армии

Общественная организация Нижегородский областной комитет солдатских матерей. Обеспечение прав человека при призыве и в армии Организация как система

Организация как система Технічні вимоги до нафтопродуктів та хімічний склад останніх

Технічні вимоги до нафтопродуктів та хімічний склад останніх Инновационное развитие России необходимые действия

Инновационное развитие России необходимые действия Особенности налогообложения иностранных организаций

Особенности налогообложения иностранных организаций Что такое деньги

Что такое деньги Всеобщность законов композиции. Выбор места, объекта и ракурса съемки

Всеобщность законов композиции. Выбор места, объекта и ракурса съемки PASSIVE VOICE

PASSIVE VOICE Презентация на тему Хочу стать дизайнером

Презентация на тему Хочу стать дизайнером Материаловедение в графическом дизайне

Материаловедение в графическом дизайне Синтез искусств в театре

Синтез искусств в театре Технология формирования статистики таможенных платежей

Технология формирования статистики таможенных платежей Плавание

Плавание Что растет на клумбе (1 класс)

Что растет на клумбе (1 класс) Воронка и автоворонка продаж

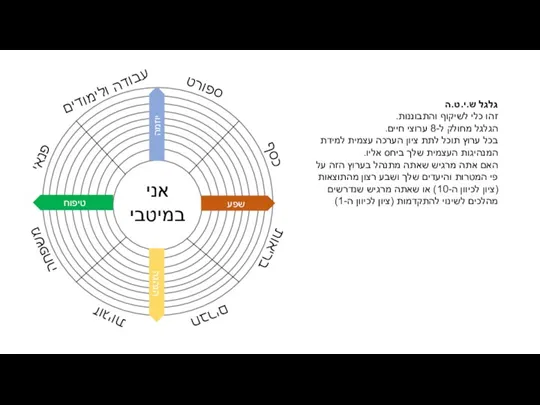

Воронка и автоворонка продаж Колесо Шита. Забота о себе

Колесо Шита. Забота о себе Презентация на тему Маршак «Кот и лодыри» 2 класс

Презентация на тему Маршак «Кот и лодыри» 2 класс Казахстан

Казахстан Автоматика и телемеханика на транспорте

Автоматика и телемеханика на транспорте Разработка автоматизированной системы учета людских ресурсов организации, работающей в области IT-технологий

Разработка автоматизированной системы учета людских ресурсов организации, работающей в области IT-технологий Florida Dream Realty & Mortgage и American Business Standard, Inc.( USA) Приветствуют всех делегатов XIII Национального Конгресса по недвижимости

Florida Dream Realty & Mortgage и American Business Standard, Inc.( USA) Приветствуют всех делегатов XIII Национального Конгресса по недвижимости Лекарственные растения (лат. Plantae medicinalis )

Лекарственные растения (лат. Plantae medicinalis ) ataka_mertvetsov_1

ataka_mertvetsov_1 26.09.2011г. Российский рынок бизнес-разведки Рогачева Елена Юрьевна Генеральный директор ООО «ДьюМаркс»

26.09.2011г. Российский рынок бизнес-разведки Рогачева Елена Юрьевна Генеральный директор ООО «ДьюМаркс» Достопримечательности Германии

Достопримечательности Германии