- 2022_TP_Tema_1_2_Platelschiki_1

Содержание

- 2. Правовое регулирование НК РФ ТК ЕАЭС ФЗ-289

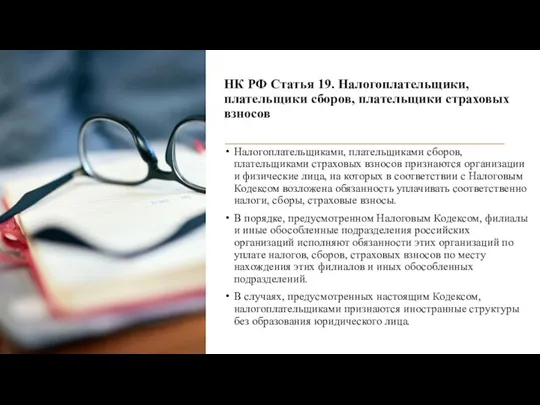

- 3. НК РФ Статья 19. Налогоплательщики, плательщики сборов, плательщики страховых взносов Налогоплательщиками, плательщиками сборов, плательщиками страховых взносов

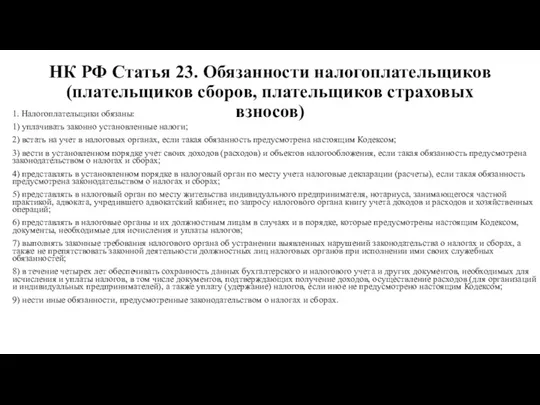

- 4. НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) 1. Налогоплательщики обязаны: 1) уплачивать

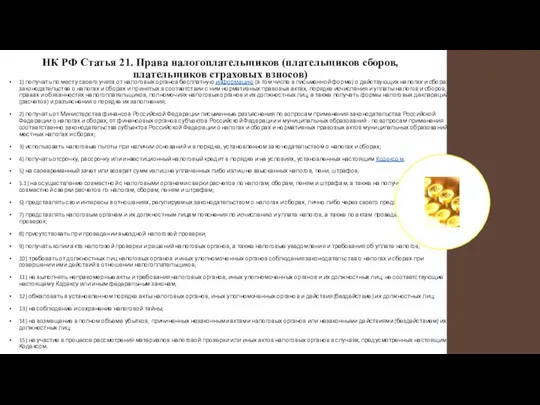

- 5. НК РФ Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) 1) получать по месту своего

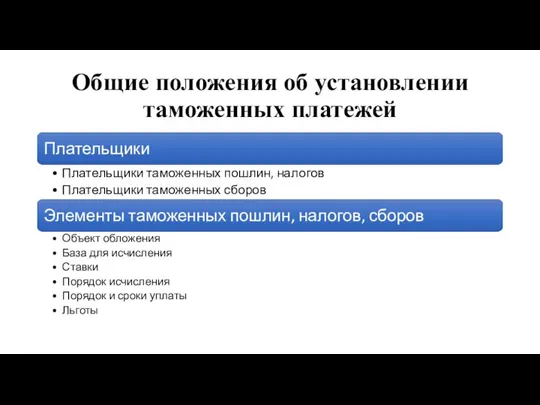

- 6. Общие положения об установлении таможенных платежей

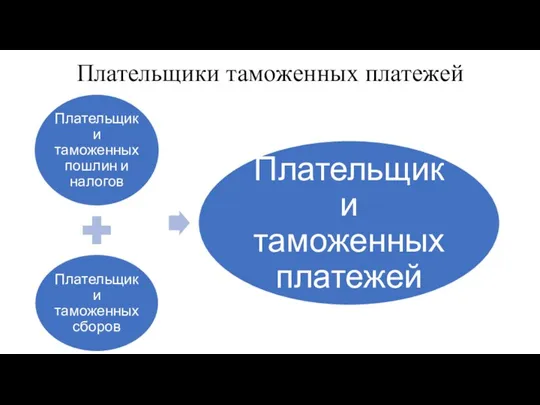

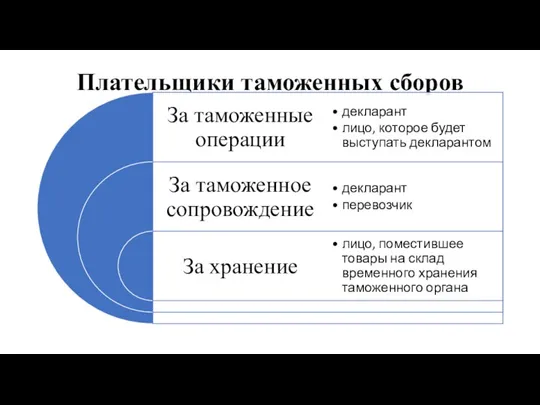

- 7. Плательщики таможенных платежей

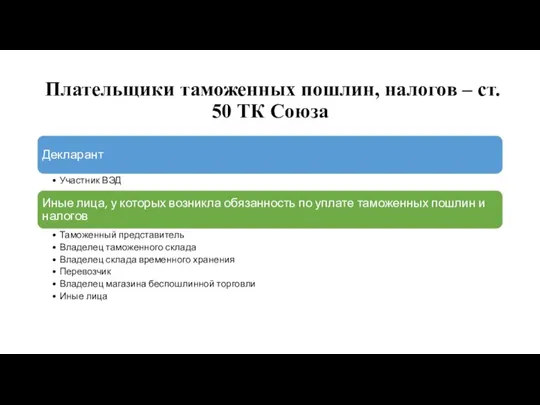

- 8. Плательщики таможенных пошлин, налогов – ст. 50 ТК Союза

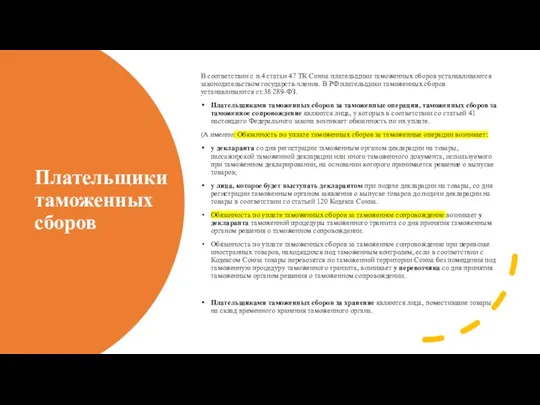

- 9. Плательщики таможенных сборов В соответствии с п.4 статьи 47 ТК Союза плательщики таможенных сборов устанавливаются законодательством

- 10. Плательщики таможенных сборов

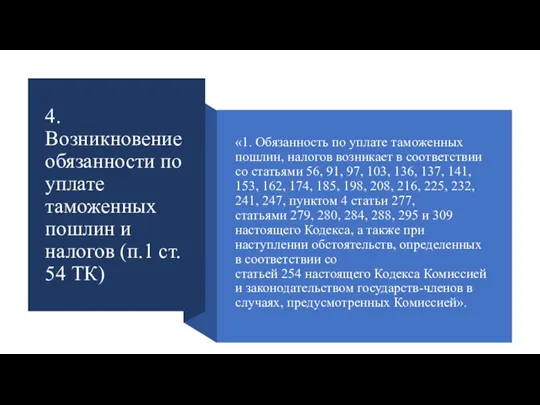

- 11. 4. Возникновение обязанности по уплате таможенных пошлин и налогов (п.1 ст. 54 ТК) «1. Обязанность по

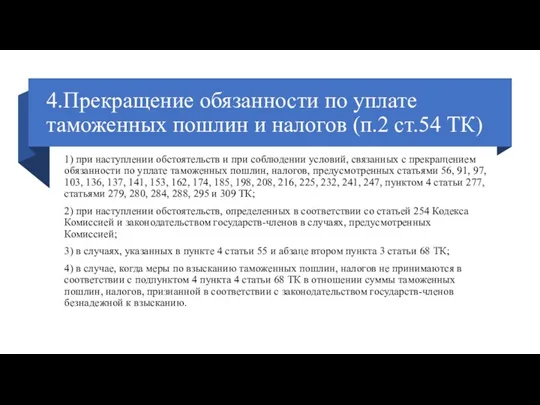

- 12. 4.Прекращение обязанности по уплате таможенных пошлин и налогов (п.2 ст.54 ТК) 1) при наступлении обстоятельств и

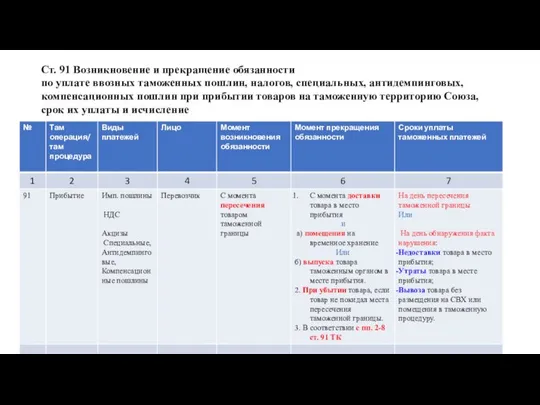

- 13. Ст. 91 Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин

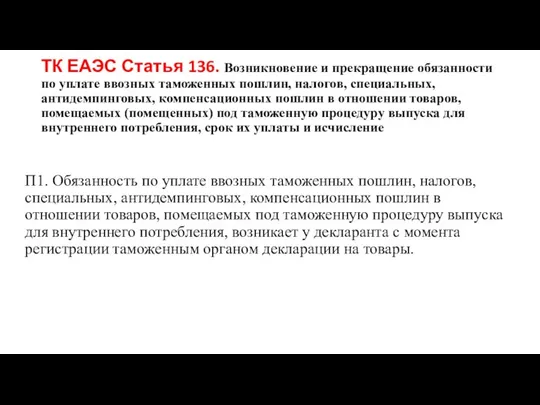

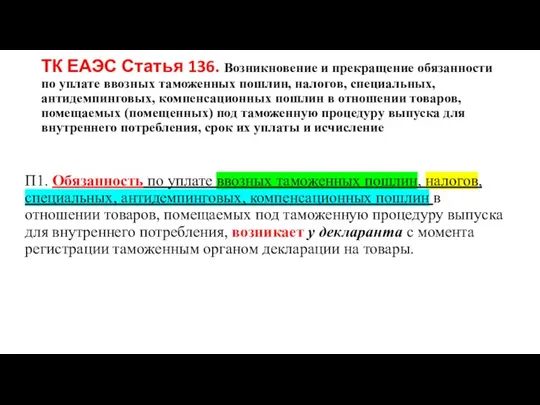

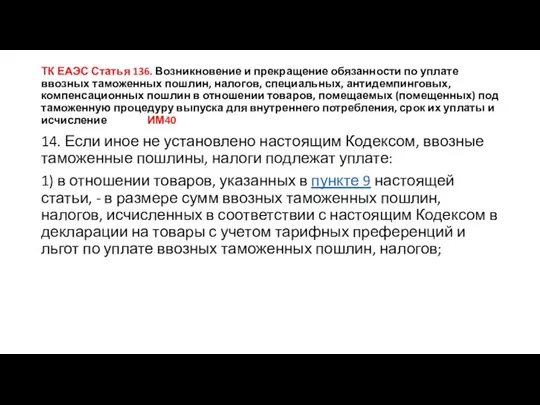

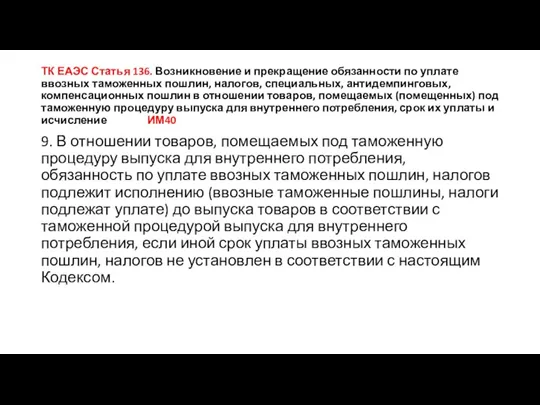

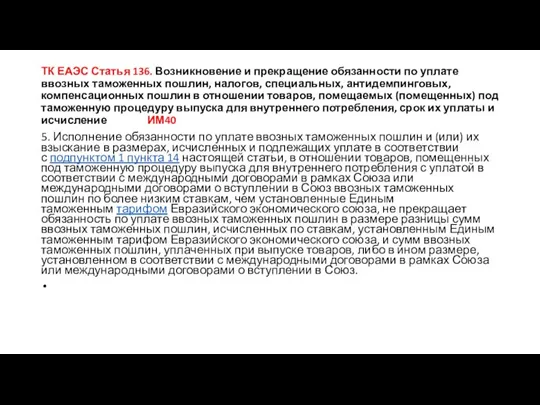

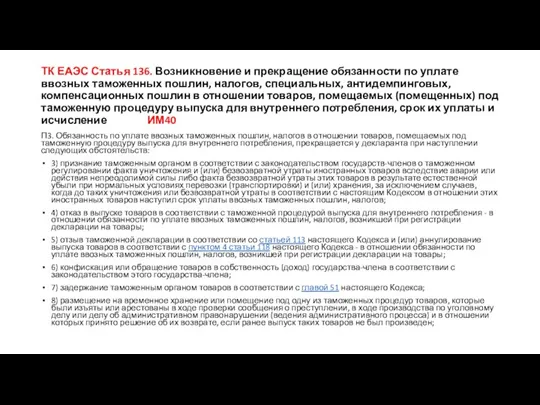

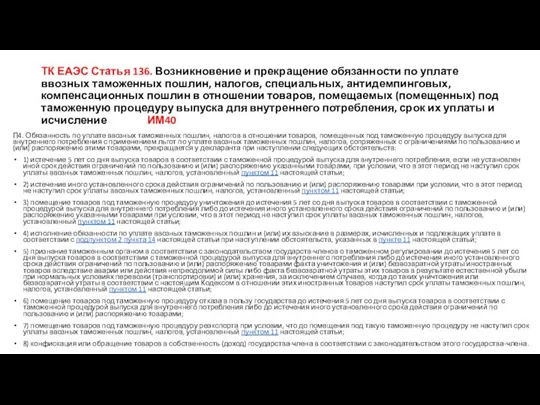

- 14. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 15. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

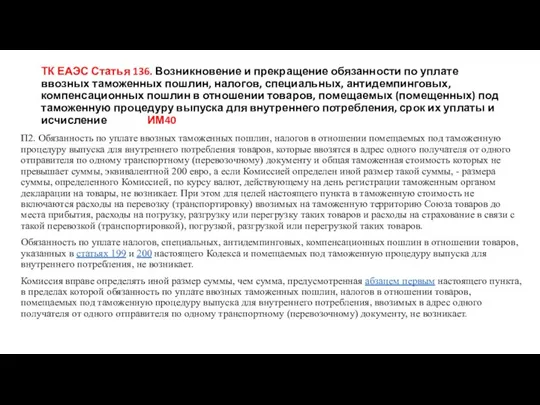

- 16. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

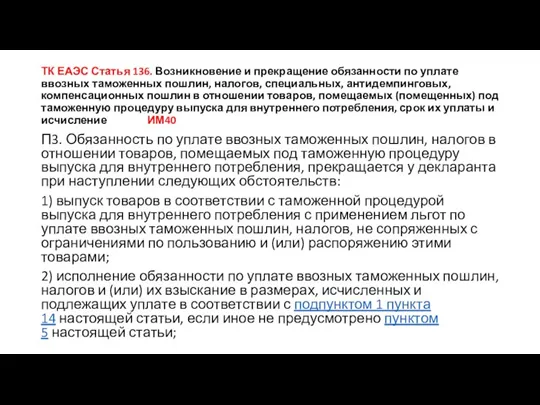

- 17. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 18. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 19. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 20. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 21. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 22. ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов, специальных, антидемпинговых,

- 23. Домашнее задание ☺ СРС: Изучить и заполнить таблицу о возникновении и прекращении обязанности плательщиков по уплате

- 25. Скачать презентацию

Слайд 3НК РФ Статья 19. Налогоплательщики, плательщики сборов, плательщики страховых взносов

Налогоплательщиками, плательщиками сборов, плательщиками

НК РФ Статья 19. Налогоплательщики, плательщики сборов, плательщики страховых взносов

Налогоплательщиками, плательщиками сборов, плательщиками

Слайд 4

НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

1. Налогоплательщики обязаны:

1)

НК РФ Статья 23. Обязанности налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

1. Налогоплательщики обязаны:

1)

Слайд 5

НК РФ Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

1) получать по

НК РФ Статья 21. Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов)

1) получать по

Слайд 6Общие положения об установлении таможенных платежей

Общие положения об установлении таможенных платежей

Слайд 7Плательщики таможенных платежей

Плательщики таможенных платежей

Слайд 8Плательщики таможенных пошлин, налогов – ст. 50 ТК Союза

Плательщики таможенных пошлин, налогов – ст. 50 ТК Союза

Слайд 9Плательщики таможенных сборов

В соответствии с п.4 статьи 47 ТК Союза плательщики таможенных

Плательщики таможенных сборов

В соответствии с п.4 статьи 47 ТК Союза плательщики таможенных

Слайд 10Плательщики таможенных сборов

Плательщики таможенных сборов

Слайд 114. Возникновение обязанности по уплате таможенных пошлин и налогов (п.1 ст. 54

4. Возникновение обязанности по уплате таможенных пошлин и налогов (п.1 ст. 54

Слайд 124.Прекращение обязанности по уплате таможенных пошлин и налогов (п.2 ст.54 ТК)

1) при наступлении

4.Прекращение обязанности по уплате таможенных пошлин и налогов (п.2 ст.54 ТК)

1) при наступлении

Слайд 13Ст. 91 Возникновение и прекращение обязанности

по уплате ввозных таможенных пошлин, налогов,

Ст. 91 Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин, налогов,

Слайд 14ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 15ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 16ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 17ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 18ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 19ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 20ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 21ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 22ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

ТК ЕАЭС Статья 136. Возникновение и прекращение обязанности по уплате ввозных таможенных пошлин,

Слайд 23Домашнее задание ☺

СРС:

Изучить и заполнить таблицу о возникновении и прекращении обязанности

Домашнее задание ☺

СРС:

Изучить и заполнить таблицу о возникновении и прекращении обязанности

Секция «Перспективы применения робототехники в энергетике»

Секция «Перспективы применения робототехники в энергетике» ГОСТы и обозначения

ГОСТы и обозначения Посадка на Луну. Тренажёр по английскому языку

Посадка на Луну. Тренажёр по английскому языку Обсуждение техники и методологии Представлено Синди Клайд

Обсуждение техники и методологии Представлено Синди Клайд Оргтехника

Оргтехника Где и как появились первые игрушки?

Где и как появились первые игрушки? МОУ «Большешемякинская СОШ»

МОУ «Большешемякинская СОШ» Педагогическое общение

Педагогическое общение Решения М2М для ТЭК Smart SIM

Решения М2М для ТЭК Smart SIM Kak_sozdavat_zapominayuschiesya_prezentatsii

Kak_sozdavat_zapominayuschiesya_prezentatsii Источники дохода. Собственный бизнес. Работа по найму. Инвестиции

Источники дохода. Собственный бизнес. Работа по найму. Инвестиции Месяца и времена года

Месяца и времена года Аттестационная работа. Мой трек

Аттестационная работа. Мой трек Как строить бизнес в информационную эпоху? Алексей Осин, основатель Медведев Маркетинг www.medvedevmarketing.ru

Как строить бизнес в информационную эпоху? Алексей Осин, основатель Медведев Маркетинг www.medvedevmarketing.ru Остаться в живых

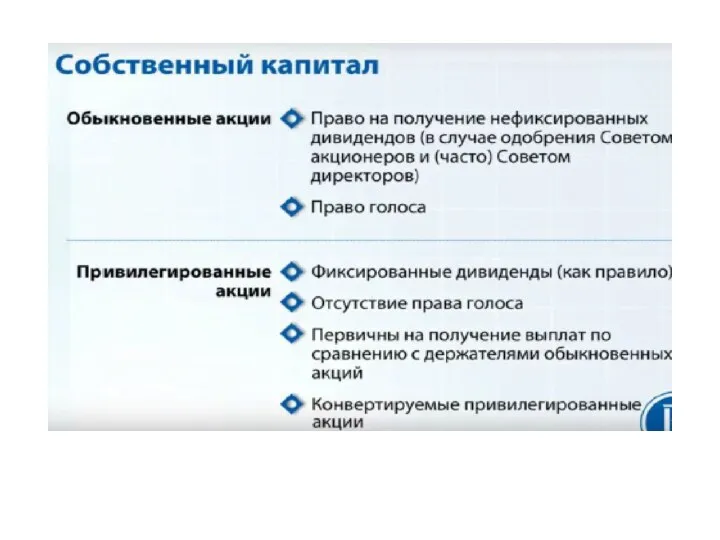

Остаться в живых Собственный капитал

Собственный капитал Презентация на тему Бабочки

Презентация на тему Бабочки Р О Д Н И К И

Р О Д Н И К И Влияние жевательной резинки на кислотно-щелочной баланс полости рта

Влияние жевательной резинки на кислотно-щелочной баланс полости рта Поп-музыка

Поп-музыка Основы стандартизации. Техническое регулирование

Основы стандартизации. Техническое регулирование Ритм пятен. Урок изобразительного искусства. 6 класс

Ритм пятен. Урок изобразительного искусства. 6 класс Зарождение и развитие педагогической традиции в Древней Руси и Московском государстве (X-XVI вв.)

Зарождение и развитие педагогической традиции в Древней Руси и Московском государстве (X-XVI вв.) Создание швейных изделий. Ручные работы

Создание швейных изделий. Ручные работы Презентация на тему Как удаляются ненужные вещества (4 класс)

Презентация на тему Как удаляются ненужные вещества (4 класс) Riddles

Riddles Психическое здоровье в условиях пандемии

Психическое здоровье в условиях пандемии Цвет в живописи

Цвет в живописи