2_Подготовка к сдаче квартальной отчетности формы 200-00 Декларация по ИПН и соц налогу в 1СБухгалтерии 8 для Казахстана (123)

- 2_Подготовка к сдаче квартальной отчетности формы 200-00 Декларация по ИПН и соц налогу в 1СБухгалтерии 8 для Казахстана (123)

Содержание

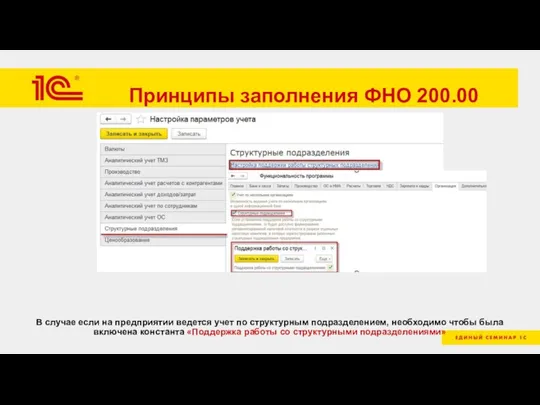

- 2. Принципы заполнения ФНО 200.00 В случае если на предприятии ведется учет по структурным подразделением, необходимо чтобы

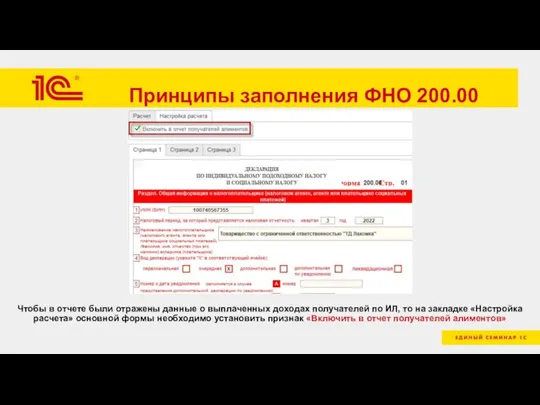

- 3. Принципы заполнения ФНО 200.00 Чтобы в отчете были отражены данные о выплаченных доходах получателей по ИЛ,

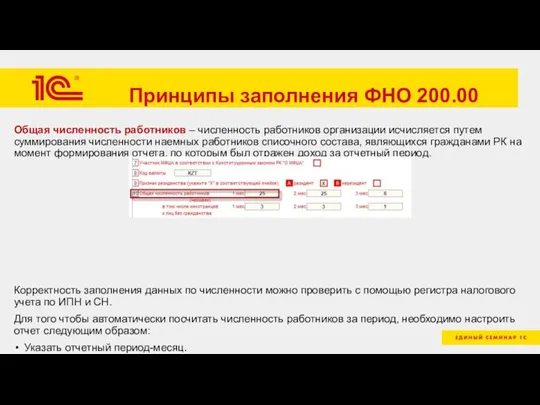

- 4. Принципы заполнения ФНО 200.00 Общая численность работников – численность работников организации исчисляется путем суммирования численности наемных

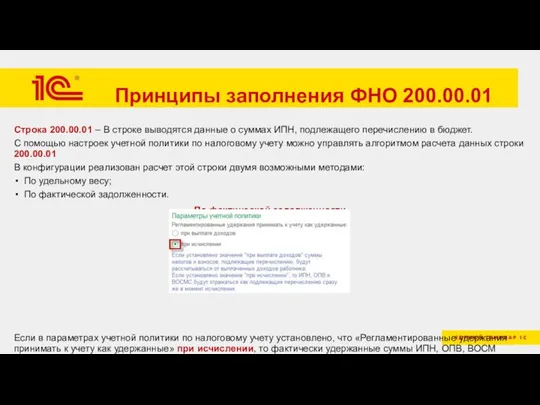

- 5. Принципы заполнения ФНО 200.00.01 Строка 200.00.01 – В строке выводятся данные о суммах ИПН, подлежащего перечислению

- 6. Принципы заполнения ФНО 200.00.01 По удельному весу Если в параметрах учетной политики по налоговому учету установлено,

- 7. Принципы заполнения ФНО 200.00 Строка 200.00.03 – В строке выводятся данные о суммах обязательных профессиональных пенсионных

- 8. Принципы заполнения ФНО 200.00 Строка 200.00.05 – В строке отражаются данные о суммах исчисленного социального налога,

- 9. Принципы заполнения ФНО 200.00 Строка 200.00.08 – В строке отражается сведения о суммах социальных отчислений, исчисленных

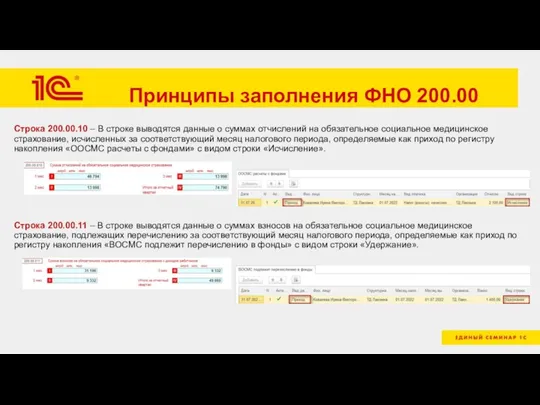

- 10. Принципы заполнения ФНО 200.00 Строка 200.00.10 – В строке выводятся данные о суммах отчислений на обязательное

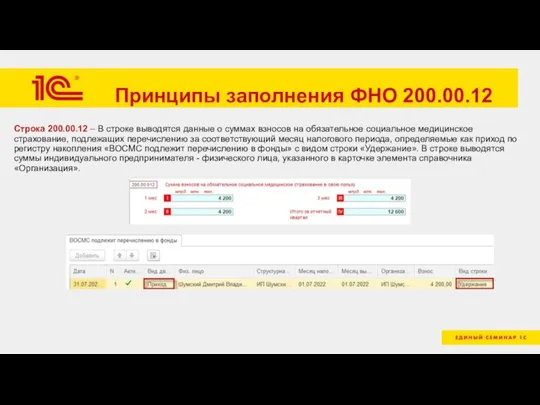

- 11. Принципы заполнения ФНО 200.00.12 Строка 200.00.12 – В строке выводятся данные о суммах взносов на обязательное

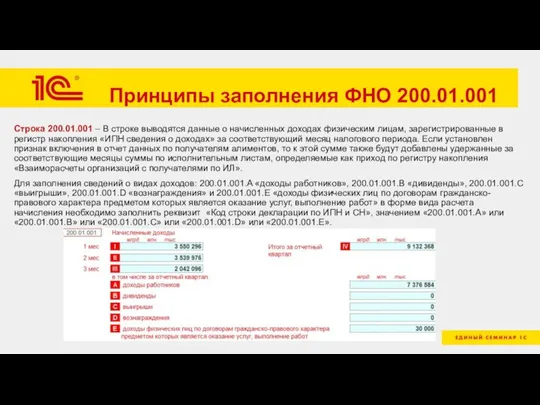

- 12. Принципы заполнения ФНО 200.01.001 Строка 200.01.001 – В строке выводятся данные о начисленных доходах физическим лицам,

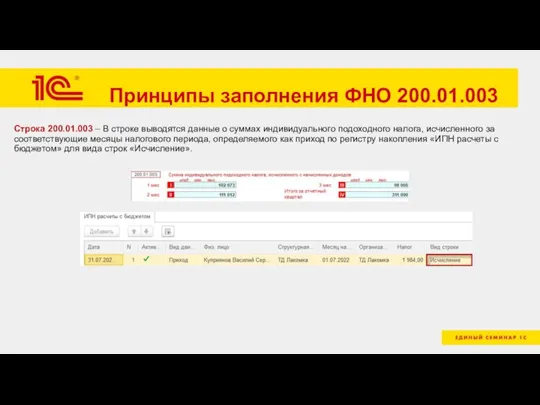

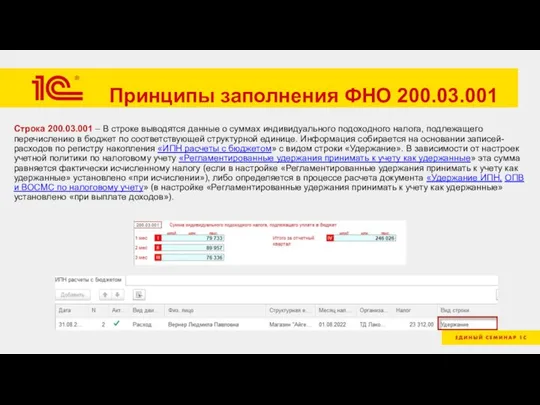

- 13. Принципы заполнения ФНО 200.01.003 Строка 200.01.003 – В строке выводятся данные о суммах индивидуального подоходного налога,

- 14. Принципы заполнения ФНО 200.01.004 Строка 200.01.004 – В строке выводятся данные о сумме задолженности по доходам,

- 15. Принципы заполнения ФНО 200.01.005 Строка 200.01.005 – В строке выводятся сумма индивидуального подоходного налога по доходам,

- 16. Принципы заполнения ФНО 200.01 Строка 200.01.007 – В строке выводятся данные о выплаченных физлицам доходах по

- 17. Принципы заполнения ФНО 200.01 Строка 200.01.009 – В строке выводятся данные о доходах, с которых удерживаются

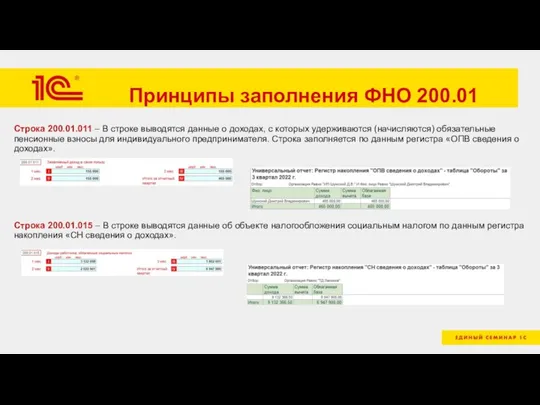

- 18. Принципы заполнения ФНО 200.01 Строка 200.01.011 – В строке выводятся данные о доходах, с которых удерживаются

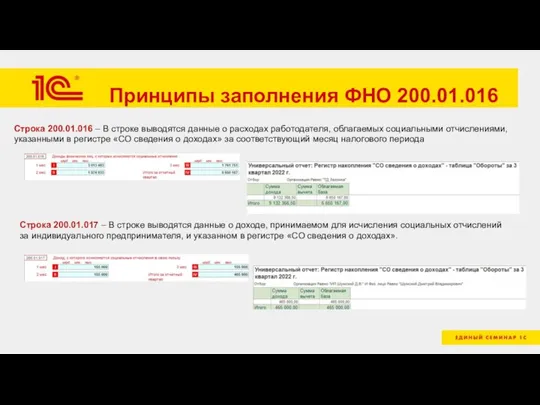

- 19. Принципы заполнения ФНО 200.01.016 Строка 200.01.016 – В строке выводятся данные о расходах работодателя, облагаемых социальными

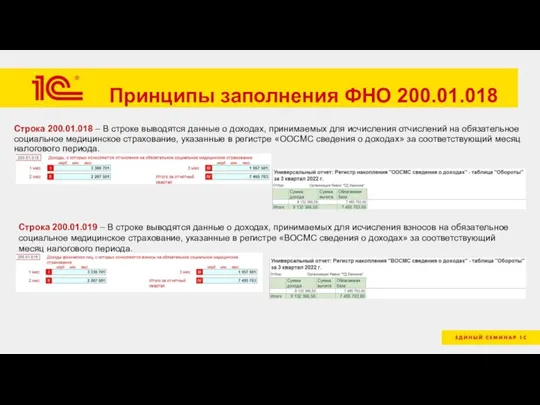

- 20. Принципы заполнения ФНО 200.01.018 Строка 200.01.018 – В строке выводятся данные о доходах, принимаемых для исчисления

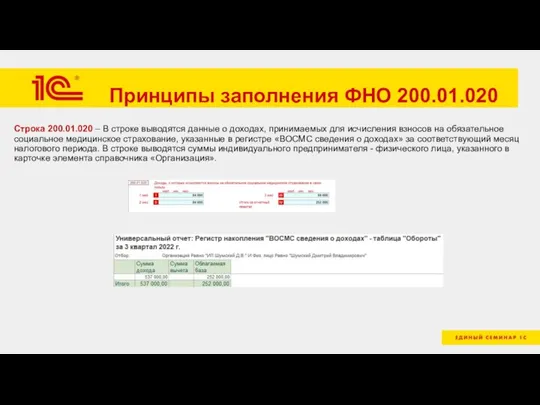

- 21. Принципы заполнения ФНО 200.01.020 Строка 200.01.020 – В строке выводятся данные о доходах, принимаемых для исчисления

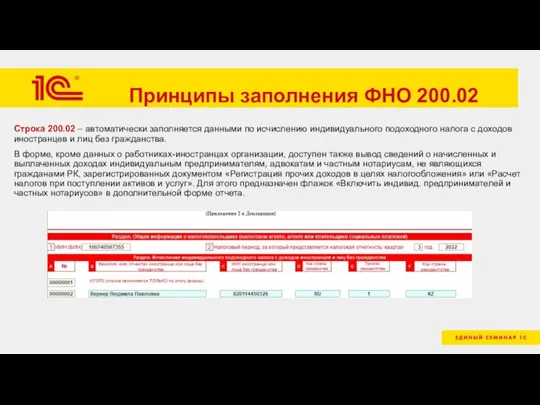

- 22. Принципы заполнения ФНО 200.02 Строка 200.02 – автоматически заполняется данными по исчислению индивидуального подоходного налога с

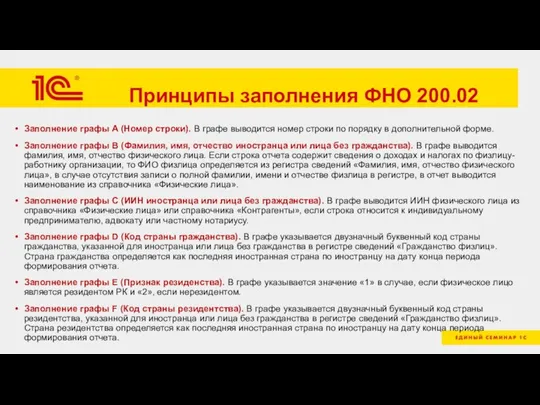

- 23. Принципы заполнения ФНО 200.02 Заполнение графы A (Номер строки). В графе выводится номер строки по порядку

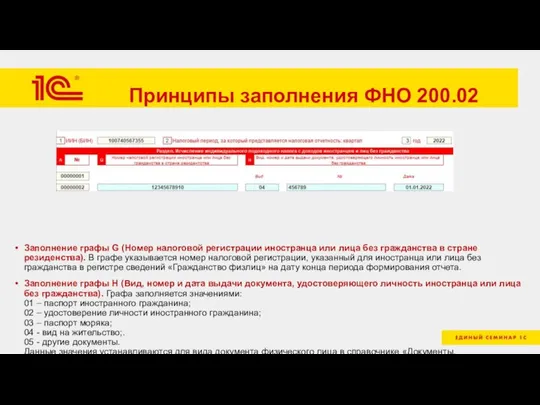

- 24. Принципы заполнения ФНО 200.02 Заполнение графы G (Номер налоговой регистрации иностранца или лица без гражданства в

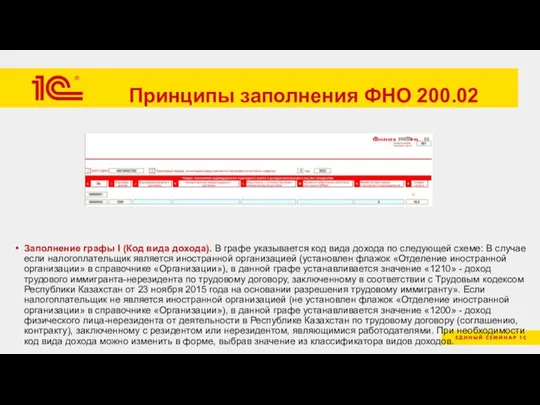

- 25. Принципы заполнения ФНО 200.02 Заполнение графы I (Код вида дохода). В графе указывается код вида дохода

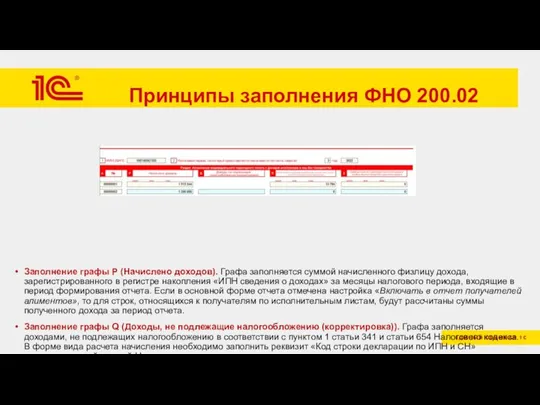

- 26. Принципы заполнения ФНО 200.02 Заполнение графы P (Начислено доходов). Графа заполняется суммой начисленного физлицу дохода, зарегистрированного

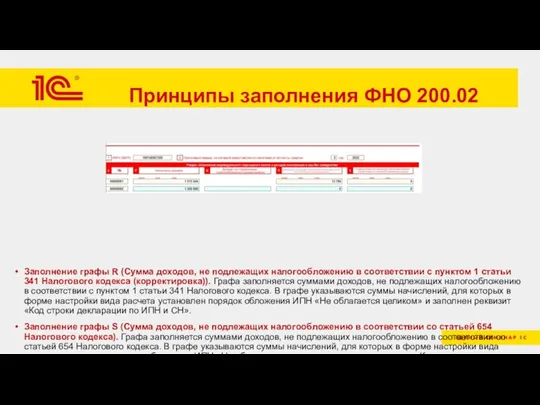

- 27. Принципы заполнения ФНО 200.02 Заполнение графы R (Сумма доходов, не подлежащих налогообложению в соответствии с пунктом

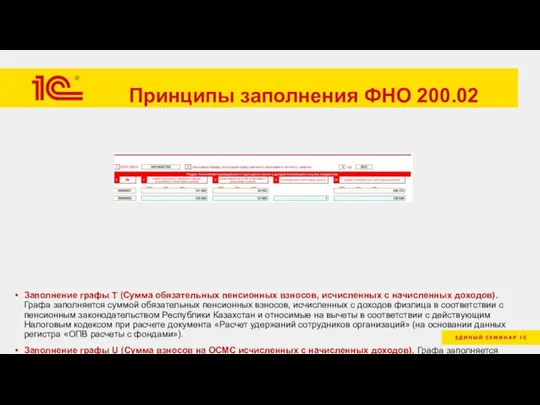

- 28. Принципы заполнения ФНО 200.02 Заполнение графы T (Сумма обязательных пенсионных взносов, исчисленных с начисленных доходов). Графа

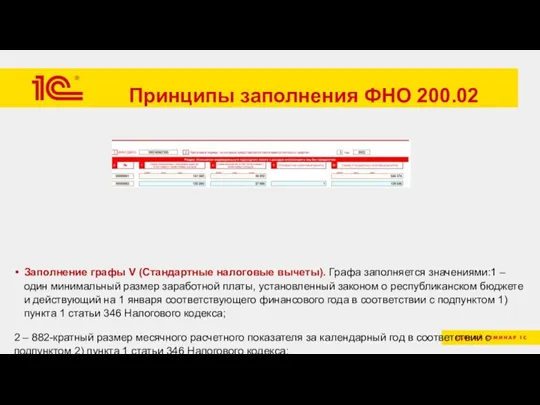

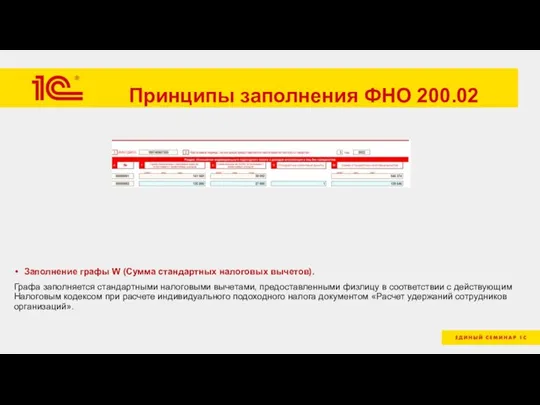

- 29. Принципы заполнения ФНО 200.02 Заполнение графы V (Стандартные налоговые вычеты). Графа заполняется значениями:1 – один минимальный

- 30. Принципы заполнения ФНО 200.02 Заполнение графы W (Сумма стандартных налоговых вычетов). Графа заполняется стандартными налоговыми вычетами,

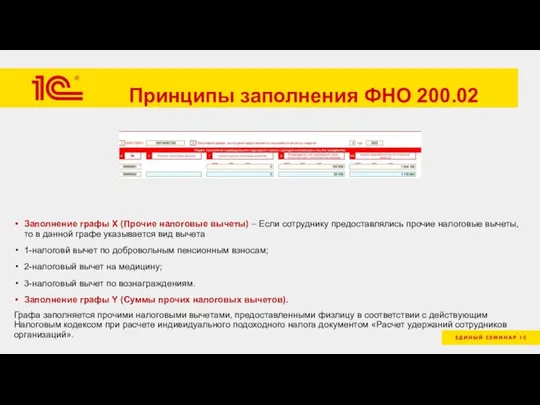

- 31. Принципы заполнения ФНО 200.02 Заполнение графы X (Прочие налоговые вычеты) – Если сотруднику предоставлялись прочие налоговые

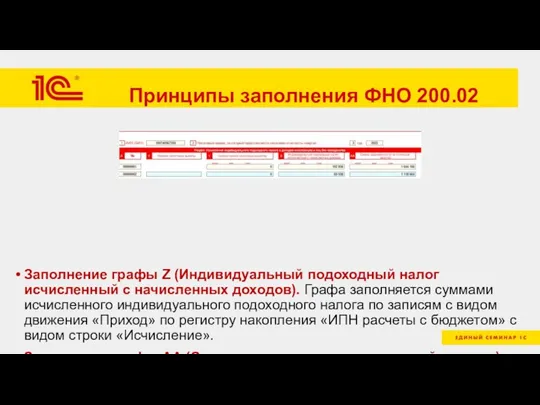

- 32. Принципы заполнения ФНО 200.02 Заполнение графы Z (Индивидуальный подоходный налог исчисленный с начисленных доходов). Графа заполняется

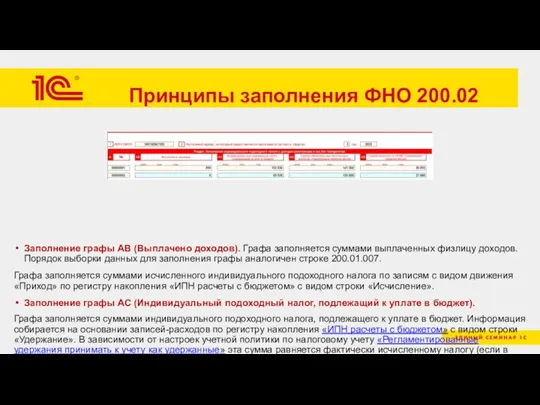

- 33. Принципы заполнения ФНО 200.02 Заполнение графы AB (Выплачено доходов). Графа заполняется суммами выплаченных физлицу доходов. Порядок

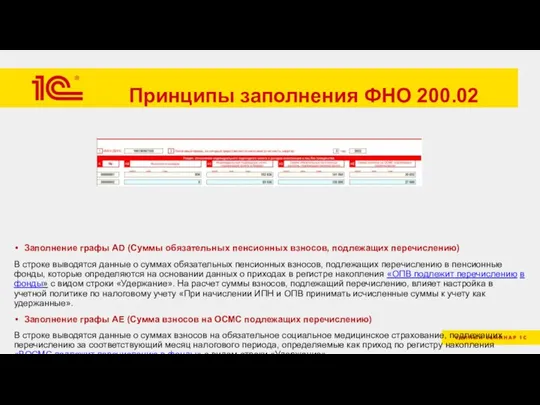

- 34. Принципы заполнения ФНО 200.02 Заполнение графы AD (Суммы обязательных пенсионных взносов, подлежащих перечислению) В строке выводятся

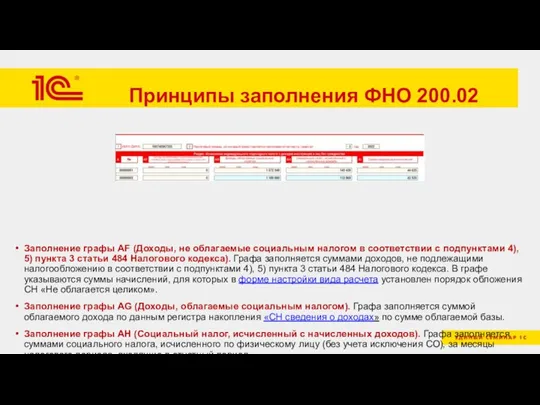

- 35. Принципы заполнения ФНО 200.02 Заполнение графы AF (Доходы, не облагаемые социальным налогом в соответствии с подпунктами

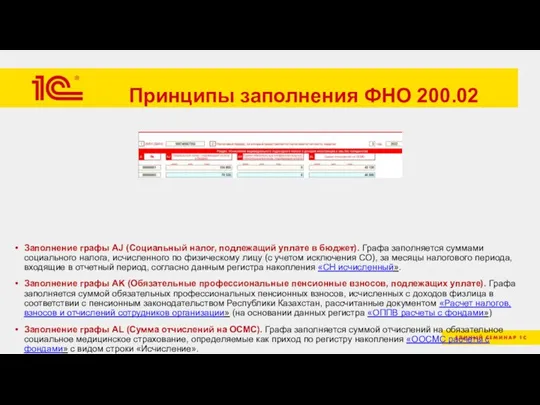

- 36. Принципы заполнения ФНО 200.02 Заполнение графы AJ (Социальный налог, подлежащий уплате в бюджет). Графа заполняется суммами

- 37. Принципы заполнения ФНО 200.03.001 Строка 200.03.001 – В строке выводятся данные о суммах индивидуального подоходного налога,

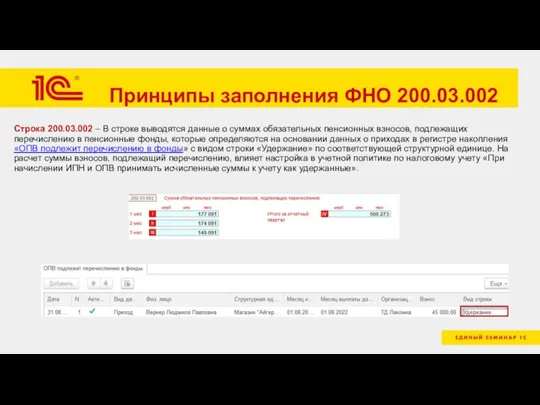

- 38. Принципы заполнения ФНО 200.03.002 Строка 200.03.002 – В строке выводятся данные о суммах обязательных пенсионных взносов,

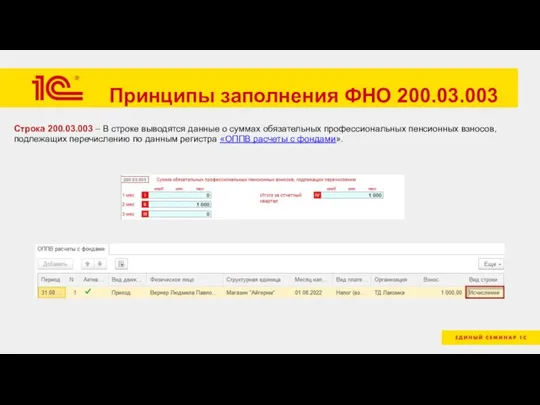

- 39. Принципы заполнения ФНО 200.03.003 Строка 200.03.003 – В строке выводятся данные о суммах обязательных профессиональных пенсионных

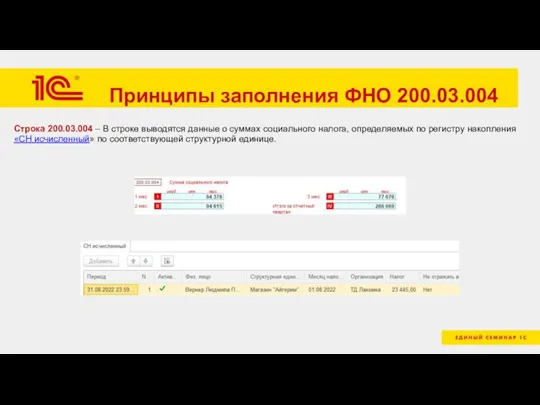

- 40. Принципы заполнения ФНО 200.03.004 Строка 200.03.004 – В строке выводятся данные о суммах социального налога, определяемых

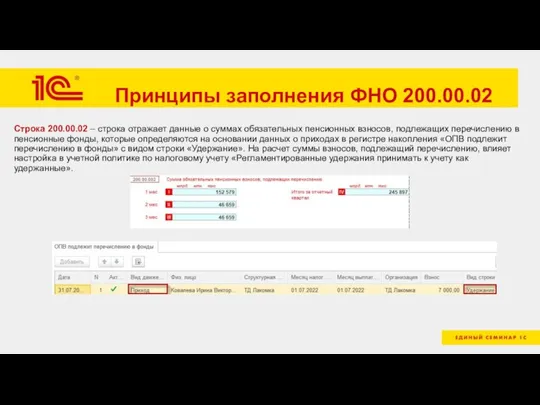

- 41. Принципы заполнения ФНО 200.00.02 Строка 200.00.02 – строка отражает данные о суммах обязательных пенсионных взносов, подлежащих

- 42. Принципы заполнения ФНО 200.03.005 Строка 200.03.005 – В строке выводятся данные о суммах социальных отчислений, исчисленных

- 43. Принципы заполнения ФНО 200.03.006 Строка 200.03.006 – В строке выводятся данные о суммах отчислений на обязательное

- 44. Принципы заполнения ФНО 200.03.007 Строка 200.03.007 – В строке выводятся данные о суммах взносов на обязательное

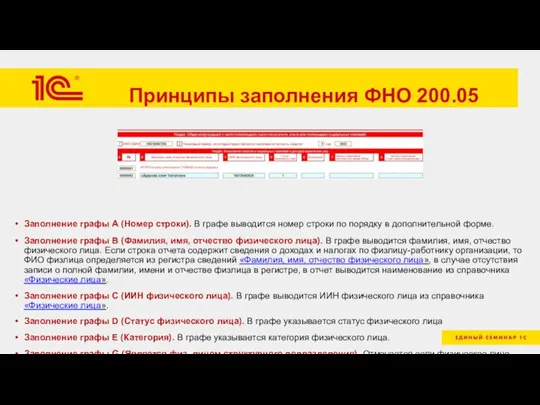

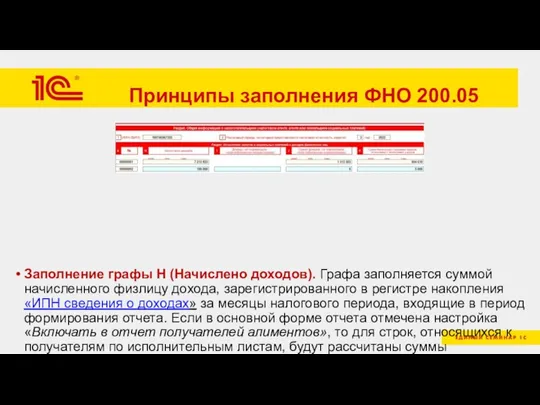

- 45. Принципы заполнения ФНО 200.05 Заполнение графы А (Номер строки). В графе выводится номер строки по порядку

- 46. Принципы заполнения ФНО 200.05 Заполнение графы H (Начислено доходов). Графа заполняется суммой начисленного физлицу дохода, зарегистрированного

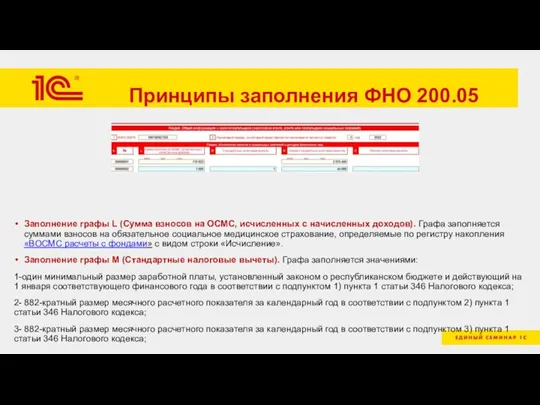

- 47. Принципы заполнения ФНО 200.05 Заполнение графы L (Сумма взносов на ОСМС, исчисленных с начисленных доходов). Графа

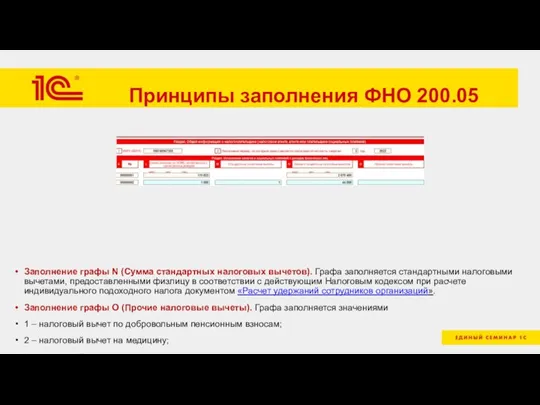

- 48. Принципы заполнения ФНО 200.05 Заполнение графы N (Сумма стандартных налоговых вычетов). Графа заполняется стандартными налоговыми вычетами,

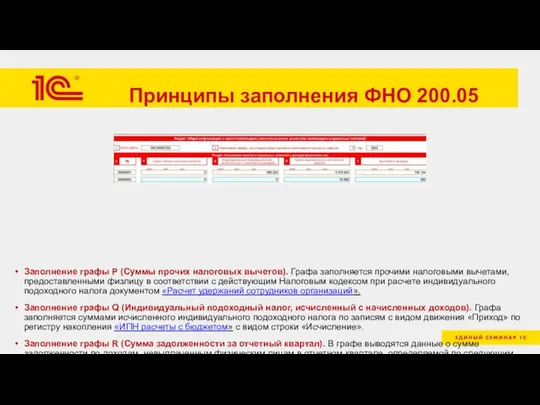

- 49. Принципы заполнения ФНО 200.05 Заполнение графы P (Суммы прочих налоговых вычетов). Графа заполняется прочими налоговыми вычетами,

- 50. Принципы заполнения ФНО 200.05 Заполнение графы T (Индивидуальный подоходный налог, подлежащий уплате в бюджет). Графа заполняется

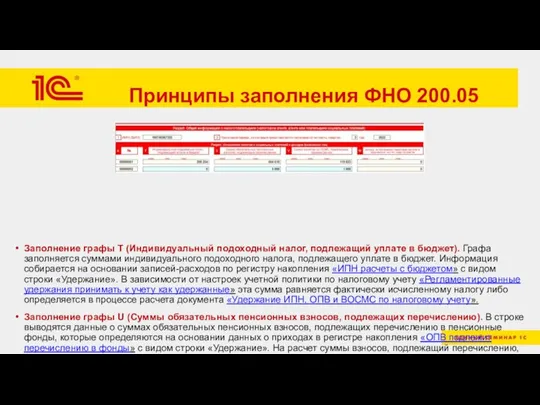

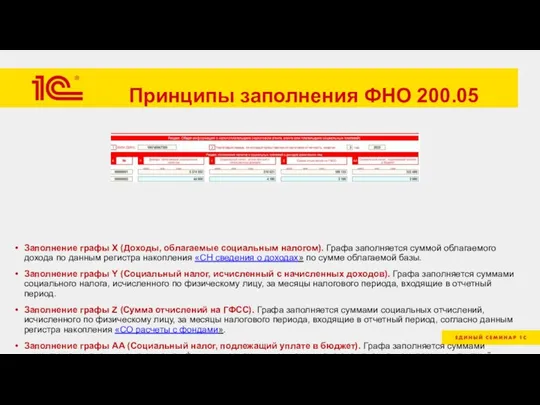

- 51. Принципы заполнения ФНО 200.05 Заполнение графы X (Доходы, облагаемые социальным налогом). Графа заполняется суммой облагаемого дохода

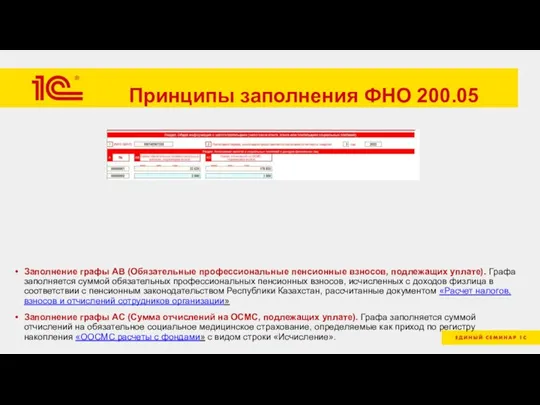

- 52. Принципы заполнения ФНО 200.05 Заполнение графы AB (Обязательные профессиональные пенсионные взносов, подлежащих уплате). Графа заполняется суммой

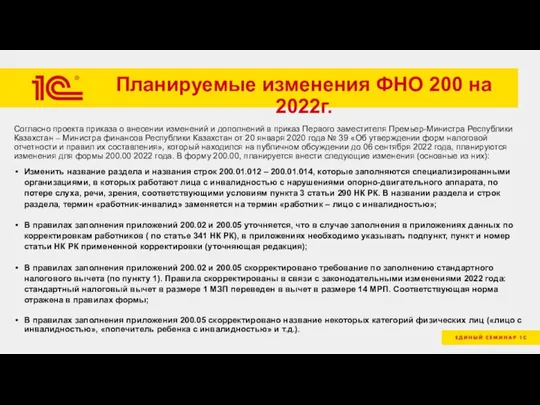

- 53. Планируемые изменения ФНО 200 на 2022г. Согласно проекта приказа о внесении изменений и дополнений в приказ

- 55. Скачать презентацию

Слайд 3Принципы заполнения ФНО 200.00

Чтобы в отчете были отражены данные о выплаченных доходах

Принципы заполнения ФНО 200.00

Чтобы в отчете были отражены данные о выплаченных доходах

Слайд 4Принципы заполнения ФНО 200.00

Общая численность работников – численность работников организации исчисляется путем

Принципы заполнения ФНО 200.00

Общая численность работников – численность работников организации исчисляется путем

Слайд 5Принципы заполнения ФНО 200.00.01

Строка 200.00.01 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.01

Строка 200.00.01 – В строке выводятся данные о суммах

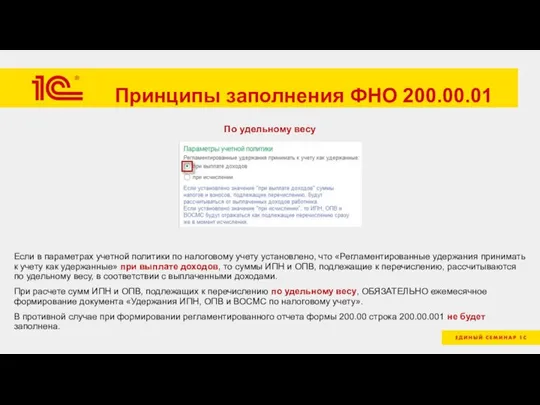

Слайд 6Принципы заполнения ФНО 200.00.01

По удельному весу

Если в параметрах учетной политики по налоговому

Принципы заполнения ФНО 200.00.01

По удельному весу

Если в параметрах учетной политики по налоговому

Слайд 7Принципы заполнения ФНО 200.00

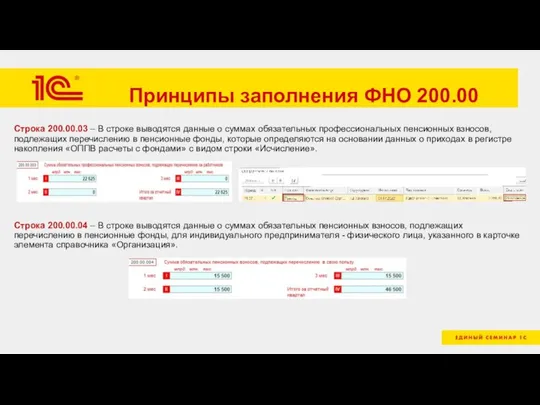

Строка 200.00.03 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00

Строка 200.00.03 – В строке выводятся данные о суммах

Слайд 8Принципы заполнения ФНО 200.00

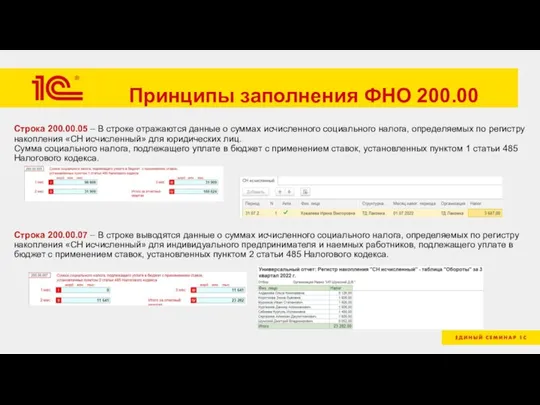

Строка 200.00.05 – В строке отражаются данные о суммах

Принципы заполнения ФНО 200.00

Строка 200.00.05 – В строке отражаются данные о суммах

Слайд 9Принципы заполнения ФНО 200.00

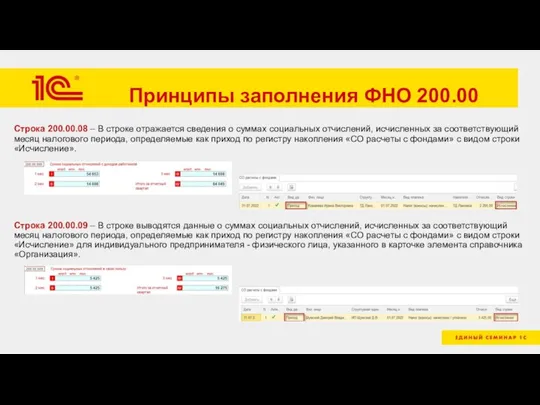

Строка 200.00.08 – В строке отражается сведения о суммах

Принципы заполнения ФНО 200.00

Строка 200.00.08 – В строке отражается сведения о суммах

Слайд 10Принципы заполнения ФНО 200.00

Строка 200.00.10 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00

Строка 200.00.10 – В строке выводятся данные о суммах

Слайд 11Принципы заполнения ФНО 200.00.12

Строка 200.00.12 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.00.12

Строка 200.00.12 – В строке выводятся данные о суммах

Слайд 12Принципы заполнения ФНО 200.01.001

Строка 200.01.001 – В строке выводятся данные о начисленных

Принципы заполнения ФНО 200.01.001

Строка 200.01.001 – В строке выводятся данные о начисленных

Слайд 13Принципы заполнения ФНО 200.01.003

Строка 200.01.003 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.01.003

Строка 200.01.003 – В строке выводятся данные о суммах

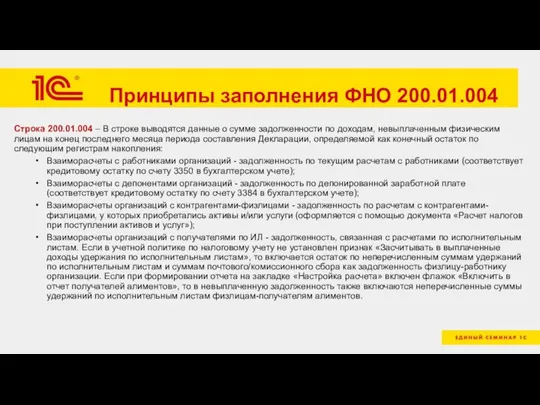

Слайд 14Принципы заполнения ФНО 200.01.004

Строка 200.01.004 – В строке выводятся данные о сумме

Принципы заполнения ФНО 200.01.004

Строка 200.01.004 – В строке выводятся данные о сумме

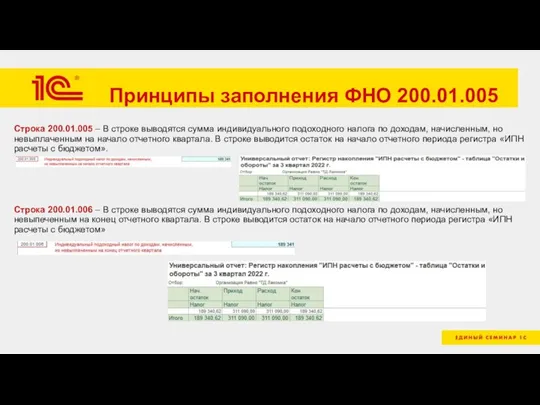

Слайд 15Принципы заполнения ФНО 200.01.005

Строка 200.01.005 – В строке выводятся сумма индивидуального подоходного

Принципы заполнения ФНО 200.01.005

Строка 200.01.005 – В строке выводятся сумма индивидуального подоходного

Слайд 16Принципы заполнения ФНО 200.01

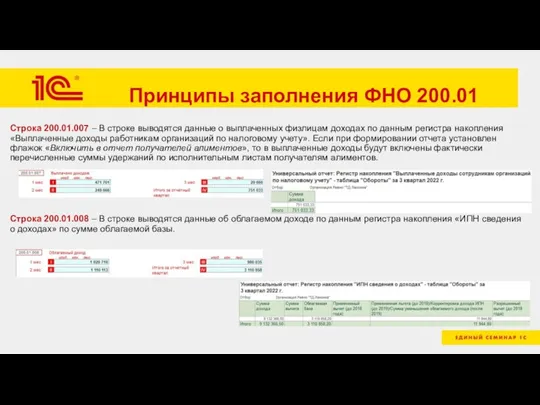

Строка 200.01.007 – В строке выводятся данные о выплаченных

Принципы заполнения ФНО 200.01

Строка 200.01.007 – В строке выводятся данные о выплаченных

Слайд 17Принципы заполнения ФНО 200.01

Строка 200.01.009 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01

Строка 200.01.009 – В строке выводятся данные о доходах,

Слайд 18Принципы заполнения ФНО 200.01

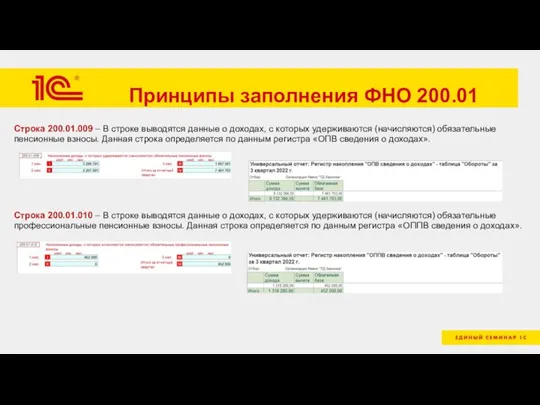

Строка 200.01.011 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01

Строка 200.01.011 – В строке выводятся данные о доходах,

Слайд 19Принципы заполнения ФНО 200.01.016

Строка 200.01.016 – В строке выводятся данные о расходах

Принципы заполнения ФНО 200.01.016

Строка 200.01.016 – В строке выводятся данные о расходах

Слайд 20Принципы заполнения ФНО 200.01.018

Строка 200.01.018 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.018

Строка 200.01.018 – В строке выводятся данные о доходах,

Слайд 21Принципы заполнения ФНО 200.01.020

Строка 200.01.020 – В строке выводятся данные о доходах,

Принципы заполнения ФНО 200.01.020

Строка 200.01.020 – В строке выводятся данные о доходах,

Слайд 22Принципы заполнения ФНО 200.02

Строка 200.02 – автоматически заполняется данными по исчислению индивидуального

Принципы заполнения ФНО 200.02

Строка 200.02 – автоматически заполняется данными по исчислению индивидуального

Слайд 23Принципы заполнения ФНО 200.02

Заполнение графы A (Номер строки). В графе выводится номер

Принципы заполнения ФНО 200.02

Заполнение графы A (Номер строки). В графе выводится номер

Слайд 24Принципы заполнения ФНО 200.02

Заполнение графы G (Номер налоговой регистрации иностранца или лица

Принципы заполнения ФНО 200.02

Заполнение графы G (Номер налоговой регистрации иностранца или лица

Слайд 25Принципы заполнения ФНО 200.02

Заполнение графы I (Код вида дохода). В графе указывается

Принципы заполнения ФНО 200.02

Заполнение графы I (Код вида дохода). В графе указывается

Слайд 26Принципы заполнения ФНО 200.02

Заполнение графы P (Начислено доходов). Графа заполняется суммой начисленного

Принципы заполнения ФНО 200.02

Заполнение графы P (Начислено доходов). Графа заполняется суммой начисленного

Слайд 27Принципы заполнения ФНО 200.02

Заполнение графы R (Сумма доходов, не подлежащих налогообложению в

Принципы заполнения ФНО 200.02

Заполнение графы R (Сумма доходов, не подлежащих налогообложению в

Слайд 28Принципы заполнения ФНО 200.02

Заполнение графы T (Сумма обязательных пенсионных взносов, исчисленных с

Принципы заполнения ФНО 200.02

Заполнение графы T (Сумма обязательных пенсионных взносов, исчисленных с

Слайд 29Принципы заполнения ФНО 200.02

Заполнение графы V (Стандартные налоговые вычеты). Графа заполняется значениями:1

Принципы заполнения ФНО 200.02

Заполнение графы V (Стандартные налоговые вычеты). Графа заполняется значениями:1

Слайд 30Принципы заполнения ФНО 200.02

Заполнение графы W (Сумма стандартных налоговых вычетов).

Графа заполняется стандартными

Принципы заполнения ФНО 200.02

Заполнение графы W (Сумма стандартных налоговых вычетов).

Графа заполняется стандартными

Слайд 31Принципы заполнения ФНО 200.02

Заполнение графы X (Прочие налоговые вычеты) – Если сотруднику

Принципы заполнения ФНО 200.02

Заполнение графы X (Прочие налоговые вычеты) – Если сотруднику

Слайд 32Принципы заполнения ФНО 200.02

Заполнение графы Z (Индивидуальный подоходный налог исчисленный с начисленных

Принципы заполнения ФНО 200.02

Заполнение графы Z (Индивидуальный подоходный налог исчисленный с начисленных

Слайд 33Принципы заполнения ФНО 200.02

Заполнение графы AB (Выплачено доходов). Графа заполняется суммами выплаченных

Принципы заполнения ФНО 200.02

Заполнение графы AB (Выплачено доходов). Графа заполняется суммами выплаченных

Слайд 34Принципы заполнения ФНО 200.02

Заполнение графы AD (Суммы обязательных пенсионных взносов, подлежащих перечислению)

В

Принципы заполнения ФНО 200.02

Заполнение графы AD (Суммы обязательных пенсионных взносов, подлежащих перечислению)

В

Слайд 35Принципы заполнения ФНО 200.02

Заполнение графы AF (Доходы, не облагаемые социальным налогом в

Принципы заполнения ФНО 200.02

Заполнение графы AF (Доходы, не облагаемые социальным налогом в

Слайд 36Принципы заполнения ФНО 200.02

Заполнение графы AJ (Социальный налог, подлежащий уплате в бюджет).

Принципы заполнения ФНО 200.02

Заполнение графы AJ (Социальный налог, подлежащий уплате в бюджет).

Слайд 37Принципы заполнения ФНО 200.03.001

Строка 200.03.001 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.001

Строка 200.03.001 – В строке выводятся данные о суммах

Слайд 38Принципы заполнения ФНО 200.03.002

Строка 200.03.002 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.002

Строка 200.03.002 – В строке выводятся данные о суммах

Слайд 39Принципы заполнения ФНО 200.03.003

Строка 200.03.003 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.003

Строка 200.03.003 – В строке выводятся данные о суммах

Слайд 40Принципы заполнения ФНО 200.03.004

Строка 200.03.004 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.004

Строка 200.03.004 – В строке выводятся данные о суммах

Слайд 41Принципы заполнения ФНО 200.00.02

Строка 200.00.02 – строка отражает данные о суммах обязательных

Принципы заполнения ФНО 200.00.02

Строка 200.00.02 – строка отражает данные о суммах обязательных

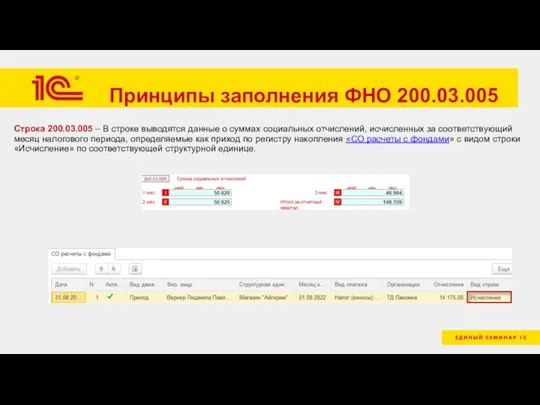

Слайд 42Принципы заполнения ФНО 200.03.005

Строка 200.03.005 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.005

Строка 200.03.005 – В строке выводятся данные о суммах

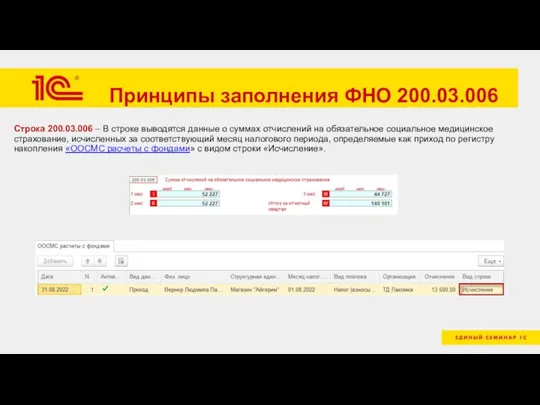

Слайд 43Принципы заполнения ФНО 200.03.006

Строка 200.03.006 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.006

Строка 200.03.006 – В строке выводятся данные о суммах

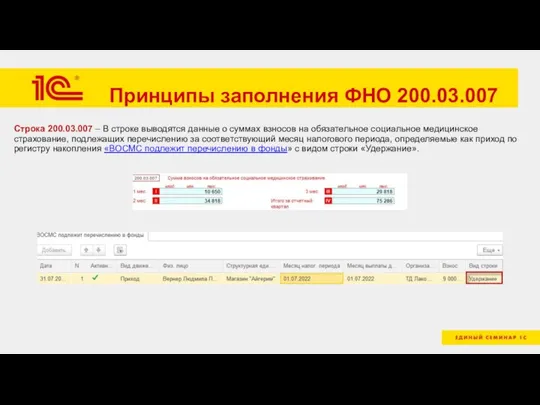

Слайд 44Принципы заполнения ФНО 200.03.007

Строка 200.03.007 – В строке выводятся данные о суммах

Принципы заполнения ФНО 200.03.007

Строка 200.03.007 – В строке выводятся данные о суммах

Слайд 45Принципы заполнения ФНО 200.05

Заполнение графы А (Номер строки). В графе выводится номер

Принципы заполнения ФНО 200.05

Заполнение графы А (Номер строки). В графе выводится номер

Слайд 46Принципы заполнения ФНО 200.05

Заполнение графы H (Начислено доходов). Графа заполняется суммой начисленного

Принципы заполнения ФНО 200.05

Заполнение графы H (Начислено доходов). Графа заполняется суммой начисленного

Слайд 47Принципы заполнения ФНО 200.05

Заполнение графы L (Сумма взносов на ОСМС, исчисленных с

Принципы заполнения ФНО 200.05

Заполнение графы L (Сумма взносов на ОСМС, исчисленных с

Слайд 48Принципы заполнения ФНО 200.05

Заполнение графы N (Сумма стандартных налоговых вычетов). Графа заполняется

Принципы заполнения ФНО 200.05

Заполнение графы N (Сумма стандартных налоговых вычетов). Графа заполняется

Слайд 49Принципы заполнения ФНО 200.05

Заполнение графы P (Суммы прочих налоговых вычетов). Графа заполняется

Принципы заполнения ФНО 200.05

Заполнение графы P (Суммы прочих налоговых вычетов). Графа заполняется

Слайд 50Принципы заполнения ФНО 200.05

Заполнение графы T (Индивидуальный подоходный налог, подлежащий уплате в

Принципы заполнения ФНО 200.05

Заполнение графы T (Индивидуальный подоходный налог, подлежащий уплате в

Слайд 51Принципы заполнения ФНО 200.05

Заполнение графы X (Доходы, облагаемые социальным налогом). Графа заполняется

Принципы заполнения ФНО 200.05

Заполнение графы X (Доходы, облагаемые социальным налогом). Графа заполняется

Слайд 52Принципы заполнения ФНО 200.05

Заполнение графы AB (Обязательные профессиональные пенсионные взносов, подлежащих уплате).

Принципы заполнения ФНО 200.05

Заполнение графы AB (Обязательные профессиональные пенсионные взносов, подлежащих уплате).

Слайд 53Планируемые изменения ФНО 200 на 2022г.

Согласно проекта приказа о внесении изменений и

Планируемые изменения ФНО 200 на 2022г.

Согласно проекта приказа о внесении изменений и

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска

Психологические методы и приемы взаимодействия классных руководителей с родителями Группы риска Кандидаты на престол

Кандидаты на престол Алексей Маресьев

Алексей Маресьев Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края

Механизмы государственной поддержки субъектов малого и среднего предпринимательства Ставропольского края Введение в нейропсихологию.

Введение в нейропсихологию. Sights of London

Sights of London Презентація на тему:Сонячне затемнення

Презентація на тему:Сонячне затемнення География Болгарии

География Болгарии Проекты стипендиатов «Болашак»

Проекты стипендиатов «Болашак» Основные туристические центры России

Основные туристические центры России Духовно-нравственная культура народов России – новый предмет в начальной школе

Духовно-нравственная культура народов России – новый предмет в начальной школе БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление

БиоАгроТех. Предложение по сушке и сжиганию клеточного помета с выработкой тепла на ГВС и отопление Кредитный кооператив второго уровня «Региональная Резервная Касса»

Кредитный кооператив второго уровня «Региональная Резервная Касса» Shopping

Shopping Конференция«Рынок бытовой химии и household»

Конференция«Рынок бытовой химии и household» Лица, участвующие в деле в гражданском судопроизводстве

Лица, участвующие в деле в гражданском судопроизводстве Problem Solving

Problem Solving Стажировка молодых специалистов

Стажировка молодых специалистов Аборт как социально-медицинская проблема

Аборт как социально-медицинская проблема Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ»

Итоги интернет-урока«LEARNING MORE ABOUT LONDON / УЗНАЕМ БОЛЬШЕ О ЛОНДОНЕ» Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН

Одномерные и двумерные диаграммообразующие схемы многолучевых антенн на связанных волноводахБАНКОВ С.Е.ИРЭ РАН Деепричастие

Деепричастие Весенние операции

Весенние операции Презентация Microsoft PowerPoint

Презентация Microsoft PowerPoint Особенности соревновательной деятельности борцов вольного стиля

Особенности соревновательной деятельности борцов вольного стиля Организация и проведение профильной смены по внедрению ГТО

Организация и проведение профильной смены по внедрению ГТО Внедрение эффективной системы продаж и маркетинга

Внедрение эффективной системы продаж и маркетинга ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов

ОАО Государственный научный центр – Научно-исследовательский институт атомных реакторов