- 6 СЕНТЯБРЯ 2012 ГОДА

Содержание

- 2. Понятия «трансфертные цены» и «трансфертное ценообразование» ТРАНСФЕРТНЫЕ ЦЕНЫ - цены, применяемые компаниями (в первую очередь, но

- 3. Российские особенности контроля трансфертных цен До 01.01.2012г. все регулирование в данной сфере сосредоточено в одной статье

- 4. Налоговый контроль цены сделки

- 5. Глава V.1 НК РФ устанавливает следующие презумпции соответствия цены рыночной: цены на регулируемых рынках (тарифы ЕТО

- 6. Виды проверяемых налогов в п.4 ст.105.3 НК РФ прямо поименованы налоги, правильность и полнота исчисления которых

- 7. Основания применения налогового контроля за ценой сделки Контролируемые сделки (ст.105.14 НК РФ) Сделки между взаимозависимыми лицами

- 8. Сделки между взаимозависимыми лицами

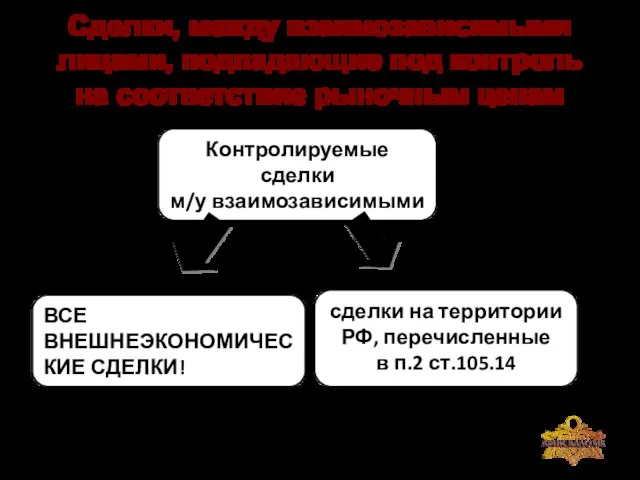

- 9. Сделки, между взаимозависимыми лицами, подпадающие под контроль на соответствие рыночным ценам Контролируемые сделки м/у взаимозависимыми лицами

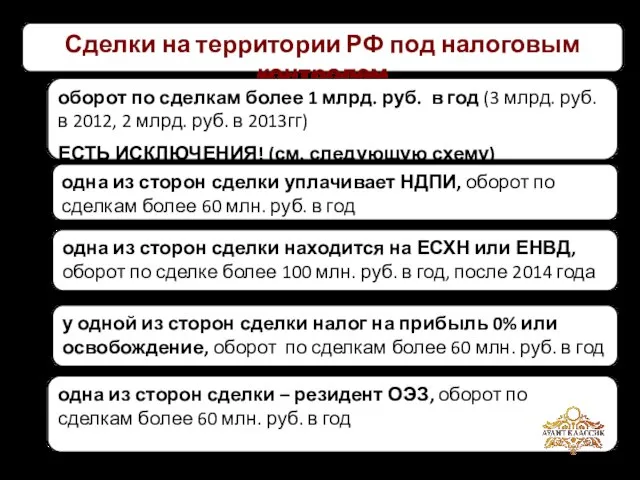

- 10. Сделки на территории РФ под налоговым контролем одна из сторон сделки – резидент ОЭЗ, оборот по

- 11. Не подлежащие контролю сделки Сделки между участниками одной консолидированной группы Сделки, с суммой доходов более 1

- 12. Контролируемые сделки, приравниваемые к сделкам между взаимозависимыми лицами 2. Внешняя торговля товарами биржевой торговли 3. Сделки

- 13. 2. Внешняя торговля товарами биржевой торговли Черные и цветные металлы Нефть и продукты ее переработки Драгоценные

- 14. 3. Сделки с офшорами (включая представительства) Список утверждается Минфином. Приказ Минфина России от 02.02.2009 N10н и

- 16. Методы определения рыночной цены для целей налогообложения

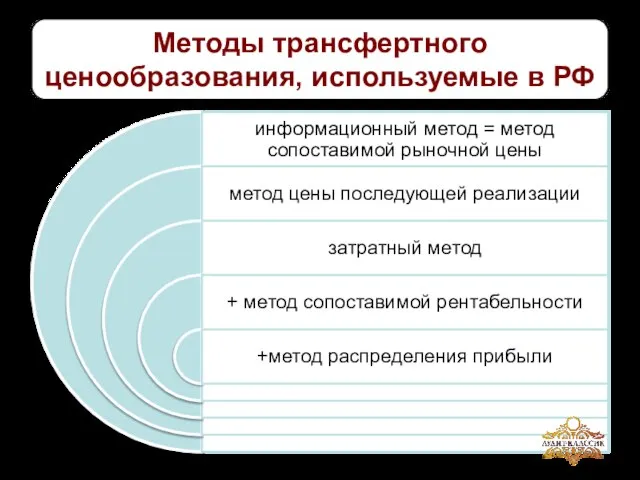

- 17. Методы трансфертного ценообразования, используемые в РФ

- 18. Интервал рентабельности Контролируемая цена признается рыночной, если находится в интервале рыночных цен, определенном в установленном порядке.

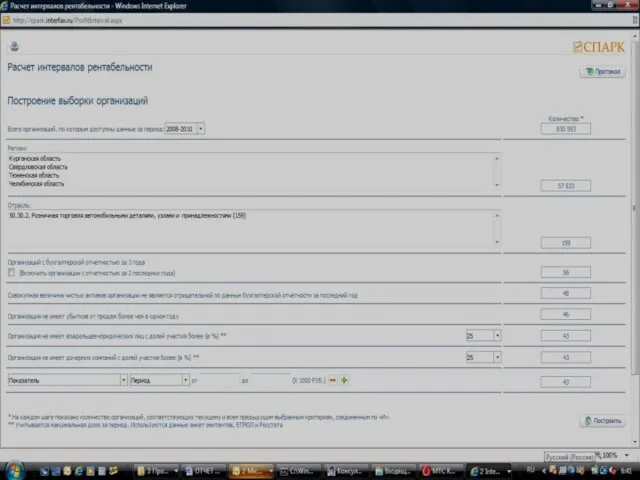

- 20. Информационно-аналитические базы для применения расчетных методов Спарк-интерфакс Руслана Fira

- 24. Последствия налогового контроля за трансфертными ценами

- 25. Уведомление о контролируемых сделках

- 26. Представление документов по запросу органа контроля

- 27. ВАЖНО! до 01.01.2014г. уведомления направляются и отчетность предоставляется по сделкам, доход по которым в 2012 году

- 30. Спорные моменты в регулировании налогового контроля за трансфертными ценами

- 31. Случаи применения рыночных цен Контроль налоговых органов за ценой сделки Установление цены сделки для определения налоговой

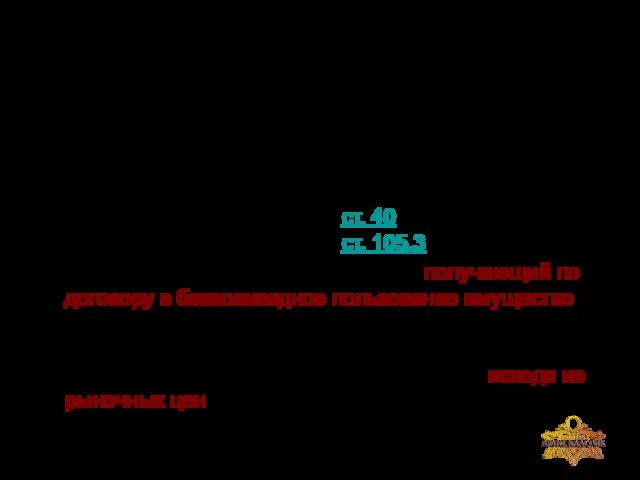

- 32. ПИСЬМО Минфина РФ от 12 мая 2012 г. N 03-03-06/1/243\ При получении имущества (работ, услуг) безвозмездно

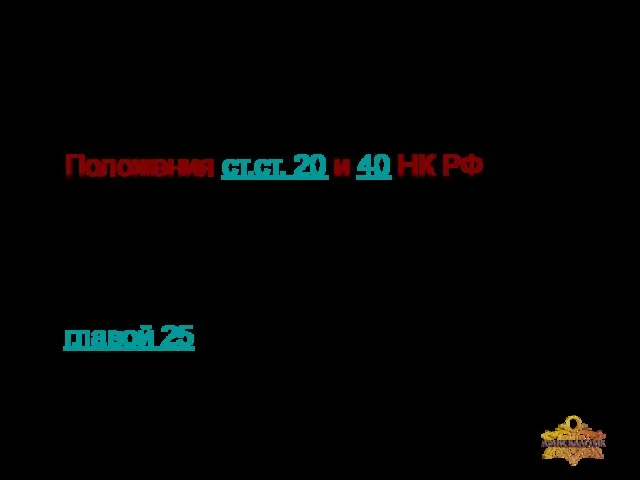

- 33. ПИСЬМО Минфина РФ от 19 марта 2012г. N 03-01-18/2-34 Положения ст.ст. 20 и 40 НК РФ

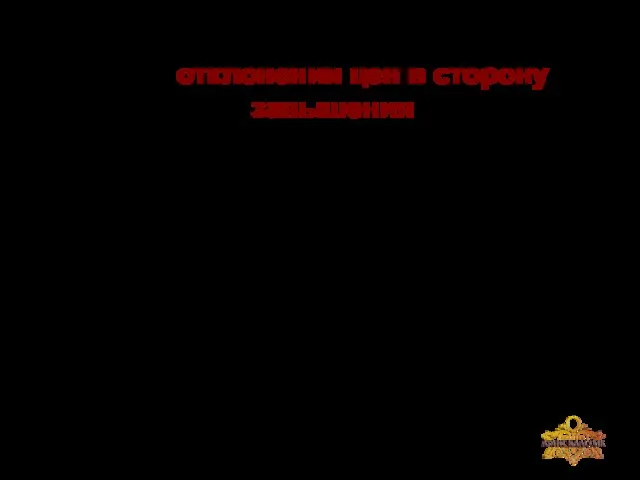

- 34. Возможность контроля за сделками при отклонении цен в сторону завышения В ст.105.3 раздела V.1 НК РФ

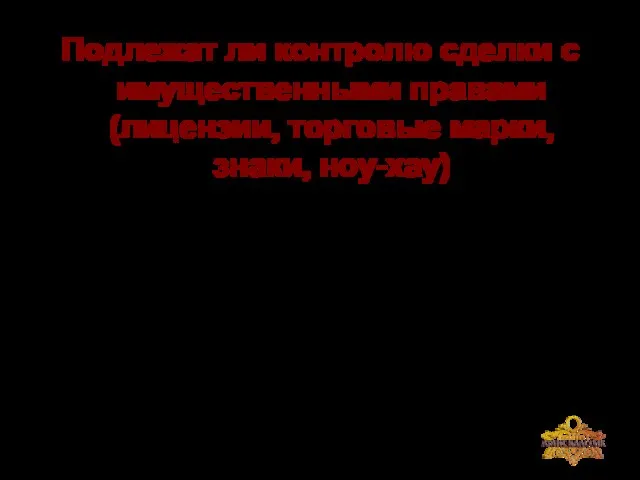

- 35. Подлежат ли контролю сделки с имущественными правами (лицензии, торговые марки, знаки, ноу-хау) С учетом существующих тенденций

- 36. Письмо Минфина РФ от 24 февраля 2012г. N 03-01-18/1-15 Сделки по предоставлению беспроцентного займа между взаимозависимыми

- 37. Признание лиц взаимозависимыми судом по неперечисленным в законе основаниям «Право признать лица взаимозависимыми по иным основаниям,

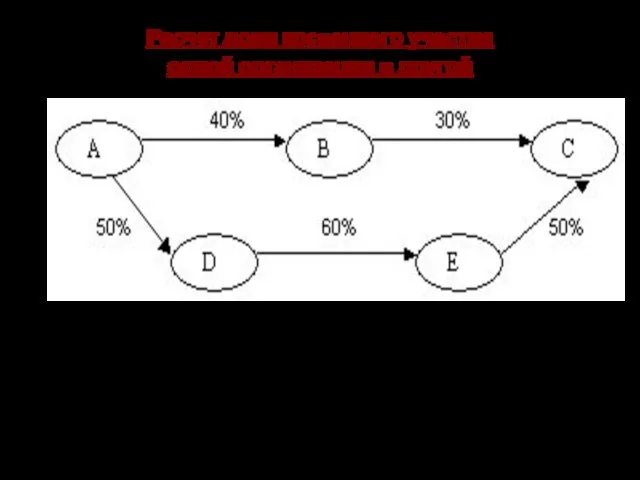

- 38. Расчет доли косвенного участия одной организации в другой организация А непосредственно не участвует в организации С,

- 39. Письмо Минфина РФ от 24 февраля 2012г. N 03-01-18/1-14, от 11 марта 2012г. N 03-01-18/1-25 Согласно

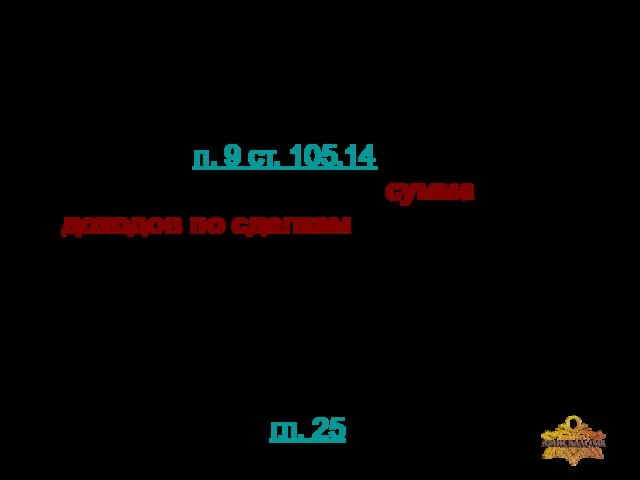

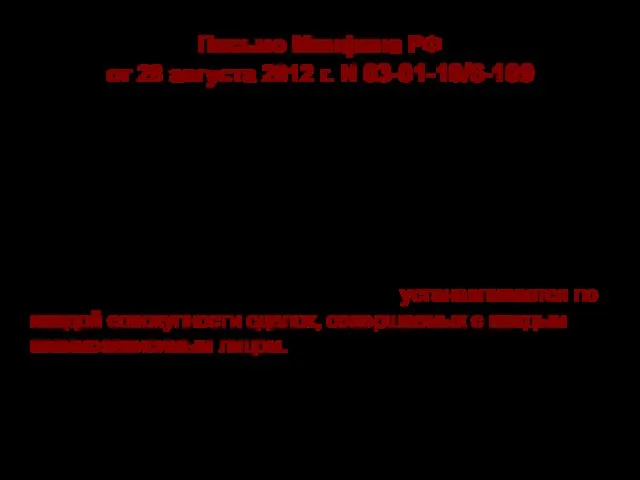

- 40. Письмо Минфина РФ от 28 августа 2012 г. N 03-01-18/6-109 Для определения суммы доходов по сделкам

- 41. Письмо Минфина РФ от 23 мая 2012 г. N 03-01-18/4-67 При определении для целей ст. 105.14

- 42. Сделка между взаимозависимыми компаниями, находящимися на разных режимах налогообложения (ОСНО и УСНО) занижение цены сделки увеличение

- 43. Сделка между взаимозависимыми компаниями на разных режимах налогообложения (ЕНВД и ЕСХН) Обратите внимание! При изучении Федерального

- 44. Письмо Минфина РФ от 28 ноября 2011г. N 03-01-07/5-14 В случае, когда анализируемой сделкой является трансграничная

- 45. Внутренние и внешние сопоставимые сделки ВАЖНО! Установлен приоритет использования внутренних цен налогоплательщика по сделкам с независимыми

- 47. Используемый период сопоставления цен для определения интервала рыночных цен Интервал рыночных цен определяется на основе имеющейся

- 48. ПИСЬМО Минфина РФ от 19 марта 2012г. N 03-01-18/2-32 Если сделка не признается контролируемой, то представления

- 49. СОВМЕСТНОЕ ПИСЬМО ФНС РОССИИ И МИНФИНА РОССИИ от 30 августа 2012 г. N ОА-4-13/14433@ О ПОДГОТОВКЕ

- 50. ПИСЬМО ФНС России от 12 января 2012 г. N ОА-4-13/85@ О ЗАКЛЮЧЕНИИ СОГЛАШЕНИЙ О ЦЕНООБРАЗОВАНИИ ДЛЯ

- 51. Готовящиеся изменения в регулировании налогового контроля за трансфертными ценами

- 52. Поправки, подготовленные Минфином РФ Положения Закона распространяются на сделки, предметом которых являются права на результаты интеллектуальной

- 54. Скачать презентацию

Слайд 2Понятия «трансфертные цены»

и «трансфертное ценообразование»

ТРАНСФЕРТНЫЕ ЦЕНЫ - цены, применяемые компаниями (в

Понятия «трансфертные цены»

и «трансфертное ценообразование»

ТРАНСФЕРТНЫЕ ЦЕНЫ - цены, применяемые компаниями (в

Слайд 3Российские особенности контроля трансфертных цен

До 01.01.2012г. все регулирование в данной сфере сосредоточено

Российские особенности контроля трансфертных цен

До 01.01.2012г. все регулирование в данной сфере сосредоточено

Слайд 4Налоговый контроль

цены сделки

Налоговый контроль

цены сделки

Слайд 5Глава V.1 НК РФ устанавливает следующие презумпции соответствия цены рыночной:

цены на регулируемых

Глава V.1 НК РФ устанавливает следующие презумпции соответствия цены рыночной:

цены на регулируемых

Слайд 6Виды проверяемых налогов

в п.4 ст.105.3 НК РФ прямо поименованы налоги,

правильность и

Виды проверяемых налогов

в п.4 ст.105.3 НК РФ прямо поименованы налоги,

правильность и

Слайд 7Основания применения налогового контроля за ценой сделки

Контролируемые сделки (ст.105.14 НК РФ)

Сделки между

Основания применения налогового контроля за ценой сделки

Контролируемые сделки (ст.105.14 НК РФ)

Сделки между

Слайд 8Сделки между взаимозависимыми лицами

Сделки между взаимозависимыми лицами

Слайд 9Сделки, между взаимозависимыми лицами, подпадающие под контроль

на соответствие рыночным ценам

Контролируемые сделки

Сделки, между взаимозависимыми лицами, подпадающие под контроль

на соответствие рыночным ценам

Контролируемые сделки

Слайд 10Сделки на территории РФ под налоговым контролем

одна из сторон сделки – резидент

Сделки на территории РФ под налоговым контролем

одна из сторон сделки – резидент

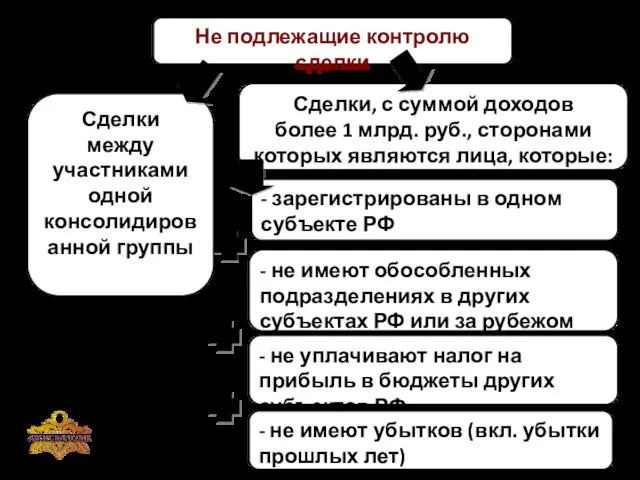

Слайд 11Не подлежащие контролю сделки

Сделки

между участниками одной консолидированной группы

Сделки, с суммой доходов

Не подлежащие контролю сделки

Сделки

между участниками одной консолидированной группы

Сделки, с суммой доходов

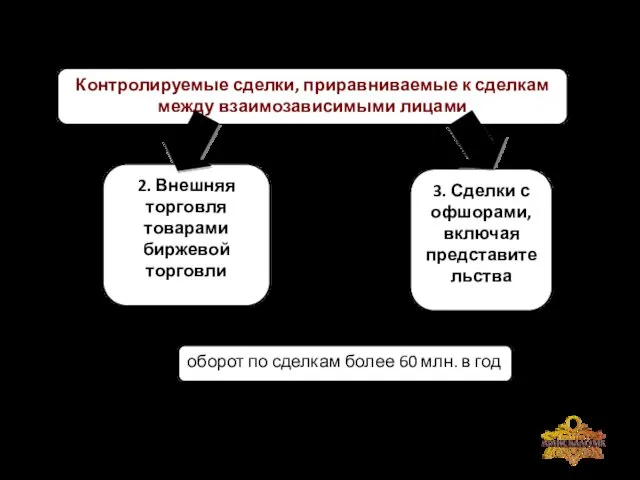

Слайд 12Контролируемые сделки, приравниваемые к сделкам между взаимозависимыми лицами

2. Внешняя торговля товарами биржевой

Контролируемые сделки, приравниваемые к сделкам между взаимозависимыми лицами

2. Внешняя торговля товарами биржевой

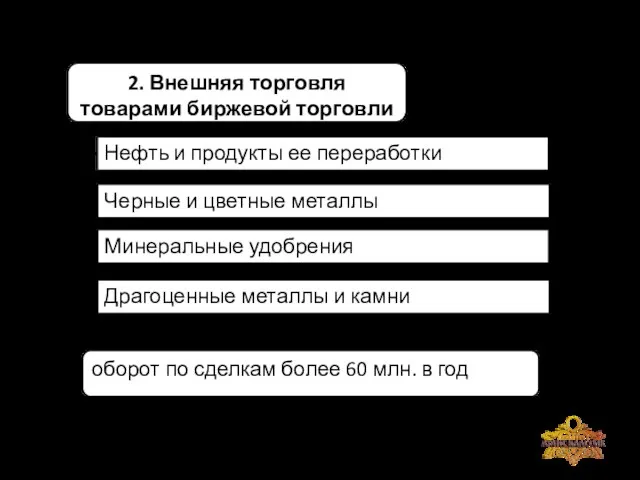

Слайд 132. Внешняя торговля

товарами биржевой торговли

Черные и цветные металлы

Нефть и продукты ее

2. Внешняя торговля

товарами биржевой торговли

Черные и цветные металлы

Нефть и продукты ее

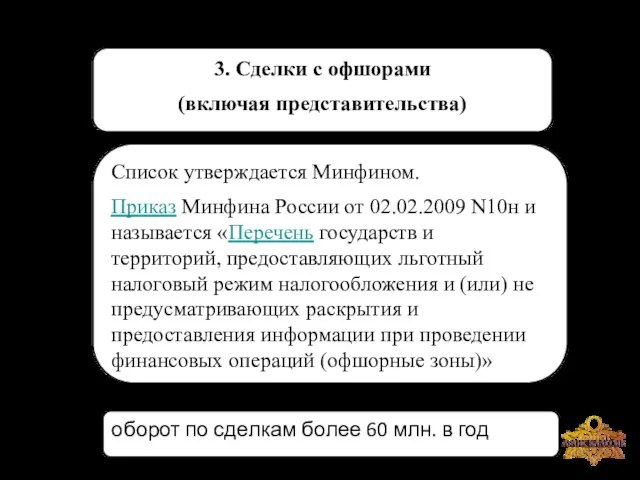

Слайд 143. Сделки с офшорами

(включая представительства)

Список утверждается Минфином.

Приказ Минфина России от 02.02.2009

3. Сделки с офшорами

(включая представительства)

Список утверждается Минфином.

Приказ Минфина России от 02.02.2009

Слайд 16Методы определения рыночной цены для целей налогообложения

Методы определения рыночной цены для целей налогообложения

Слайд 17Методы трансфертного ценообразования, используемые в РФ

Методы трансфертного ценообразования, используемые в РФ

Слайд 18Интервал рентабельности

Контролируемая цена признается рыночной, если находится в интервале рыночных цен, определенном

Интервал рентабельности

Контролируемая цена признается рыночной, если находится в интервале рыночных цен, определенном

Слайд 20Информационно-аналитические базы для применения расчетных методов

Спарк-интерфакс

Руслана

Fira

Информационно-аналитические базы для применения расчетных методов

Спарк-интерфакс

Руслана

Fira

Слайд 24Последствия налогового контроля

за трансфертными ценами

Последствия налогового контроля

за трансфертными ценами

Слайд 25Уведомление о контролируемых сделках

Уведомление о контролируемых сделках

Слайд 26Представление документов по запросу органа контроля

Представление документов по запросу органа контроля

Слайд 27ВАЖНО! до 01.01.2014г. уведомления направляются и отчетность предоставляется по сделкам, доход по

ВАЖНО! до 01.01.2014г. уведомления направляются и отчетность предоставляется по сделкам, доход по

Слайд 30Спорные моменты

в регулировании налогового контроля

за трансфертными ценами

Спорные моменты

в регулировании налогового контроля

за трансфертными ценами

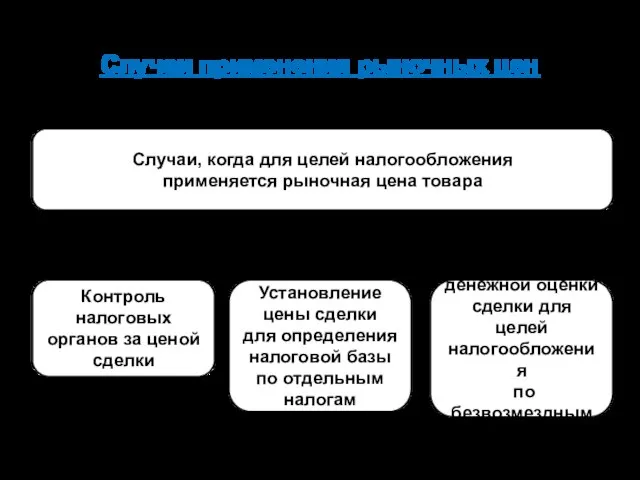

Слайд 31Случаи применения рыночных цен

Контроль

налоговых

органов за ценой

сделки

Установление

цены сделки

Случаи применения рыночных цен

Контроль

налоговых

органов за ценой

сделки

Установление

цены сделки

Слайд 32ПИСЬМО Минфина РФ

от 12 мая 2012 г. N 03-03-06/1/243\

При получении имущества

ПИСЬМО Минфина РФ

от 12 мая 2012 г. N 03-03-06/1/243\

При получении имущества

Слайд 33ПИСЬМО Минфина РФ

от 19 марта 2012г. N 03-01-18/2-34

Положения ст.ст. 20 и

ПИСЬМО Минфина РФ

от 19 марта 2012г. N 03-01-18/2-34

Положения ст.ст. 20 и

Слайд 34Возможность контроля за сделками при отклонении цен в сторону завышения

В ст.105.3 раздела

Возможность контроля за сделками при отклонении цен в сторону завышения

В ст.105.3 раздела

Слайд 35Подлежат ли контролю сделки с имущественными правами (лицензии, торговые марки, знаки, ноу-хау)

С

Подлежат ли контролю сделки с имущественными правами (лицензии, торговые марки, знаки, ноу-хау)

С

Слайд 36Письмо Минфина РФ

от 24 февраля 2012г. N 03-01-18/1-15

Сделки по предоставлению беспроцентного займа

Письмо Минфина РФ

от 24 февраля 2012г. N 03-01-18/1-15

Сделки по предоставлению беспроцентного займа

Слайд 37Признание лиц взаимозависимыми судом

по неперечисленным в законе основаниям

«Право признать лица взаимозависимыми

Признание лиц взаимозависимыми судом

по неперечисленным в законе основаниям

«Право признать лица взаимозависимыми

Слайд 38Расчет доли косвенного участия

одной организации в другой

организация А непосредственно не

Расчет доли косвенного участия

одной организации в другой

организация А непосредственно не

Слайд 39Письмо Минфина РФ

от 24 февраля 2012г. N 03-01-18/1-14,

от 11 марта 2012г. N

Письмо Минфина РФ от 24 февраля 2012г. N 03-01-18/1-14, от 11 марта 2012г. N

Слайд 40Письмо Минфина РФ

от 28 августа 2012 г. N 03-01-18/6-109

Для определения суммы доходов

Письмо Минфина РФ

от 28 августа 2012 г. N 03-01-18/6-109

Для определения суммы доходов

Слайд 41Письмо Минфина РФ

от 23 мая 2012 г. N 03-01-18/4-67

При определении для целей

Письмо Минфина РФ

от 23 мая 2012 г. N 03-01-18/4-67

При определении для целей

Слайд 42Сделка между взаимозависимыми компаниями, находящимися на разных режимах налогообложения

(ОСНО и УСНО)

занижение

Сделка между взаимозависимыми компаниями, находящимися на разных режимах налогообложения

(ОСНО и УСНО)

занижение

Слайд 43Сделка между взаимозависимыми компаниями на разных режимах налогообложения (ЕНВД и ЕСХН)

Обратите внимание!

Сделка между взаимозависимыми компаниями на разных режимах налогообложения (ЕНВД и ЕСХН)

Обратите внимание!

Слайд 44Письмо Минфина РФ

от 28 ноября 2011г. N 03-01-07/5-14

В случае, когда анализируемой сделкой

Письмо Минфина РФ

от 28 ноября 2011г. N 03-01-07/5-14

В случае, когда анализируемой сделкой

Слайд 45Внутренние и внешние сопоставимые сделки

ВАЖНО! Установлен приоритет использования внутренних цен налогоплательщика по

Внутренние и внешние сопоставимые сделки

ВАЖНО! Установлен приоритет использования внутренних цен налогоплательщика по

Слайд 47Используемый период сопоставления цен для определения интервала рыночных цен

Интервал рыночных цен определяется

Используемый период сопоставления цен для определения интервала рыночных цен

Интервал рыночных цен определяется

Слайд 48 ПИСЬМО Минфина РФ

от 19 марта 2012г. N 03-01-18/2-32

Если сделка не признается

ПИСЬМО Минфина РФ

от 19 марта 2012г. N 03-01-18/2-32

Если сделка не признается

Слайд 49 СОВМЕСТНОЕ ПИСЬМО ФНС РОССИИ И МИНФИНА РОССИИ

от 30 августа 2012 г. N

СОВМЕСТНОЕ ПИСЬМО ФНС РОССИИ И МИНФИНА РОССИИ

от 30 августа 2012 г. N

Слайд 50ПИСЬМО ФНС России

от 12 января 2012 г. N ОА-4-13/85@

О ЗАКЛЮЧЕНИИ СОГЛАШЕНИЙ

О ЦЕНООБРАЗОВАНИИ

ПИСЬМО ФНС России

от 12 января 2012 г. N ОА-4-13/85@

О ЗАКЛЮЧЕНИИ СОГЛАШЕНИЙ

О ЦЕНООБРАЗОВАНИИ

Слайд 51Готовящиеся изменения

в регулировании налогового контроля

за трансфертными ценами

Готовящиеся изменения

в регулировании налогового контроля

за трансфертными ценами

Слайд 52Поправки, подготовленные Минфином РФ

Положения Закона распространяются на сделки, предметом которых являются

Поправки, подготовленные Минфином РФ

Положения Закона распространяются на сделки, предметом которых являются

Отдел Голосеменные растения. Голосеменные растения Тюменской области

Отдел Голосеменные растения. Голосеменные растения Тюменской области Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Современные доктора наук факультета психологии

Современные доктора наук факультета психологии трай1

трай1 С Днём рождения, дядя Саша!

С Днём рождения, дядя Саша! Сети IMT-MC-450– перспективное направление развития мобильной России

Сети IMT-MC-450– перспективное направление развития мобильной России Федеративное устройство РФ. Тест Права и обязанности

Федеративное устройство РФ. Тест Права и обязанности 20140124_zemlya_moya_rodnaya_tambovskiy_kray

20140124_zemlya_moya_rodnaya_tambovskiy_kray Программа повышения публикационной активности автора

Программа повышения публикационной активности автора Классификация крыш и покрытий

Классификация крыш и покрытий Государственное и муниципальное управление

Государственное и муниципальное управление Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А

Мы приглашаем Вас посетить виртуальную экскурсию в мир театра, кино, оперы и балета. Анна Корж Ольга Хухровская Анжелика Харченко А Учитесь управлять собой

Учитесь управлять собой Обучение технике перемещения на площадке

Обучение технике перемещения на площадке Термоядерный синтез

Термоядерный синтез Самые известные люди мира с ограниченными возможностями...или безграничными?

Самые известные люди мира с ограниченными возможностями...или безграничными? bolbochyan10a (1)

bolbochyan10a (1) Причины отказов в регистрации договоров долевого участия

Причины отказов в регистрации договоров долевого участия Бюджетные автономные и казенные учреждения

Бюджетные автономные и казенные учреждения Простые и сложные вещества

Простые и сложные вещества Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений

Правовая основа деятельности в сфере профилактики и предупреждения преступлений и административных правонарушений Резьба. Резьбовые соединения

Резьба. Резьбовые соединения Примите искренние поздравления с Новым годом!

Примите искренние поздравления с Новым годом! Управление и кибернетика. Возникновение кибернетики

Управление и кибернетика. Возникновение кибернетики Технология продукции и организация общественного питания

Технология продукции и организация общественного питания Автомат Калашникова

Автомат Калашникова БАСКЕТБОЛ

БАСКЕТБОЛ Профессия пожарный

Профессия пожарный