- Мировой рынок легковых автомобилей. Автопром России: структура, производство и рынок до 2020 года

Содержание

- 2. МИРОВОЙ АВТОМОБИЛЬНЫЙ РЫНОК в 2010 году Рекордный год В это трудно поверить, но предварительные данные говорят

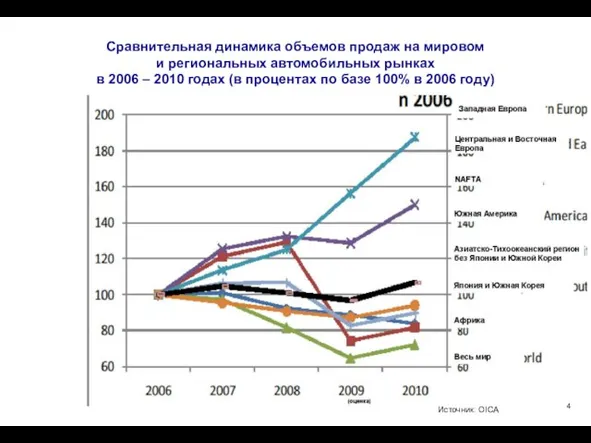

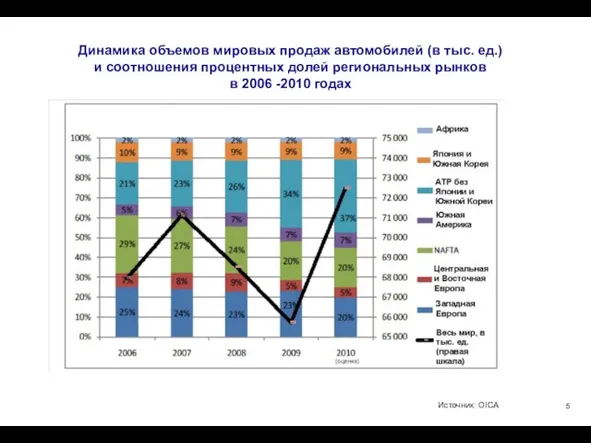

- 3. Динамика региональных рынков Наглядную картину поразительных различий в динамике региональных рынков мира за последние 4 года

- 4. Сравнительная динамика объемов продаж на мировом и региональных автомобильных рынках в 2006 – 2010 годах (в

- 5. Динамика объемов мировых продаж автомобилей (в тыс. ед.) и соотношения процентных долей региональных рынков в 2006

- 6. Ранжирование стран-продуцентов В зависимости от конъюнктуры рынков менялась и динамика мирового производства автомобилей. В 2009 году

- 7. Ранжирование автопроизводителей С точки зрения мирового рейтинга компаний – производителей автомобилей, первое место в 2010 году,

- 8. Китай: на пути к 50% мирового производства? Говоря о развитии отдельных национальных рынков, следует в первую

- 9. На других крупнейших рынках В отношении итогов 2010 года на других крупнейших рынках, ограничимся констатацией общих

- 10. Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2008 год 170,6 Легковые – 54,6

- 11. Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2009 год 94,6 Легковые – 49,5

- 12. Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2008 году, млрд. руб.

- 13. Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2009 году, млрд. руб.

- 14. Тенденции развития производства автомобильной техники 14

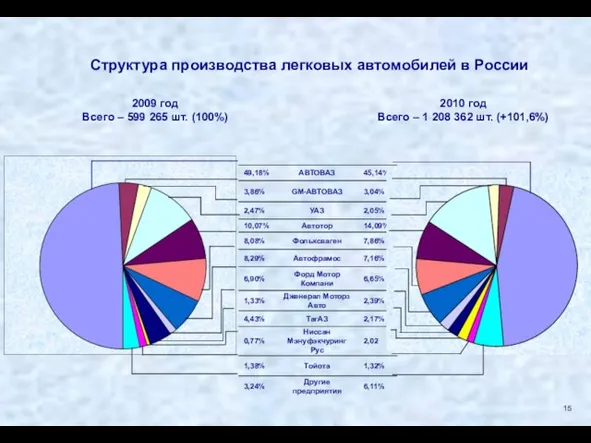

- 15. Структура производства легковых автомобилей в России 2009 год Всего – 599 265 шт. (100%) 2010 год

- 16. Структура российского рынка легковых автомобилей 2009 год Весь рынок – 1 356,1 тыс. шт. (100%) 2010

- 17. Структура производства грузовых автомобилей в России 2009 год Всего – 91 189 шт. (100%) 2010 год

- 18. Структура российского рынка грузовых автомобилей 2009 год Весь рынок – 117,1 тыс. шт. (100%) 2010 год

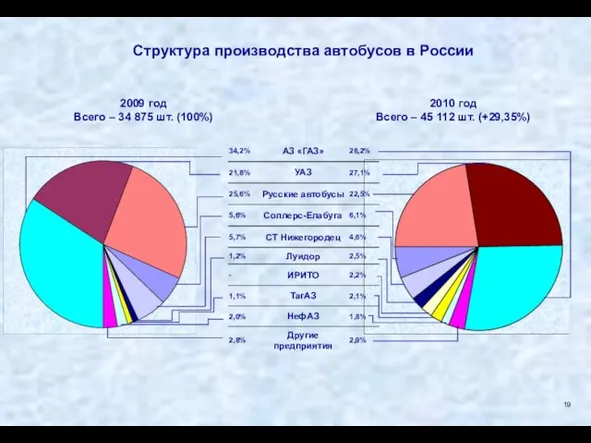

- 19. Структура производства автобусов в России 2009 год Всего – 34 875 шт. (100%) 2010 год Всего

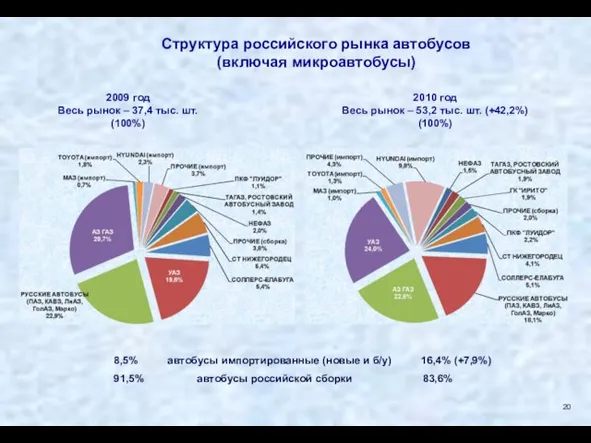

- 20. Структура российского рынка автобусов (включая микроавтобусы) 2009 год Весь рынок – 37,4 тыс. шт. (100%) 2010

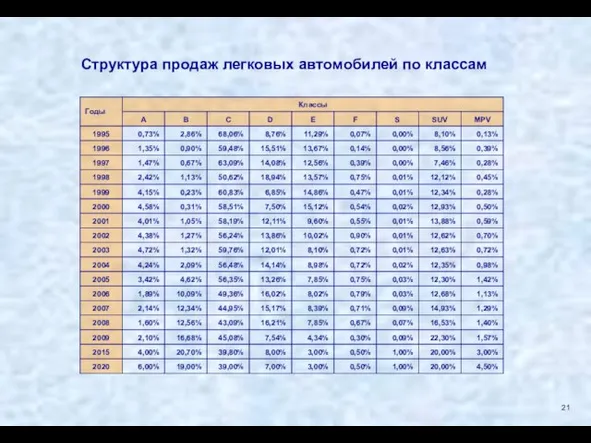

- 21. Структура продаж легковых автомобилей по классам 21

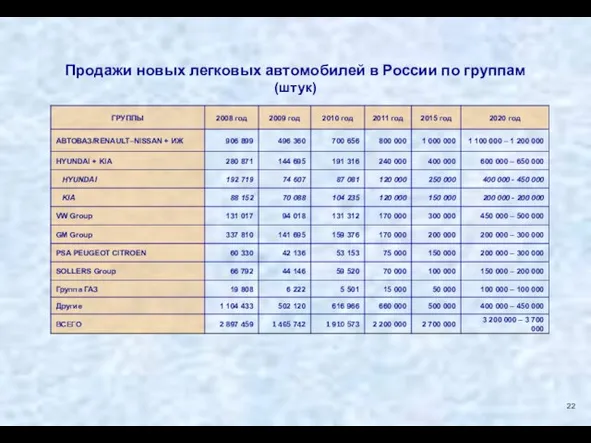

- 22. Продажи новых легковых автомобилей в России по группам (штук) 22

- 23. О КОМПАНИИ ОАО «АСМ-холдинг» Открытое акционерное общество «Автосельхозмаш-холдинг» (ОАО «АСМ-холдинг») было учреждено в ноябре 1991 года

- 24. ПЕРИОДИЧЕСКИЕ ИЗДАНИЯ ОАО «АСМ-холдинг» На периодические издания ОАО «АСМ-холдинг» можно оформить подписку в любом почтовом отделении:

- 25. ОАО «АСМ-холдинг» предлагает специальный выпуск Обзора по автомобильной промышленности России за 15 лет (1995 – 2009

- 27. Скачать презентацию

Слайд 2МИРОВОЙ АВТОМОБИЛЬНЫЙ РЫНОК

в 2010 году

Рекордный год

В это трудно поверить, но предварительные данные

МИРОВОЙ АВТОМОБИЛЬНЫЙ РЫНОК

в 2010 году

Рекордный год

В это трудно поверить, но предварительные данные

Слайд 3Динамика региональных рынков

Наглядную картину поразительных различий в динамике региональных рынков мира за

Динамика региональных рынков

Наглядную картину поразительных различий в динамике региональных рынков мира за

Слайд 4Сравнительная динамика объемов продаж на мировом

и региональных автомобильных рынках

в 2006

Сравнительная динамика объемов продаж на мировом и региональных автомобильных рынках в 2006

Слайд 5Динамика объемов мировых продаж автомобилей (в тыс. ед.)

и соотношения процентных долей региональных

Динамика объемов мировых продаж автомобилей (в тыс. ед.) и соотношения процентных долей региональных

Слайд 6Ранжирование стран-продуцентов

В зависимости от конъюнктуры рынков менялась и динамика мирового производства автомобилей.

Ранжирование стран-продуцентов

В зависимости от конъюнктуры рынков менялась и динамика мирового производства автомобилей.

Слайд 7Ранжирование автопроизводителей

С точки зрения мирового рейтинга компаний – производителей автомобилей, первое место

Ранжирование автопроизводителей

С точки зрения мирового рейтинга компаний – производителей автомобилей, первое место

Слайд 8Китай: на пути к 50% мирового производства?

Говоря о развитии отдельных национальных рынков,

Китай: на пути к 50% мирового производства?

Говоря о развитии отдельных национальных рынков,

Слайд 9На других крупнейших рынках

В отношении итогов 2010 года на других крупнейших рынках,

На других крупнейших рынках

В отношении итогов 2010 года на других крупнейших рынках,

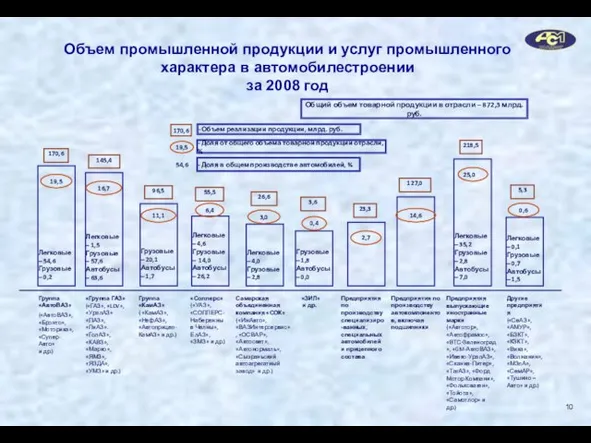

Слайд 10Объем промышленной продукции и услуг промышленного характера в автомобилестроении

за 2008 год

Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2008 год

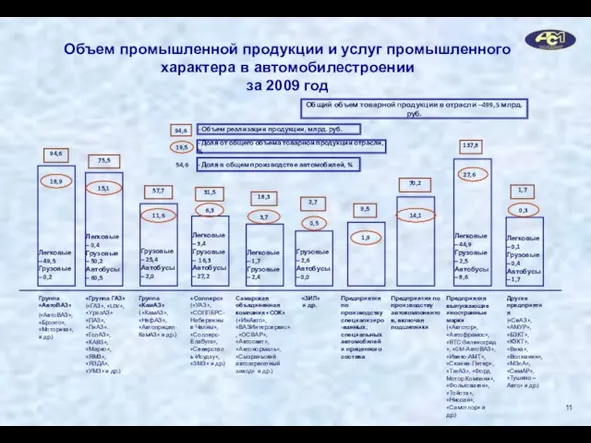

Слайд 11Объем промышленной продукции и услуг промышленного характера в автомобилестроении

за 2009 год

Объем промышленной продукции и услуг промышленного характера в автомобилестроении за 2009 год

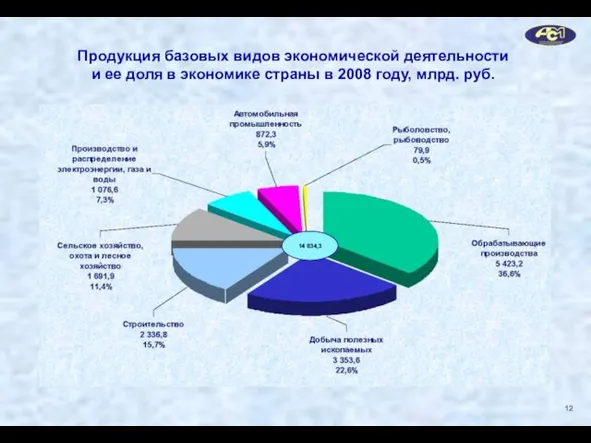

Слайд 12Продукция базовых видов экономической деятельности

и ее доля в экономике страны в 2008

Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2008

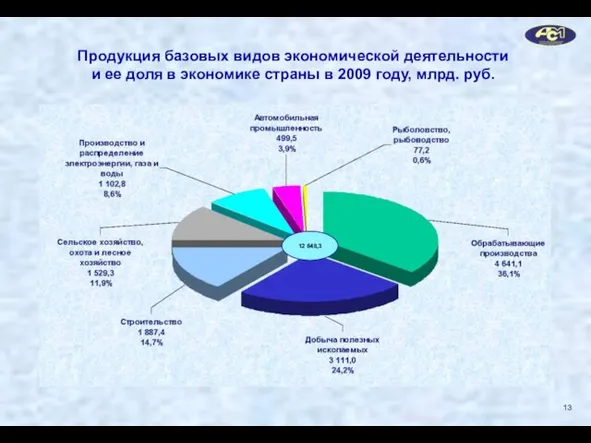

Слайд 13Продукция базовых видов экономической деятельности

и ее доля в экономике страны в 2009

Продукция базовых видов экономической деятельности и ее доля в экономике страны в 2009

Слайд 14Тенденции развития производства

автомобильной техники

14

Тенденции развития производства

автомобильной техники

14

Слайд 15Структура производства легковых автомобилей в России

2009 год

Всего – 599 265 шт.

Структура производства легковых автомобилей в России

2009 год

Всего – 599 265 шт.

Слайд 16Структура российского рынка легковых автомобилей

2009 год

Весь рынок – 1 356,1 тыс. шт.

Структура российского рынка легковых автомобилей

2009 год

Весь рынок – 1 356,1 тыс. шт.

Слайд 17Структура производства грузовых автомобилей в России

2009 год

Всего – 91 189 шт.

Структура производства грузовых автомобилей в России

2009 год

Всего – 91 189 шт.

Слайд 18Структура российского рынка грузовых автомобилей

2009 год

Весь рынок – 117,1 тыс. шт.

(100%)

2010

Структура российского рынка грузовых автомобилей

2009 год

Весь рынок – 117,1 тыс. шт.

(100%)

2010

Слайд 19Структура производства автобусов в России

2009 год

Всего – 34 875 шт. (100%)

2010

Структура производства автобусов в России

2009 год

Всего – 34 875 шт. (100%)

2010

Слайд 20Структура российского рынка автобусов

(включая микроавтобусы)

2009 год

Весь рынок – 37,4 тыс. шт.

Структура российского рынка автобусов

(включая микроавтобусы)

2009 год

Весь рынок – 37,4 тыс. шт.

Слайд 21Структура продаж легковых автомобилей по классам

21

Структура продаж легковых автомобилей по классам

21

Слайд 22Продажи новых легковых автомобилей в России по группам

(штук)

22

Продажи новых легковых автомобилей в России по группам

(штук)

22

Слайд 23О КОМПАНИИ ОАО «АСМ-холдинг»

Открытое акционерное общество «Автосельхозмаш-холдинг» (ОАО «АСМ-холдинг») было учреждено в

О КОМПАНИИ ОАО «АСМ-холдинг»

Открытое акционерное общество «Автосельхозмаш-холдинг» (ОАО «АСМ-холдинг») было учреждено в

Слайд 24ПЕРИОДИЧЕСКИЕ ИЗДАНИЯ ОАО «АСМ-холдинг»

На периодические издания ОАО «АСМ-холдинг» можно оформить подписку в

ПЕРИОДИЧЕСКИЕ ИЗДАНИЯ ОАО «АСМ-холдинг»

На периодические издания ОАО «АСМ-холдинг» можно оформить подписку в

Слайд 25ОАО «АСМ-холдинг» предлагает специальный выпуск Обзора по автомобильной промышленности России за 15

ОАО «АСМ-холдинг» предлагает специальный выпуск Обзора по автомобильной промышленности России за 15

Удмуртский этнотуристический центр эштэрек

Удмуртский этнотуристический центр эштэрек Кладовщики. Должностная инструкция

Кладовщики. Должностная инструкция System administracji publicznej w Korei Północnej

System administracji publicznej w Korei Północnej Этикет и этика

Этикет и этика Что такое банк?

Что такое банк? Диагностика готовности первоклассников к обучению в школе

Диагностика готовности первоклассников к обучению в школе Сертификаты (1)

Сертификаты (1) «Не стоит село без праведника»

«Не стоит село без праведника» Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков»

Магистерская диссертация:«Структурно-фазовое состояние титана, легированного под воздействием электронных пучков» Лизинговые сделки в Эстонии

Лизинговые сделки в Эстонии Молоко и его свойства. Блюда из молока

Молоко и его свойства. Блюда из молока Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме

Использование информационно-коммуникативных технологий для автоматизации рутинных операций образовательного процесса(на приме Nicaragua

Nicaragua Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло.

Маку в мешочке насыпано, а не перетрясется.Маком по белой земле посеяно, далеко вожено, а куда пришло, там взошло. Безопасный Город международная практика

Безопасный Город международная практика Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического

Отчёт детской молодёжной организации «Мы – ростовчане» МОУ «СОШ № 70 Ленинского района г. Ростова-на-Дону», военно-патриотического «Юный математик»

«Юный математик» ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству

ПРОГРАММА по изобразительному искусству “Воспитание мира чувств” по изобразительному искусству Дмитровский рыбохозяйственный технологический институт. Специальности и направления

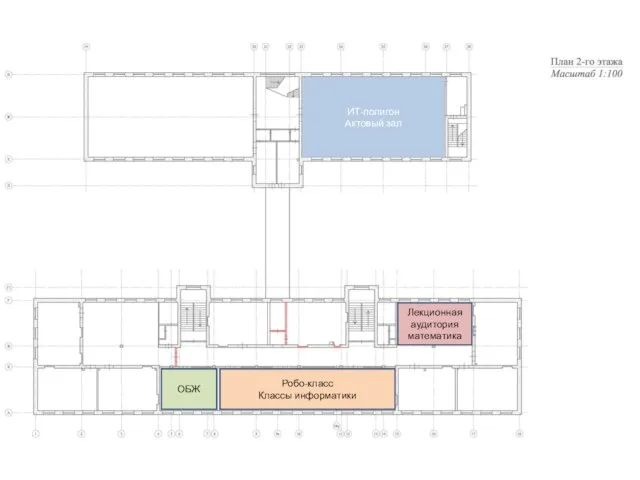

Дмитровский рыбохозяйственный технологический институт. Специальности и направления ИТ-полигон. Робо-класс. Планировочное решение

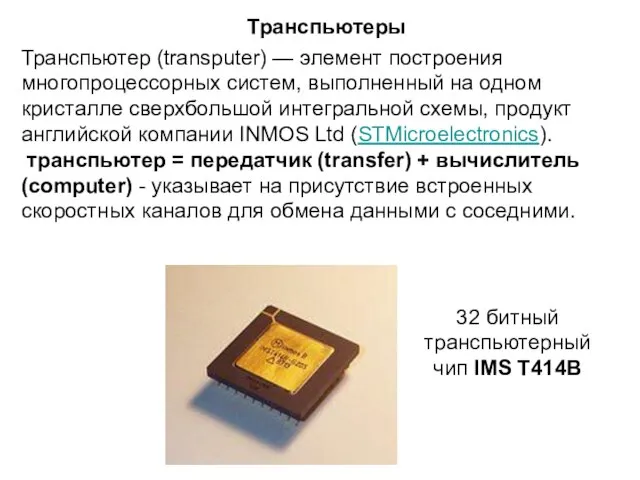

ИТ-полигон. Робо-класс. Планировочное решение Транспьютеры

Транспьютеры Результаты анонимного тестирования Скажем коррупции нет

Результаты анонимного тестирования Скажем коррупции нет Презентация на тему: В тридевятом царстве

Презентация на тему: В тридевятом царстве День молодого избирателя

День молодого избирателя Япония презентация. 日本

Япония презентация. 日本 «Фестиваль тюнинга в Томске»

«Фестиваль тюнинга в Томске» Дополнительные взыскания и порядок их применения по трудовому законодательству РФ

Дополнительные взыскания и порядок их применения по трудовому законодательству РФ Презентация на тему Роль инновационных технологий в повышении качества образования

Презентация на тему Роль инновационных технологий в повышении качества образования