- Местные налоги __

Содержание

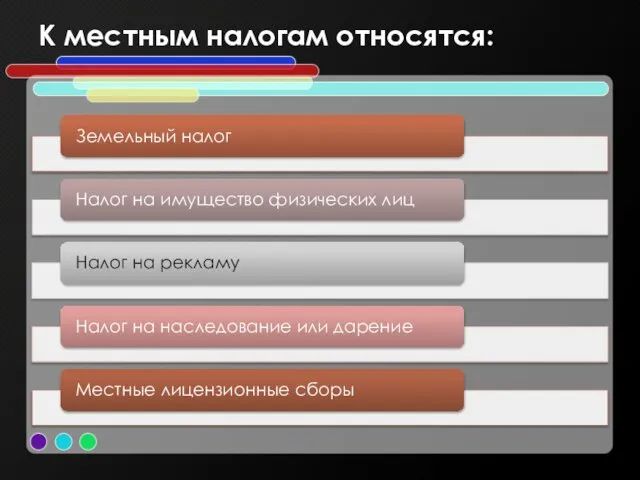

- 2. К местным налогам относятся:

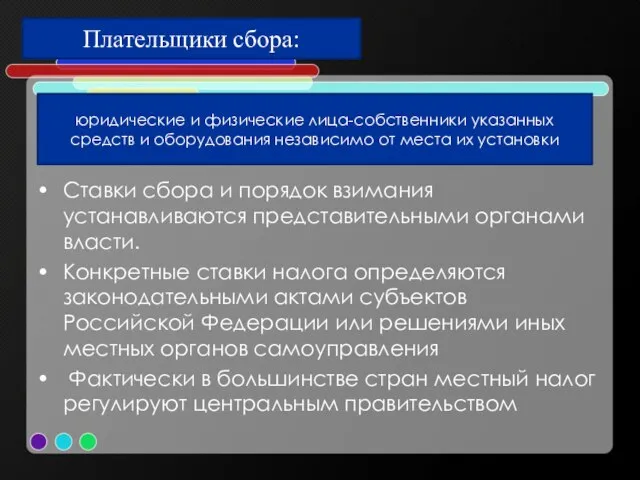

- 3. Плательщики сбора: юридические и физические лица-собственники указанных средств и оборудования независимо от места их установки Ставки

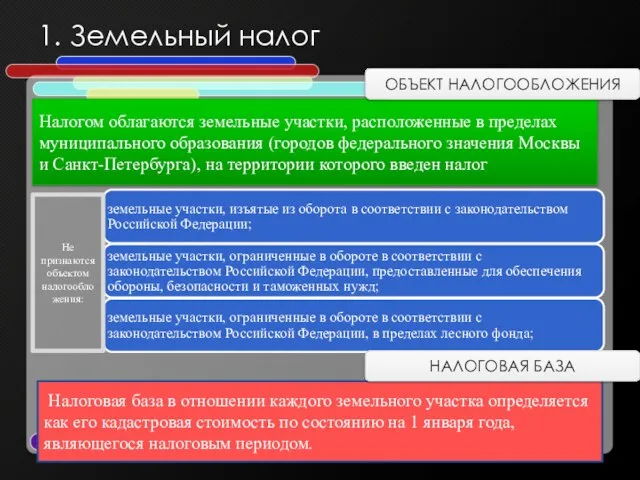

- 4. 1. Земельный налог Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы

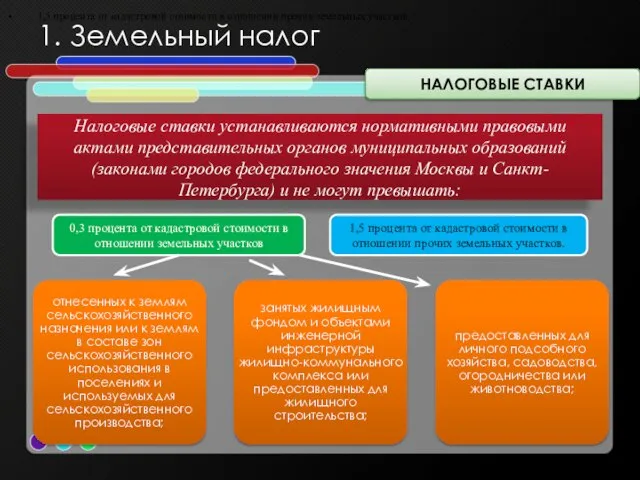

- 5. 1. Земельный налог НАЛОГОВЫЕ СТАВКИ Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами

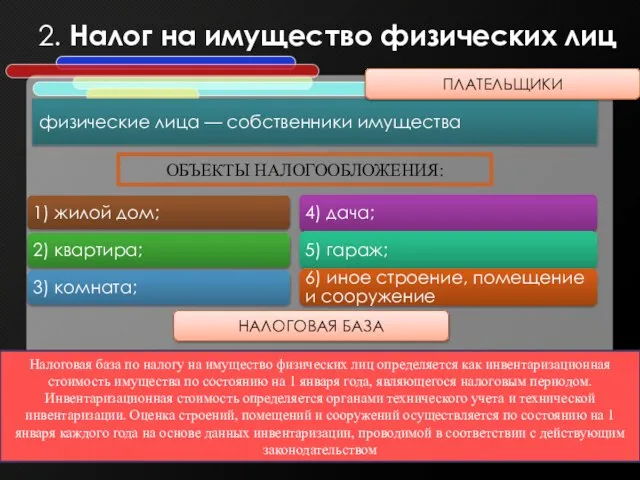

- 6. 2. Налог на имущество физических лиц физические лица — собственники имущества Налоговая база по налогу на

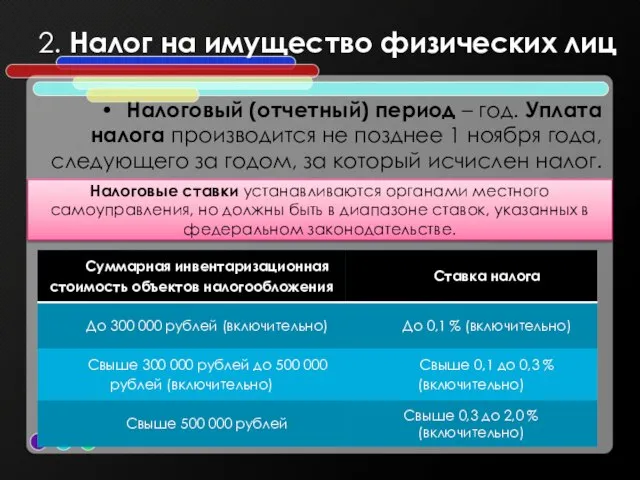

- 7. 2. Налог на имущество физических лиц Налоговый (отчетный) период – год. Уплата налога производится не позднее

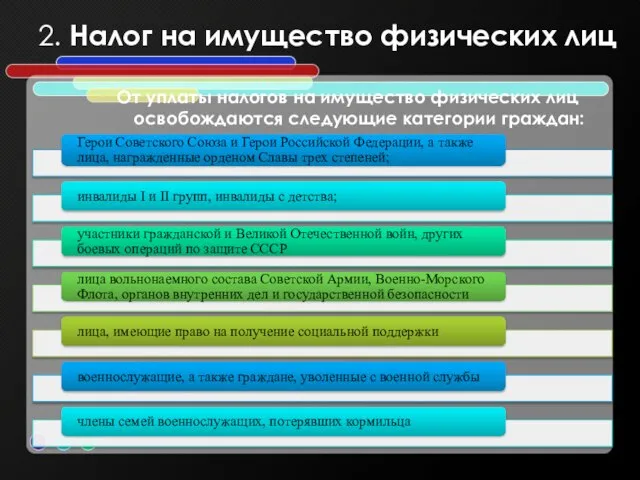

- 8. 2. Налог на имущество физических лиц От уплаты налогов на имущество физических лиц освобождаются следующие категории

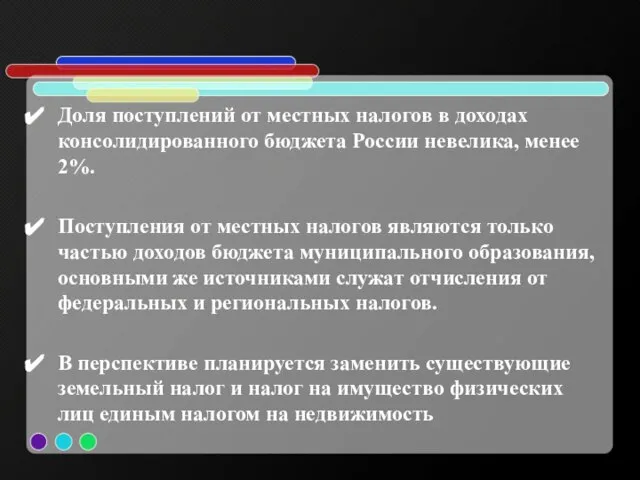

- 9. Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее 2%. Поступления от местных

- 11. Скачать презентацию

Слайд 3Плательщики сбора:

юридические и физические лица-собственники указанных средств и оборудования независимо от места

Плательщики сбора:

юридические и физические лица-собственники указанных средств и оборудования независимо от места

Слайд 41. Земельный налог

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов

1. Земельный налог

Налогом облагаются земельные участки, расположенные в пределах муниципального образования (городов

Слайд 51. Земельный налог

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

1. Земельный налог

НАЛОГОВЫЕ СТАВКИ

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных

Слайд 62. Налог на имущество физических лиц

физические лица — собственники имущества

Налоговая база по

2. Налог на имущество физических лиц

физические лица — собственники имущества

Налоговая база по

Слайд 72. Налог на имущество физических лиц

Налоговый (отчетный) период – год. Уплата

2. Налог на имущество физических лиц

Налоговый (отчетный) период – год. Уплата

Слайд 82. Налог на имущество физических лиц

От уплаты налогов на имущество физических

2. Налог на имущество физических лиц

От уплаты налогов на имущество физических

Слайд 9Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее

Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем

ПРОДВИЖЕНИЕС ПОЛЬЗОЙ…для поисковых систем Шоколад для взрослых

Шоколад для взрослых  Российское чиновничество XIX века «как зеркало русской жизни»

Российское чиновничество XIX века «как зеркало русской жизни» Гражданином

Гражданином Личность в организационных отношениях

Личность в организационных отношениях Imagine Dragon

Imagine Dragon  Slivets_E_A

Slivets_E_A Технологии обучения

Технологии обучения Украшения своими руками

Украшения своими руками Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана

Презентация на тему Сравнительный анализ мировых рейтингов на примере Казахстана Жертвоприношение Авраама

Жертвоприношение Авраама Презентация на тему Роль педагогической оценки в воспитании ребенка

Презентация на тему Роль педагогической оценки в воспитании ребенка Экология Оренбургской области

Экология Оренбургской области Парфенон

Парфенон ФГОС общего образования - основа социокультурной модернизации России

ФГОС общего образования - основа социокультурной модернизации России Классификация ЭВМ

Классификация ЭВМ Формы взаимодействия студенческих объединений и традиционных религиозных общин

Формы взаимодействия студенческих объединений и традиционных религиозных общин Блокадный Ленинград (иллюстративный ряд)

Блокадный Ленинград (иллюстративный ряд) Паспорт детского сада

Паспорт детского сада Edinburgh

Edinburgh Mon amie

Mon amie Музей вычислительной техники

Музей вычислительной техники Некоторые аспекты арбитражного судопроизводства по делам строительного подряда

Некоторые аспекты арбитражного судопроизводства по делам строительного подряда Работа адвоката в прениях сторон по уголовному делу

Работа адвоката в прениях сторон по уголовному делу Как размножаются живые организмы

Как размножаются живые организмы Синтетический учет основных средств

Синтетический учет основных средств Syoss Balancing STB

Syoss Balancing STB