- Агрострахование: региональный сегмент

Содержание

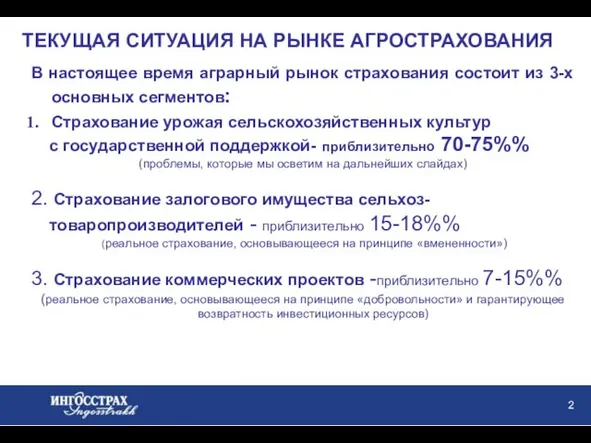

- 2. ТЕКУЩАЯ СИТУАЦИЯ НА РЫНКЕ АГРОСТРАХОВАНИЯ В настоящее время аграрный рынок страхования состоит из 3-х основных сегментов:

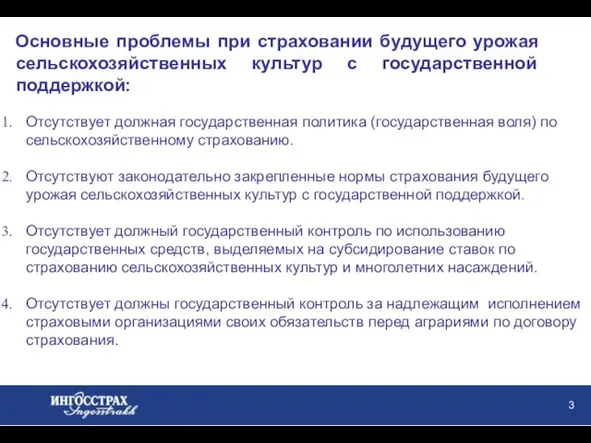

- 3. Основные проблемы при страховании будущего урожая сельскохозяйственных культур с государственной поддержкой: Отсутствует должная государственная политика (государственная

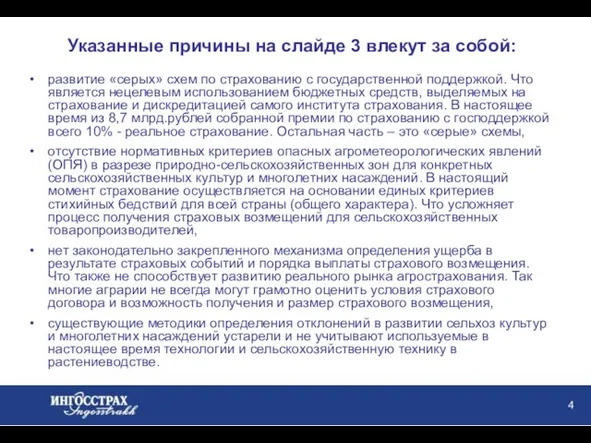

- 4. Указанные причины на слайде 3 влекут за собой: развитие «серых» схем по страхованию с государственной поддержкой.

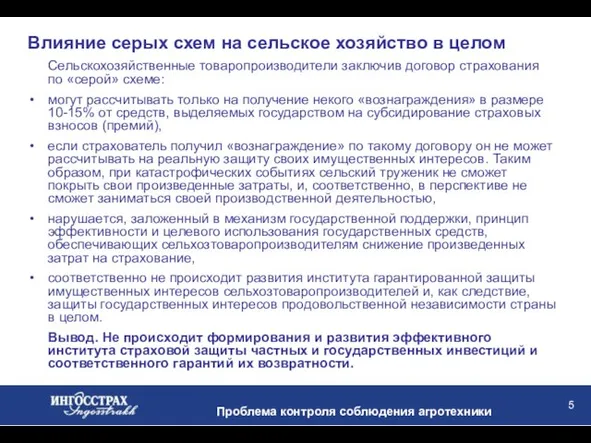

- 5. Проблема контроля соблюдения агротехники Влияние серых схем на сельское хозяйство в целом Сельскохозяйственные товаропроизводители заключив договор

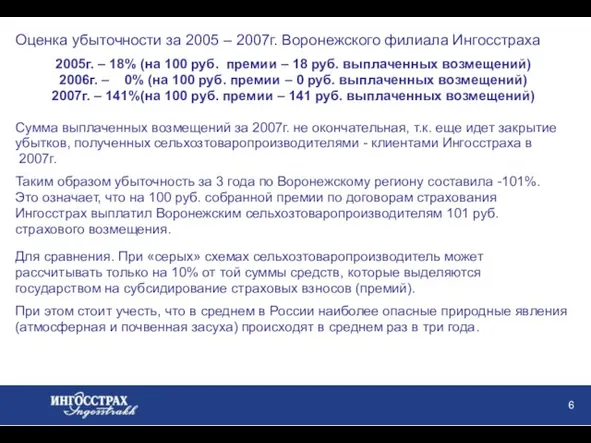

- 6. Оценка убыточности за 2005 – 2007г. Воронежского филиала Ингосстраха 2005г. – 18% (на 100 руб. премии

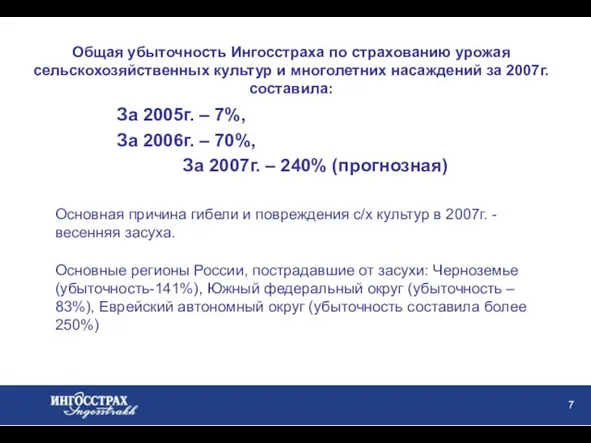

- 7. Общая убыточность Ингосстраха по страхованию урожая сельскохозяйственных культур и многолетних насаждений за 2007г. составила: За 2005г.

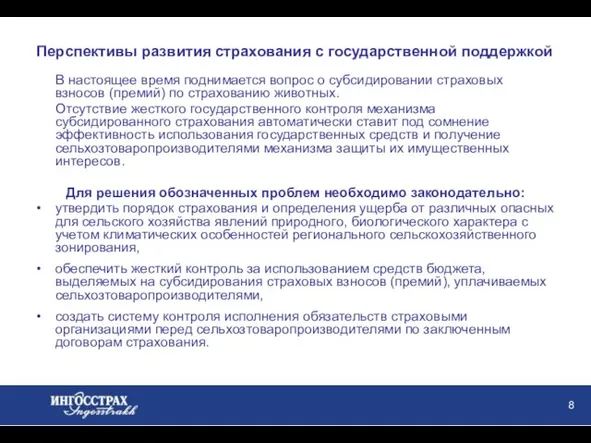

- 8. Перспективы развития страхования с государственной поддержкой В настоящее время поднимается вопрос о субсидировании страховых взносов (премий)

- 10. Скачать презентацию

Слайд 2ТЕКУЩАЯ СИТУАЦИЯ НА РЫНКЕ АГРОСТРАХОВАНИЯ

В настоящее время аграрный рынок страхования состоит из

ТЕКУЩАЯ СИТУАЦИЯ НА РЫНКЕ АГРОСТРАХОВАНИЯ

В настоящее время аграрный рынок страхования состоит из

Слайд 3Основные проблемы при страховании будущего урожая сельскохозяйственных культур с государственной поддержкой:

Отсутствует должная

Основные проблемы при страховании будущего урожая сельскохозяйственных культур с государственной поддержкой:

Отсутствует должная

Слайд 4Указанные причины на слайде 3 влекут за собой:

развитие «серых» схем по страхованию

Указанные причины на слайде 3 влекут за собой:

развитие «серых» схем по страхованию

Слайд 5Проблема контроля соблюдения агротехники

Влияние серых схем на сельское хозяйство в целом

Сельскохозяйственные

Проблема контроля соблюдения агротехники

Влияние серых схем на сельское хозяйство в целом

Сельскохозяйственные

Слайд 6Оценка убыточности за 2005 – 2007г. Воронежского филиала Ингосстраха

2005г. – 18%

Оценка убыточности за 2005 – 2007г. Воронежского филиала Ингосстраха

2005г. – 18%

Слайд 7Общая убыточность Ингосстраха по страхованию урожая сельскохозяйственных культур и многолетних насаждений за

Общая убыточность Ингосстраха по страхованию урожая сельскохозяйственных культур и многолетних насаждений за

Слайд 8Перспективы развития страхования с государственной поддержкой

В настоящее время поднимается вопрос о субсидировании

Перспективы развития страхования с государственной поддержкой

В настоящее время поднимается вопрос о субсидировании

Финансовая устойчивость учредителей (участников) кредитных организаций

Финансовая устойчивость учредителей (участников) кредитных организаций Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время

Временное трудоустройство несовершеннолетних граждан в возрасте от 14 до 18 лет в свободное от учебы время Донское казачество.pptm

Донское казачество.pptm Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга

Использование метода регрессионного анализа для создания тестовых батарей Теплова Ольга  Увлечение рыбалкой

Увлечение рыбалкой Построение сечений многогранников

Построение сечений многогранников Световой дизайн интерьера

Световой дизайн интерьера Презентация на тему Треугольники 7 класс

Презентация на тему Треугольники 7 класс Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II)

Интеллектуальная одарённость – формы развития и формы мониторинга ( часть II) Экосистема. Биогеоценоз. Структура Экосистемы

Экосистема. Биогеоценоз. Структура Экосистемы Выбери правильный ответ

Выбери правильный ответ Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл

Средние баллы участников ЦТ, прошедших один из этапов тестирования по желанию без выдачи сертификатов в сравнении со средним балл Нефтехимический территориальный кластер Республики Башкортостан

Нефтехимический территориальный кластер Республики Башкортостан О стриже для собрания

О стриже для собрания Жизнь зверей в зимнее время года (3 класс)

Жизнь зверей в зимнее время года (3 класс) презентация авито

презентация авито Макеты Plastikam. Дизайн и производство

Макеты Plastikam. Дизайн и производство Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании

Просвещение участников образовательного процесса специалистами в инклюзивном и специальном образовании Магнітне поле. Сила Ампера

Магнітне поле. Сила Ампера  Фиркан –это сеть супермаркетов №1

Фиркан –это сеть супермаркетов №1 Жизнь на Земле 6 класс

Жизнь на Земле 6 класс Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел

Структура взаимоотношений в информационном обществе как одного из направлений делопроизводства в органах внутренних дел Память человека

Память человека Посуда и столовые приборы

Посуда и столовые приборы Будем скучать

Будем скучать Презентация на тему город Чита

Презентация на тему город Чита  Финансовый контроль и его принципы. (Тема 21)

Финансовый контроль и его принципы. (Тема 21) Правописание НЕ с различными частями речи

Правописание НЕ с различными частями речи