- Амортизация основных средств: методы начисления, документация и учет

Содержание

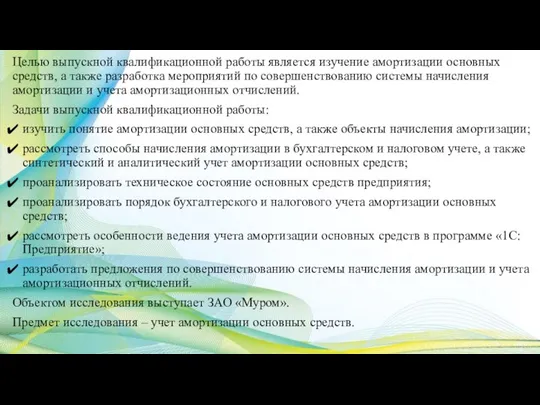

- 2. Целью выпускной квалификационной работы является изучение амортизации основных средств, а также разработка мероприятий по совершенствованию системы

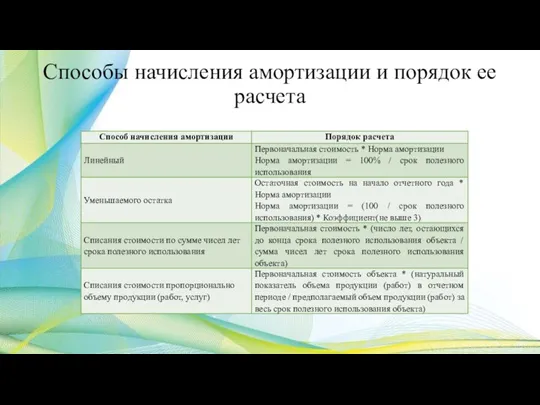

- 3. Способы начисления амортизации и порядок ее расчета

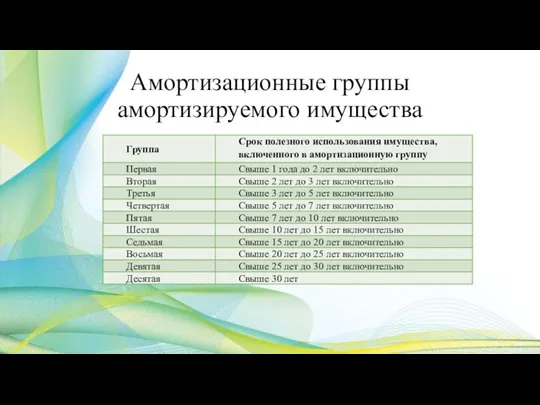

- 4. Амортизационные группы амортизируемого имущества

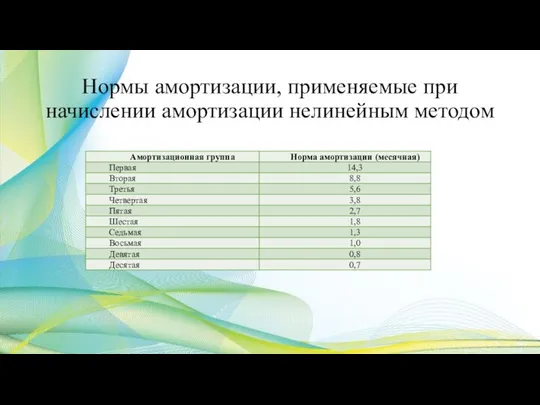

- 5. Нормы амортизации, применяемые при начислении амортизации нелинейным методом

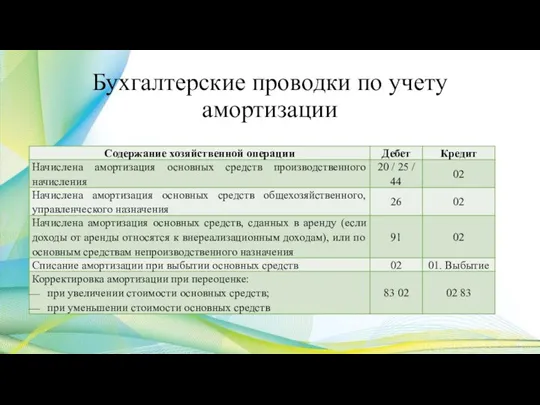

- 6. Бухгалтерские проводки по учету амортизации

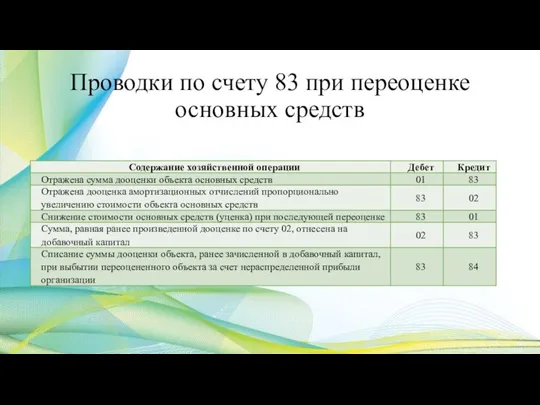

- 7. Проводки по счету 83 при переоценке основных средств

- 8. Анализ структуры основных средств По первоначальной стоимости наблюдается сходная картина, однако удельный вес зданий и сооружений

- 9. Анализ технического состояния основных средств предприятия в 2020 году Полученные результаты говорят о том, что на

- 10. Предложения по совершенствованию амортизации основных средств на примере ЗАО «Муром» Существенным недостатком в работе предприятия является

- 12. Скачать презентацию

Слайд 2Целью выпускной квалификационной работы является изучение амортизации основных средств, а также разработка

Целью выпускной квалификационной работы является изучение амортизации основных средств, а также разработка

Слайд 3Способы начисления амортизации и порядок ее расчета

Способы начисления амортизации и порядок ее расчета

Слайд 4Амортизационные группы амортизируемого имущества

Амортизационные группы амортизируемого имущества

Слайд 5Нормы амортизации, применяемые при начислении амортизации нелинейным методом

Нормы амортизации, применяемые при начислении амортизации нелинейным методом

Слайд 6Бухгалтерские проводки по учету амортизации

Бухгалтерские проводки по учету амортизации

Слайд 7Проводки по счету 83 при переоценке основных средств

Проводки по счету 83 при переоценке основных средств

Слайд 8Анализ структуры основных средств

По первоначальной стоимости наблюдается сходная картина, однако удельный вес

Анализ структуры основных средств

По первоначальной стоимости наблюдается сходная картина, однако удельный вес

Слайд 9Анализ технического состояния основных средств предприятия в 2020 году

Полученные результаты говорят о

Анализ технического состояния основных средств предприятия в 2020 году

Полученные результаты говорят о

Слайд 10Предложения по совершенствованию амортизации основных средств на примере ЗАО «Муром»

Существенным недостатком в

Предложения по совершенствованию амортизации основных средств на примере ЗАО «Муром»

Существенным недостатком в

Рациональные выражения

Рациональные выражения Разработка и апробация государственных образовательных стандартов общего образования второго поколения

Разработка и апробация государственных образовательных стандартов общего образования второго поколения Великомученик Феодор Стратилат

Великомученик Феодор Стратилат “Люблю Я этот МИР”

“Люблю Я этот МИР” Вспомогательный аппарат мышц

Вспомогательный аппарат мышц Литературное произведение и возраст читателя

Литературное произведение и возраст читателя Почему в лесу нужно соблюдать тишину?

Почему в лесу нужно соблюдать тишину? История мировой культуры. Введение в курс

История мировой культуры. Введение в курс Статус военнослужащего контингента миротворческих сил РФ

Статус военнослужащего контингента миротворческих сил РФ Газ - лучший вид топлива

Газ - лучший вид топлива ETROPetronas Базовые масла III группы

ETROPetronas Базовые масла III группы Центрально-Черноземный район

Центрально-Черноземный район Казахстан в начале ХХ

Казахстан в начале ХХ Устройство для кормления декоративных кроликов в домашних условиях

Устройство для кормления декоративных кроликов в домашних условиях Автоматизация учета расчетов по пластиковым картам «ВК-911»в конфигурации «1С: Комплексная автоматизация 8»

Автоматизация учета расчетов по пластиковым картам «ВК-911»в конфигурации «1С: Комплексная автоматизация 8» Пастырь добрый

Пастырь добрый Место России в мире

Место России в мире СтадионHolmenkollen 2011

СтадионHolmenkollen 2011 Проверка и оценка результатов обучения

Проверка и оценка результатов обучения Основные понятия и компоненты

Основные понятия и компоненты Биологический возраст

Биологический возраст Favourite recipes

Favourite recipes Измерение информации: алфавитный подход

Измерение информации: алфавитный подход  Конкурс Папа может все!

Конкурс Папа может все! Лекция – презентация 9.ТЕМА: МЕТОД УЧЕБНОГО ПРОЕКТА В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ

Лекция – презентация 9.ТЕМА: МЕТОД УЧЕБНОГО ПРОЕКТА В ОБРАЗОВАТЕЛЬНОМ ПРОЦЕССЕ Применение производной к исследованию функций

Применение производной к исследованию функций Архитектурные шедевры I. Архитектурные шедевры Белый Дом.

Архитектурные шедевры I. Архитектурные шедевры Белый Дом. Программирование на языке Паскаль(7 класс)

Программирование на языке Паскаль(7 класс)