- Анализ эффективности деятельности организации

Содержание

- 2. Цель – изучить показатели эффективности деятельности организации и получить навыки анализа эффективности Виды прибылей организации Анализ

- 3. ИСТОЧНИКИ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ АНАЛИЗА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ Отчет о финансовых результатах Бухгалтерский баланс Пояснения к балансу

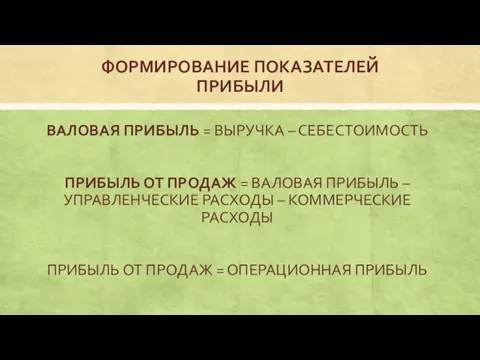

- 4. ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ ВАЛОВАЯ ПРИБЫЛЬ = ВЫРУЧКА – СЕБЕСТОИМОСТЬ ПРИБЫЛЬ ОТ ПРОДАЖ = ВАЛОВАЯ ПРИБЫЛЬ –

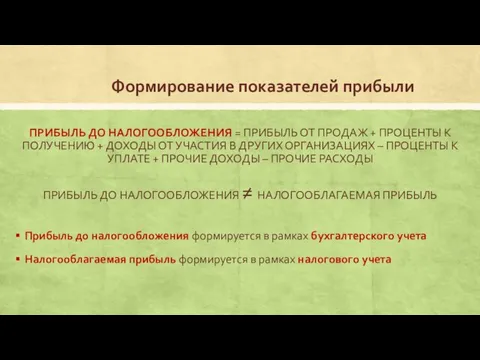

- 5. Формирование показателей прибыли ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ = ПРИБЫЛЬ ОТ ПРОДАЖ + ПРОЦЕНТЫ К ПОЛУЧЕНИЮ + ДОХОДЫ

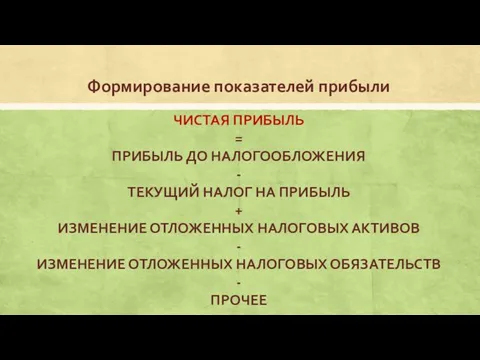

- 6. Формирование показателей прибыли ЧИСТАЯ ПРИБЫЛЬ = ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ - ТЕКУЩИЙ НАЛОГ НА ПРИБЫЛЬ + ИЗМЕНЕНИЕ

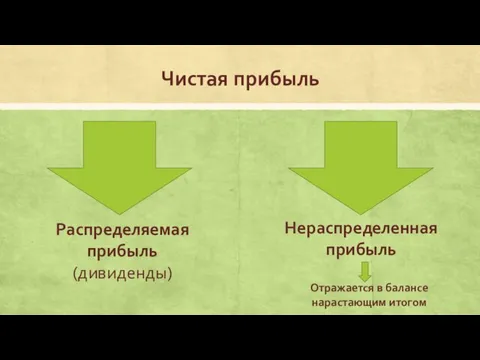

- 7. Чистая прибыль Распределяемая прибыль (дивиденды) Нераспределенная прибыль Отражается в балансе нарастающим итогом

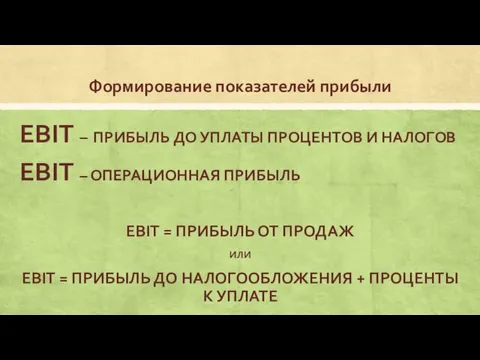

- 8. Формирование показателей прибыли EBIT – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ EBIT – ОПЕРАЦИОННАЯ ПРИБЫЛЬ EBIT

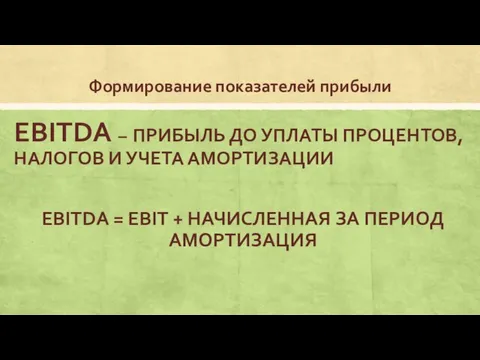

- 9. Формирование показателей прибыли EBITDA – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ, НАЛОГОВ И УЧЕТА АМОРТИЗАЦИИ EBITDA = EBIT

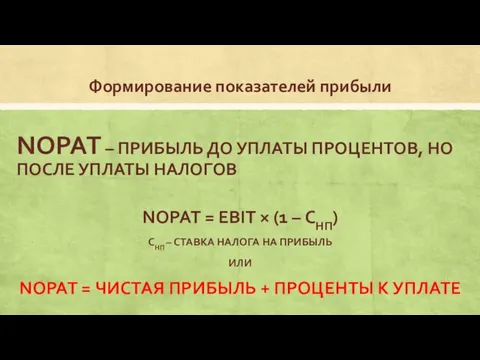

- 10. Формирование показателей прибыли NOPAT – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ, НО ПОСЛЕ УПЛАТЫ НАЛОГОВ NOPAT = EBIT

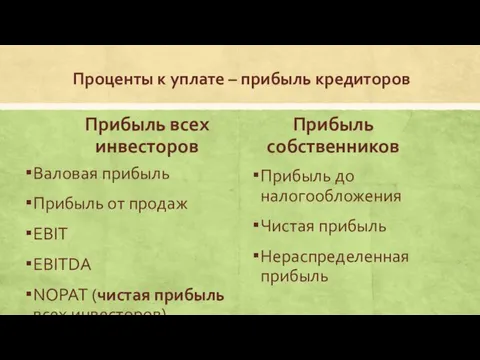

- 11. Проценты к уплате – прибыль кредиторов Прибыль всех инвесторов Валовая прибыль Прибыль от продаж EBIT EBITDA

- 12. Анализ финансовых результатов В целях упрощения аналитической работы необходимо сформировать несколько таблиц для анализа

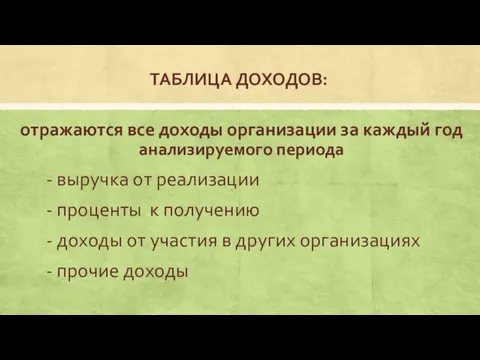

- 13. ТАБЛИЦА ДОХОДОВ: отражаются все доходы организации за каждый год анализируемого периода - выручка от реализации -

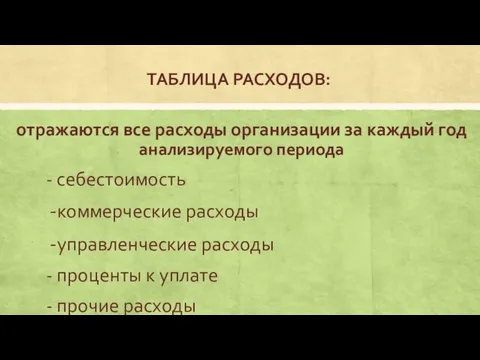

- 14. ТАБЛИЦА РАСХОДОВ: отражаются все расходы организации за каждый год анализируемого периода - себестоимость коммерческие расходы управленческие

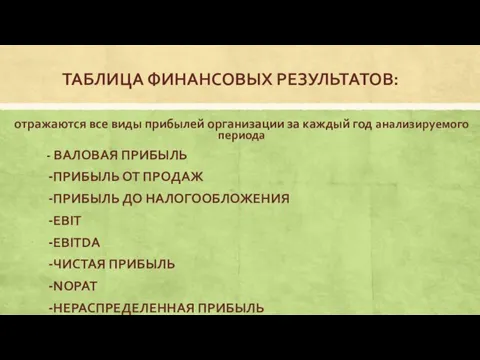

- 15. ТАБЛИЦА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ: отражаются все виды прибылей организации за каждый год анализируемого периода - ВАЛОВАЯ ПРИБЫЛЬ

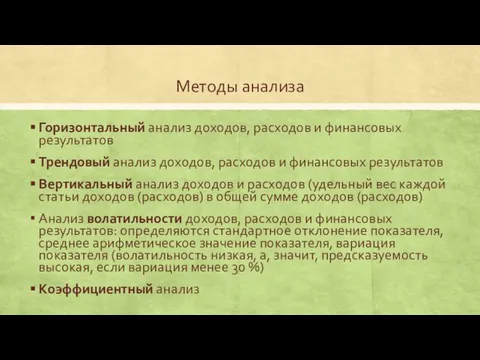

- 16. Методы анализа Горизонтальный анализ доходов, расходов и финансовых результатов Трендовый анализ доходов, расходов и финансовых результатов

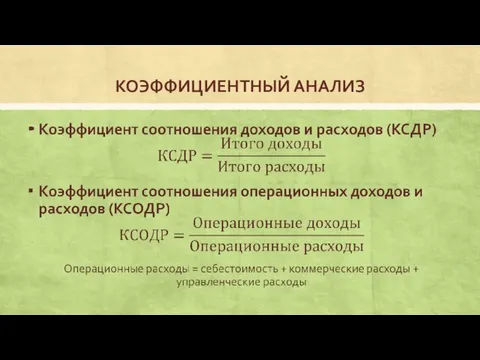

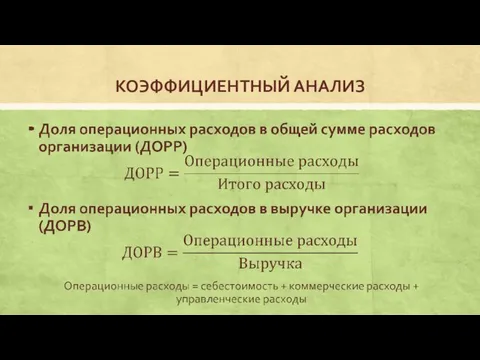

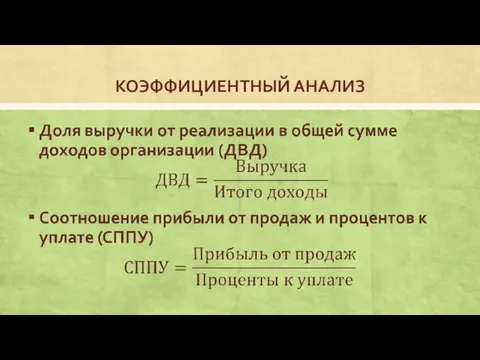

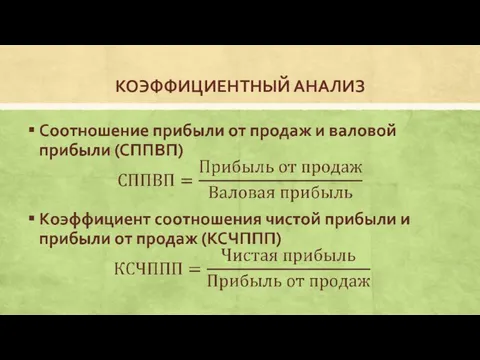

- 17. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

- 18. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

- 19. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

- 20. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

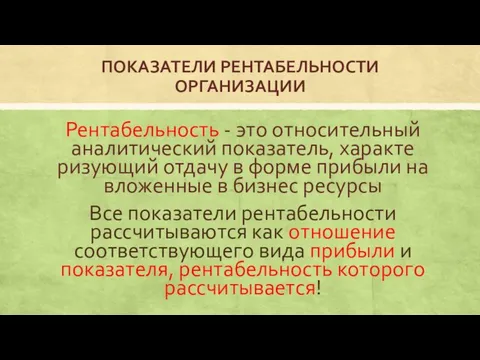

- 21. ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ Рентабельность - это относительный аналитический показатель, характеризующий отдачу в форме прибыли на вложенные

- 22. РЕНТАБЕЛЬНОСТЬ ПРОДАЖ - ROS

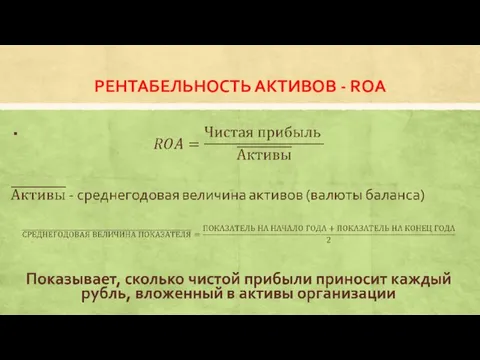

- 23. РЕНТАБЕЛЬНОСТЬ АКТИВОВ - ROA

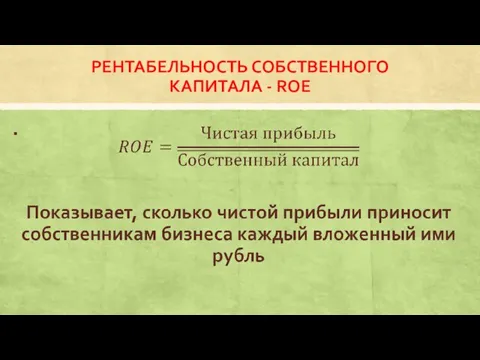

- 24. РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА - ROE

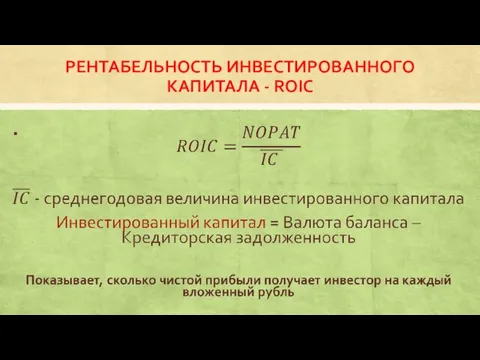

- 25. РЕНТАБЕЛЬНОСТЬ ИНВЕСТИРОВАННОГО КАПИТАЛА - ROIC

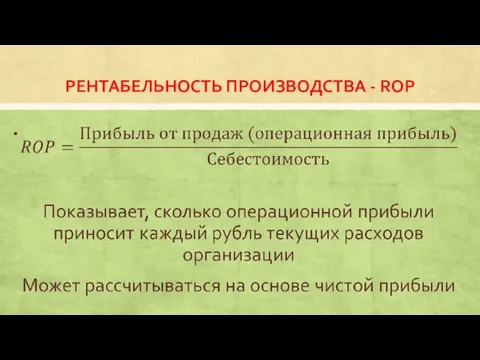

- 26. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА - ROP

- 28. Скачать презентацию

Слайд 2Цель – изучить показатели эффективности деятельности организации и получить навыки анализа эффективности

Цель – изучить показатели эффективности деятельности организации и получить навыки анализа эффективности

Слайд 3ИСТОЧНИКИ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ АНАЛИЗА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Отчет о финансовых результатах

Бухгалтерский баланс

Пояснения

ИСТОЧНИКИ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ АНАЛИЗА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Отчет о финансовых результатах

Бухгалтерский баланс

Пояснения

Слайд 4ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ

ВАЛОВАЯ ПРИБЫЛЬ = ВЫРУЧКА – СЕБЕСТОИМОСТЬ

ПРИБЫЛЬ ОТ ПРОДАЖ =

ФОРМИРОВАНИЕ ПОКАЗАТЕЛЕЙ ПРИБЫЛИ

ВАЛОВАЯ ПРИБЫЛЬ = ВЫРУЧКА – СЕБЕСТОИМОСТЬ

ПРИБЫЛЬ ОТ ПРОДАЖ =

Слайд 5Формирование показателей прибыли

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ = ПРИБЫЛЬ ОТ ПРОДАЖ + ПРОЦЕНТЫ

Формирование показателей прибыли

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ = ПРИБЫЛЬ ОТ ПРОДАЖ + ПРОЦЕНТЫ

Слайд 6Формирование показателей прибыли

ЧИСТАЯ ПРИБЫЛЬ

=

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ

-

ТЕКУЩИЙ НАЛОГ

Формирование показателей прибыли

ЧИСТАЯ ПРИБЫЛЬ

=

ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ

-

ТЕКУЩИЙ НАЛОГ

Слайд 7Чистая прибыль

Распределяемая прибыль (дивиденды)

Нераспределенная прибыль

Отражается в балансе нарастающим итогом

Чистая прибыль

Распределяемая прибыль (дивиденды)

Нераспределенная прибыль

Отражается в балансе нарастающим итогом

Слайд 8Формирование показателей прибыли

EBIT – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ

EBIT –

Формирование показателей прибыли

EBIT – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ И НАЛОГОВ

EBIT –

Слайд 9Формирование показателей прибыли

EBITDA – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ, НАЛОГОВ И УЧЕТА

Формирование показателей прибыли

EBITDA – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ, НАЛОГОВ И УЧЕТА

Слайд 10Формирование показателей прибыли

NOPAT – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ, НО ПОСЛЕ УПЛАТЫ

Формирование показателей прибыли

NOPAT – ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ, НО ПОСЛЕ УПЛАТЫ

Слайд 11Проценты к уплате – прибыль кредиторов

Прибыль всех инвесторов

Валовая прибыль

Прибыль от продаж

EBIT

EBITDA

NOPAT (чистая

Проценты к уплате – прибыль кредиторов

Прибыль всех инвесторов

Валовая прибыль

Прибыль от продаж

EBIT

EBITDA

NOPAT (чистая

Слайд 12Анализ финансовых результатов

В целях упрощения аналитической работы необходимо сформировать несколько таблиц для

Анализ финансовых результатов

В целях упрощения аналитической работы необходимо сформировать несколько таблиц для

Слайд 13ТАБЛИЦА ДОХОДОВ:

отражаются все доходы организации за каждый год анализируемого периода

- выручка

ТАБЛИЦА ДОХОДОВ:

отражаются все доходы организации за каждый год анализируемого периода

- выручка

Слайд 14ТАБЛИЦА РАСХОДОВ:

отражаются все расходы организации за каждый год анализируемого периода

- себестоимость

коммерческие

ТАБЛИЦА РАСХОДОВ:

отражаются все расходы организации за каждый год анализируемого периода

- себестоимость

коммерческие

Слайд 15ТАБЛИЦА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ:

отражаются все виды прибылей организации за каждый год анализируемого

ТАБЛИЦА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ:

отражаются все виды прибылей организации за каждый год анализируемого

Слайд 16Методы анализа

Горизонтальный анализ доходов, расходов и финансовых результатов

Трендовый анализ доходов, расходов и

Методы анализа

Горизонтальный анализ доходов, расходов и финансовых результатов

Трендовый анализ доходов, расходов и

Слайд 17КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

Слайд 18КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

Слайд 19КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

Слайд 20КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

КОЭФФИЦИЕНТНЫЙ АНАЛИЗ

Слайд 21ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ

Рентабельность - это относительный аналитический показатель, характеризующий отдачу в форме

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ОРГАНИЗАЦИИ

Рентабельность - это относительный аналитический показатель, характеризующий отдачу в форме

Слайд 22РЕНТАБЕЛЬНОСТЬ ПРОДАЖ - ROS

РЕНТАБЕЛЬНОСТЬ ПРОДАЖ - ROS

Слайд 23РЕНТАБЕЛЬНОСТЬ АКТИВОВ - ROA

РЕНТАБЕЛЬНОСТЬ АКТИВОВ - ROA

Слайд 24РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА - ROE

РЕНТАБЕЛЬНОСТЬ СОБСТВЕННОГО КАПИТАЛА - ROE

Слайд 25РЕНТАБЕЛЬНОСТЬ ИНВЕСТИРОВАННОГО КАПИТАЛА - ROIC

РЕНТАБЕЛЬНОСТЬ ИНВЕСТИРОВАННОГО КАПИТАЛА - ROIC

Слайд 26РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА - ROP

РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА - ROP

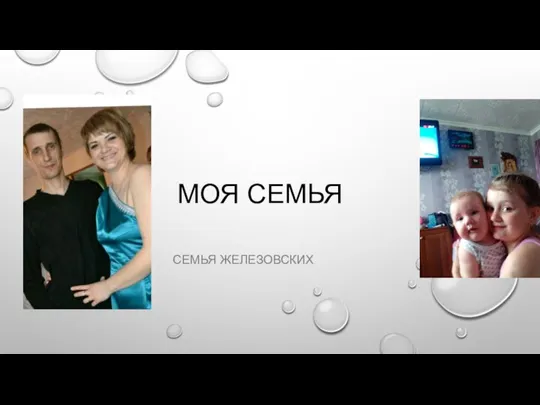

В братской семье ХОРДОВЫХ…

В братской семье ХОРДОВЫХ… Семья Железовских

Семья Железовских Eğitim Temel Kavramlar

Eğitim Temel Kavramlar ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012

ИНСТИТУТ ТЕОРЕТИЧЕСКОЙ И ПРИКЛАДНОЙ ХИМИИ Архангельск 2012 X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов!

X Series ZOLL X Series Xtremely - Исключительно Компактный Легкий Мощный… … непревзойденные возможности... без компромиссов! Держим сайт в тонусе

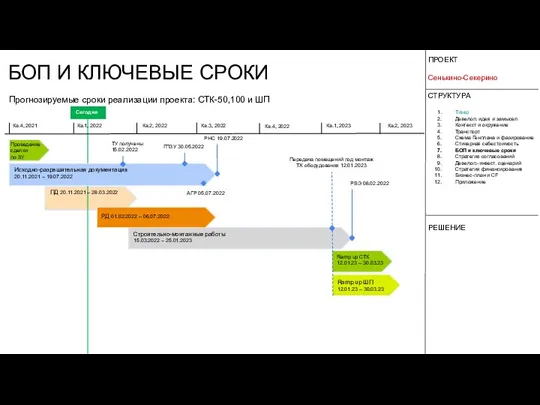

Держим сайт в тонусе БОП и ключевые сроки

БОП и ключевые сроки Телевизионный брендинг

Телевизионный брендинг Скоро ЕГЭ

Скоро ЕГЭ Обобщение знаний по теме "Имя существительное"

Обобщение знаний по теме "Имя существительное" Понятие и виды социального предпринимательства

Понятие и виды социального предпринимательства Царица Кузбасских гор

Царица Кузбасских гор MS Excel

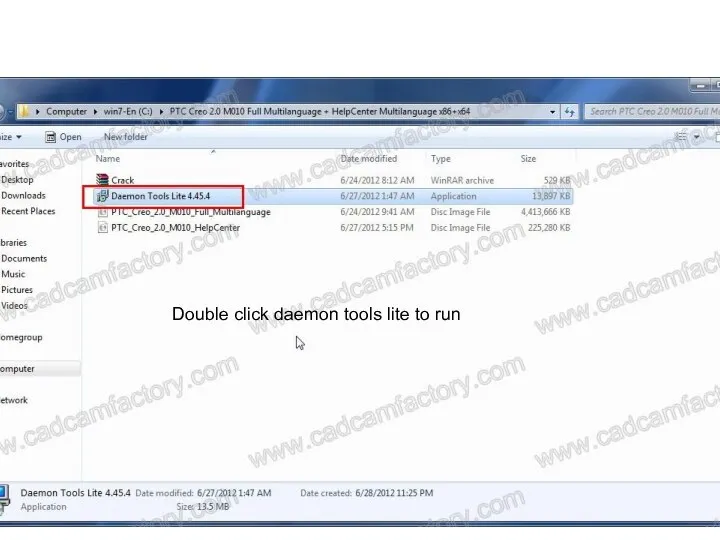

MS Excel ptc creo 2.0 m010 installation guide

ptc creo 2.0 m010 installation guide 25 августа 2006 года

25 августа 2006 года Мои_одногруппники_как_мемы_с_котами

Мои_одногруппники_как_мемы_с_котами Топливосбережение в промышленных котельных

Топливосбережение в промышленных котельных Валеологические рекомендации к оформлению презентации

Валеологические рекомендации к оформлению презентации ул. Замковая 25, 27а

ул. Замковая 25, 27а Самоорганизация населения как покупателя ЖКУ

Самоорганизация населения как покупателя ЖКУ Повесть о настоящем человеке

Повесть о настоящем человеке International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS

International financial reporting standards. Fundamentals of IFRS. Gradual replacement IAS Презентация на тему Мясо и мясные продукты

Презентация на тему Мясо и мясные продукты  Конкурс Цветик-семицветик

Конкурс Цветик-семицветик Презентация на тему Что мне выбрать в мире ценностей

Презентация на тему Что мне выбрать в мире ценностей 2010

2010 Современные методы клинической психологии

Современные методы клинической психологии Лекция 4. Профессия - лингвист

Лекция 4. Профессия - лингвист