Анализ рисков для организации-налогоплательщика при проведении проверки налоговыми органами и способы их минимизации

- Анализ рисков для организации-налогоплательщика при проведении проверки налоговыми органами и способы их минимизации

Содержание

- 2. Предмет исследования - риски организации-налогоплательщика, способы их легальной минимизации. Объект – основные риски налогоплательщика при проверке

- 3. Задачи: ознакомиться с понятиями налоговая проверка, законная минимизация налогов изучить критерии риска выездной налоговой проверки рассмотреть

- 4. 1) У налогоплательщика низкая налоговая нагрузка: Если интегральная налоговая нагрузка ниже отраслевой налоговой нагрузки, он может

- 5. 2)__Отражение налогоплательщиком в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. Налоговые органы привлекают

- 6. 4) Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в

- 7. 6)__Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. Доля

- 8. 8) Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия

- 9. 10) Частая смена налоговой инспекции. 11) Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня

- 10. 12) Ведение финансово-хозяйственной деятельности с высоким налоговым риском. В настоящее время на сайте службы указаны четыре

- 11. Легальные способы минимизации налогов Минимизация налогов – это целенаправленные действия налогоплательщика, которые позволяют в определенной степени

- 12. Чтобы минимизировать налоги законным способом, необходимо проделать тщательную и кропотливую работу, в совершенстве знать налоговое законодательство,

- 13. Законные способы минимизации налогов Отсрочка уплаты налога на прибыль при продаже активов Формирование учетной политики То́ллинг

- 14. Последствия неправильной минимизации налогов Налоги будут доначислены и их необходимо будет уплатить. Будет начислена пеня за

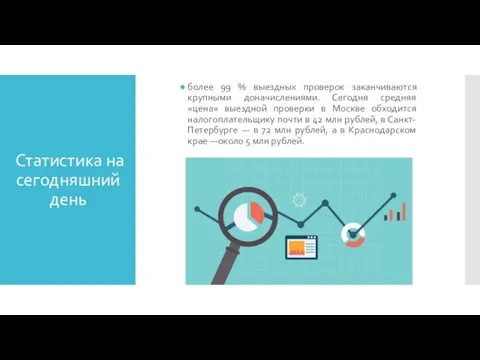

- 15. Статистика на сегодняшний день более 99 % выездных проверок заканчиваются крупными доначислениями. Сегодня средняя «цена» выездной

- 17. Скачать презентацию

Слайд 2Предмет исследования - риски организации-налогоплательщика, способы их легальной минимизации.

Объект – основные риски

Предмет исследования - риски организации-налогоплательщика, способы их легальной минимизации.

Объект – основные риски

Слайд 3Задачи:

ознакомиться с понятиями налоговая проверка, законная минимизация налогов

изучить критерии риска выездной

Задачи:

ознакомиться с понятиями налоговая проверка, законная минимизация налогов

изучить критерии риска выездной

Слайд 41) У налогоплательщика низкая налоговая нагрузка:

Если интегральная налоговая нагрузка ниже отраслевой налоговой

1) У налогоплательщика низкая налоговая нагрузка:

Если интегральная налоговая нагрузка ниже отраслевой налоговой

Слайд 52)__Отражение налогоплательщиком в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых

2)__Отражение налогоплательщиком в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых

Слайд 64) Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по

4) Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по

Слайд 76)__Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного

6)__Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного

Слайд 88) Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками

8) Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками

Слайд 910) Частая смена налоговой инспекции.

11) Значительное отклонение уровня рентабельности по данным бухгалтерского

10) Частая смена налоговой инспекции.

11) Значительное отклонение уровня рентабельности по данным бухгалтерского

Слайд 1012) Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

В настоящее время на сайте

12) Ведение финансово-хозяйственной деятельности с высоким налоговым риском.

В настоящее время на сайте

Слайд 11Легальные способы минимизации налогов

Минимизация налогов – это целенаправленные действия налогоплательщика, которые позволяют в определенной

Легальные способы минимизации налогов

Минимизация налогов – это целенаправленные действия налогоплательщика, которые позволяют в определенной

Слайд 12Чтобы минимизировать налоги законным способом, необходимо проделать тщательную и кропотливую работу, в

Чтобы минимизировать налоги законным способом, необходимо проделать тщательную и кропотливую работу, в

Слайд 13Законные способы минимизации налогов

Отсрочка уплаты налога на прибыль при продаже активов

Формирование учетной

Законные способы минимизации налогов

Отсрочка уплаты налога на прибыль при продаже активов

Формирование учетной

Слайд 14Последствия неправильной минимизации налогов

Налоги будут доначислены и их необходимо будет уплатить.

Будет начислена

Последствия неправильной минимизации налогов

Налоги будут доначислены и их необходимо будет уплатить.

Будет начислена

Слайд 15Статистика на сегодняшний день

более 99 % выездных проверок заканчиваются крупными доначислениями. Сегодня

Статистика на сегодняшний день

более 99 % выездных проверок заканчиваются крупными доначислениями. Сегодня

Компьютерные игры: вред или польза?

Компьютерные игры: вред или польза? Запятые между простыми предложениями в союзном сложном предложении

Запятые между простыми предложениями в союзном сложном предложении Презентация на тему Беловадворцово-вотчиная система управления

Презентация на тему Беловадворцово-вотчиная система управления МИКРОФОРМАТЫ В ЖИЗНЬ

МИКРОФОРМАТЫ В ЖИЗНЬ Презентация на тему School Education in the United Kingdom

Презентация на тему School Education in the United Kingdom Антибиотики Грипп

Антибиотики Грипп Праздники для домашних питомцев Гав-мяу праздник. Бизнес-план

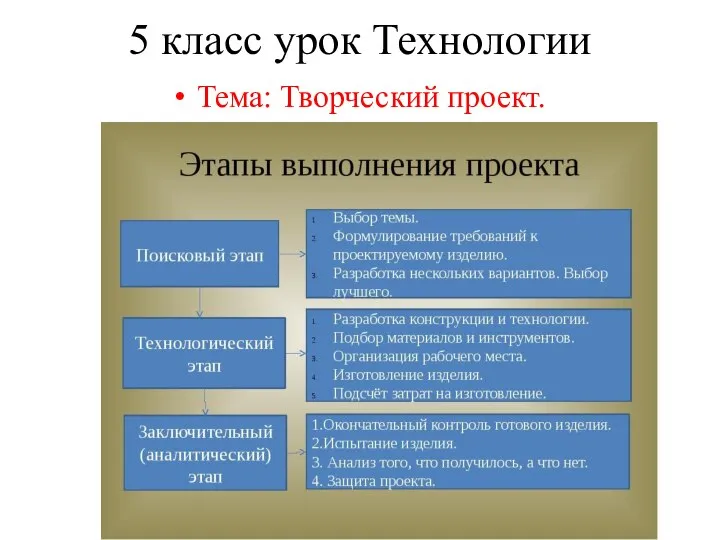

Праздники для домашних питомцев Гав-мяу праздник. Бизнес-план Творческий проект

Творческий проект Японія

Японія Инструкция о действиях должностных лиц таможенных органов

Инструкция о действиях должностных лиц таможенных органов Дорога жизни – Ладожское озеро

Дорога жизни – Ладожское озеро Образовательная программа «От идеи до проекта»

Образовательная программа «От идеи до проекта» АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ

АНАЛИЗ “ЗАТРАТЫ /ЭФФЕКТИВНОСТЬ“ ПРЕПАРАТА СИМБИКОРТ ТУРБУХАЛЕР В ЛЕЧЕНИИ БРОНХИАЛЬНОЙ АСТМЫ Greek cuisine

Greek cuisine основні орфограми

основні орфограми ЧЕК ЛИСТ

ЧЕК ЛИСТ Граф и древо.

Граф и древо. Суд над Лермонтовым

Суд над Лермонтовым Отчет МОО Колыванского района Ресурсный центр общественных инициатив за 2020 г

Отчет МОО Колыванского района Ресурсный центр общественных инициатив за 2020 г След Великой отечественной войны в моей семье.

След Великой отечественной войны в моей семье. Анализ процессов в операционном менеджменте

Анализ процессов в операционном менеджменте Технические аспекты строительства миниТЭЦ на МВТ

Технические аспекты строительства миниТЭЦ на МВТ Твоя мечта увидеть Питер сбудется с “КиЛиМаНдЖаРо”

Твоя мечта увидеть Питер сбудется с “КиЛиМаНдЖаРо” Презентация на тему Демографическая проблема мира

Презентация на тему Демографическая проблема мира  Основные направления внешней политики Российской Империи вторая половина XVIІІ в

Основные направления внешней политики Российской Империи вторая половина XVIІІ в Ветеран библиотечного дела

Ветеран библиотечного дела Алюминий и его свойства

Алюминий и его свойства Презентация на тему Общая характеристика царства Растения

Презентация на тему Общая характеристика царства Растения