- Анализ собственного капитала. Тема 6

Содержание

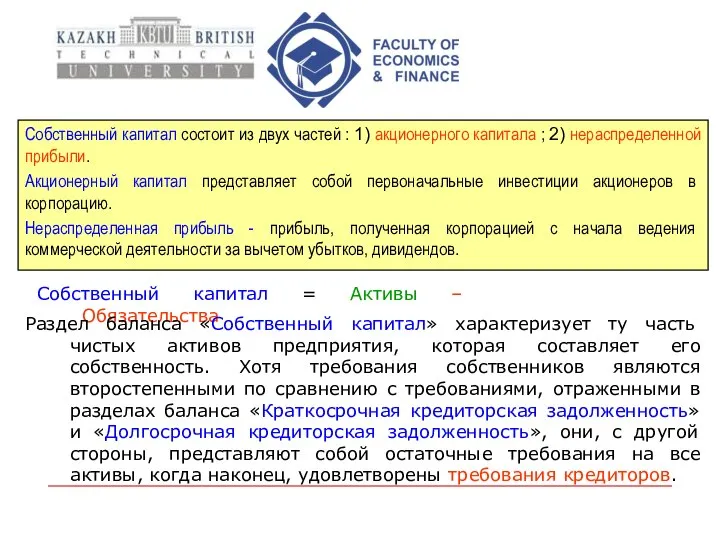

- 2. Собственный капитал = Активы – Обязательства Собственный капитал состоит из двух частей : 1) акционерного капитала

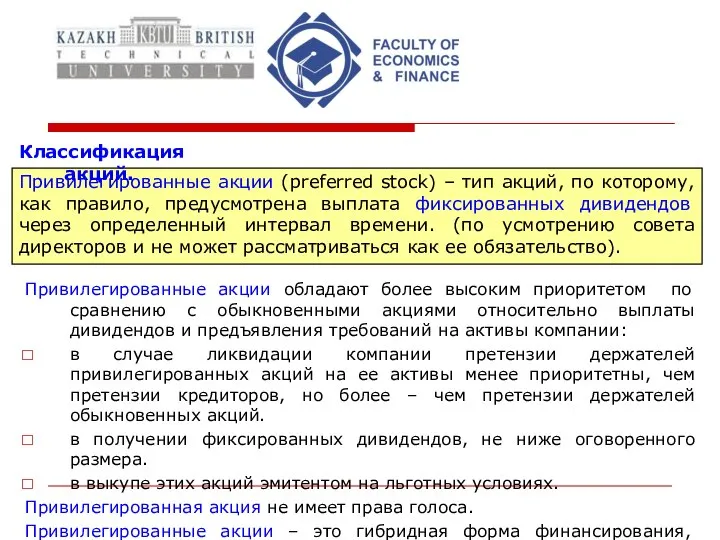

- 3. Привилегированные акции обладают более высоким приоритетом по сравнению с обыкновенными акциями относительно выплаты дивидендов и предъявления

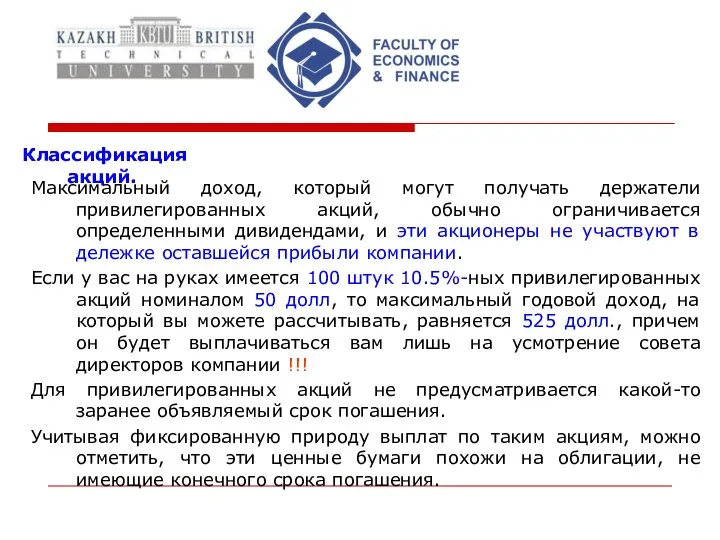

- 4. Максимальный доход, который могут получать держатели привилегированных акций, обычно ограничивается определенными дивидендами, и эти акционеры не

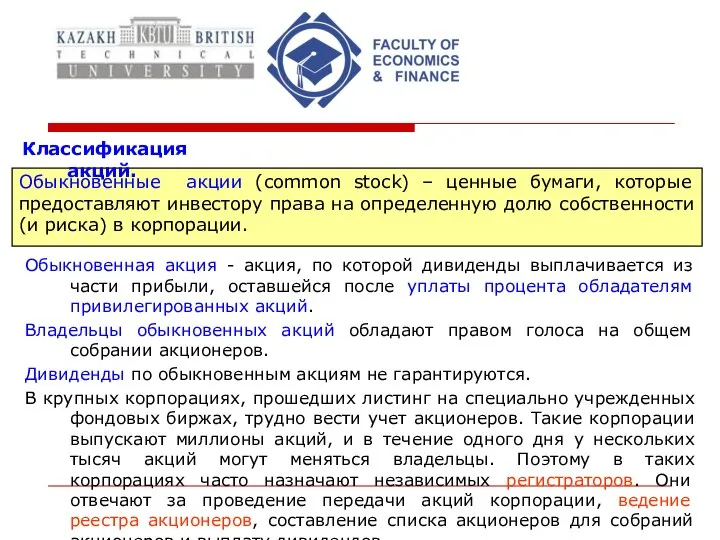

- 5. Обыкновенная акция - акция, по которой дивиденды выплачивается из части прибыли, оставшейся после уплаты процента обладателям

- 6. При выпуске акций корпорации часто привлекают андеррайтеров, которые выступают посредниками между корпорациями и потенциальными вкладчиками. За

- 7. В качестве средства финансирования акции имеют свои недостатки : В отличие от расходов на выплату процентов

- 8. 2. В случаях когда копания предпочитает не выплачивать денежные дивиденды, потоки денежных средств, полученные в результате

- 9. Большинство корпораций получают разрешение на выпуск большего количества акций, чем необходимо на момент их создания. Это

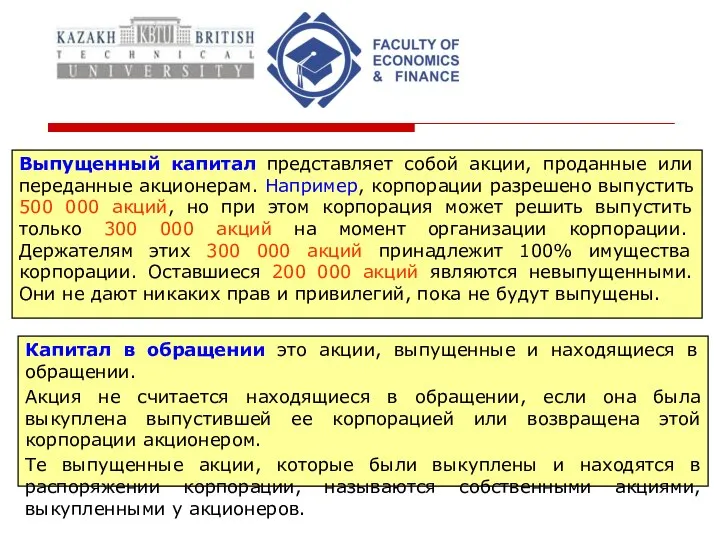

- 10. Выпущенный капитал представляет собой акции, проданные или переданные акционерам. Например, корпорации разрешено выпустить 500 000 акций,

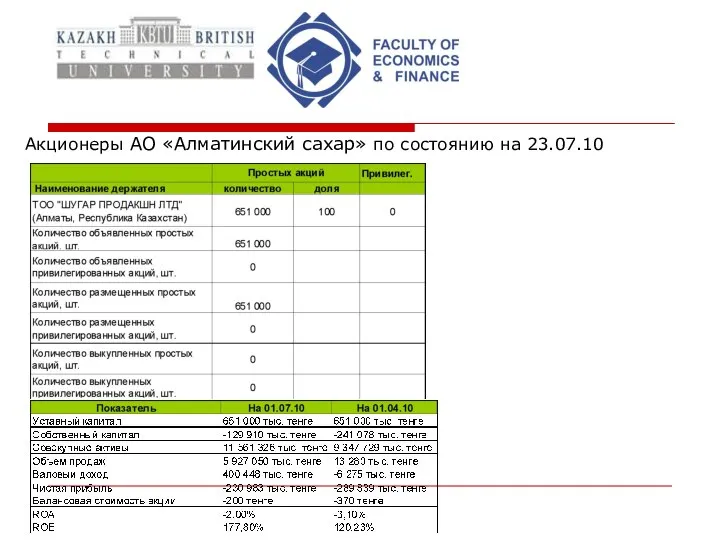

- 11. Акционеры АО «Алматинский сахар» по состоянию на 23.07.10

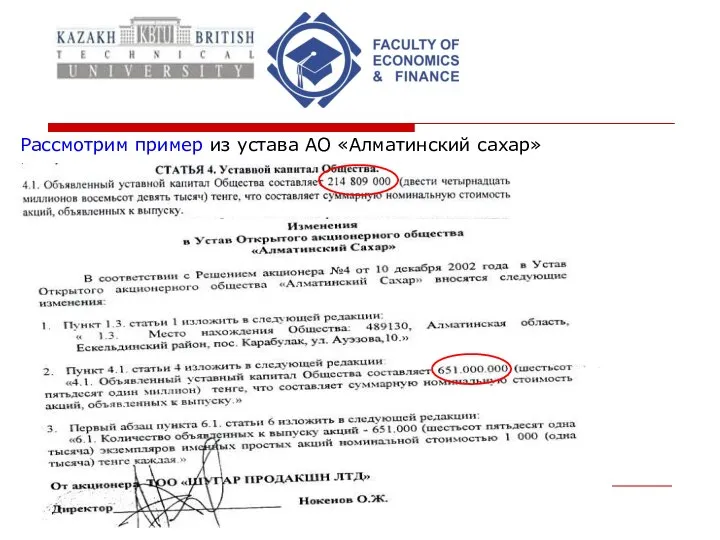

- 12. Рассмотрим пример из устава АО «Алматинский сахар»

- 13. Резервы. Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в соответствии с законодательством Республики

- 14. «Собственный капитал» Банка включает в себя следующие группы счетов: 3000 Уставный капитал 3100 Дополнительный капитал 3200

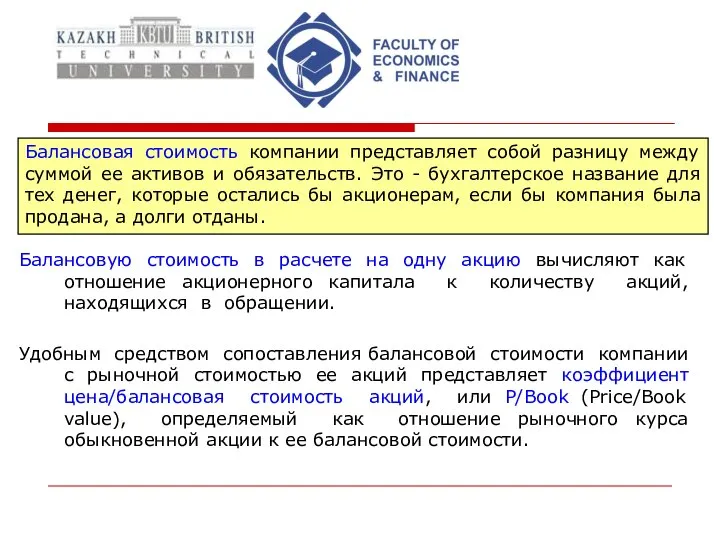

- 15. Балансовую стоимость в расчете на одну акцию вычисляют как отношение акционерного капитала к количеству акций, находящихся

- 16. Анализ акций по этому параметру достаточно прямолинеен: чем ближе цена акции к ее балансовой стоимости, тем

- 18. Скачать презентацию

Слайд 3Привилегированные акции обладают более высоким приоритетом по сравнению с обыкновенными акциями относительно

Привилегированные акции обладают более высоким приоритетом по сравнению с обыкновенными акциями относительно

Слайд 4Максимальный доход, который могут получать держатели привилегированных акций, обычно ограничивается определенными дивидендами,

Максимальный доход, который могут получать держатели привилегированных акций, обычно ограничивается определенными дивидендами,

Слайд 5Обыкновенная акция - акция, по которой дивиденды выплачивается из части прибыли, оставшейся

Обыкновенная акция - акция, по которой дивиденды выплачивается из части прибыли, оставшейся

Слайд 6При выпуске акций корпорации часто привлекают андеррайтеров, которые выступают посредниками между корпорациями

При выпуске акций корпорации часто привлекают андеррайтеров, которые выступают посредниками между корпорациями

Слайд 7В качестве средства финансирования акции имеют свои недостатки :

В отличие от расходов

В качестве средства финансирования акции имеют свои недостатки :

В отличие от расходов

Слайд 82. В случаях когда копания предпочитает не выплачивать денежные дивиденды, потоки денежных

2. В случаях когда копания предпочитает не выплачивать денежные дивиденды, потоки денежных

Слайд 9Большинство корпораций получают разрешение на выпуск большего количества акций, чем необходимо на

Большинство корпораций получают разрешение на выпуск большего количества акций, чем необходимо на

Слайд 10Выпущенный капитал представляет собой акции, проданные или переданные акционерам. Например, корпорации разрешено

Выпущенный капитал представляет собой акции, проданные или переданные акционерам. Например, корпорации разрешено

Слайд 11Акционеры АО «Алматинский сахар» по состоянию на 23.07.10

Акционеры АО «Алматинский сахар» по состоянию на 23.07.10

Слайд 12Рассмотрим пример из устава АО «Алматинский сахар»

Рассмотрим пример из устава АО «Алматинский сахар»

Слайд 13Резервы.

Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в

Резервы.

Резервный капитал, установленный учредительными документами», где отражается резервный капитал, установленный в

Слайд 14«Собственный капитал» Банка включает в себя следующие группы счетов:

3000 Уставный капитал

3100 Дополнительный капитал

3200 Резервы (провизии) на общебанковские риски»

3500 Резервный капитал и резервы переоценки

«Собственный капитал» Банка включает в себя следующие группы счетов:

3000 Уставный капитал

3100 Дополнительный капитал

3200 Резервы (провизии) на общебанковские риски»

3500 Резервный капитал и резервы переоценки

Слайд 15Балансовую стоимость в расчете на одну акцию вычисляют как отношение акционерного капитала

Балансовую стоимость в расчете на одну акцию вычисляют как отношение акционерного капитала

Слайд 16Анализ акций по этому параметру достаточно прямолинеен: чем ближе цена акции к

Анализ акций по этому параметру достаточно прямолинеен: чем ближе цена акции к

Дельфины 2 класс

Дельфины 2 класс Все о новых iPhone

Все о новых iPhone Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив

Открытия, сделанные на тренинге, ошеломительные. И сейчас, спустя время после его прохождения, в голове все еще идет процесс оценив Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России.

Цифровой разрыв: о пределах развития рынка ШД и мультимедиа. Опыт России. РЕШЕНИЕ ЗАДАЧ

РЕШЕНИЕ ЗАДАЧ Презентация на тему В стане звуков и цвета

Презентация на тему В стане звуков и цвета Карточки понятий

Карточки понятий Психология Лекция №4

Психология Лекция №4 Презентация без названия

Презентация без названия Профессиональная этика инженера

Профессиональная этика инженера Подвиги Геракла 5 класс

Подвиги Геракла 5 класс Past simple and past continuous

Past simple and past continuous Достопримечательности Крыма

Достопримечательности Крыма Моделирование прямой юбки

Моделирование прямой юбки CANADA

CANADA Между булочек. Вкусно, а самое главное качественно!

Между булочек. Вкусно, а самое главное качественно! Esquemas de colores para el desarrollo del pensamiento

Esquemas de colores para el desarrollo del pensamiento Натуральный природный камень

Натуральный природный камень Понятие, предмет, источники и система российского гражданского права

Понятие, предмет, источники и система российского гражданского права Здоровьесберегающие технологии в логопедической практике

Здоровьесберегающие технологии в логопедической практике Freitag, den vierten

Freitag, den vierten  Mobbing Стресс на работе. Психологический климат в коллективе

Mobbing Стресс на работе. Психологический климат в коллективе Принципы объемно-планировочных решений многоэтажных промышленных зданий

Принципы объемно-планировочных решений многоэтажных промышленных зданий Презентация Услуг EPS LT, ЗАО

Презентация Услуг EPS LT, ЗАО Моя малая родина – село Атаевка

Моя малая родина – село Атаевка общетвознан (2) (1)

общетвознан (2) (1) Квест Олимпия

Квест Олимпия Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА

Презентация на тему ДЕЙСТВИЕ ТАБАКА НА ОРГАНИЗМ ЧЕЛОВЕКА