- Анна ОсутинаСтарший юрист UNICOMLEGAL Russia

Содержание

- 2. Получение разрешения на работу Получение рабочей визы Уведомление о прибытии иностранного гражданина в РФ Ответственность за

- 3. Разрешения на работу Иностранные граждане делятся на 2 категории: Граждане, которым не требуется виза для въезда

- 4. Граждане, которым не требуется виза для въезда в РФ: Вправе сами обратиться для получения разрешения на

- 5. Получение рабочей визы Регистрация компании работодателя в ФМС Получение приглашения Продление однократной рабочей визы

- 6. Уведомление о прибытии иностранного гражданина Принимающая сторона должна уведомить ФМС о прибытии иностранного гражданина в течение

- 7. Ответственность за нарушение законодательства в сфере миграционного учета Штрафы: на иностранных граждан – от 2000 до

- 8. Уплата налогов иностранными гражданами на территории РФ Налог на доходы физических лиц Ставка фиксированная Ставка для

- 9. Кто является налоговым резидентом? Лица, находящиеся в РФ не менее 183 календарных дней в течение 12

- 10. Как платить налог на доходы в РФ? Общее правило: налог исчисляется и уплачивается работодателем Но если

- 12. Скачать презентацию

Слайд 2Получение разрешения на работу

Получение рабочей визы

Уведомление о прибытии иностранного гражданина в РФ

Ответственность

Получение разрешения на работу

Получение рабочей визы

Уведомление о прибытии иностранного гражданина в РФ

Ответственность

Слайд 3Разрешения на работу

Иностранные граждане делятся на 2 категории:

Граждане, которым не требуется виза

Разрешения на работу

Иностранные граждане делятся на 2 категории:

Граждане, которым не требуется виза

Слайд 4Граждане, которым не требуется виза для въезда в РФ:

Вправе сами обратиться для

Граждане, которым не требуется виза для въезда в РФ:

Вправе сами обратиться для

Слайд 5Получение рабочей визы

Регистрация компании работодателя в ФМС

Получение приглашения

Продление однократной рабочей визы

Получение рабочей визы

Регистрация компании работодателя в ФМС

Получение приглашения

Продление однократной рабочей визы

Слайд 6Уведомление о прибытии иностранного гражданина

Принимающая сторона должна уведомить ФМС о прибытии иностранного

Уведомление о прибытии иностранного гражданина

Принимающая сторона должна уведомить ФМС о прибытии иностранного

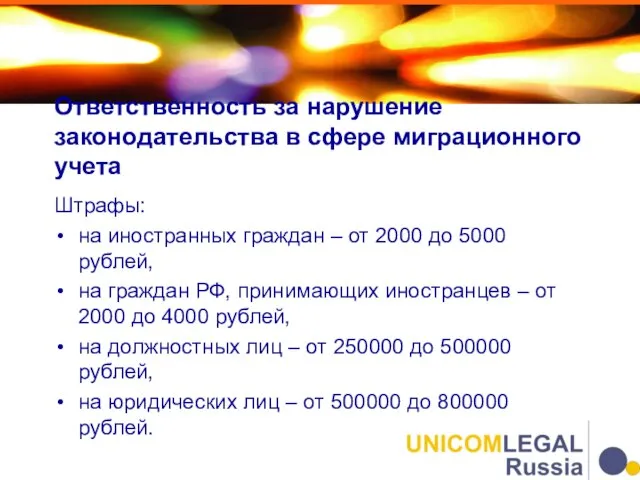

Слайд 7Ответственность за нарушение законодательства в сфере миграционного учета

Штрафы:

на иностранных граждан – от

Ответственность за нарушение законодательства в сфере миграционного учета

Штрафы:

на иностранных граждан – от

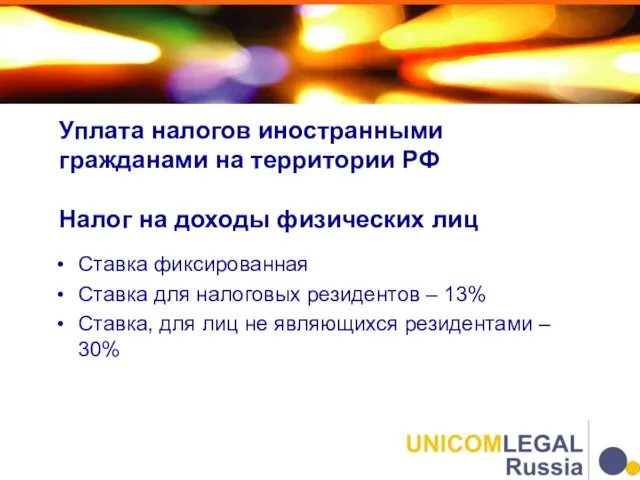

Слайд 8Уплата налогов иностранными гражданами на территории РФ

Налог на доходы физических лиц

Ставка фиксированная

Ставка

Уплата налогов иностранными гражданами на территории РФ

Налог на доходы физических лиц

Ставка фиксированная

Ставка

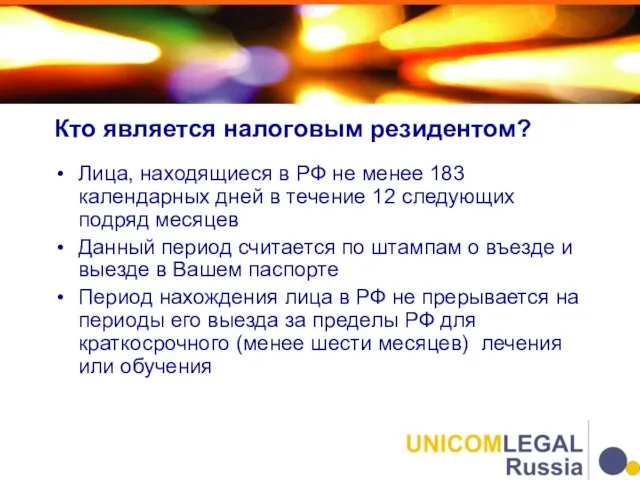

Слайд 9Кто является налоговым резидентом?

Лица, находящиеся в РФ не менее 183 календарных

Кто является налоговым резидентом?

Лица, находящиеся в РФ не менее 183 календарных

Слайд 10Как платить налог на доходы в РФ?

Общее правило: налог исчисляется и уплачивается

Как платить налог на доходы в РФ?

Общее правило: налог исчисляется и уплачивается

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США