Антикризисные меры стран мира и действия по выходу из стимулирующих программК заседанию Экспертного совета при Правительстве

- Антикризисные меры стран мира и действия по выходу из стимулирующих программК заседанию Экспертного совета при Правительстве

Содержание

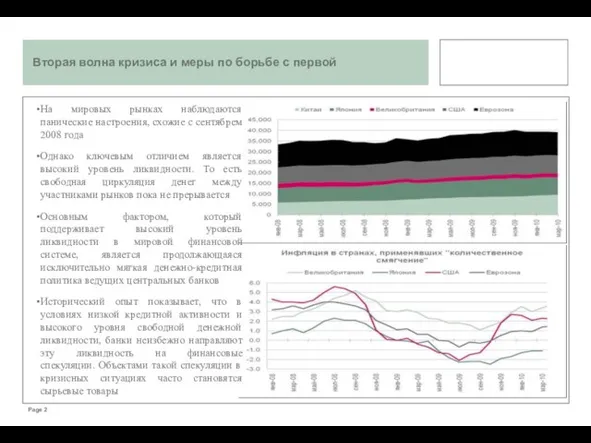

- 2. Вторая волна кризиса и меры по борьбе с первой Page На мировых рынках наблюдаются панические настроения,

- 3. Вторая волна кризиса – риски и выводы для России Page Использование международного рынка капитала для финансирования

- 4. Федеральная резервная система США: программы предоставления ликвидности Page «Дисконтное окно». Для расширения доступа банков к ликвидности,

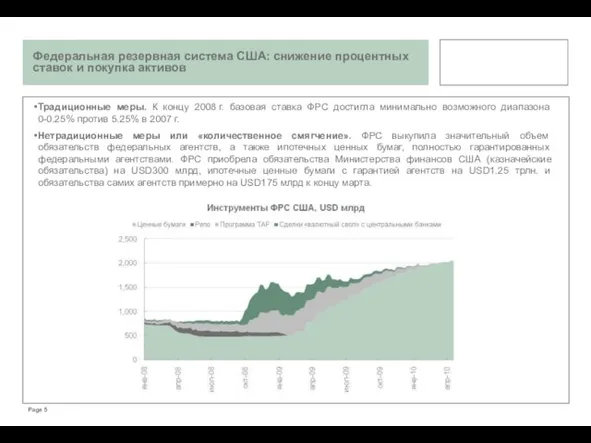

- 5. Федеральная резервная система США: снижение процентных ставок и покупка активов Традиционные меры. К концу 2008 г.

- 6. Выплата процентных ставок по резервам банков. Сделки обратного репо. На данный момент такие сделки возможны с

- 7. Операции рефинансирования. Максимальный срок операций рефинансирования был увеличен до 12 месяцев, смягчены требования к залоговому обеспечению.

- 8. Традиционные меры. К маю 2009 г. ключевая ставка рефинансирования ЕЦБ была понижена до 1.0% с 4.25%

- 9. Выход из принятых программ стартовал до мая на фоне стабилизации на финансовых рынках. ЕЦБ прекратил предоставлять

- 10. Банк Англии Банк Англии принял решение о поддержании уровня покупки активов за счет своих резервов –

- 11. Сокращение бюджетного дефицита: Греция Бюджетный сектор и рынок труда Заморозка заработной платы в бюджетном секторе до

- 12. Бюджетный сектор и рынок труда Сокращение заработных плат в бюджетном секторе на 5% для высокооплачиваемых работников

- 13. Бюджетный сектор и рынок труда Сокращение заработных плат в бюджетном секторе на 5% в 2010. Заморозка

- 14. Налоги В отдельных регионах повышаются налоги на прибыль организаций и подоходный налог; Пенсии и пособия, оплата

- 16. Скачать презентацию

Слайд 3Вторая волна кризиса – риски и выводы для России

Page

Использование международного рынка

Вторая волна кризиса – риски и выводы для России

Page

Использование международного рынка

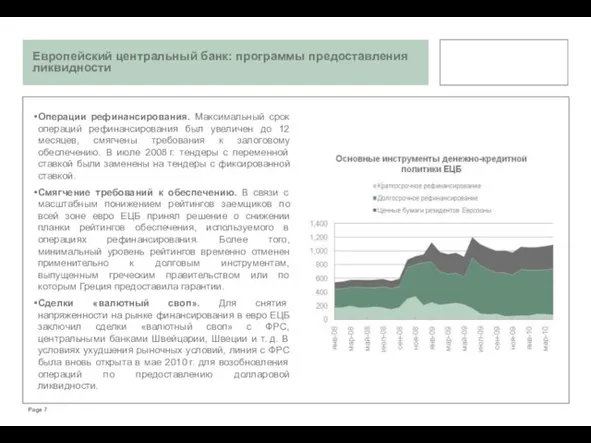

Слайд 4Федеральная резервная система США: программы предоставления ликвидности

Page

«Дисконтное окно». Для расширения доступа

Федеральная резервная система США: программы предоставления ликвидности

Page

«Дисконтное окно». Для расширения доступа

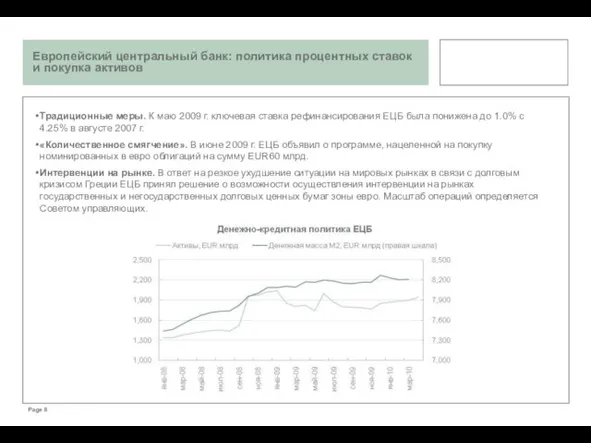

Слайд 5Федеральная резервная система США: снижение процентных ставок и покупка активов

Традиционные меры. К

Федеральная резервная система США: снижение процентных ставок и покупка активов

Традиционные меры. К

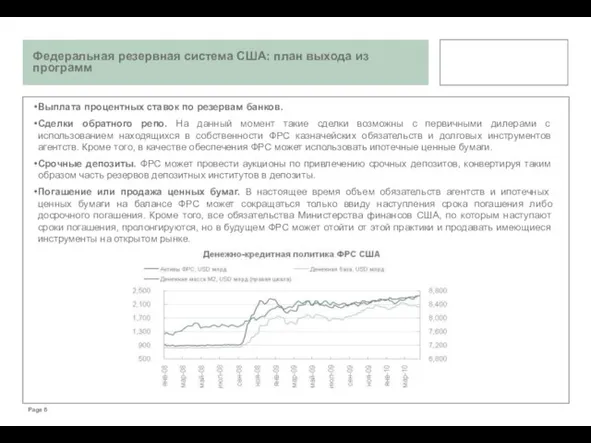

Слайд 6Выплата процентных ставок по резервам банков.

Сделки обратного репо. На данный момент такие

Выплата процентных ставок по резервам банков.

Сделки обратного репо. На данный момент такие

Слайд 7Операции рефинансирования. Максимальный срок операций рефинансирования был увеличен до 12 месяцев, смягчены

Операции рефинансирования. Максимальный срок операций рефинансирования был увеличен до 12 месяцев, смягчены

Слайд 8Традиционные меры. К маю 2009 г. ключевая ставка рефинансирования ЕЦБ была понижена до

Традиционные меры. К маю 2009 г. ключевая ставка рефинансирования ЕЦБ была понижена до

Слайд 9Выход из принятых программ стартовал до мая на фоне стабилизации на финансовых

Выход из принятых программ стартовал до мая на фоне стабилизации на финансовых

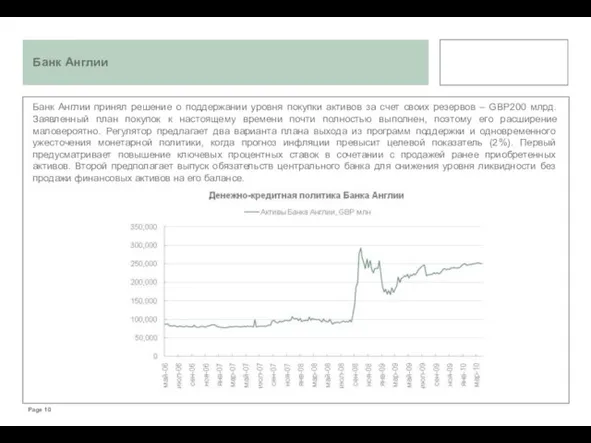

Слайд 10Банк Англии

Банк Англии принял решение о поддержании уровня покупки активов за счет

Банк Англии

Банк Англии принял решение о поддержании уровня покупки активов за счет

Слайд 11Сокращение бюджетного дефицита: Греция

Бюджетный сектор и рынок труда

Заморозка заработной платы в бюджетном

Сокращение бюджетного дефицита: Греция

Бюджетный сектор и рынок труда

Заморозка заработной платы в бюджетном

Слайд 12Бюджетный сектор и рынок труда

Сокращение заработных плат в бюджетном секторе на 5%

Бюджетный сектор и рынок труда

Сокращение заработных плат в бюджетном секторе на 5%

Слайд 13Бюджетный сектор и рынок труда

Сокращение заработных плат в бюджетном секторе на 5%

Бюджетный сектор и рынок труда

Сокращение заработных плат в бюджетном секторе на 5%

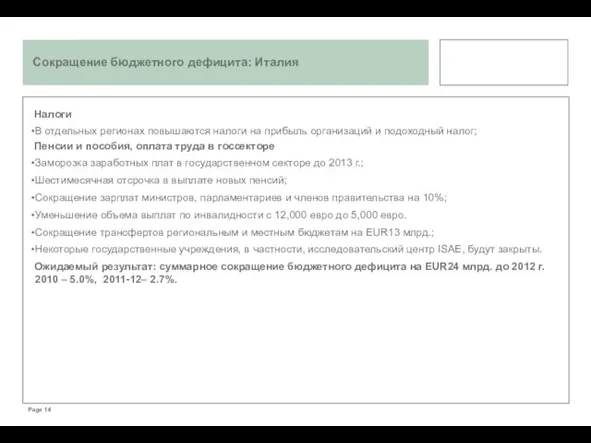

Слайд 14Налоги

В отдельных регионах повышаются налоги на прибыль организаций и подоходный налог;

Пенсии и

Налоги

В отдельных регионах повышаются налоги на прибыль организаций и подоходный налог;

Пенсии и

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

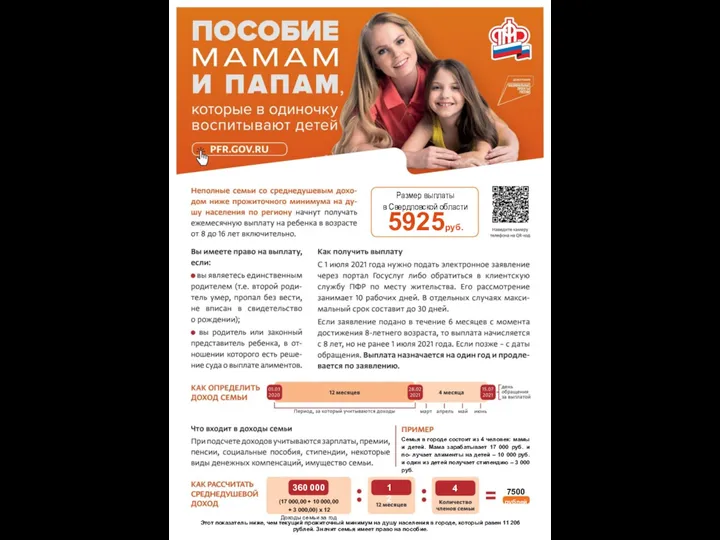

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc