- Аудит развития персонала

Содержание

- 2. Развитие персонала представляет собой комплекс целенаправленных образовательных, информационных, социально-культурных и мотивационных мероприятий, которые содействуют повышению компетентности

- 3. Достичь поставленной цели можно с помощью решения следующих задач: - определение соответствия уровня развития профессиональных и

- 4. Оценка «управления знаниями», под которым следует понимать уровень развития персонала как запас знаний, хранящийся на электронных

- 5. 3. Способы управления знаниями как ресурсами организации. При этом оценка идет по техническим, социальным и экономическим

- 6. Оценка интеллектуального капитала. Аудиту подвергаются права на интеллектуальную собственность, торговые марки, ноу-хау и т. д., дается

- 7. Показатели аудита развития персонала 1. Стратегические возможности развития профессионально-важных качеств работников в организации определяются общими объективными

- 8. Показатели аудита развития персонала 1.2. Возможности и интересы работников в развитии. 1.2.1. Образовательная структура персонала, ее

- 9. Показатели аудита развития персонала 2. Состояние подсистемы развития персонала показывает уровень организации фактической работы, направленной на

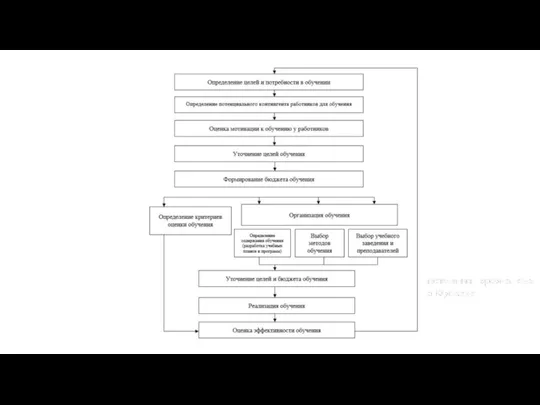

- 11. Технология аудита развития персонала Аудит профессионального обучения (подготовки) определение потребности в обучении: оценка наличия связи между

- 12. Технология аудита развития персонала Оценка мотивации обучения Установление целей обучения Планируемый бюджет обучения персонала Аудит организации

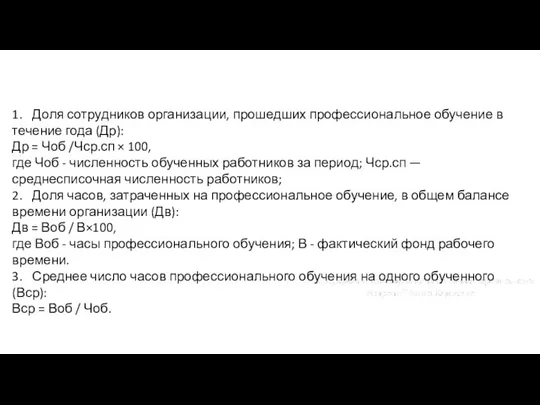

- 14. 1. Доля сотрудников организации, прошедших профессиональное обучение в течение года (Др): Др = Чоб /Чср.сп ×

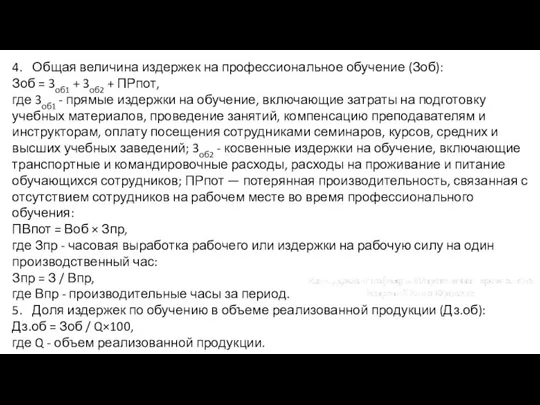

- 15. 4. Общая величина издержек на профессиональное обучение (Зоб): Зоб = 3об1 + 3об2 + ПРпот, где

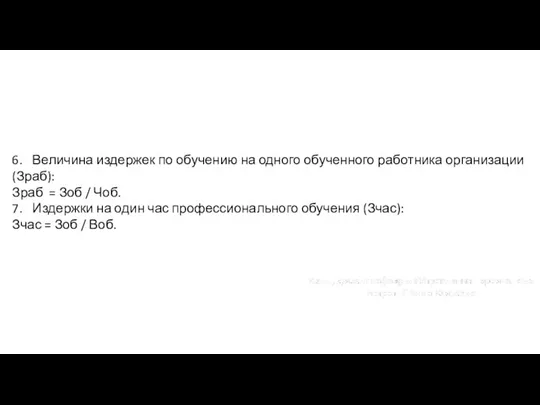

- 16. 6. Величина издержек по обучению на одного обученного работника организации (Зраб): Зраб = Зоб / Чоб.

- 18. Скачать презентацию

Слайд 2Развитие персонала представляет собой комплекс целенаправленных образовательных, информационных, социально-культурных и мотивационных мероприятий,

Развитие персонала представляет собой комплекс целенаправленных образовательных, информационных, социально-культурных и мотивационных мероприятий,

Слайд 3Достичь поставленной цели можно с помощью решения следующих задач:

- определение соответствия уровня развития

Достичь поставленной цели можно с помощью решения следующих задач:

- определение соответствия уровня развития

Слайд 4Оценка «управления знаниями», под которым следует понимать уровень развития персонала как запас

Оценка «управления знаниями», под которым следует понимать уровень развития персонала как запас

Слайд 53. Способы управления знаниями как ресурсами организации. При этом оценка идет по техническим,

3. Способы управления знаниями как ресурсами организации. При этом оценка идет по техническим,

Слайд 6Оценка интеллектуального капитала.

Аудиту подвергаются права на интеллектуальную собственность, торговые марки, ноу-хау и

Оценка интеллектуального капитала.

Аудиту подвергаются права на интеллектуальную собственность, торговые марки, ноу-хау и

Слайд 7Показатели аудита развития персонала

1. Стратегические возможности развития профессионально-важных качеств работников в организации

Показатели аудита развития персонала

1. Стратегические возможности развития профессионально-важных качеств работников в организации

Слайд 8Показатели аудита развития персонала

1.2. Возможности и интересы работников в развитии.

1.2.1. Образовательная структура

Показатели аудита развития персонала

1.2. Возможности и интересы работников в развитии.

1.2.1. Образовательная структура

Слайд 9Показатели аудита развития персонала

2. Состояние подсистемы развития персонала показывает уровень организации фактической

Показатели аудита развития персонала

2. Состояние подсистемы развития персонала показывает уровень организации фактической

Слайд 11Технология аудита развития персонала

Аудит профессионального обучения (подготовки)

определение потребности в обучении: оценка наличия

Технология аудита развития персонала

Аудит профессионального обучения (подготовки)

определение потребности в обучении: оценка наличия

Слайд 12Технология аудита развития персонала

Оценка мотивации обучения

Установление целей обучения

Планируемый бюджет обучения персонала

Аудит

Технология аудита развития персонала

Оценка мотивации обучения

Установление целей обучения

Планируемый бюджет обучения персонала

Аудит

Слайд 141. Доля сотрудников организации, прошедших профессиональное обучение в течение года (Др):

Др = Чоб

1. Доля сотрудников организации, прошедших профессиональное обучение в течение года (Др):

Др = Чоб

Слайд 154. Общая величина издержек на профессиональное обучение (Зоб):

Зоб = 3об1 + 3об2 +

4. Общая величина издержек на профессиональное обучение (Зоб):

Зоб = 3об1 + 3об2 +

Слайд 166. Величина издержек по обучению на одного обученного работника организации (Зраб):

Зраб = Зоб

6. Величина издержек по обучению на одного обученного работника организации (Зраб):

Зраб = Зоб

Сюжетное сходство легенды о Данко и легенды о Моисее.

Сюжетное сходство легенды о Данко и легенды о Моисее. About Australia

About Australia Действия с информацией

Действия с информацией En automne

En automne 1491489473_kodirovanie_tekstovoy_informacii.ppt

1491489473_kodirovanie_tekstovoy_informacii.ppt Проект Game Zone

Проект Game Zone Редакция 1.1

Редакция 1.1 7. Монитор Хоара7.1. Общее описание

7. Монитор Хоара7.1. Общее описание 460b20e26b0cbb2e348fec7b131814c5 (2)

460b20e26b0cbb2e348fec7b131814c5 (2) Компьютерная графика в школе

Компьютерная графика в школе 1924 - 2001

1924 - 2001 Конус. Сечение конуса плоскостями

Конус. Сечение конуса плоскостями ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ

ОСНОВЫ ОТНОШЕНИЙ СО СМИ В ПРАВОВОМ ПОЛЕ Трудовые правоотношения и заключение трудового договора

Трудовые правоотношения и заключение трудового договора Международный олимпийский комитет

Международный олимпийский комитет Фразеология.

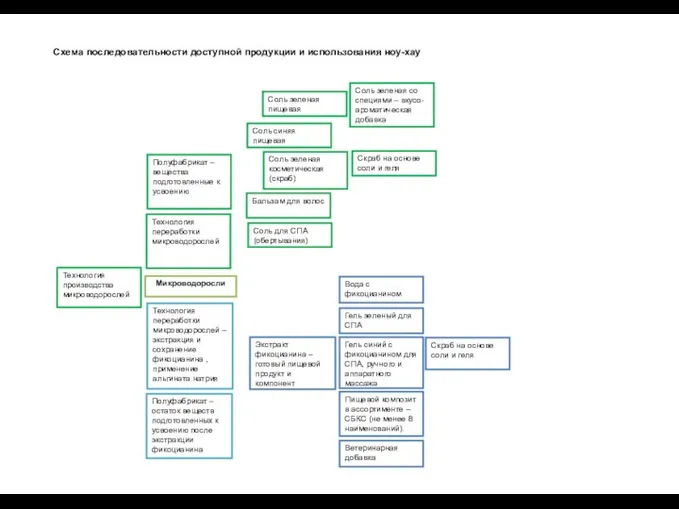

Фразеология. Схема последовательности доступной продукции и использования ноу-хау

Схема последовательности доступной продукции и использования ноу-хау Шасси и каркасы

Шасси и каркасы Презентация на тему Дискретный анализ

Презентация на тему Дискретный анализ  БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года.

БИОЛОГИЯ Рекомендации по подготовке к ЕГЭ 2012 года. Презентация на тему Интеграция образовательных областей в НОД

Презентация на тему Интеграция образовательных областей в НОД  Специи и приправы в индийской и турецкой кухнях

Специи и приправы в индийской и турецкой кухнях Водные ресурсы биосферы и глобальные экологические проблемы

Водные ресурсы биосферы и глобальные экологические проблемы  Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования

Принципы определения трудоемкости дисциплин в Казахстанской и Европейской системах высшего образования Презентация на тему Подготовка к выходу на природу 6 класс

Презентация на тему Подготовка к выходу на природу 6 класс Оконные и стеновые вентиляционные клапаны

Оконные и стеновые вентиляционные клапаны Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте

Методы повышения кислородно-транспортной функции, для достижения высоких результатов в спорте Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ

Разработка гибкого производственного модуля на базе токарного оборудования с ЧПУ