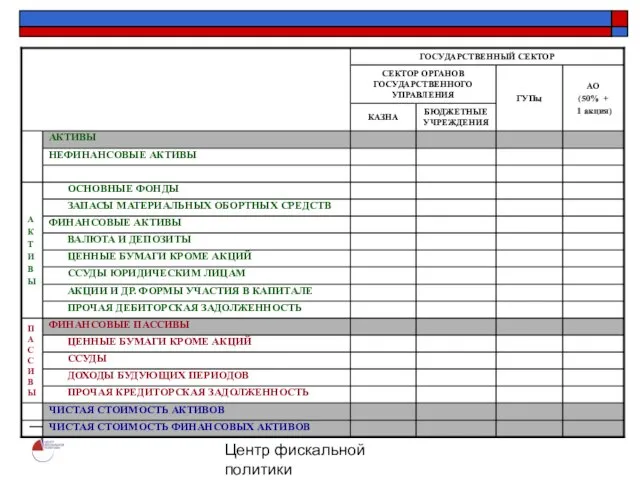

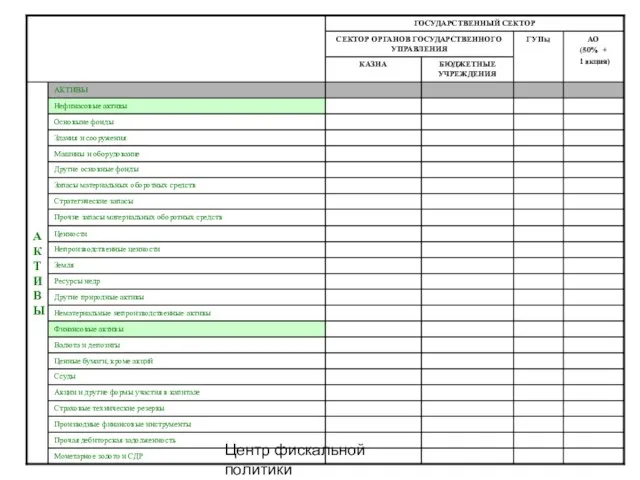

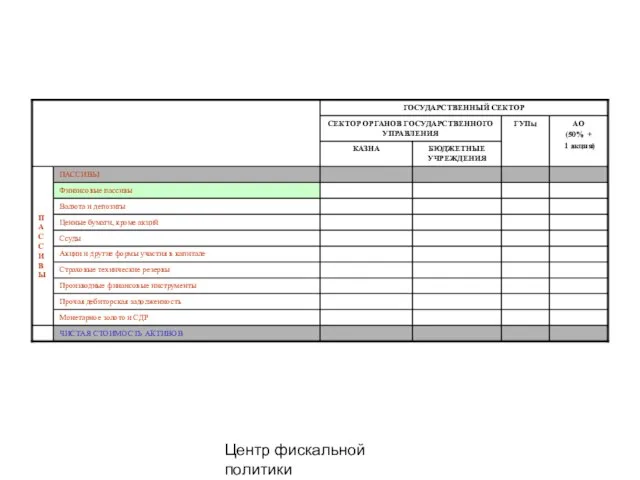

- Баланс активов и пассивов

Содержание

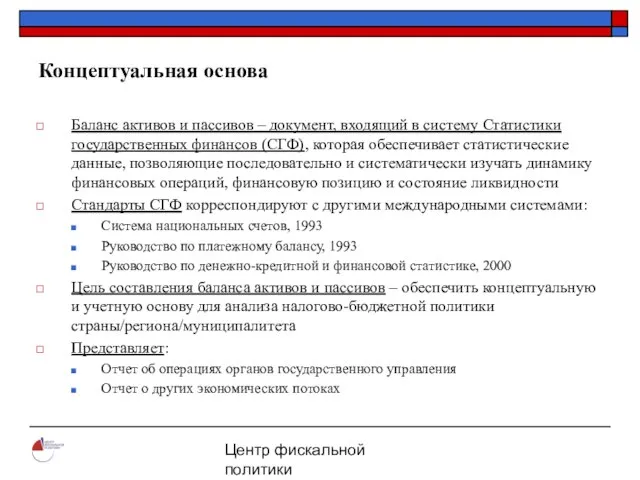

- 2. Центр фискальной политики 2004 Концептуальная основа Баланс активов и пассивов – документ, входящий в систему Статистики

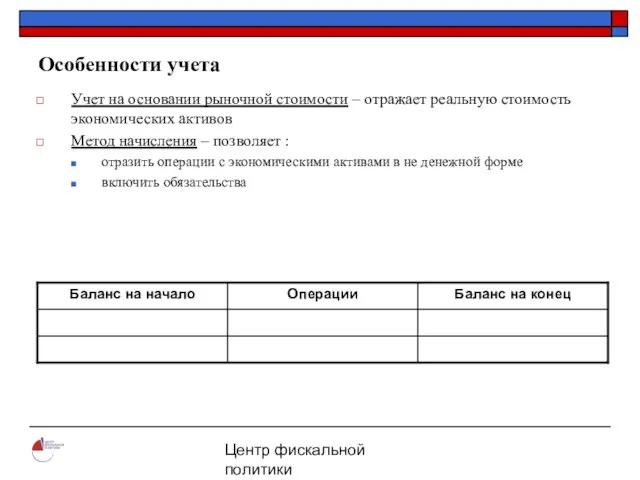

- 3. Центр фискальной политики 2004 Особенности учета Учет на основании рыночной стоимости – отражает реальную стоимость экономических

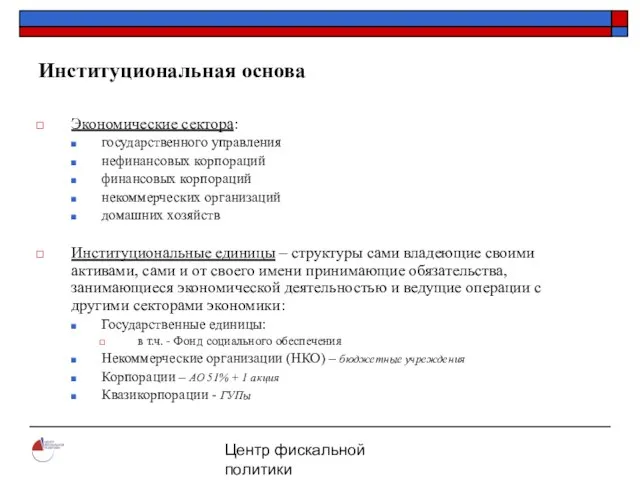

- 4. Центр фискальной политики 2004 Институциональная основа Экономические сектора: государственного управления нефинансовых корпораций финансовых корпораций некоммерческих организаций

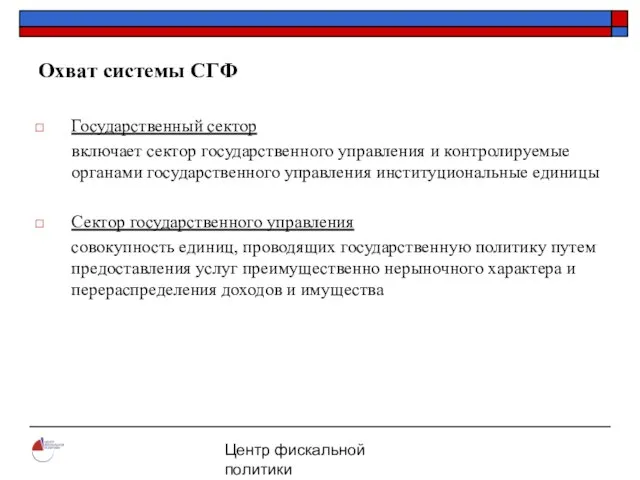

- 5. Центр фискальной политики 2004 Охват системы СГФ Государственный сектор включает сектор государственного управления и контролируемые органами

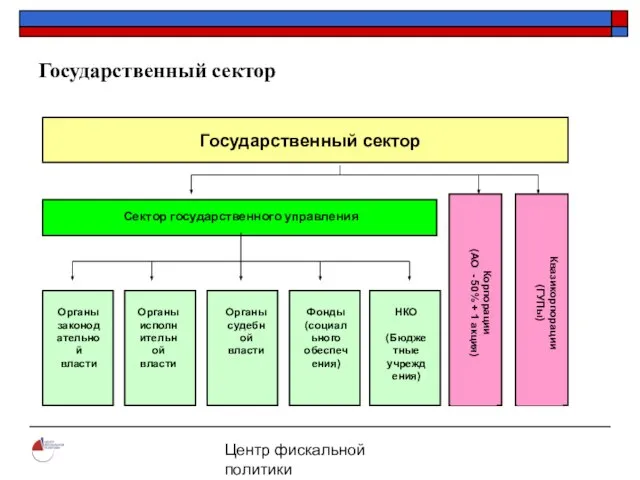

- 6. Центр фискальной политики 2004 Государственный сектор Сектор государственного управления Корпорации (АО - 50% + 1 акция)

- 7. Центр фискальной политики 2004 Сектор государственного управления

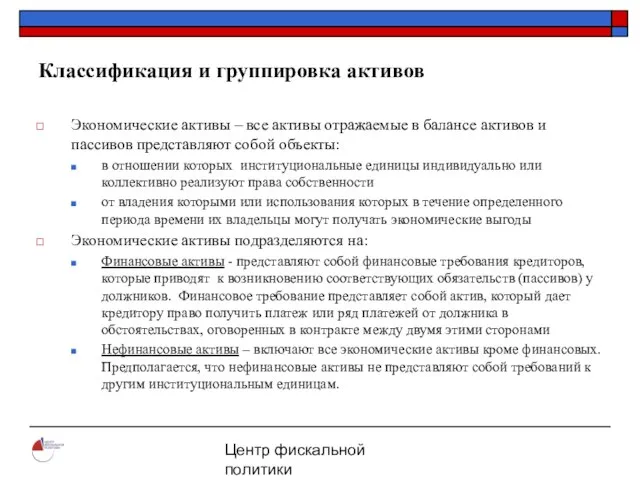

- 8. Центр фискальной политики 2004 Классификация и группировка активов Экономические активы – все активы отражаемые в балансе

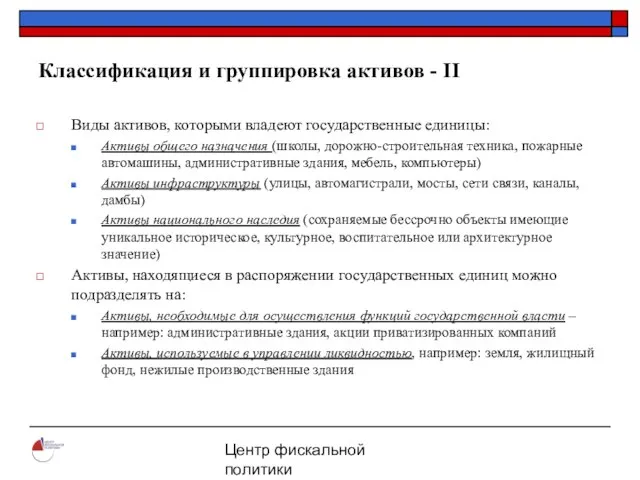

- 9. Центр фискальной политики 2004 Классификация и группировка активов - II Виды активов, которыми владеют государственные единицы:

- 10. Центр фискальной политики 2004

- 11. Центр фискальной политики 2004

- 12. Центр фискальной политики 2004

- 14. Скачать презентацию

Слайд 2Центр фискальной политики

2004

Концептуальная основа

Баланс активов и пассивов – документ, входящий в систему

Центр фискальной политики

2004

Концептуальная основа

Баланс активов и пассивов – документ, входящий в систему

Слайд 3Центр фискальной политики

2004

Особенности учета

Учет на основании рыночной стоимости – отражает реальную стоимость

Центр фискальной политики

2004

Особенности учета

Учет на основании рыночной стоимости – отражает реальную стоимость

Слайд 4Центр фискальной политики

2004

Институциональная основа

Экономические сектора:

государственного управления

нефинансовых корпораций

финансовых корпораций

некоммерческих организаций

домашних хозяйств

Институциональные единицы –

Центр фискальной политики

2004

Институциональная основа

Экономические сектора:

государственного управления

нефинансовых корпораций

финансовых корпораций

некоммерческих организаций

домашних хозяйств

Институциональные единицы –

Слайд 5Центр фискальной политики

2004

Охват системы СГФ

Государственный сектор

включает сектор государственного управления и контролируемые

Центр фискальной политики

2004

Охват системы СГФ

Государственный сектор

включает сектор государственного управления и контролируемые

Слайд 6Центр фискальной политики

2004

Государственный сектор

Сектор государственного управления

Корпорации

(АО - 50% + 1 акция)

Центр фискальной политики

2004

Государственный сектор

Сектор государственного управления

Корпорации

(АО - 50% + 1 акция)

Слайд 7Центр фискальной политики

2004

Сектор государственного управления

Центр фискальной политики

2004

Сектор государственного управления

Слайд 8Центр фискальной политики

2004

Классификация и группировка активов

Экономические активы – все активы отражаемые в

Центр фискальной политики

2004

Классификация и группировка активов

Экономические активы – все активы отражаемые в

Слайд 9Центр фискальной политики

2004

Классификация и группировка активов - II

Виды активов, которыми владеют государственные

Центр фискальной политики

2004

Классификация и группировка активов - II

Виды активов, которыми владеют государственные

Слайд 10Центр фискальной политики

2004

Центр фискальной политики

2004

Слайд 11Центр фискальной политики

2004

Центр фискальной политики

2004

Слайд 12Центр фискальной политики

2004

Центр фискальной политики

2004

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ

ЮГОРСКИЙ ГОСУДАРСТВЕННЫЙУНИВЕРСИТЕТ Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ»

Муниципальное общеобразовательное учреждение«Средняя общеобразовательная школа №3» города МуромаКоманда«ЗОЛОТАЯ МОЛОДЁЖЬ» Алесь Разанау

Алесь Разанау Увеличение и уменьшение чисел

Увеличение и уменьшение чисел Презентация на тему К 70-летию снятия блокады Ленинграда

Презентация на тему К 70-летию снятия блокады Ленинграда Презентация на тему Алкоголизм и его влияние на организм

Презентация на тему Алкоголизм и его влияние на организм  Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации

Создание безопасной среды на занятиях физической культурой и спортом в общеобразовательных организациях Российской Федерации Бренд Мрія

Бренд Мрія «У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов

«У физики с химией пот проливаю, за вирши, за басни плоды получаю» М.В. Ломоносов Устройство ЧПУ токарно-фрезерного станка

Устройство ЧПУ токарно-фрезерного станка Об итогах работы ГАК в 2007 году

Об итогах работы ГАК в 2007 году Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011

Учитель начальных классов высшей категории Медведовская Юлия Николаевна ГОУ № 457 Выборгский район г. Санкт – Петербург 2010 – 2011  Продвижение лифтового оборудование в сети в интернете

Продвижение лифтового оборудование в сети в интернете Разная музыка- разное настроение (1)

Разная музыка- разное настроение (1) Ижевск

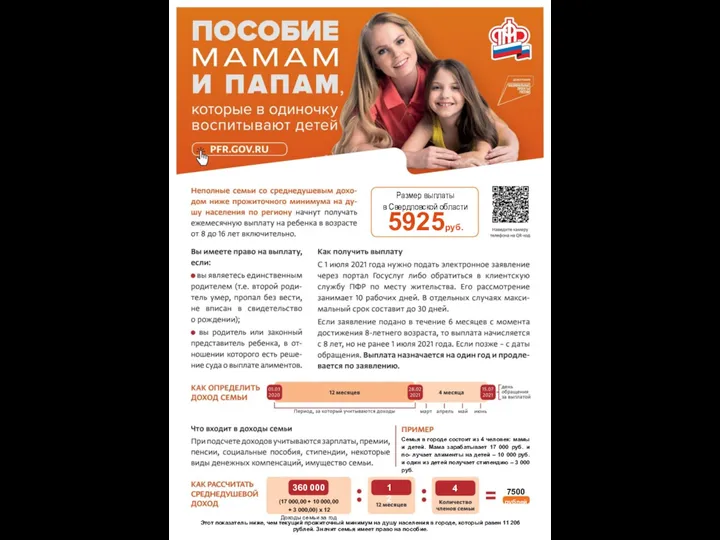

Ижевск Одинокие родители с детьми. Размер выплаты в Свердловской области

Одинокие родители с детьми. Размер выплаты в Свердловской области Виды структур управления

Виды структур управления Медиапланирование в интернет

Медиапланирование в интернет  I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии.

I.Копирайт – същност и употреба. Основи на рекламното писане. II. Копирайт и Социални Медии. Наследственное право

Наследственное право ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ

ПРАВОВАЯ ОТВЕТСТВЕННОСТЬ МОЛОДЕЖИ Влияние срочной службы в армии на заработки

Влияние срочной службы в армии на заработки Взрывы

Взрывы Презентация на тему Дробные рациональные уравнения

Презентация на тему Дробные рациональные уравнения Чынгыз Айтматов

Чынгыз Айтматов Абстракционизм – гармония беспредметности

Абстракционизм – гармония беспредметности Методика преподавания курса информатики в начальных классах

Методика преподавания курса информатики в начальных классах Rotork Plc

Rotork Plc