- Банковская система России

Содержание

- 2. Банковская система Главные итоги десятилетия Традиционно незначительная роль российской банковской системы и финансовых рынков в обеспечении

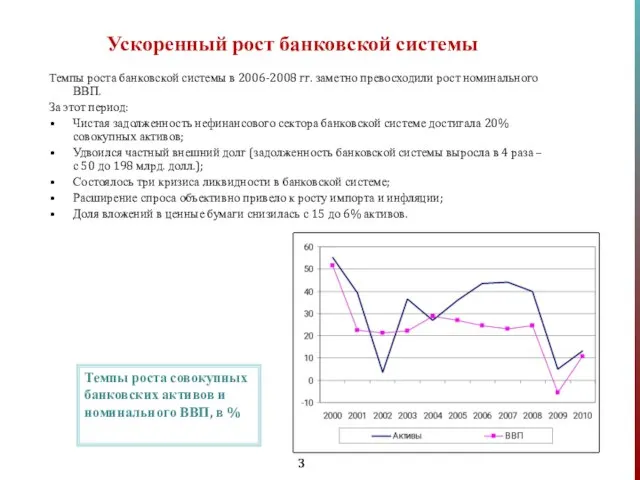

- 3. Ускоренный рост банковской системы Темпы роста банковской системы в 2006-2008 гг. заметно превосходили рост номинального ВВП.

- 4. Банки Население Кредиты 4.4 трлн. руб. +5.4 трлн. руб. Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8 трлн.

- 5. Институциональные потоки Банковская система – нефинансовый сектор Уроки форсированного роста кредитования нефинансового сектора – закрытие внешнего

- 6. Институциональные потоки Банковская система – внешний мир Внешний капитал приходит, когда хорошо, и уходит, когда плохо.

- 7. Институциональные потоки Банковская система – население Население устойчивый нетто-кредитор за исключением периода экспансии потребительского кредитования –

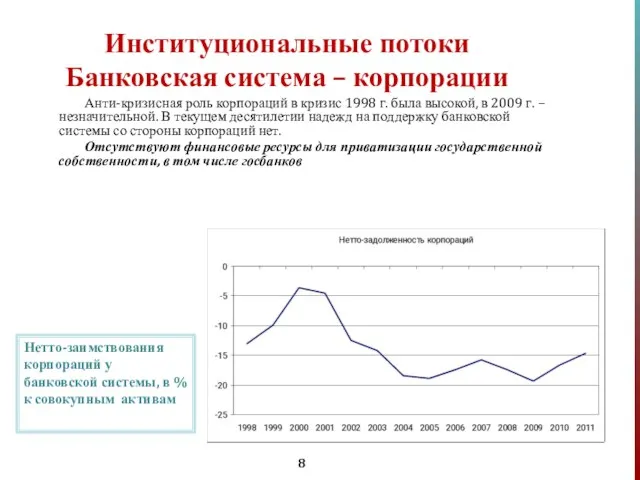

- 8. Институциональные потоки Банковская система – корпорации Анти-кризисная роль корпораций в кризис 1998 г. была высокой, в

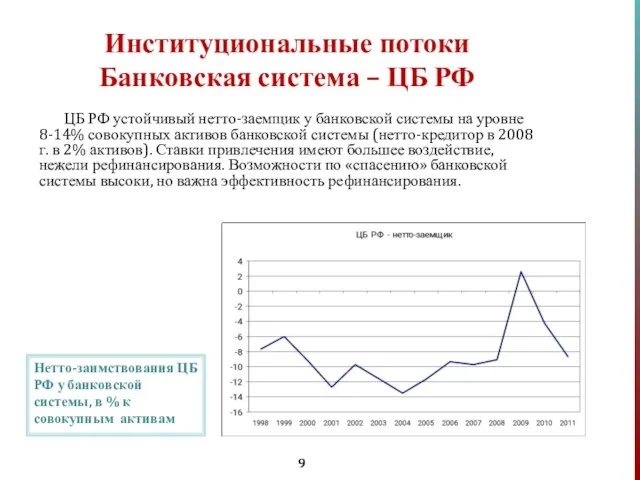

- 9. Институциональные потоки Банковская система – ЦБ РФ ЦБ РФ устойчивый нетто-заемщик у банковской системы на уровне

- 10. Институциональные потоки Банковская система и финансовые рынки Противоречие – выбор между кредитованием и ценными бумагами в

- 11. Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы и Транскредитбанк) в активах

- 12. Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд. руб. Системные и структурные

- 13. Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется общая тенденция - чем меньше

- 15. Скачать презентацию

Слайд 2Банковская система

Главные итоги десятилетия

Традиционно незначительная роль российской банковской системы и финансовых рынков

Банковская система

Главные итоги десятилетия

Традиционно незначительная роль российской банковской системы и финансовых рынков

Слайд 3Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно превосходили

Ускоренный рост банковской системы

Темпы роста банковской системы в 2006-2008 гг. заметно превосходили

Слайд 4Банки

Население

Кредиты 4.4 трлн. руб.

+5.4 трлн. руб.

Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8 трлн.

Банки

Население

Кредиты 4.4 трлн. руб.

+5.4 трлн. руб.

Депозиты, включая ПБОЮЛ и физлиц-нерезидентов 9.8 трлн.

Слайд 5Институциональные потоки

Банковская система – нефинансовый сектор

Уроки форсированного роста кредитования нефинансового сектора

Институциональные потоки

Банковская система – нефинансовый сектор

Уроки форсированного роста кредитования нефинансового сектора

Слайд 6Институциональные потоки

Банковская система – внешний мир

Внешний капитал приходит, когда хорошо, и уходит,

Институциональные потоки

Банковская система – внешний мир

Внешний капитал приходит, когда хорошо, и уходит,

Слайд 7Институциональные потоки Банковская система – население

Население устойчивый нетто-кредитор за исключением периода экспансии

Институциональные потоки Банковская система – население

Население устойчивый нетто-кредитор за исключением периода экспансии

Слайд 8Институциональные потоки Банковская система – корпорации

Анти-кризисная роль корпораций в кризис 1998 г.

Институциональные потоки Банковская система – корпорации

Анти-кризисная роль корпораций в кризис 1998 г.

Слайд 9Институциональные потоки Банковская система – ЦБ РФ

ЦБ РФ устойчивый нетто-заемщик у банковской

Институциональные потоки Банковская система – ЦБ РФ

ЦБ РФ устойчивый нетто-заемщик у банковской

Слайд 10Институциональные потоки

Банковская система и финансовые рынки

Противоречие – выбор между кредитованием и

Институциональные потоки

Банковская система и финансовые рынки

Противоречие – выбор между кредитованием и

Слайд 11Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы

Доля активов банков с государственным участием (Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Банк Москвы

Слайд 12Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд.

Объем банковских кредитов и депозитов населению и предприятиям свыше 3 лет, млрд.

Слайд 13Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется общая

Уровень ликвидности отличается для разных групп банков. Уже длительное время сохраняется общая

Презентация на тему Программирование ветвящихся алгоритмов Условный оператор

Презентация на тему Программирование ветвящихся алгоритмов Условный оператор  Презентация на тему Упражнения для расслабления мышц

Презентация на тему Упражнения для расслабления мышц  Различия между магистерской диссертацией и бизнес проектом

Различия между магистерской диссертацией и бизнес проектом Ожоговая болезнь

Ожоговая болезнь ДЕНЬ ПОБЕДЫ Наглядно – дидактическое пособие, издательство «Мозаика-Синтез» 900igr.net.

ДЕНЬ ПОБЕДЫ Наглядно – дидактическое пособие, издательство «Мозаика-Синтез» 900igr.net. Нитраты и организм человека

Нитраты и организм человека СОВРЕМЕННАЯ ПОЧТАИ INTERNET

СОВРЕМЕННАЯ ПОЧТАИ INTERNET С Рождеством Христовым!

С Рождеством Христовым! Заработная плата – 2021

Заработная плата – 2021 Собор Парижской Богоматери

Собор Парижской Богоматери МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ЗЕРНОВЫХ ГРУЗОВ

МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ЖЕЛЕЗНОДОРОЖНЫХ ПЕРЕВОЗОК ЗЕРНОВЫХ ГРУЗОВ Разработка четырехканального импульсного преобразователя на базе микроконтроллера STM32

Разработка четырехканального импульсного преобразователя на базе микроконтроллера STM32 урок по теме: "Логарифмическая функция, её свойства и график"

урок по теме: "Логарифмическая функция, её свойства и график" Научные основы современного машиностроения

Научные основы современного машиностроения www.AnCom.ru

www.AnCom.ru У у

У у Создание многоуровневого списка

Создание многоуровневого списка Абсцесс и гангрена легких

Абсцесс и гангрена легких Роль имения Спасское-Лутовиново в жизни и творчестве И.С. Тургенева

Роль имения Спасское-Лутовиново в жизни и творчестве И.С. Тургенева Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч

Управление образования Исполнительного комитета города Набережные Челны Республики ТатарстанМуниципальное образовательное уч ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ РУКОВОДЯЩИХ КАДРОВ ОВД И ЕЕ ОЦЕНКА

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ РУКОВОДЯЩИХ КАДРОВ ОВД И ЕЕ ОЦЕНКА Язвенный Колит

Язвенный Колит Management

Management Александр Родченко

Александр Родченко Цивилизация Инков

Цивилизация Инков Действия сотрудников полиции по предупреждению и пресечению групповых нарушений общественного порядка

Действия сотрудников полиции по предупреждению и пресечению групповых нарушений общественного порядка От пера к компьютеру

От пера к компьютеру Жесты рук

Жесты рук