Бухгалтерский учет процентов по выданным кредитам Уплата либо получение процентов производится в сроки, предусмотренные соответ

- Бухгалтерский учет процентов по выданным кредитам Уплата либо получение процентов производится в сроки, предусмотренные соответ

Содержание

- 2. подготовила доцент к.э.н. Курныкина О.В. Бухгалтерский учет операций по отнесению сумм начисленных процентов по привлеченным и

- 3. подготовила доцент к.э.н. Курныкина О.В. Учет процентов Проценты соответствуют условиям признания в качестве дохода: Дебет 47427

- 4. подготовила доцент к.э.н. Курныкина О.В. Учет процентов Проценты соответствуют условиям признания в качестве дохода: Дебет 47427

- 5. подготовила доцент к.э.н. Курныкина О.В. Условия признания процентов в доходах По ссудам, активам (требованиям), отнесенным кредитной

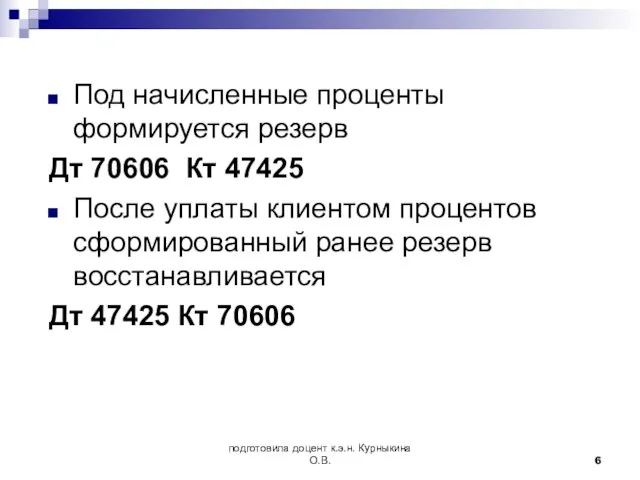

- 6. подготовила доцент к.э.н. Курныкина О.В. Под начисленные проценты формируется резерв Дт 70606 Кт 47425 После уплаты

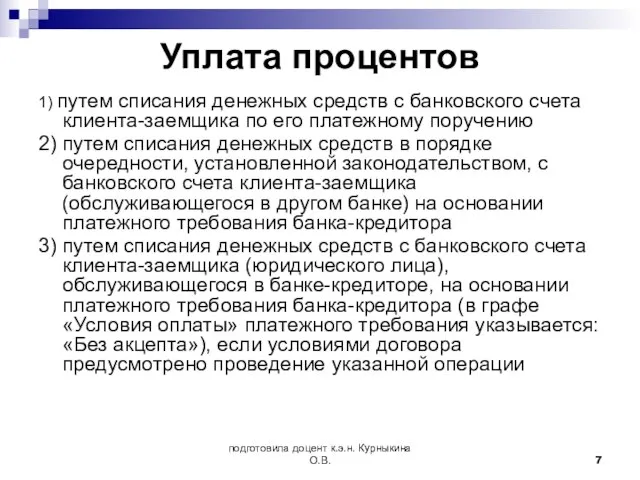

- 7. подготовила доцент к.э.н. Курныкина О.В. Уплата процентов 1) путем списания денежных средств с банковского счета клиента-заемщика

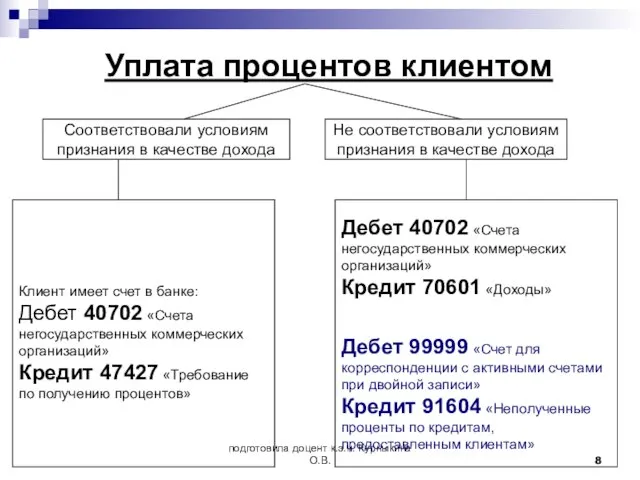

- 8. подготовила доцент к.э.н. Курныкина О.В. Уплата процентов клиентом Соответствовали условиям признания в качестве дохода Не соответствовали

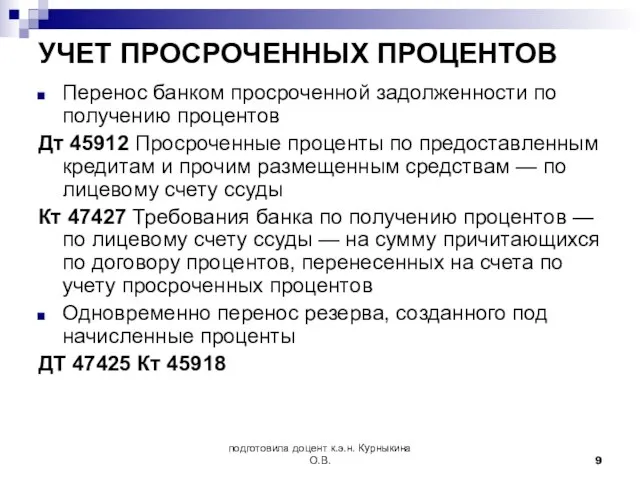

- 9. подготовила доцент к.э.н. Курныкина О.В. УЧЕТ ПРОСРОЧЕННЫХ ПРОЦЕНТОВ Перенос банком просроченной задолженности по получению процентов Дт

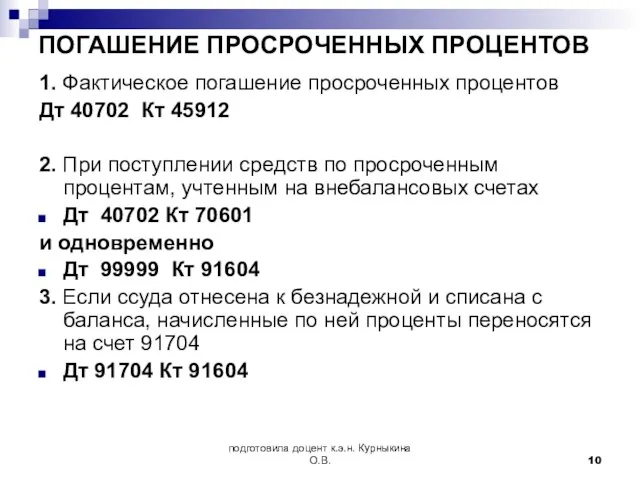

- 10. подготовила доцент к.э.н. Курныкина О.В. ПОГАШЕНИЕ ПРОСРОЧЕННЫХ ПРОЦЕНТОВ 1. Фактическое погашение просроченных процентов Дт 40702 Кт

- 12. Скачать презентацию

Слайд 2подготовила доцент к.э.н. Курныкина О.В.

Бухгалтерский учет операций по отнесению сумм начисленных процентов

подготовила доцент к.э.н. Курныкина О.В.

Бухгалтерский учет операций по отнесению сумм начисленных процентов

Слайд 3подготовила доцент к.э.н. Курныкина О.В.

Учет процентов

Проценты соответствуют условиям признания в качестве дохода:

Дебет

подготовила доцент к.э.н. Курныкина О.В.

Учет процентов

Проценты соответствуют условиям признания в качестве дохода:

Дебет

Слайд 4подготовила доцент к.э.н. Курныкина О.В.

Учет процентов

Проценты соответствуют условиям признания в качестве дохода:

Дебет

подготовила доцент к.э.н. Курныкина О.В.

Учет процентов

Проценты соответствуют условиям признания в качестве дохода:

Дебет

Слайд 5подготовила доцент к.э.н. Курныкина О.В.

Условия признания процентов в доходах

По ссудам, активам (требованиям),

подготовила доцент к.э.н. Курныкина О.В.

Условия признания процентов в доходах

По ссудам, активам (требованиям),

Слайд 6подготовила доцент к.э.н. Курныкина О.В.

Под начисленные проценты формируется резерв

Дт 70606 Кт 47425

После

подготовила доцент к.э.н. Курныкина О.В.

Под начисленные проценты формируется резерв

Дт 70606 Кт 47425

После

Слайд 7подготовила доцент к.э.н. Курныкина О.В.

Уплата процентов

1) путем списания денежных средств с банковского

подготовила доцент к.э.н. Курныкина О.В.

Уплата процентов

1) путем списания денежных средств с банковского

Слайд 8подготовила доцент к.э.н. Курныкина О.В.

Уплата процентов клиентом

Соответствовали условиям признания в качестве дохода

Не

подготовила доцент к.э.н. Курныкина О.В.

Уплата процентов клиентом

Соответствовали условиям признания в качестве дохода

Не

Слайд 9подготовила доцент к.э.н. Курныкина О.В.

УЧЕТ ПРОСРОЧЕННЫХ ПРОЦЕНТОВ

Перенос банком просроченной задолженности по получению

подготовила доцент к.э.н. Курныкина О.В.

УЧЕТ ПРОСРОЧЕННЫХ ПРОЦЕНТОВ

Перенос банком просроченной задолженности по получению

Слайд 10подготовила доцент к.э.н. Курныкина О.В.

ПОГАШЕНИЕ ПРОСРОЧЕННЫХ ПРОЦЕНТОВ

1. Фактическое погашение просроченных процентов

Дт 40702

подготовила доцент к.э.н. Курныкина О.В.

ПОГАШЕНИЕ ПРОСРОЧЕННЫХ ПРОЦЕНТОВ

1. Фактическое погашение просроченных процентов

Дт 40702

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу