Challenges and Opportunities for Research in the Russian Market Российский рынок маркетинговых исследований:Новые возможности и вызовы Oleg Dembo, ESOMAR Representative in

- Challenges and Opportunities for Research in the Russian Market Российский рынок маркетинговых исследований:Новые возможности и вызовы Oleg Dembo, ESOMAR Representative in

Содержание

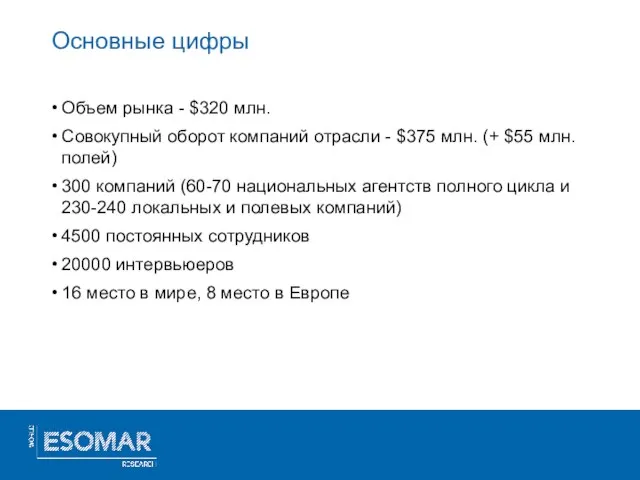

- 2. Основные цифры Объем рынка - $320 млн. Совокупный оборот компаний отрасли - $375 млн. (+ $55

- 3. Динамика рынка Бурный рост закончился в 2007 году

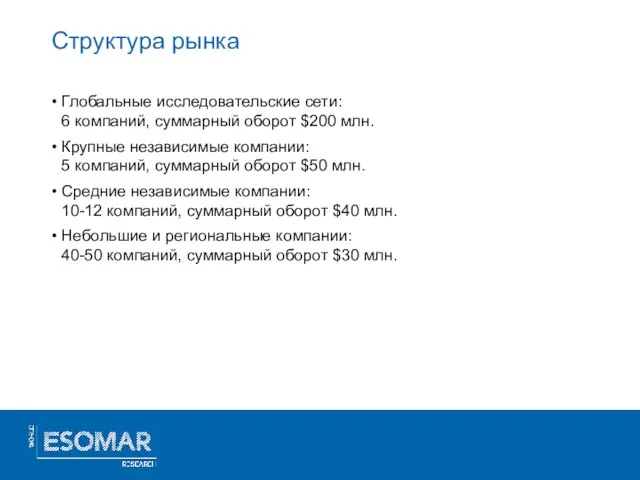

- 4. Структура рынка Глобальные исследовательские сети: 6 компаний, суммарный оборот $200 млн. Крупные независимые компании: 5 компаний,

- 5. Структура российского рынка по методам, 2010 (%)

- 6. Основные вызовы Ограничения роста Недооцененность рынка Кадровый кризис Кризис инноваций

- 7. Ограничения роста Большой физический объем исследований в пересчете на платежеспособное население Снижение количества крупных клиентов вследствие

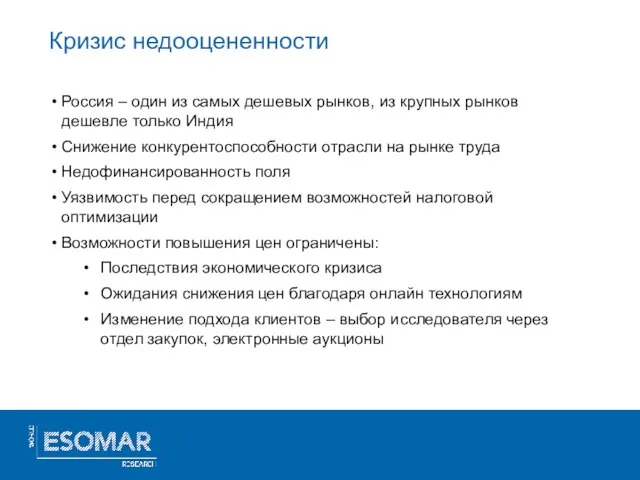

- 8. Кризис недооцененности Россия – один из самых дешевых рынков, из крупных рынков дешевле только Индия Снижение

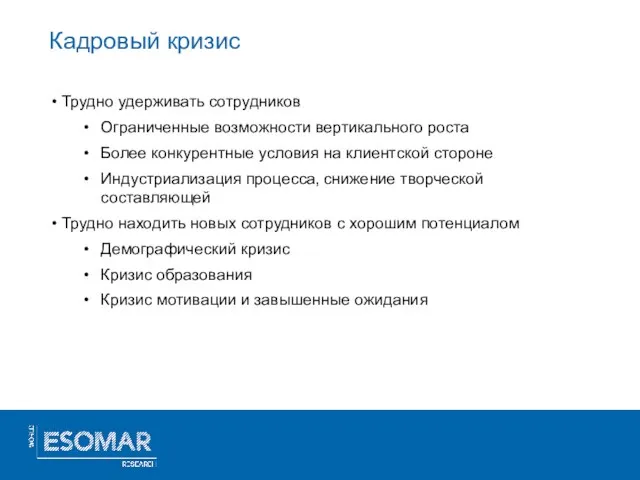

- 9. Кадровый кризис Трудно удерживать сотрудников Ограниченные возможности вертикального роста Более конкурентные условия на клиентской стороне Индустриализация

- 11. Скачать презентацию

Слайд 3Динамика рынка

Бурный рост закончился в 2007 году

Динамика рынка

Бурный рост закончился в 2007 году

Слайд 4Структура рынка

Глобальные исследовательские сети:

6 компаний, суммарный оборот $200 млн.

Крупные независимые компании:

Структура рынка

Глобальные исследовательские сети:

6 компаний, суммарный оборот $200 млн.

Крупные независимые компании:

Слайд 5Структура российского рынка по методам, 2010 (%)

Структура российского рынка по методам, 2010 (%)

Слайд 6Основные вызовы

Ограничения роста

Недооцененность рынка

Кадровый кризис

Кризис инноваций

Основные вызовы

Ограничения роста

Недооцененность рынка

Кадровый кризис

Кризис инноваций

Слайд 7Ограничения роста

Большой физический объем исследований в пересчете на платежеспособное население

Снижение количества крупных

Ограничения роста

Большой физический объем исследований в пересчете на платежеспособное население

Снижение количества крупных

Слайд 8Кризис недооцененности

Россия – один из самых дешевых рынков, из крупных рынков дешевле

Кризис недооцененности

Россия – один из самых дешевых рынков, из крупных рынков дешевле

Слайд 9Кадровый кризис

Трудно удерживать сотрудников

Ограниченные возможности вертикального роста

Более конкурентные условия на клиентской стороне

Индустриализация

Кадровый кризис

Трудно удерживать сотрудников

Ограниченные возможности вертикального роста

Более конкурентные условия на клиентской стороне

Индустриализация

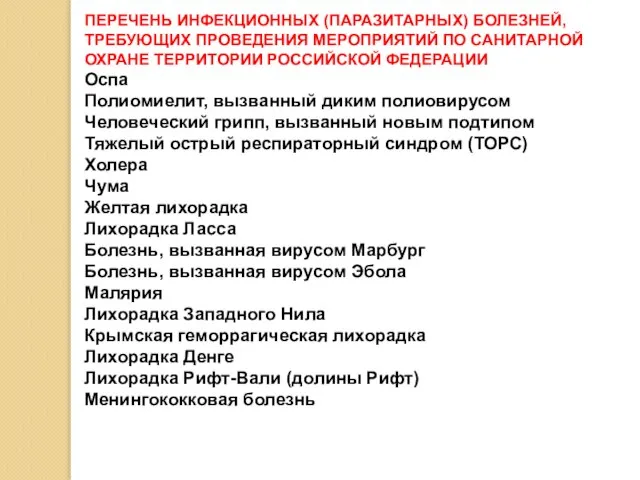

Авиация как оружие

Авиация как оружие 1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор

1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор Чума, оспа

Чума, оспа Импрессионизм 60-90 г.г. XIX в

Импрессионизм 60-90 г.г. XIX в ГОУ СПО Технологический колледж №21

ГОУ СПО Технологический колледж №21 Процветающий город

Процветающий город ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли

ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли Зелёные страницы Россоши

Зелёные страницы Россоши Факторы, влияющие на выбор площадки строительства

Факторы, влияющие на выбор площадки строительства Кто родной язык потеряет, тот без Родины останется!

Кто родной язык потеряет, тот без Родины останется! Жанр натюрморт

Жанр натюрморт Виды соединения деталей

Виды соединения деталей Презентация на тему Звёзды на небе (5 класс)

Презентация на тему Звёзды на небе (5 класс) Естественный монополии

Естественный монополии Презентация на тему Планета Меркурий

Презентация на тему Планета Меркурий Мартынов Слайд

Мартынов Слайд Пособие по составлению презентации

Пособие по составлению презентации Презентация на тему ЛУЧ

Презентация на тему ЛУЧ  Коренные жители Южной Америки

Коренные жители Южной Америки Сканирующая ближнепольная оптическая микроскопия

Сканирующая ближнепольная оптическая микроскопия ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ

ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ Презентация на тему Критические точки функции. Точки экстремумов

Презентация на тему Критические точки функции. Точки экстремумов Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла

Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла Победители районной предметной олимпиады в 2007 году

Победители районной предметной олимпиады в 2007 году Собери пазл. Игра

Собери пазл. Игра Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов)

Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов) Разнообразие растений на Земле

Разнообразие растений на Земле Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб

Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб